中国天然气利用业务的发展规律与展望

2014-01-03 03:27王中元罗东坤刘璘璘

天然气工业 2014年10期

王中元 罗东坤 王 刚 刘璘璘

1.中国石油大学(北京) 2.中石油昆仑燃气有限公司 3.重庆地质矿产研究院

20世纪90年代以来,随着陕京管道及西气东输等标志性工程竣工投产,中国天然气利用业务获得快速发展。通过对中国天然气利用业务的发展历程进行系统研究,探讨天然气利用业务的发展特点和规律,期待对促进国内天然气利用业务的发展有一定的指导意义。

1 天然气利用与天然气消费

天然气利用与天然气消费是两个不同的概念。从文字意义上看[1-2],“天然气利用”是指使天然气这种物质发挥效能的有关业务活动;“天然气消费”应当是指一切为了生产或生活需要而使天然气减少的行为,不论这种减少是因为使用还是受损失,从这个意义上讲,那些没有发挥天然气效能的消耗以及生产运行过程中的跑、冒、滴、漏均在天然气消费之列。

除了文字意义上的差别外,天然气利用与天然气消费还有以下区别:①从范围界定上来看,根据中国现行的天然气利用政策[3],天然气利用业务可分为城市燃气、工业燃料、天然气发电、天然气化工和其他用气。从其列举的事项来看,工业燃料中并未包括原油及天然气开采过程中的自用气。其他用气也仅仅包括分布式能源、运输船舶、应急和调峰、煤层气发电、热电联产以及用于天然气调峰和储备的小型天然气液化设施的用气。而就天然气消费而言,由于一切为了生产或生活需要消耗天然气的行为都可以称为天然气消费。因此,上述列举的天然气利用范围均包括在天然气消费范围之内。②二者强调的侧重点不同。天然气利用强调的重点是天然气对人类所发挥的作用或贡献,人为限定了利用的区域或范围,更加强调了积极的一面。而天然气消费则主要强调天然气数量的减少,而不管减少的过程是否有积极意义。③天然气利用向外界宣示传递的是政府或社会的一种政策导向,而天然气消费体现更多的是一种客观现象的描述。

2 中国天然气利用业务发展态势

在本节讨论之前,首先需要指出的是,本文有关分析数据的主要来源方——《中国统计年鉴》中提到的“天然气消费量”实际上是天然气终端用户的使用量。根据本文上节讨论天然气利用与天然气消费区别所得出的结论,《中国统计年鉴》数据所指的“天然气消费量”应该是“天然气利用量”。为了尊重相关数据来源方并为其他章节分析作铺垫,在本节讨论过程中仍然要提到天然气消费。同时,为了准确表达笔者主张及见解,下文中所指天然气利用量均来自《中国统计年鉴》中的“天然气消费量”数据。

2.1 天然气产量、进口量及供应量、消费量变化情况

下游的天然气用气市场是天然气工业发展的根本[4]。陕京管道系统和西气东输管道系统在中国天然气利用业务发展历程中具有里程碑的意义。以其为基点和节点,可以纵览中国天然气利用业务近20年的发展情况。一方面,国内天然气产量由1994年的166.66×108m3增至2011年的1 025.3×108m3,复合年均增长率为11.28%。其中:1994年—1997年复合年均增长率为10.07%;1998年—2004年复合年均增长率为10.65%;2005年—2011年复合年均增长率达到11.23%。由此可见,国内产量增长比较稳定的。另一方面,天然气进口业务自2006年开始以来呈现爆炸式增长态势,至2011年的复合年均增长率达到95.41%。国内天然气供应量(包括国内产量及进口量)已在2010年突破千亿立方米。1994年—2011年国内天然气供应量复合增长率达到13.09%,高于同期国内天然气产量复合年均增长率,进口天然气在满足国内需求方面愈益发挥重要作用[5-8]。国内天然气消费量(实为天然气利用量)由1994年的173.42×108m3增至2011年的1 305.3×108m3,复合年均增长率达到12.61%;其中:1994年—1997年复合年均增长率仅为4.07%;1998年—2004年复合年均增长率为11.85%,2005年—2011年复合年均增长率为18.18%。陕京一线通气前,国内天然气消费量量复合年均增长率明显低于国内天然气产量复合年均增长率,天然气消费增长异常缓慢。而在陕京一线投产特别是西气东输工程投产后,国内天然气消费需求量迅速增长。

2.2 天然气各类利用业务发展情况

依据国家现行天然气利用政策规定,天然气利用领域分为:城市燃气、工业燃料、天然气发电、天然气化工和其他用户5类。为了研究方便,将《中国统计年鉴》中有关天然气消费的分类重新整理,即:化学原料及制品制造应为化工用气;电力热力生产和供应为发电用气;交通业用气为车用气;批发及零售餐饮用气为商服用气;生活消费用气为生活用气。由于国家天然气利用政策中并未将原油及天然气开采中使用的自用气作为工业燃料看待,因此我们把工业用气中除原油及天然气开采用气、化工用气、发电用气以外的其他工业用气均视为工业燃料。将车用气、商服用气和生活用气纳入城市燃气范畴(表1)。

表1 1994年—2011年天然气利用量一览表 108 m3

需要说明的是,现行国家天然气利用政策中的其他用户只包括分布式能源、船舶用气、应急及调峰储存设施、煤层气发电、热电联产项目及调峰和储备的小型天然气液化设施。而笔者把城市燃气、工业燃料、化工用气、发电用气、自用气以外的用气部分统称为其他用气。由表1可知:①在1994年—2011年期间城市燃气利用量呈现持续快速增长势头,复合年均增长率高达19.34%,1997年后在天然气利用业务中所占比重保持持续上升趋势,2008年后其天然气利用量绝对值稳居天然气利用业务第一位置。②对工业燃料而言,虽然其利用量在1994年—2011年期间复合年均增长率达到14.16%,但在1994年—1998年表现并不稳定,直到1999年后工业燃料用气量才一直处于绝对增长阶段,并在2011年终于发展成为天然气利用业务中仅次于城市燃气的用气大户。③2003年前化工用气在中国天然气利用中一直处于举足轻重的地位,其在天然气利用业务中的比重一直保持在1/3以上,但其1994年—2011年复合年均增长率仅为7.72%。主要的原因就是2007年—2009年化工用气量处于绝对下降阶段,并且其比重在2010年降至最低点,这说明天然气利用政策对化工用气的影响是显著的。④在2004年前,发电用气量增长相对缓慢,其复合年均增长率仅达15.16%。但在2004年以后增速明显加快,2004年—2011年发电用气量复合年均增长率达到49.78%,2011年其绝对量大致与化工用气量相当。⑤2003年前其他用气的利用量一直处于徘徊阶段,其显著增长表现在2004年,但至2011年其他用气的利用量复合年均增长率也仅为9.32%,其天然气利用量绝对值依然较小。

1994年—2011年的18年间,在中国天然气利用总量8 520.61×108m3中,化工用气以总量2 313.14×108m3居首,占到天然气利用总量的27.15%;然后是城市燃气、工业燃料、自用气、发电用气和其他用气。但是自2008年始,城市燃气和化工用气地位发生了巨大变化,从目前来看,这种变化还会持续下去,并对天然气利用结构产生深远影响。

3 中国天然气利用业务的发展规律

发展天然气产业是中国“十二五”期间,乃至21世纪上半叶能源结构调整的核心任务之一[9]。通过跟踪国内天然气利用业务的成长过程,对天然气利用业务增长进行分析,可以从中了解和掌握天然气利用业务发展的规律性。必须强调的一点是,天然气利用业务要面向社会利用群体,因此把原油及天然气开采过程中的自用气排除在天然气利用量之外,以便能更清晰地看到天然气利用业务成长规律。

3.1 天然气利用量增速总体上高于天然气供应量增速

随着天然气供应量的增长,天然气利用量也在快速增长,但天然气利用量的增速明显高于天然气供应量的增速。1994年—2011年天然气利用量复合年均增长率为14.4%,而同期的天然气供应量复合年均增长率仅为11.28%,从总体上看,天然气利用量增速要高于天然气供应量的增速。就每年的增长率而言,在1994年—2011年的18年间,仅1996、1997、1999、2001年这4年的天然气利用量增长率低于当年天然气供应增长率,而其他年份天然气利用量增长率则显著高于天然气供应增长率,特别在2001年以后是非常明显的。

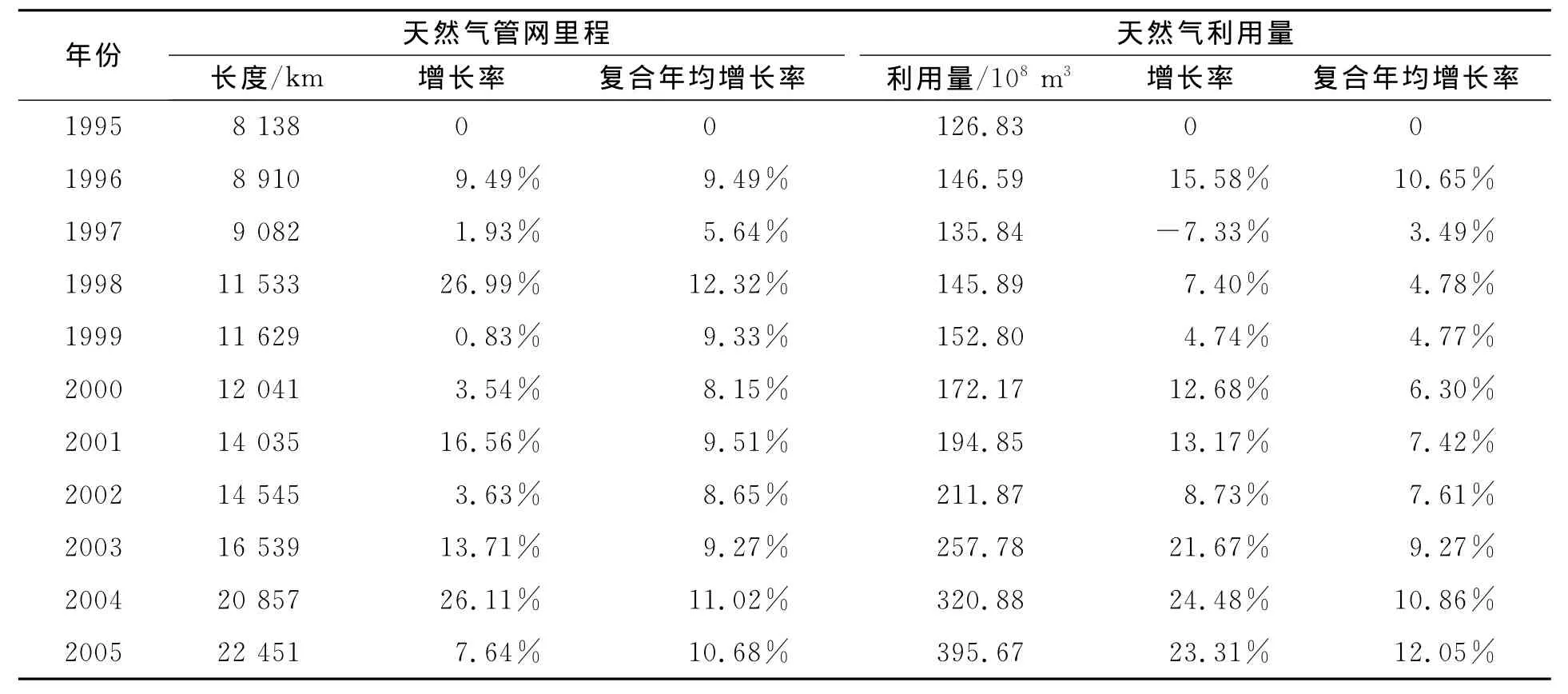

3.2 天然气利用量增速总体上快于天然气管网建设增速

天然气作为一种特殊的商品,能否输送出来并为终端用户利用,管网建设是关键。以1995年—2005年间中国输送天然气管道与天然气利用量有关数据为例来说明问题(表2)。从总体上看,1995年—2005年天然气利用量复合年均增长率为12.05%,高于同期天然气管网里程复合年均增长率(10.68%)。从每年的增长率来看,除1997、1998、2001、2004年等个别年份外,天然气利用量增长率也高于当年天然气管网里程增长率。

表2 天然气管网输气里程与天然气利用量的关系表

3.3 天然气利用政策对天然气利用结构变化趋势影响有限

在2007年以前,国家对各项天然气利用业务的优先次序并无统一明确的政策性指导意见。2004年以后接踵而至的“气荒”,促使中华人民共和国国家发展和改革委员会(简称国家发改委)于2007年10月颁布《天然气利用政策》,试图通过项目审批等手段,遏制由于天然气需求量的过快增长而导致的供求矛盾[10]。从天然气利用量变化趋势来看(图1),化工用气、城市燃气、工业燃料用气的持续显著增长是造成气荒的主要原因。而从天然气利用内部结构来看,城市燃气和发电用气量呈上升趋势,化工用气量呈下降趋势,工业燃料总体平稳但有起伏。2007年的天然气利用政策使工业燃料的上升势头戛然而止,其他用气基本平稳。由此可见,国家天然气利用政策并没有根本改变天然气利用结构变化的趋势,反而加剧了变化趋势的进一步发展。

3.4 中国天然气利用业务受世界经济形势影响不大

从亚洲来看,1997年—1999年爆发的亚洲金融危机,对中国天然气利用业务发展有一定影响(表3)。工业燃料、化工用气及天然气利用总量增速均下降明显,而与居民生活相关的城市燃气、发电用气及其他用气增速不降反升。亚洲金融风暴结束后,天然气利用量实现全线增长,增速均大幅超过金融风暴爆发前。2008年席卷全球的金融危机造成世界天然气消费量增长放缓[11],而中国天然气利用业务却逆势实现了快速增长,在天然气利用总量、城市燃气、工业燃料和发电用气等方面均实现了22%以上的高速增长,即便是化工用气量也实现了14.9%的增长。

图1 天然气利用结构变化趋势图

表3 中国天然气利用量复合年均增长率表

4 天然气利用业务发展展望

中共十八大提出了2020年单位国内生产总值能源消耗和二氧化碳排放量大幅下降,主要污染物排放总量显著减少的发展目标[12]。由于天然气具有清洁、高效、污染小的天然优势,预计在未来10~20年内,天然气利用业务仍将处于快速发展的黄金时期。如果以GB代表估算未来年份的天然气利用量,GA代表初始年份的天然气利用量,R代表复合年均增长率,B代表估算未来年份,A代表初始年份。则计算公示如下:

如果以2010年为基点进行测算,2010年天然气利用量为943.14×108m3,1994年—2011年的天然气利用量复合年均增长率为14.4%,而2000年—2010年天然气利用量复合年均增长率为18.53%,可见时间跨度越长天然气利用量复合年均增长率越低。考虑到2010年测算基数已经较大,天然气价格进一步上涨引起的天然气承受力,资源以及可替代能源的多重影响,预测2010年—2020年复合年均增长率尽可能谨慎,如果取1994年—2011年天然气利用量复合年均增长率14.4%与2000年—2010年天然气利用量复合年均增长率18.53%的平均值,则2010年—2020年天然气利用量复合年均增长率约为16.47%。根据上式测算,预计到2020年天然气利用业务量将达到4 300×108m3。天然气利用业务的发展将会有以下5个主要特点。

4.1 城市燃气为主的天然气利用模式将得以确立

城市燃气作为天然气利用业务中的一支重要力量,在2011年的天然气利用结构中已经占1/3。但与欧盟、美国、俄罗斯相比,城市燃气的比例依然偏低[11]。随着中国城镇化进程的加快以及国家对城市“煤改气”政策的调整和积极推进,城市燃气定会继续保持高速发展态势。城市燃气涉及人民群众的基本生活,但在天然气利用业务中其价格承受力最强,随着人民群众收入水平的增加,社会公众对天然气价格的承受能力会更强。预计到2020年以前,城市燃气仍将处于快速发展阶段,城市燃气利用量复合年均增长率在20%以上。以2010年为基数进行测算,预计2020年城市燃气用气量将达到2 230×108m3,在天然气利用结构中的比例将接近50%,中国天然气利用业务以城市燃气为主的模式将初见雏形。2020年以后,中国城市燃气业务进入稳定发展期,城市燃气用气量增速也将逐渐放缓,以城市燃气为主的天然气利用模式得以确立。

4.2 工业燃料用气具成长性但空间有限

进入21世纪以来,工业燃料增速加快,即便是在2008年金融危机以后,工业燃料的增长也是非常显著的。与煤炭和燃料油相比,天然气作为一种高效、优质、清洁的能源,已经作为节能减排的一种有效方案被推广。但天然气作为燃料,其使用量仍将受到煤炭、燃料油和电等其他可替代能源价格的影响。虽然其价格承受力在天然气利用业务中仅次于城市燃气,但就长期来看,国内天然气价格会继续攀升并最终实现与国际价格接轨,对天然气作为工业燃料使用具有一定的抑制作用。预计到2020年,工业燃料用气量会达到850×108m3,在天然气利用业务结构中的比例将会接近20%。

4.3 化工用气颓势明显但会维持一定规模

进入21世纪后,中国化工用气的增速明显要快于20世纪。这主要是由于近年来一些以天然气为原料生产甲醇和以天然气为原料生产氮肥的项目不断发展的结果。但这仍然改变不了化工用气在天然气利用结构中所占比例逐步变小的趋势。特别是2012年新版国家天然气利用政策的出台,使天然气制甲醇项目被禁止。国家应限制化肥用气的无序增加[13],但是中国是农业大国、人口大国的现实,决定了国家从战略上必须维持一定的氮肥生产能力。预计到2020年,中国化工用气将达到400×108m3左右,化工用气在天然气利用业务结构中的比例将不足10%。

4.4 发电用气始终摆脱不掉调峰用气定位

天然气发电作为可中断用户,在天然气利用业务中具有重要而特殊的地位。发展天然气发电有利于中国提高天然气管道投产初期的输量,缩短投资回收期,并有利于天然气管网季节调峰和安全供气。但是,中国毕竟是煤炭大国,而天然气属于稀缺资源,考虑到成本问题,不可能大规模地使用天然气发电。适地、适量建设天然气调峰电站应作为中国天然气利用业务发展过程中的一个战略选择。预计到2020年,中国天然气发电用气将达到900×108m3左右,在天然气利用结构中的比例将不会超过20%。在天然气利用业务中,天然气发电从一开始就注定了其调峰的定位,这一定位随着天然气利用量的增大,季节峰谷差的拉大,而显得更加突出。

4.5 LNG总体应用前景看好,发展仍有阻力

目前内河船舶及载重汽车主要以柴油为动力,废气排放量大,对环境造成一定影响。LNG用于运输,可以有效地提高运输效率,大量减少有害气体排放,对建设绿色交通意义重大。目前,内河船舶的汽油/LNG双燃料发动机已经研制成功,LNG载重汽车已经进行量产并投入使用。各地LNG加注站或L-CNG站正在陆续投入使用。影响LNG用于交通运输的两个关键因素,一是价格,另一个是LNG加注站的网络化。LNG价格主要是与汽柴油的比价,只有LNG价格有优势才能促成更多“油改气”。随着天然气门站价格调整的逐步到位,以管道天然气为气源的LNG工厂正在面临“开工即赔”的尴尬局面。而沿海的LNG即使“液来液走”是否能真正解决价格倒挂问题,也需要进一步论证。对一个同时拥有加油站、CNG站、LNG站的能源企业,如何谋划布局,做好成品油零售和天然气加气站业务是一个值得研究的课题。

[1]中国社会科学院语言研究所词典编辑室.现代汉语词典[M].北京:商务印书馆,2005:841.Editing Room of Language Dictionary,Institute of Language,CASS.Modern Chinese dictionary[M].Beijing:Commercial Press,2005:841.

[2]中国社会科学院语言研究所词典编辑室.现代汉语词典[M].北京:商务印书馆,2005:1492.The Editing Room of Language Dictionary,Institute of Language,CASS.Modern Chinese dictionary[M].Beijing:Commercial Press,2005:1492.

[3]国家发展和改革委员会.中华人民共和国发展和改革委员会令(第15号)[EB/OL].2012-10-14.http:∥www.ndrc.gov.cn/zcfb/zcfbl/201210/t20121031_511891.html.National Development and Reform Commission.The 15thOrder of National Development and Reform Commission[EB/OL].2012-10-14.http:∥www.ndrc.gov.cn/zcfb/zcfbl/201210/t20121031_511891.html.

[4]严铭卿,焦文玲,展长虹,等.我国城市燃气的发展模式[J].油气储运,2001,29(7):10-12.YAN Mingqing,JIAO Wenling,ZHAN Changhong,et al.The development mode of city gas[J].Oil & Gas Storage and Transportation,2001,29(7):10-12.

[5]辛言.2001—2006年中国天然气产量[J].国际石油经济,2007,15(3):64.XIN Yan.The output of natural gas of China(2001-2006)[J].International Petroleum Economics Monthly,2007,15(3):64.

[6]萧芦.2006—2011年中国天然气产量[J].国际石油经济,2012(4):102.XIAO Lu.The output of natural gas of China(2001-2006)[J].International Petroleum Economics Monthly,2012(4):102.

[7]计通.1994—1998年中国各油气田天然气产量[J].国际石油经济,1999,7(2):60.JI Tong.The output of natural gas of oil fields in China(1994-1998)[J].International Petroleum Economics Monthly,1999,7(2):60.

[8]尤华.1995—1999年我国各油气田天然气产量[J].国际石油经济,2000(2):55.YOU Hua.The output of natural gas of oil fields in China(1995-1999)[J].International Petroleum Economics Monthly,2000(2):55.

[9]瞿国华.加速发展天然气产业是我国能源结构调整的核心任务之一[J].中外能源,2011,16(1):2-7.QU Guohua.Accelerating the growth of natural gas industry is one of the key tasks for China to adjust its energy mix[J].Sino-Global Energy,2011,16(1):2-7.

[10]刘毅军.对新版《天然气利用政策》的思考[N].中国石油报,2012-12-04(2).LIU Yijun.Thoughts about the new edition of Using Polocies of Natural Gas[N].China Petroleum Daily,2012-12-04(2).

[11]胡国松,张欢.世界天然气消费趋势及我国天然气消费的策略[J].天府新论,2010(1):77-81.HU Guosong,ZHANG Huan.The consumption trend of worldwide natural gas and the strategy of natural gas consumption in China[J].Tian Fu New Idea,2010(1):77-81.

[12]胡锦涛.坚定不移沿着中国特色社会主义道路前进为全面建成小康社会而奋斗[C/OL].(2012-11-08).http:∥paper. people. com. cn/rmrb/html/2012-11/18/nw.D110000renmrb_20121118_3-01.htm?div=-1.HU Jintao.Firmly march on the path of socialism with Chinese characteristics and strive to complete the building of a moderately prosperous society in all respects [C/OL].(2012-11-08).http:∥paper.people.com.cn/rmrb/html/2012-11/18/nw.D110000renmrb_20121118_3-01.htm?div=-1.

[13]庞军,张婷婷,冯相昭,等.“十二五”期间我国天然气利用政策的思考[J].环境经济,2011(9):42-46.PANG Jun,ZHANG Tingting,FENG Xiangzhao,et al.Thoughts of the using policies of natural gas in China during the 12thFive-Year[J].Environment Economics,2011(9):42-46.

猜你喜欢

水上消防(2022年2期)2022-07-22

煤气与热力(2022年4期)2022-05-23

煤气与热力(2022年4期)2022-05-23

大众投资指南(2021年23期)2021-12-06

英语文摘(2021年8期)2021-11-02

河北金融年鉴(2021年0期)2021-08-25

小学科学(学生版)(2021年5期)2021-07-22

河北金融年鉴(2020年0期)2021-01-21

军事文摘(2020年14期)2020-12-17

中国财政年鉴(2017年0期)2017-07-04