技术进步与金融结构的协同演化研究——来自中国的经验证据

2014-01-01 03:15吴勇民纪玉山吕永刚

现代财经-天津财经大学学报 2014年7期

吴勇民 纪玉山 吕永刚

(1.吉林大学 物流系,吉林 长春130062;2.吉林大学 经济学院,吉林 长春130012;3.江苏省社会科学院 经济所,江苏 南京210013)

一、引言

从经济发展的历史视角来看,技术进步的发生与金融结构的变迁在本质上都是演化的,二者蕴含在一个协同演化的系统中。一方面,技术进步是一个昂贵的过程,需要付出足够的金融资源来启动、指引和维持,正是金融资本的不断注入使得新技术的扩散与产业的扩张成为可能,“工业革命不得不等待金融革命”[1];另一方面,科技创新的发生与扩散,往往引发新型产业部门的出现与扩张,只有金融部门进一步变革和金融结构的调整才能满足新型产业部门发展的需要,同时,技术进步为金融产业的扩张提供了先进的技术工具与手段,使得金融工具和金融机构的形式逐渐丰富与多样,推动金融产业结构向高级化演进。

然而,长期以来技术进步与金融结构的协同演化关系被主流经济学家忽视了,理论界众多的文献运用新古典的均衡分析方法集中探讨金融对科技创新的作用[2-6]和科技创新或技术进步对金融体系的影响[7-9]以及二者之间的双向联系[10-14],却鲜有文献从演化的视角研究科技创新与金融结构的协同演化关系,比如,当金融部门进行创新领域的投资时,对投资项目的产出预期以及所面临的风险,都具有很强的随机性、不确定性和非均衡性,这些特征强烈地影响着金融投资的方向。然而,在面临十分不确定环境下如何制定金融投资决策这一问题时,“金融经济学家倾向于忽略资源配置和能使企业投入资源的机制的基本认知特征—如无知、学习及错误”[15],换句话说,在研究金融和技术进步关系时,其固有的演化特征被忽视了。

一些演化经济学家逐渐认识到对这一问题的研究欠缺,Nelson,Winter[16]、W.Rycroft,Kash[17]、Frenken[18]、Fleming,Sorenson[19]等人认识到了科技创新或技术进步的演化性质,但他们倾向于解释创新或技术进步为什么发生以及如何发生的问题,并未涉及到技术进步与金融结构之间的协同演化关系。

Dosi[20]、O'Sullivan[15]的研究更进一步,他们分析了金融对创新和产业演化的作用;Perez[21-22]则将技术革命作为其理论的核心,分析了金融资本与技术经济范式的转换关系,她的研究侧重于金融资本在“技术—经济”范式变革中的作用,未能系统地考察金融结构的变迁与技术革命的协同演化关系,并且她的研究是从宏观视角的历史考察,缺乏微观实证数据的支撑;Saviotti,Pyka[23]则将技术与金融制度纳入到协同演化分析的框架中,描述了技术与金融制度的协同演化条件与过程,但他们的研究仍未涉及技术进步与金融结构之间的协同演化关系。

鉴于主流经济学家对技术进步与金融结构之间协同演化关系的忽视和演化经济学家在相关领域的研究欠缺,本文在探讨技术进步与金融结构的协同演化机制与特征的基础上,构建二者之间关系的协同演化模型,并选取我国市场化改革以来,技术进步与金融结构变迁的时间序列数据,对二者之间的协同演化关系进行实证分析与考察。

二、技术进步与金融结构的协同演化机制

协同演化最早作为生物学术语被用来描述生物之间的协同演化关系[24],现代演化经济学家认为发生在生物演化领域中的协同演化现象,也普遍存在于社会经济系统中[25-31],协同演化是两个或两个以上的具有演化特征的系统主体持续地互动与演变,其演化行为相互影响,演化路径互相交织的现象。协同演化理论以系统的演化特征为依据,研究大量子系统以复杂的方式相互作用所构成的复合系统,以及复合系统如何通过系统间的协同作用,自发地形成对时间、空间或时间-空间的有序结构[32],其独特的思维逻辑和分析框架,为经济系统的演化分析拓展了新的空间,从而成为一个极富解释力的分析工具而引起普遍的重视。

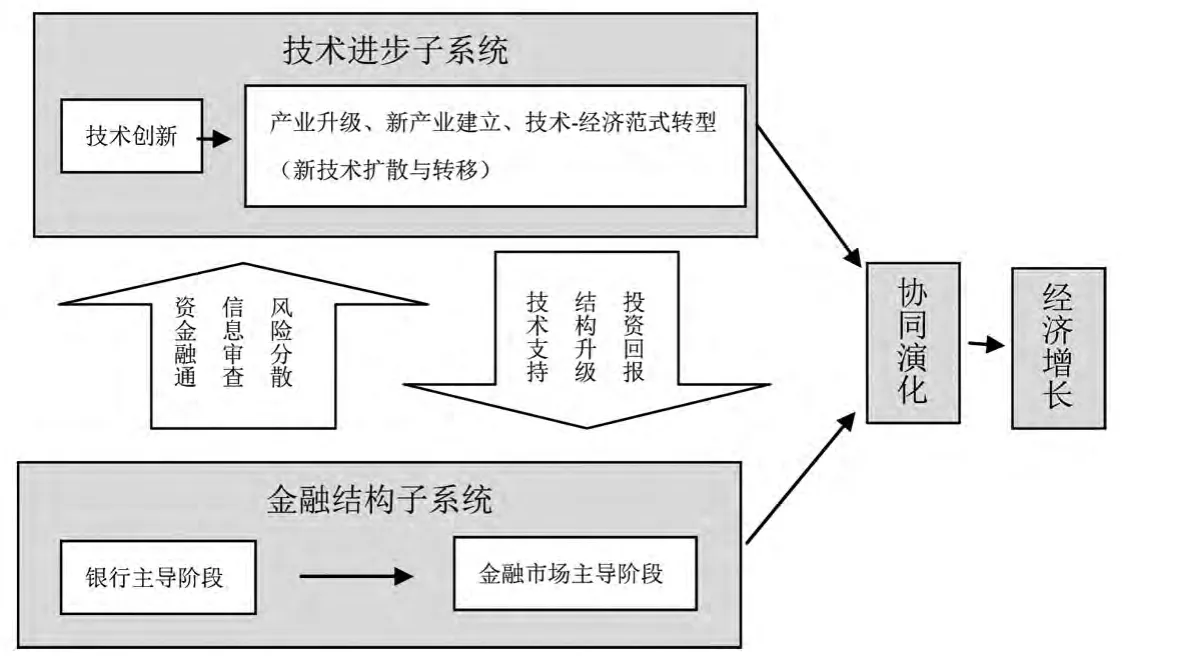

无论是从理论研究,还是国家经济发展的事实来看,技术进步是在技术创新的作用下,通过新技术的扩散与转移,进而实现传统产业的优化升级或建立新的产业的演化系统,金融结构也是一个包含金融工具逐渐多样化和金融机构多层次化的演化系统,二者都具有鲜明的动态演化特征。二者在动态的演化过程中,主体相互影响,路径相互交织,因此,我们可以将“技术进步—金融结构”视为一个复合的协同演化系统,并用协同学相关理论去研究它们的互动与演变。“技术进步—金融结构”复合系统由不同属性的技术进步子系统和金融结构子系统复合而成,并通过两个相互联系相互作用的机制紧张耦合在一起,从而实现协同演化,一是金融对技术进步的影响机制,二是技术进步如何影响金融结构的变迁,如图1所示。

(一)金融对技术进步的影响机制

1.金融的融资机制

从微观创新主体的研发和实验到新技术的商品化和产业化等整个过程,每一个环节都需要有资金的投入与支持,而金融产业部门能够迅速地集中资金投入到技术进步的过程中,促使新技术转化为现实的生产力和社会财富,不同金融结构的融资机制是实现技术进步的前提条件。创新理论的先驱熊彼特[33]研究创新理论时,就意识到了银行融资对技术创新的重要性。他认为,经济发展的关键在于创新,良好的银行体系应该通过甄别并提供资金给那些最具有新产品开发和生产能力的企业,以促进科技创新,推动经济增长;约翰·希克斯[34]详细考察了金融在促进英国工业化进程中所起到的关键性作用,他认为,科技创新产生的新技术的应用,需要大量的、高度非流动性长期资本的注入,而当时英国的金融市场提供的各种金融资产如股票、债券等金融工具,能将流动性的金融证券转化为长期资本投资,为工业革命注入大量的长期资本。

图1 技术进步与金融结构的协同演化框架

2.金融的风险分散机制

长期的资金投入为促使技术进步的发生提供了前提条件,但技术创新能不能成功,新技术能否有效的在产业内和产业间扩散与转移,具有很强的不确定性,并伴随着高风险,而金融产业部门的流动性创新功能以及通过各类金融工具和金融产品的开发,可以有效分散技术进步过程中的风险,增加技术创新成功的概率。Saint-Paul[35]认为金融体系和金融结构对企业选择技术创新的种类有明显的影响。当金融体系不发达时,技术创新的风险就无法通过金融市场得到有效的分散,为规避风险,企业往往选择那些风险小的技术用于生产;反之,当金融体系较发达时或者金融结构更合理时,金融体系能有效分散企业的技术创新和新技术带来的风险,企业就会选择风险较高,更具有创新型的技术进行生产。

3.金融的信息审查机制

由于技术创新与技术扩散的不确定性和不稳定性,评估高技术项目的风险与发展前景都是困难的,高信息成本是阻碍资本流向具有良好技术发展前景项目的重要因素,而金融产业部门的专业化分工,能够通过信息审查分辨出值得投资的项目。比如银行具有专门的负责信息处理的技术系统和人才,可以通过资信调查和历史交易信息积累等多种渠道获取客户信息,具有信息来源渠道广、专业化程度高和信息加工集中化的优势,进而对投资项目进行事前筛选和事后监督,保证投资收益率;金融市场可以通过证券等金融工具的价格迅速向投资者反应信息,除此之外,证券市场还能通过交易量、并购企图等机制提供多元审查,从而引导投资方向。

(二)技术进步对金融结构的影响机制

1.技术进步的金融技术供给机制

White[36]认为美国金融工具的创新及其在新经济部门扩散得益于两种重要的技术进步,即数据处理技术和通信技术。金融业一方面需要大量数据存储,另一方面也面临大量交换与交易,对数据处理技术与通信技术有天然的需求。在20世纪70年代之前,由于金融规模较小,金融工具的主要功能在于解决金融市场上不断产生和转化的资金供求矛盾,然而,随着经济的发展和金融交易规模的扩大落后的数据存储和处理技术和落后的通信技术越来越不适应经济发展的需要,大大阻碍了金融产业的发展。幸运的是,计算机数据处理技术的广泛应用和以互联网和电子商务来平台的现代通信技术的发展,为金融工具的创新提供了坚实的技术基础。具体而言,表现在三个方面。

第一、技术进步促进了金融工具的专门化和多样化。随着金融交易规模的扩大,从事纯数学和计算机程序研究的科学家进入金融界,设计出形形色色的富含技术含量的金融产品和工具,这些金融创新工具能够帮助金融市场交易者实现资金的合理配置,从而以更低的成本、更高的效率进行融资。

第二、技术进步推动了金融机构的专业化和高级化。随着金融交易工具日趋复杂与多样,获取金融交易的价格数据和评估模型的难度就大大增加,这时就需要具有金融专业技能的金融中介机构承担连接投资人和金融市场的桥梁作用,这些专业金融中介机构被称为机构投资者,它们出资购买股票、债券等有价证券,以有价证券投资收益为其重要收入来源,机构投资者的专业化运作能够有效地通过市场来转移、转换和重新评估风险与配置风险,加强金融资产的安全性与流动性。

第三、技术进步推动的金融交易的电子化与网络化。计算机技术和通讯技术的快速发展,并在金融产业得到了广泛运用,进一步推动了金融业的电子化和网络化,一方面提高了金融交易的效率与准确性,加快了资本在全球范围内的流动和配置速度;另一方面,金融业的电子化和网络化加快了整个金融行业的运转速度,扩大了金融产业的规模。

2.技术进步的金融需求创造机制

技术进步通过提升传统产业的技术水平,降低生产成本和产品价格,扩大市场,使许多购买欲望变成有支付能力的市场,市场规模的扩大,势必会增加对金融资金的需求。比如液晶电视出现之初,高成本使其价格居高不下,随着液晶技术的革新及其产业化,大大降低了液晶电视的生产成本,从而逐渐取代传统电视,开始在市场普及,对金融资金的需求也随着液晶电视产业的规模扩大而逐渐扩大。如果新技术在全社会扩散与应用,往往会促进新兴产业的兴起,新兴产业总量的扩张和规模的扩大,会进一步创造对金融资金的需求,从而大大扩大金融产业部门的需求空间。

3.技术进步的金融投资回报机制

没有技术进步的世界,是一个收益递减的世界,而技术进步的发生,能够带来收益的递增。技术进步降低了企业和产业的生产成本,提高了劳动生产率,从而为给金融投资部门带来递增的绩效回报,进一步促进金融产业规模的扩张和金融结构的优化。

由此可知,“技术进步—金融结构”系统是一个并行的、相互嵌套的复合系统,二者相互作用、相互渗透、协同演化。当技术进步与科技创新通过正反馈的协同作用实现螺旋式上升的时候,二者所构成的复合系统就会向更高的有序结构演化,反之,当技术进步与金融结构的协同作用不明显时,技术进步停滞不前,或者新技术的扩散程度较小,都无法保证金融资金的投资回报,势必导致金融投资的规模萎缩,从而最终制约技术进步,这种负反馈机制会使得技术进步与金融结构系统向更低层次退化。

三、技术进步与金融结构的协同演化特征

(一)系统开放性与自适应性

“技术进步—金融结构”复合演化系统不断与外界进行着创新与金融信息、创新与金融资源、创新与金融人才等方面的交流,技术进步也贯穿了金融工具创新和金融机构多样化的始终,并受外界宏观环境与金融政策的影响,使得“技术进步—金融结构”系统不断适应着其外界环境、从而保持着系统的开放性与自适应性,正是这种系统内部的信息与能量的交流,加之在外来能量的作用下,使“技术进步—金融结构”演化系统产生协同效应。赫尔曼·哈肯[37]认为协同作用是系统有序结构形成的内驱力,任何复杂系统,当在外来能量的作用下或物质的聚集态达到某种临界值时,子系统之间就会产生协同作用,这种协同作用能使系统的临界点发生质变产生协同效应,使系统从无序转为有序,从混沌中产生某种稳定结构。“技术—金融”演化系统中的技术进步系统与金融结构系统之间的信息、资源和人才的交流,使得二者发生协同演化。

(二)系统各部分相互作用的非线性、复杂性与非稳定性

技术进步系统与金融结构系统之间的相互作用并非只是简单的加倍或平移等线性关系,而是出现复杂的非线性特征,一方面,技术创新的发生所引发的对金融结构融资、风险分散和公司治理等多功能多层次的需求,可能导致金融结构发生更加超前的反应,比如技术进步的发生会可能会导致金融工具创新的过度、金融机构的无序运作等;另一方面,金融结构的变化会对技术创新、技术扩散与转移过程中出现的传统产业的优化升级以及新产业的建立等产生促进或抑制作用,而这些作用有可能超出预期,从而导致系统运行结果的多样化与复杂化。

(三)系统涨落性、突变性与系统功能涌现性

“技术—金融”演化系统通过子系统间彼此非线性作用而实现的协同演化会引起此起彼落的偏离均衡值水平的涨落现象,引起系统整体突变和新功能的涌现,从而带来系统的演化升级,具体表现为技术进步的累积性突破、传统产业的技术升级与改造、新兴产业的兴起、金融发展的深化与金融结构的高级化等。

四、实证分析

(一)模型的构建

综合对“技术进步—金融结构”系统的协同演化机制和协同演化特征分析,“技术进步—金融结构”系统符合协同学对复合系统协同演化特征的一般界定,因此,可以运用协同演化理论及相关模型对二者之间的协同演化关系进行分析与描述。用技术进步与金融结构的协同度来表达二者协同演化的程度,它用来表达技术进步子系统与金融结构子系统在发展演化过程中彼此协同一致的程度,它决定了技术进步与金融结构复合系统在达到临界区域时走向何种序与结构,或称它决定了技术进步与金融结构复合系统由无序走向有序的趋势和程度。孟庆松,韩文秀[38]提出了一种基于协同学理论的“复合系统协调度模型”,这一模型由于能有效测度复合系统随时间演化的协调度而被我国学者广泛采用[39-40],本文借鉴其思想与方法,构建技术进步与金融结构复合系统的协同度模型。复合系统协同度模型是在子系统有序度模型的基础上推导出来的。

1.子系统有序度模型

有序度是判断系统有序程度的一种标准,是系统中的状态分量各自有选择地分占系统中的不同位置,相互间形成有规则的排列,这样的结构状态称为有序。本文用有序度来判断技术进步与金融结构复合系统在协同演化过程中的有序程度。

技术进步与金融结构的复合系统用S={S1,S2},其中,S1为技术进步子系统;S2为金融结构子系统。考虑子系统Sj,j∈[1,2],设其发展过程中的状态参量为ej=(ej1,ej2,…,ejn),其中,n≥1,βij≤eji≤αji,i∈[1,n],βji、αji为系统稳定临界点上状态参量分量eji的上限和下限。为保证一般性,这里假定ej1,ej2,…,ejl为正向指标,即其取值越大,系统的有序度就越高,其取值越小,系统的有序程度就越低;假定ej(l+1),e(l+2),…,ejn为负向指标,即其取值越大,系统的有序度就越低,其取值越小,系统的有序程度就越高。因此,可用如下模型来测度子系统的有序程度。

模型中,μj(eij)∈[0 1]是子系统j的有序度,μj(eji)越大,则表明状态分量eji对系统的“贡献”越大。从总体上讲,考虑各状态参量分量eji对子系统Sj有序程度的“总贡献”可通过μj(eji)的集成来实现。系统的总体有序程度从理论上讲不仅了决于各参量数值的大小,而且也取决于它们之间的组合形式,为简捷起见,本文采用线性加权求和法进行集成,即

式(2)中,μj(ej)即为子系统Sj的有序度,参量ej对子系统Sj有序的贡献就越大,μj(ej)的值就越大,反之,则子系统的有序程度就越低。其中,λi为权系数,其大小的确定即能考虑到系统的现实运行状态,又能反应到系统在一定时期内的发展目标,其含义是分参量eji在保持系统有序运行中所起的作用或所处的地位。

2.复合系统的协同度模型

在子系统有序度模型的基础上,可以设定复合系统的协同度模型。在给定的初始时刻t0,技术进步子系统有序度为,金融结构子系统有序度为。在复合系统发展演化过程中的另一时刻t1,技术进步子系统有序度为,金融结构子系统有序度为则可定义C为复合系统的协同度,即

由式(3)可知,技术进步与金融结构复合系统协同度的判定是基于时间序列的动态分析过程,从技术进步子系统与金融结构子系统有序度的变化中分析复合系统的协同状态。技术进步与金融结构复合系统的协同度数值越大,表明复合系统的协同演化程度就越高,反之则越低。可见,复合系统协同度模型综合考虑了技术进步与金融结构两个子系统的在协同演化进程中的状况,它提供了一种对判断复合系统协同演化程度的度量标准。

(二)指标的选择

(三)实证分析

根据我国技术进步与金融结构状况,利有本文构建的复合系统协同度测度模型进行实证分析。

1.数据来源

根据协同度测度指标,本文选取的样本数据是1995年至2011年的年度时间序列数据。如表1所示。

2.实证测算

(1)权重的选择。对原始数据采用均值—标准差方法,进行标准化处理,以消除不同量纲对分析的影响。均值—标准差方法的计算公式如下

为计算系统的有序度,需要确定技术进步系统中,各个状态参量的权重。权重的确定有多种方法,本文采用相关矩阵赋权法确定指标权重。

老黄听是听到了她的话,可袁安这小子的龙虎爪已不可思议地直奔他胁下了。匠作的快泥刀、捕快的疯横刀也停不下来。

设指标体系中包含n个指标,它们的相关矩阵A为

其中,αii=1,Ai表示第i个指标对其他(n-1)个指标的总影响,Ai越大,表明第i个指标在指标体系中的影响就越大,故应赋予其越大的权重。因此,将Ai归一化处理即可得到相应各指标的权重。根据公式,可以计算出相应指标的权重,即研发经费总支出所占权重为0.333 84,专利申请授权数所占权重为0.332 24,技术市场成交额所占权重为0.333 91。

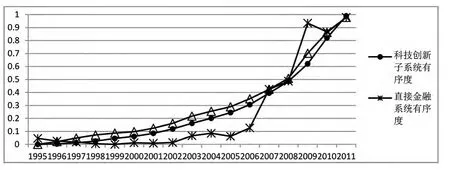

(2)有序度测算。将各指标数据代入式(1),计算技术进步子系统与金融结构子系统各分量的有序度,并将结果代入式(2),即可得到历年我国技术进步与金融结构子系统的有序度。如表2和图2所示。

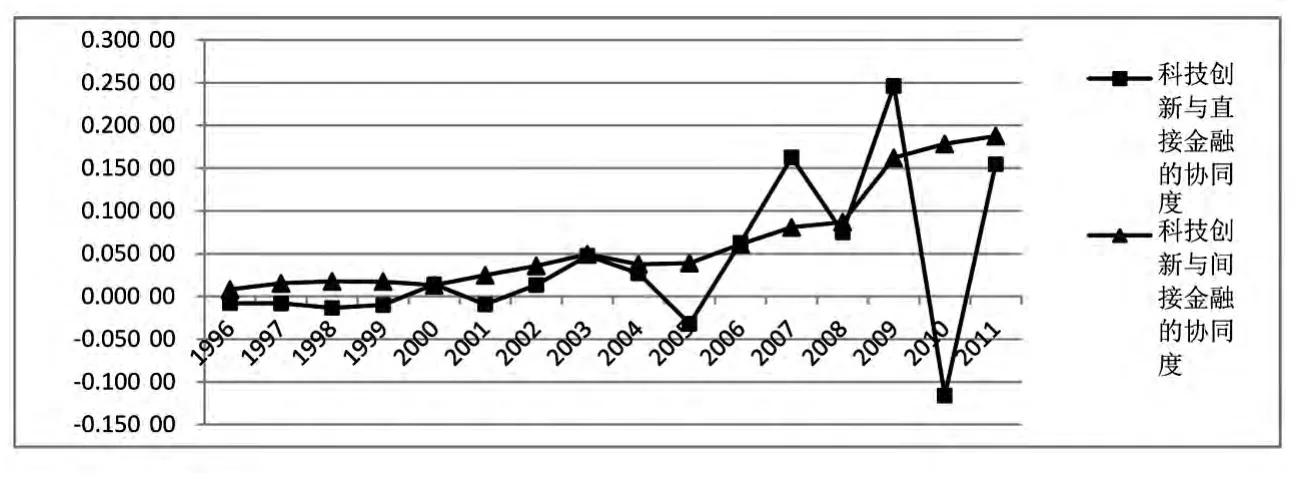

(3)协同度测算。将技术进步子系统和金融结构子系统的有序度结果代入式(3),可以分别计算出技术进步与直接金融复合系统的协同度和技术进步与间接金融复合系统的协同度,如表3图3所示。

表1 技术进步与金融结构协同度测度指标数据

表2 技术进步与金融结构子系统有序度结果

图2 技术进步与金融结构子系统有序度

表3 技术进步与金融结构复合系统协同度

图3 技术进步与金融结构子系统协同度发展趋势

(四)模型结果分析

通过对我国1995-2011年技术进步与金融结构复合系统有序度与协同度的计量与测算,可以得到如下两点结论。

其一,技术进步子系统与间接金融系统的有序度呈现出明显的上升趋势,表明了二者从无序到有序的演化过程。直接金融系统有序度尽管也呈上升趋势,但却出现了明显的波动,特别是2009年至2010年,其有序度有一个明显的下降,表明了直接金融系统在演化的过程中的不稳定性。

其二,技术进步子系统与间接金融系统的协同度保持正值,且呈上升趋势,表明技术进步与间接金融体系具有较强的协同发展。技术进步子系统与直接金融系统协同度出现比较明显的波动,并且在1996年至1999年,2001年,2005年和2010年,二者的协同度为负值,表明技术进步子系统与直接金融系统的协同发展机制尚未形成。

五、结论

本文在对技术进步与金融结构演化分析的基础上,构建了“技术进步—金融结构”系统的协同演化框架,并基于协同学理论关于协同演化模型的建立与推导,推演了技术进步子系统与金融结构子系统对二者所构成的“技术进步—金融结构”协同演化系统的作用机制,分析了二者协同演化的途径,构建了技术进步与金融结构协同发展模型,利用我国的统计数据对二者之间的协同度进行了计量与测算。结论表明了我国技术进步子系统和金融结构子系统向有序发展演化,有序度呈上升趋势,技术进步子系统与间接金融子系统的协同度保持正值,说明了二者之间互相促进的协同发展机制,但技术进步子系统与直接金融子系统的协同度波动较大,在金融系统波动剧烈的年份,二者呈现负值,说明技术进步子系统与直接金融子系统还未形成良好的协同机制。

技术进步子系统与间接金融系统形成了互相促进的协同发展机制,一方面说明以银行机构为代表的间接金融体系在技术进步过程中,在创新主体和机构的融资需求、控制风险、处理投资者与管理者之间的信息不对称以及抑制投机和资产泡沫方面,发挥了积极的促进作用,同;另一方面,技术进步水平的提高,也促进了间接金融体系的发展,特别是间接金融系统中应用非常广泛的数据处理技术和通信技术,大大提高了金融资金的流动性和安全性,也提高了间接金融系统资金的利用效率,降低了交易成本。另外,技术进步所带来的高额投资回报,也催生了间接金融体系规模的扩张,引导间接金融体系的投资倾向于技术创新、传统产业的改造以及对新兴产业的扶持。与之相比较,我国的技术进步子系统与直接金融系统之间并未形成良好的协同机制,虽然近些年先进的数据处理技术和通信技术广泛应于我国以股票市场为代表的直接金融系统中,并大大提高其交易效率,但由于我国资本市场受国际金融市场以及国家宏观经济环境和政策的影响,其发展结构很不平衡,特别是股票市场波动剧烈,无法保持与技进步的协同发展。

基于以上的分析,我们认为,政府应一方面应继续发挥银行等中介机构在促进技术进步过程中的积极作用,另一方面应高度重视直接金融体系与技术进步协同发展的重要性,从直接金融体系的创新资源动员与配置功能、风险分散功能和公司治理结构的激励与约束功能等方面促进二者的协同发展。具体可以通过降低创新型企业股票上市的门槛,减少公司上市的行政性选择行为,推动以股票市场为核心的权益类融资对创新型企业的金融支持。与以银行中介机构相比,直接金融体系在促进技术进步方面具有相对优势,比如,在新技术的成长与扩张过程中,风险管理和企业治理都需要克服信息不对称所造成的内部代理问题以及外部逆向选择和道德风险问题,以控制融资风险,在这种情况下,股票融资具有相对效率。发达国家的技术进步史也证实了这一点,例如,铁路在19世纪起源于英国,但铁路在英国的普及是通过伦敦证券交易所得到大规模的融资的情况发生的;尽管汽车发明于德国,但汽车的普及与产业化是在美国得到实现的,商用航空业在美国得到发展,计算机产业取得的成功,其根本原因在于美国具有发达的金融市场,金融市场对新技术的扩散与转移起到了强力的推动作用[41]。

[1]Bencivenga V R,B D Smith,R M Starr.Transaction Costs,Technological Choice and Endogenous Growth[J].Journal of Economic Theory,1995,67(1):153-177.

[2]Luigi B,S Fabio,S Alessandro.Banks and Innovation:Microeconometric Evidence on Italian Firms[J].Journal of Financial Economics,2008,90(2):197-217.

[3]赵昌文.科技金融[M].北京:科学出版社,2009.

[4]Ang J B.Technological Change and Financial Liber-alization in South Korea[J].Journal of Macroeconomics 2010,32(1):457-468.

[5]Vasilescu L G,A Popa.Venture Capital Funding-Path to Growth and Innovation for Firm[J].Constatin Brancusi University of Targu Jiu Annals-Economy Series,2011,1(3):204-213.

[6]叶子荣,贾宪洲.金融支持促进了中国的自主创新吗?[J].财经科学,2011(3):10-18.

[7]Berger A N.The Economic Effects of Technological Progress:Evidence from the Banking Industry[J].Journal of Money,Credit and Banking,2003,35(2):141-176.

[8]Schinckus C.The Financial Simulacrum:The Consequences of the Symbolization and the Computerization of the Financial Market[J].The Journal of Socio-Economics,2008,37(3):1076-1089.

[9]Abubakar M,N M Gatawa,H S Birnin-Kebbi.Impact of Information and Communication Technology on Banks Performance:A Study of Selected Commercial Banks in Nigeria(2001-2011)[J].European Scientific Journal,2013,9(7):213-238.

[10]孟宪昌.风险投资与高技术企业成长[M].成都:西南财经大学出版社,2003.

[11]何自力,徐学军.一个银企关系共生界面测评模型的构建和分析:来自广东地区的实证[J].南开经济评论,2006,9(4):64-69.

[12]杨青,彭金鑫.创业风险投资产业和高技术产业共生模式研究[J].软科学,2011,25(2):11-14.

[13]Mazzucato M,M Tancioni.R&D,Patents and Stock Return Volatility[J].Journal of Evolutionary Economics,2012,22(4):811-832.

[14]Mina A,H Lahr,A Hughes.The Demand and Supply of External Finance for Innovative Firms[J].Industrial and Corporate Change,2013,22(4):869-901.

[15]O'Sullivan M.Finance and Innovation.in the Hank Book of Innovation[C].Cambridge:Oxford University Press,2004.

[16]Nelson R,S Winter.An Evolutionary Theory of E-conomic Change[M].Cambridge:The Belknap Press of Harvard University Press,1982.

[17]W Rycroft,D E Kash.The Complexity Challenge:Technological Innovation for the 21st Centur[J].The Economic Journal,1999,111(469):178-179.

[18]Frenken K.A Complexity Approach to Innovation Networks.The Case of the Aircraft Industry(1909-1997)[J].Research Policy,2000,29(2):257-272.

[19]Fleming L,O Sorenson.Technology as a Complex Adaptive System:Evidence from Patent Data[J].Research Policy,2001(30):1019-1039.

[20]Dosi G.Finance,Innovation and Industrial Change[J].Journal of Economic Behavior and Organization,1990,13(3):299-319.

[21]Perez C.Technological Revolutions and Financial Capital:The Dynamics of Bubbles and Golden Ages[M].Cheltenham:Edward Elagar,2002.

[22]Perez C.Finance and Technical Change:Alongterm View[J].The Elgar Companion to Neo-Schumpeterian Economics,2007:775-779.

[23]Saviotti P P,A Pyka.The Co-evolution of Technologies and Financial Institutions[C].Recent Advances Inneo-Schumpeterian Economics:Essays in H0onour of Horst Hanusch.Cheltenham:Elgar,2009.

[24]Ehrlich P R,P H Raven.Butterflies and Plants:A Study in Co-evolution[J].Evolution,1964,18(4):586-608.

[25]Norgaard R B.Coevolutionary Agricultural Development[J].Economic Development and Culture Change,1984,32(3):48-90.

[26]Norgaard R B.Development Betrayed:The End of Progress and a Coevolutionary Revisioning of the Future[M].Lordon:Routledge,1994.

[27]Eisenhardt K M,D C Galunic.Coevolving:At Last,a Way to Make Synergies Work[N].Harvard Business Review,2000,78:91-101.

[28]Bergh,S Stagl.Coevolution of Economic Behaviour and Institutions:Towards a Theory of Institutional Change[J].Journal of Evolutionary Economics,2003,13(3):289-317.

[29]Hodgson G M.Darwinism in Economics:From A-nalogy to Ontology[J].Journal of Evolutionary E-conomics,2002,12(3):259-281.

[30]Murmann J P.Knowledge and Competitive Advantage:The Co-evolution of Firms,Technology and National institutions[M].Cambridge:Cambridge Press,2003.

[31]Jouhtio M.Co-evolution of Industry and Its Institutional Environment[J].Woking Paper of the Institute of Strategy and International Business,2006.

[32]Haken H.Synergetics,Instruction and Advanced Topics[M].Verlag Berlin and Heidelberg GmbH& Co K:Springer,2004:24-45.

[33]Schumpeter J A.The Theory of Economic Development[M].Cambridge:Harvard University Press,1912.

[34]Hicks J.A Theory of Economic History[M].Oxford:Glarendon Press,1969.

[35]Saint G.Technological Choice,Financial Markets,and Economic Development[J].European Economic Review,1992,36(4):763-781.

[36]White L J.Technological Change,Financial Inno-vation,and Financial Regulation[C].Financial Institutions Center's Conference,1997.

[37]赫尔曼·哈肯.协同学引论[M].北京:原子能出版社,1984.

[38]孟庆松,韩文秀.复合系统协调度模型研究[J].天津大学学报,2000,33(4):444-446.

[39]毕克新,孙德花.基于复合系统协调度模型的制造业企业产品创新与工艺创新协同发展实证研究[J].中国软科学,2010(9):156-192.

[40]王宏起,徐玉莲.科技创新与科技金融协同度模型及其应用研究[J].中国软科学,2012(6):129-138.

[41]富兰克林·艾伦,道格拉斯·盖尔.比较金融体系[M].北京:中国人民大学出版社,2002.

猜你喜欢

舰船科学技术(2022年21期)2022-12-12

新班主任(2022年4期)2022-04-27

科学大众(2020年23期)2021-01-18

铁道通信信号(2020年3期)2020-09-21

汽车观察(2019年2期)2019-03-15

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

铁道通信信号(2018年8期)2018-11-10

中国卫生(2016年5期)2016-11-12

中国工程咨询(2016年10期)2016-01-31

- 现代财经-天津财经大学学报的其它文章

- P2P借贷出借人的羊群行为及其理性检验——基于拍拍贷的实证研究