债务为何未影响企业融资约束——中国上市公司10年数据的典型传导分析

2014-01-01 03:16:18张文君

现代财经-天津财经大学学报 2014年12期

张文君

(厦门大学 管理学院,福建 厦门 361005;江西行政学院 经济研究所,江西 南昌330003)

一、引言及相关文献评述

在MM(1958)理论中,公司的投融资决策之间是相互无关的,是两个独立事件,其背后暗含的假设是公司的外部融资环境不存在“摩擦”。然而,现实社会不存在没有摩擦的融资环境。现实世界中普遍存在的“摩擦”,使得Modigliani和 Miller(1958)定义的完美资本市场环境仅存在于理论的假想当中。Greenwald、Stigliz和 Weiss(1984)、Myers(1984)修正了资本市场完美的假设,在融资决策模型中引入了信息不对称因素。他们认为,资本市场的不完美使得外源资金的融资成本要高于内源资金,即公司面临着融资约束。随后著名的公司金融研究学者Fazzari[1]等在其开创性的一篇著作中将融资约束定义为:在资本市场不完美的情况下,公司由于内外部融资成本存在显著差异,无法支付过高的外部融资成本导致的融资不足(Fazzari等,1988)。

此后,关于融资约束的实证研究越来越多,其中面临的一个关键问题就是选择什么指标来衡量公司的融资约束程度?对此,国内外学者莫衷一是,涌现了诸如公司规模、股利支付率、控股股东性质、资产负债率等单一评价指标,同时也有 KZ(Lamont等,2001)[2]、WW(Whited和 Wu,2006)[3]、SA(Hadlock和Pierce,2010)[4]等多变量评价指标。然而,无论是单变量指标还是多变量指标,负债水平均被视为是融资约束程度衡量的重要财务指标之一。例如:KZ指数里就包含资产负债率变量。由此,产生了一个新的问题:究竟是负债率高的公司面临的融资约束程度高,还是负债率低的公司面临的融资约束程度高?对此,国内外的文献尚无统一的定论。

关于融资约束指标与计量方法的选择,还必须十分关注制度背景的因素。近来,有关我国上市公司融资约束问题逐渐受到越来越多的关注。然而,在使用融资约束计量方法时,很少对其有效性进行检验,也很少使用不同的计量方法进行稳健性检验,很少比较不同计量方法在我国的适用性(陆正飞等,2011)[5]。我国的制度环境与其他国家有着显著差异,这种差异可能会对融资约束计量方法有效性产生重大影响。因此,研究我国公司的融资约束问题时,有必要考虑融资约束计量方法的有效性。

因此,厘清负债水平与融资约束二者间的关系就十分重要。明确负债率是正向指标还是反向指标,根本上影响了融资约束模型的设定与结果分析,否则得出的结论很可能是南辕北辙。本文贡献在于:(1)基于现金-现金流敏感性模型运用数据的特点内生性的测算出融资约束指标的阀值。这与以往大多数文献先确定融资约束指标,再基于现金-现金流敏感性模型来验证评价指标有效性的方法相比,减少了随意性,更具有科学性。(2)本文的实证发现负债水平在我国是一个融资约束的反向指标,即负债水平越高,融资约束程度反而越低。这与很多文献的结论相反,具有一定的启示意义。

二、制度背景与研究假设

融资约束问题产生的根源在于公司内外部融资成本的差异。由于现实世界普遍存在的“摩擦”,公司外部融资与内部融资相比面临着显著的信息不对称,导致外部融资成本要高于内部融资成本。为了解决在市场交易中存在的不对称信息问题,作为信息占劣方的外部投资者通过设计某种机制来区分或甄别那些具有各不相同的个体信息的公司。这就是信息甄别(screening)。其中,关于公司偿债能力的财务指标是最直观的信息甄别依据。实证研究发现,包括公司规模、利息保障倍数、资产负债率等财务信息都能准确的反应公司的偿债能力,均可将之作为融资约束的评价指标。总的来说,反应公司融资约束的财务指标主要包括两类:一是资产类,如公司规模和担保资产,二是负债类,如资产负债率和利息保障倍数。

资产类的指标较常用的是公司规模。Cleary(1999)[6]和 Almeida等(2004)[7]的研究发现,大公司通常具有完善的公司治理结构与科学的信息决策系统,代理成本较小,并且成立的时间较长,有充足的抵押品。相应的,小规模公司一般则不具有上述优势,因而面临较为严重的信息不对称与代理成本。Titman等(2003)[8]的实证研究还发现,与大公司相比,小规模公司往往具有市场占有率低、赢利能力较弱和多元化程度不足的特点,所以小规模公司外部融资时必须支付价格不菲的溢价成本。另外,担保资产也用来衡量公司的融资约束。担保资产,定义为固定资产净额与存货净额的总和与总资产的账面价值比。担保资产越多融资约束越弱(万小勇与顾乃康,2011)[9]。

负债类的指标常用的是资产负债率。Hu和Schiantarelli(1998)[10]以及 Hansen(1999)[11]在针对美国上市公司的研究中都定义高负债率公司为融资约束组。理论依据是Myers(1977)[12]的债务悬置效应(debt overhang)。一方面,高负债公司的债务偿还压力大,致使其不得不放弃一些虽然净现值为正但不足于偿还债务本息的投资项目。另一方面,出于道德风险,银行对于这类公司的放贷以及战略投资者的股权投资行为等都会变得更审慎。类似的,债务占固定资产比也常用来衡量公司的融资约束。Harrison和 McMillan(2003)、孙灵燕(2012)、陆正飞和韩非池(2013)[13]认为,财务杠杆可以解释公司相对其贷款能力对借款的当前需求,所以债务占比越高的公司,面临的融资约束程度也越强。另外,利息保障倍数也是常用来衡量融资约束程度的负债类指标之一。Small(2000)认为,利息保障倍数越低,公司到期无法偿还债务的概率就越大,面临融资约束的概率也就越高。

实际上,不仅是单变量指标,即使是常见的多变量指标也将负债水平认为是融资约束的正向指标。Lamont等(2001)在考察融资约束与股票收益关系时,按照Kaplan和Zingales(1997)[14]的研究思路,运用 Ordered Logit模型构造反映公司融资约束的KZ指数①Lamont等(2001)得到KZ指数:KZ=-1.002×营业现金流量+0.283×托宾Q+3.139×资产负债率+39.367×股利支付率-1.315×现金持有量。Kaplan-Zingles指数越大,公司面临的融资约束程度越高。。从KZ指数的构造可以直观判断:负债率越高,公司的融资约束程度越高。另一个非常著名的多变量指标——WW指数,其核心思想仍然是认为是负债水平越高,公司的融资约束程度越大②Whited-Wu指数=-0.091*(经营活动产生的现金流/总资产)-0.044*(资产自然对数)+0.021(长期负债/总资产)+0.062*(是否发放股利哑变量)+0.102*(行为销售增长率)-0.035*(销售增长率)。Whited-Wu指数越大,公司面临的融资约束程度越高。。另外,国内的李胜坤等(2007)、况学文等(2010)[15]基于利息保障倍数、资产负债率等构建的融资约束多变量评价指标,均将负债水平作为一个融资约束的正向指标引入模型。对此,基于以上分析得出本文的假设1。

假设1公司的资产负债率越高,面临的融资约束程度也越高。

与上述结论不同,部分学者认为负债水平是融资约束的反向指标。现实的依据是我国金融市场的特殊性。由于我国的公司债券市场规模很小,公司主要依靠银行贷款获得债务融资。银行又往往倾向于向具有国企背景的上市公司放贷,再加上传统的预算软约束效应冲销了Myers(1977)的债务悬置效应。因此,在我国很有可能的现实是:越是负债率高的公司,所面临的融资约束程度反而越小。对此,连玉君等(2010)[16]的实证研究也发现,我国负债率越高的公司现金-现金流敏感性越低,即面临的融资约束程度越弱。

在我国,负债率高的公司具有比较明显的特点:一是国有控股的可能性越大。对此,Shleifer和Vishny(1994)认为,国家通常基于特殊的政治原因实行对特定公司的控制,因而导致了国家资源配置的倾向性。经历了上世纪九十年代“抓大放小”的国企改革后,目前我国由政府直接控股的公司往往承担了政府多重目标,或是身处关系国计民生的重要行业。政府对于国有公司的角色是双重的:既是公司的控股股东,又是公司的债权人——因为政府是向公司提供贷款的国有银行的实际控制者。这些因素导致了转轨经济背景下国有公司的“预算软约束”(Kornai,1986),从而使得国有公司的债务融资成本低廉,并具有较高的负债率。对此,赵兴楣和王华(2011)[17]的实证研究也发现,与非政府控制的公司相比,政府控制的公司的债务融资速度更快,债务水平也较高。二是资产规模比较大。对于债务水平与公司规模二者间的关系,有两种截然不同的观点。Fama和Jensen(1983)[18]基于权衡理论认为,大公司比小公司提供了更多的有效信息,监督成本较少,因此具有更强的借贷能力。Rajan和 Zingales(1995)[19]则基于优序融资理论认为,公司规模与内部投资人和外部投资人之间的信息不对称负相关,因此大公司倾向于权益融资,从而具有更低的负债率。对于我国的实际而言,由于银行贷款仍然是公司主要的外部融资渠道,越大的公司,银行需要承担的监督成本越少,所以更可能符合Fama和Jensen(1983)的假设。对此,肖泽忠和邹宏(2008)[20]基于我国上市公司的实证研究也发现,公司规模与资产负债率正相关。综上所述,对于我国的实际而言,负债水平较高的公司往往具有大规模资产、国有控股等特点,因此融资约束程度更低,据此提出假设2。

假设2公司的资产负债率越高,面临的融资约束程度越低。

三、研究设计

(一)数据来源与变量定义

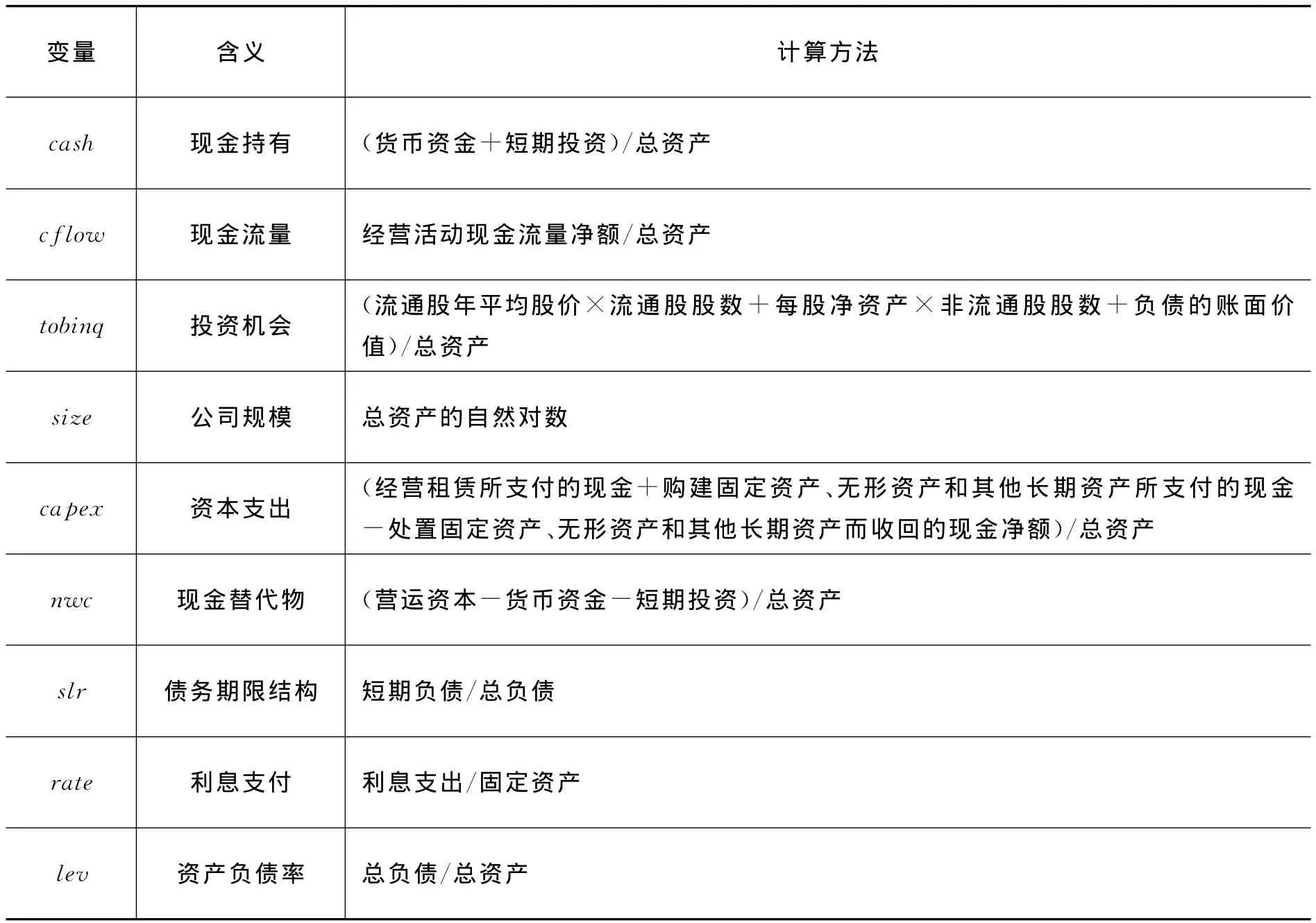

本文的数据来自于国泰安经济金融研究数据库(CSMAR)和 Wind(万德)金融资讯数据库,样本区间为2001-2010年,采取如下的筛选原则:(1)由于IPO对公司的流动性管理具有较大的影响,本文的上市公司样本限定于2001年1月1日以前在沪深股市上市且仅发行A股的非金融类上市公司;(2)剔除资不抵债的上市公司,定义的标准为资产负债率大于100%;(3)剔除ST、兼并或重组的公司样本①Almeida(2004)认为公司的并购行为将影响融资约束和现金持有政策。。通过上述的处理后,本文最终得到539家公司2001-2010年组成的平衡面板数据。在实证分析之前,针对模型的主要变量,对小于1%和大于99%的分位数均做了缩尾处理,目的在于克服样本离群值的影响。表1列示了本文主要变量的定义与计算方法。

表1 变量定义及计算

(二)模型设定与融资约束指标的定义

为了衡量公司的融资约束,本文基于现金-现金流敏感性模型(Almeida等,2004)构建模型(1)。

模型(1)中cflow的系数β1是现金-现金流敏感性系数。Almeida等(2004)认为,如果cflow的系数显著为正,则说明公司具有显著的现金积累倾向,亦即面临融资约束。这是因为,由于公司面临外部融资升水,所以必须依靠内部融资来为未来的投资项目进行融资,因此需要有高额的现金储备,表现为现金-现金流敏感性(即系数β1)显著为正。为了反映公司管理能力和公司文化等不可观测的个体效应,加入了虚拟变量ηi。为了控制宏观经济的影响,加入了反映时间效应的虚拟变量λt。εit是干扰项。

为了分析债务水平与融资约束二者间的关系,本文选择资产负债率作为债务水平的代理变量,用于衡量公司的融资约束程度。总体设想是:将样本按照资产负债率的高低分成两组,分别比较两组样本的回归系数β1;如果高负债率样本的现金流敏感系数β1大于低负债率的样本,那么说明资产负债率是融资约束的正向指标,假设1得到了验证;反之,则验证了假设2。进一步的,为了使得结论更稳健,本文还选择了另外一个常用来衡量债务水平的融资约束指标对样本进行分组,即利息支付比,定义为利息占固定资产比(赵岩,2013)[21]。

(三)面板门限模型

如何划分融资约束与非融资约束样本,考察不同样本的融资约束程度?这是对模型(1)进行分析的关键。对此,已有的文献都是采用先验分类法,导致对样本划分的尺度不一致。例如Hoshi等(1991)、连玉君等(2010)、梁权熙等(2012)将样本等分成三组,将评价指标值低于第33百分位的样本定义为融资约束组,高于第66百分位的样本定义为非融资约束组。又如顾乃康和孙进军(2009)、翟淑萍等(2012)将样本等分成四组,将评价指标值低于第25百分位的样本定义为融资约束组,高于第75百分位的样本定义为非融资约束组。也有学者将样本等成五组进行分类的,如Kaplan和Zingales(1997)。

这里引入了一个新的问题:为什么是三分位、四分位甚至是五分位划分样本?为什么高分位数样本的就是非融资约束组?依据是什么?目前,大多数文献都是基于经验判断进行的分类。对此,本文尝试运用面板门限回归模型,通过模型模拟找到一个有效的分界点,根据回归的结果来判断融资约束分类标准的有效性,从而使得结论更可靠。

根据现金——现金流敏感性模型,公司的现金持有变化与现金流之间可能会呈现出区间效应,原因在于融资约束导致二者间可能存在非线性关系。为了尽量降低由于融资约束程度判定标准的随意性所导致的衡量偏误,本文基于样本数据自身的特点来内生性的判别区间。我们采用的模型来源于 Hansen(1999)创立的面板门槛回归模型。模型求解的思路在于:基于现金-现金流敏感性模型,运用样本数据内生的判断现金流敏感性系数的阀值,并以此作为融资约束程度强弱的划分标准。门槛面板回归模型包括单一门槛面板和多重门槛面板。二者求解的思路大致相同。基于现金-现金流敏感性模型的单一面板门槛构建如(2)。

其中,i表示公司,t表示年份,△cashit和cflowit分别为被解释变量(现金持有变化)和解释变量(现金流量)。xit为一组对公司现金持有变化有显著影响的控制变量(见模型1),包括投资机会(tobinq)、公司规模(size)、资本支出(capex)、现金替代物的变动(⊿nwc)、短期债务的变动(⊿slr)。

θ为相应的系数向量。rit为门槛变量,本文指的是资产负债率(利息支付),用来衡量公司的债务水平。γ是门槛值,I(*)是指标函数。模型(2)中的I(rit≤γ)指的是资产负债率(利息支付)低于门槛值的样本,即本文定义的低负债公司;I(rit>γ)指的是资产负债率(利息支付)高于门槛值的样本,即本文定义的高负债公司。

面板门限模型的求解,主要包括两步:一是对门槛效应的检验,二是门槛值的求解。检验门槛效应,采用自体抽样法,并进行极大似然比检验。门槛值的求解则利用似然比统计量构造出“非拒绝域”,并据此计算出临界值(Hansen,1999)。限于篇幅原因,本文不对面板门限模型的求解进行详细阐述。

四、实证检验与结果分析

(一)门槛值测算

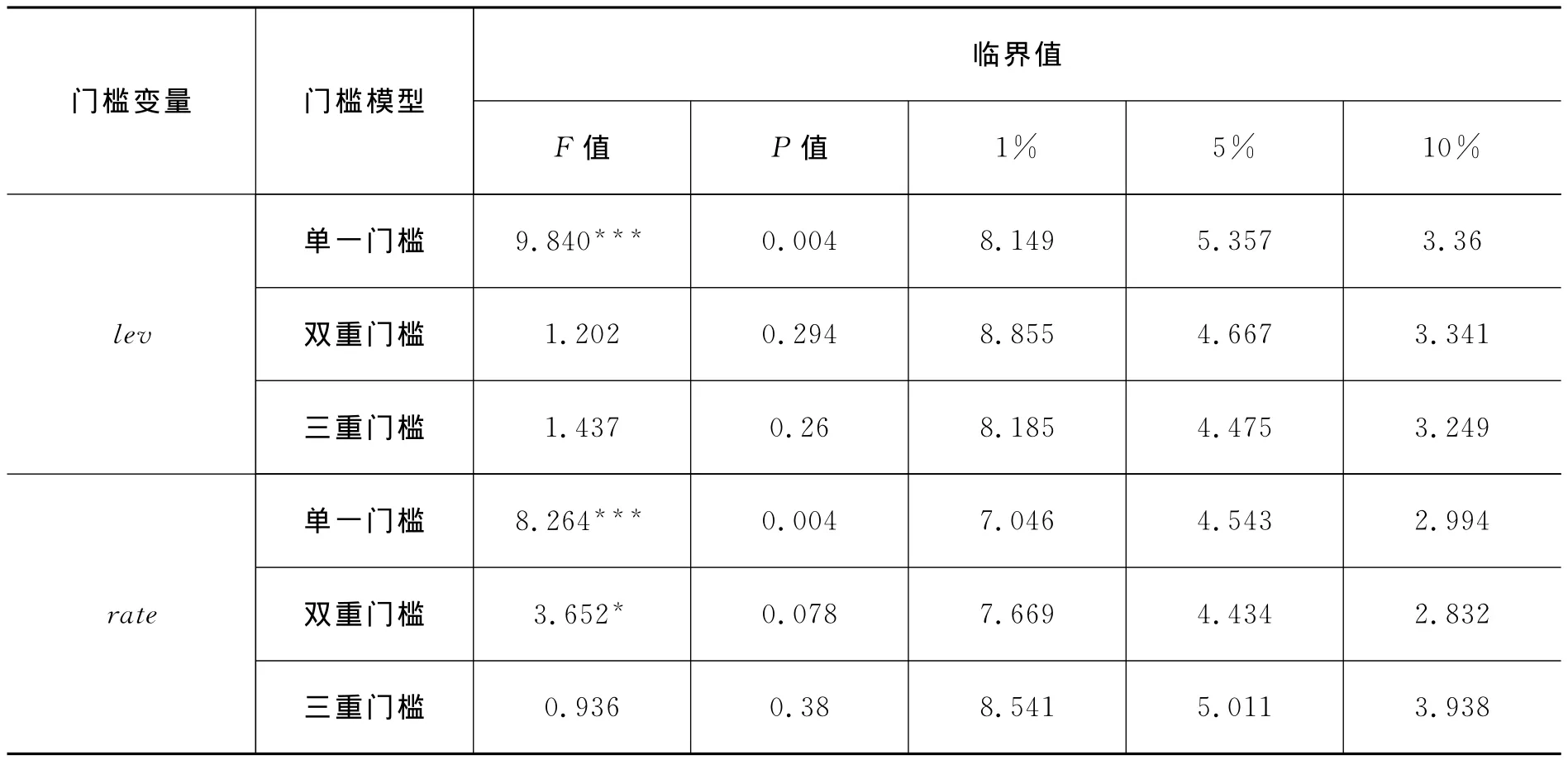

第一步要确定门槛的个数,以便确定模型的具体形式。本文依次使用资产负债率(lev)、利息占比(rate)作为门槛参数r的代理变量,对模型(2)进行估计,得到不存在门槛、一个门槛和两个门槛的设定下的F统计量和P值。结果见表2。

实证研究发现:无论是用lev还是rate用作为门槛变量,效果显著的仅有单一门槛模型。双重门槛和三重门槛的效果都不显著。因此,本文基于单一门槛模型进行分析。分别运用lev和rate作为门槛变量得到的估计值见表3。

表2 门槛效果检验

表3 门槛估计结果

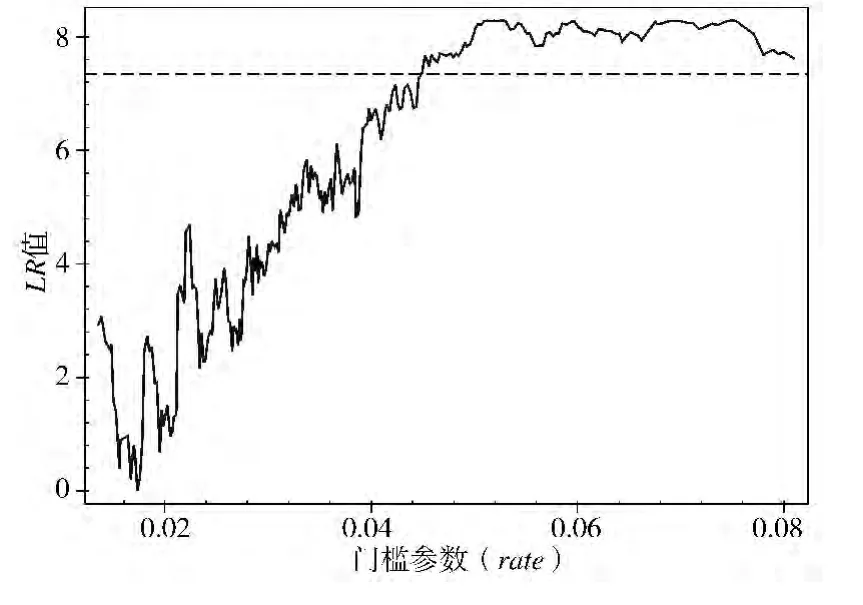

图1 资产负债率的门槛估计值与置信区间

图1与图2是在门槛值假设检验过程中绘制的极大似然比函数图。通过这些函数图,可以较好的理解面板门槛值的估计过程。纵轴表示的是LR值,横轴表示的是γ值。门槛参数的估计值是指似然比检验统计量LR=0时γ的取值。lev和rate对应的两个单一门槛值分别为0.358(见图1)和0.017(见图2)。

图2 利息支付的门槛估计值和置信区间

对于各门槛估计值,其95%显著水平下的置信区间指的是LR值小于7.35(即图上的虚线,对应的是5%水平下的临界值)构成的关于γ的区间。因此,可以根据上述计算出的两个门槛值将全样本按债务水平划分成低债务水平组(rate≤0.017或lev≤0.358)、高债务水平组(rate>0.017或lev>0.358)。

(二)回归结果

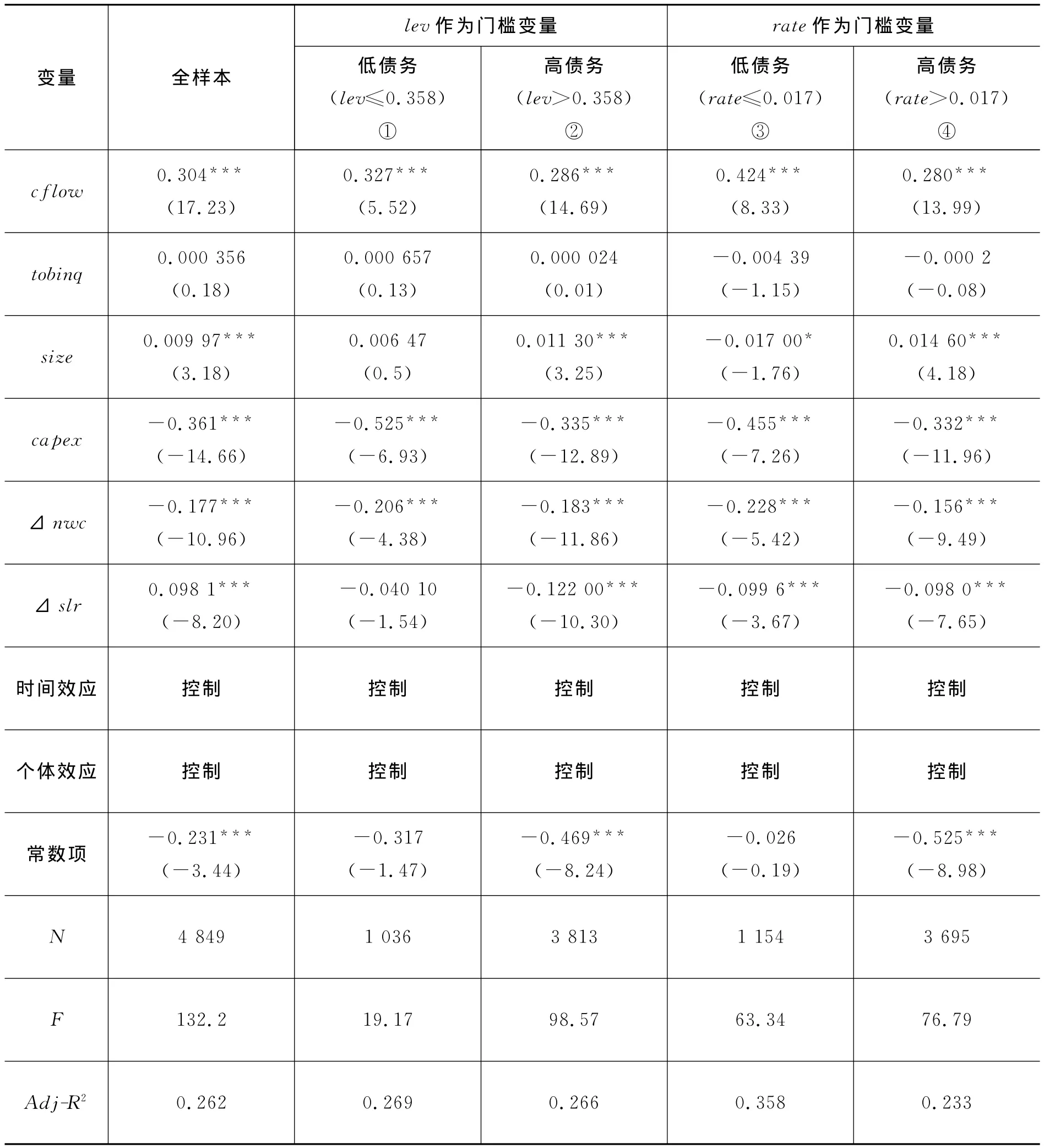

依据上述两个门槛值的分组样本,对现金——现金流敏感性模型(1)进行回归,并控制了时间效应和个体效应。表4报告了回归结果。

从上述回归结果来看,全样本的现金——现金流敏感性系数(即cflow的系数)显著为正,说明我国上市公司普遍面临着融资约束。再比较不同分组样本的现金——现金流敏感性系数的差异,可以发现:低负债公司的现金—现金流敏感性系数都大于高负债公司。

负债率越小的样本,其现金-现金流敏感系数越大,说明对于我国的公司,负债率是融资约束的反向指标,即负债率越高融资约束越弱。假设2得到了检验。其可能的原因在于,我国公司的主要融资渠道仍然是银行贷款,因为银行往往倾向于向具有国企背景的上市公司放贷,再加上传统的预算软约束效应冲销了 Myers(1977)的债务悬置效应。因此,最终导致了越是负债率高的公司,国有控股的可能性越大,规模也可能较大,面临的融资约束反而越小。这与西方发达金融市场背景下的公司外部融资环境相比,具有很大的不同。

进一步的,与已有文献普遍使用的先验分类法比较,本文基于面板门槛模型运用数据的特点内生性的测算出融资约束指标的阀值,具有一定的改进。资产负债率究竟是融资约束的正向指标还是反向指标?已有文献的实证研究结论之所以大相径庭,根据Hansen(1999)的研究结论,很大的原因可能在于误样本区间所致。例如,有的文献采用三分位法,即假定资产负债率低于33百分位的样本是融资约束组,高于66百分位的样本是非融资约束组。该方法实际上隐含了一个主观的假设,即样本至少存在两个门槛值,分别位于33百分位与66百分位。由此可见,先验分类法用于衡量融资约束程度,很可能会人为的减少样本容量,并容易导致对门槛个数的错误判断。实际上,就本文的研究样本而言,用资产负债率衡量我国上市公司的融资约束程度,仅有一个门槛值,大致是35百分位①本文样本的资产负债率平均值为0.488,标准差为0.173,最小值为0.081 0,中位数为0.499,最大值为0.857。。

由于最大限度的保持了样本的容量,本文的实证研究发现我国上市公司普遍面临着融资约束,即全样本与各分组样本的现金-现金流敏感性系数都显著为正。这与连玉君等(2010)认为的只有资产负债率低于33百分位的上市公司才面临融资约束的结论有显著差异。需要补充说明的是,0.358只是针对本文研究样本的经验值的判断。如果对于不同行业,或不同时期的上市公司重新进行门槛值的测算,结果可能又会不同。亦即是说,资产负债率为0.358是融资约束程度划分门槛的结论不具有普适性。

表4 单门槛模型参数估计结果

(三)融资约束公司财务特征的再检验

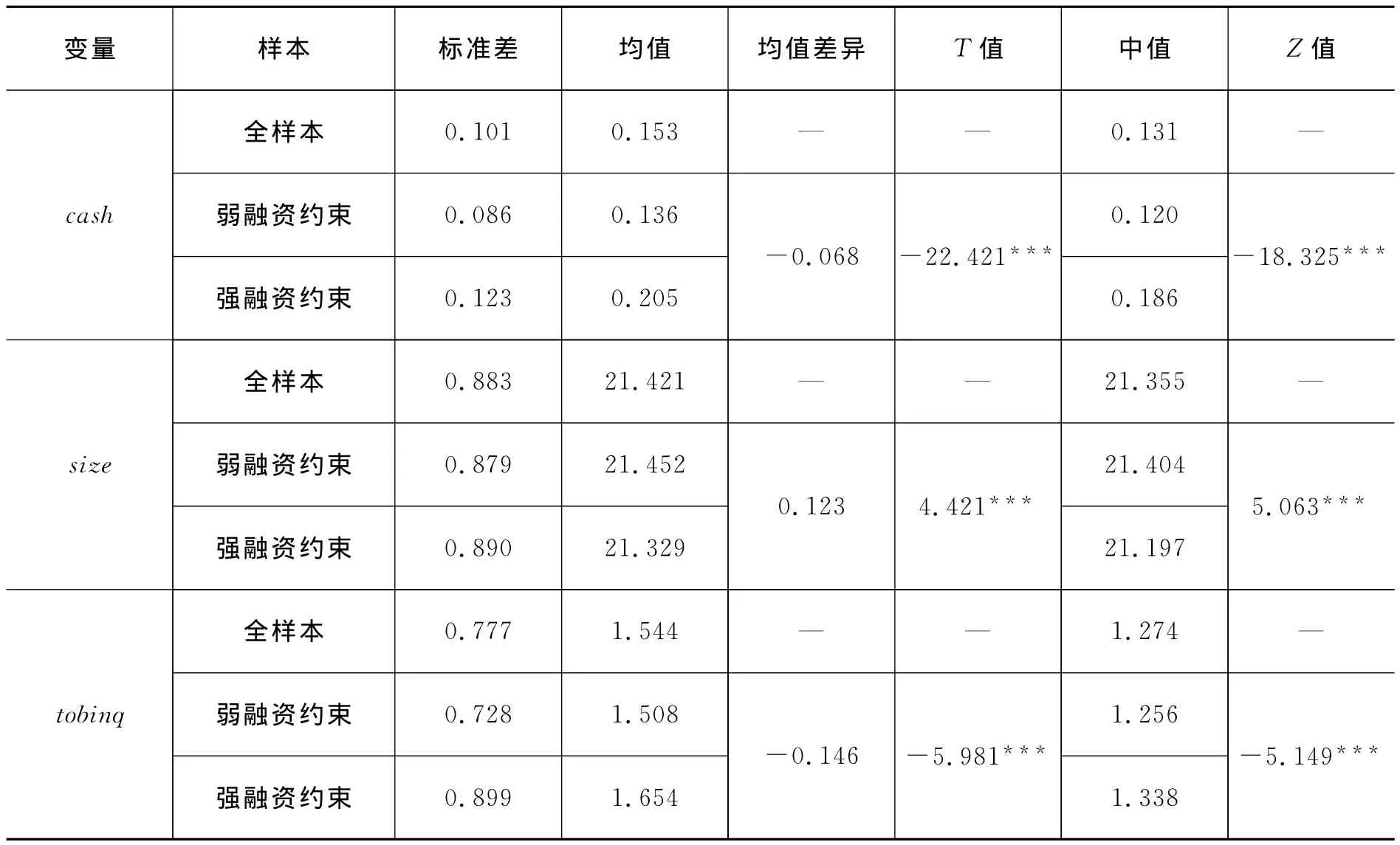

把高负债水平的样本定义为弱融资约束公司,能不能得到其它划分方法的支持?对此,本文进一步对不同融资约束组的现金持有、资产规模和托宾Q等指标进行差异分析。如果上述指标在不同融资约束组间存在显著性差异,则说明本文划分融资约束的方法是可行的。结果如表5所示。

根据表5的描述性统计分析结果可知:现金持有、资产规模、托宾Q在不同融资约束组间存在显著性差异。上述统计分析结果说明本文的融资约束划分标准还是合理的。这是因为如下理由。

(1)根据 KZ指数方程(Lamont等,2001),现金持有是融资约束的正向指标,即现金持有越多则融资约束越强。表5统计分析显示,弱融资约束公司的现金持有均值为13.6%,强融资约束公司的现金持有均值为20.5%。二者的T检验和Wilcoxon检验结果都显示组间差异显著。因此说明本文融资约束的分组是可行的。

(2)已有的大量研究指出(Almeida等,2004;Custódio,2005;Duchin,2010)资产规模是融资约束的反向指标,即资产规模越大则融资约束越弱。表5统计分析显示,弱融资约束公司的资产规模大于强融资约束公司。二者的T检验和Wilcoxon检验结果都显示组间差异显著。因此说明本文融资约束的分组是可行的。

(3)根据 KZ指数方程(Lamont等,2001),托宾Q是融资约束的正向指标,即托宾Q越高则融资约束越强。表5统计分析显示,弱融资约束公司的托宾Q均值为1.508,强融资约束公司的托宾Q均值为1.654。二者的T检验和Wilcoxon检验结果都显示组间差异显著。因此说明本文融资约束的分组是可行的。

表5 其它常用融资约束指标的差异性分析

(四)稳健性检验

实证研究部分证明了“负债水平越高,融资约束程度反而越低”。但有可能存在的一种情况是“正是因为融资条件宽松,企业越容易举债”,即存在内生性的问题。对此,本文进一步将资产负债率(lev)的滞后一期与现金流量(cflow)的交乘项(cflowi,t×levi,t-1)引入到现金-现金流敏感性模型,即本文的模型(1)。实证研究发现,该交乘项的系数显著为负,从而说明上一期负债水平越高的企业,本期的“现金-现金流敏感性”系数显著为负,即融资约束程度越低。因此本文的实证结论得到了进一步验证。

本文还考察了有息债务对企业融资约束的影响。单纯的使用资产负债率来衡量企业的负债水平,有可能忽略了企业的债务结构问题。比如,一个企业拥有越多的预收账款、应付账款等负债,反而恰恰说明了企业的融资条件越宽松。因此本文使用一年内到期的长期借款、长期借款、应付债券和长期应付款的增加值除以年初总资产,作为企业债务水平的代理变量引入模型(2)。通过实证结果发现,债务水平越高的企业,企业面临的融资约束程度越低。本文的实证结论进一步得到了验证。

五、结论与政策启示

对于债务水平是加剧还是缓急了公司融资约束程度这一问题,国内外不同学者根据不同的经验判断得出了不同的结论。根据Hansen(1999)的研究结论,已有文献存在的问题可能是误样本区间所致。对此,本文在综合比较了“加剧派”和“缓解派”观点的基础上,运用面板门限模型,对我国上市公司的数据进行了检验。实证结果发现,债务水平是我国公司融资约束程度的反向指标,即公司负债水平越高,融资约束程度反而越低。

这一研究结论具有一定的现实意义:首先,凸现了我国金融市场不完善的现状。在发达的金融市场背景下,债务的悬置效应可以发挥,信贷市场可以根据负债水平有效甄别公司的融资约束程度。然而,在我国的现实是,即使有些公司的负债水平较低,但是由于缺乏国有控股背景或公司规模较小等原因,仍然在信贷市场上处于被边缘化的地位。因此,不断的完善市场体系,进行包括股票市场、债券市场建设和银行商业化管理等的金融市场改革显得尤为重要。尤其需要推进中小金融机构的发展,通过建立中小企业银行、发展政策性中小企业融资担保机构等措施缓解中小企业面临的融资约束与发展困境,缓解金融机构“信贷歧视”的负面影响。

其次,最大限度的缓解我国企业面临的融资约束,具有紧迫性,因此必须多措并举。正如本文的实证研究发现的那样,我国全样本上市公司的现金—现金流敏感性都是显著为正的。这与发达国家的只是部分上市公司的现金—现金流敏感性显著,形成了鲜明的对比。现金—现金流敏感性显著为正,说明我国上市公司普遍面临着融资约束的外部环境。这就更不用说大量非上市公司面临的外部融资环境更加严峻。对此,除了坚持上述的推进完善市场体系的长期系统性工程,短期内还应尽量采取措施减轻信息不对称严重程度,缓解市场的不完善。如不断完善企业的信息披露、加强相关信息的审计和签证,发展机构投资者和证券分析员师的跟踪,引入西方国家日趋成熟的债券评级、商业票据评级等等。

[1]Fazzari S M,R G Hubbard,B C Petersen.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988(1):141-206.

[2]Lamont O,P Christopher,S R Jesus.Financial Constraints and Stock Returns[J].Review of Financial Studies,2001,14(2):529-554.

[3]Whited T M,Wu G J.Financial Constraints Risk[J].Review of Financial Studies,2006,19(2):531-559.

[4]Hadlock C J,J R Pierce.New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J].Review of Financial Studies,2010,23(5):1909-1940.

[5]陆正飞,岳衡,祝继高.公司财务实证研究[M].中国人民大学出版社,2011.

[6]Cleary S.The Relationship between Firm Investment and Financial Status[J].Journal of Finance,1999,54(2):673-692.

[7]Almeida H,M Campello,M Weisbach.Corporate Financial and Investment Policies when Future Financing is Not Frictionless[J].Journal of Corporate Finance,2011,17(3):675-693.

[8]Titman S,Robert W.The Determinants Capital Structure Choice[J].Journal of Finance,1988,43(1):1-19.

[9]万小勇,顾乃康.现金持有、融资约束与公司价值[J].商业经济与管理,2011(2).

[10]Hu X,F Schiantarelli.Investment and Capital Market Imperfections:A Switching Regression Approach Using US Firm Panel Data[J].Review of E-conomics and Statistics,1998,80(3):466-479.

[11]Hansen B E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing and Inference [J].Journal of Econometrics,1999,93(2):345-368.

[12]Myers S.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[13]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?[J].管理世界,2013(6).

[14]Kaplan S N,Zingales L.Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].Quarterly Journal of Economics,1997,112(1):169-215.

[15]况学文,施臻懿,何恩良.中国上市公司融资约束指数设计与评价[J].山西财经大学学报,2010(5).

[16]连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010(10).

[17]赵兴楣,王华.资本控制、制度背景与资本结构动态调整[J].会计研究,2011(3).

[18]Fama E F,Jensen M C.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-325.

[19]Rajan R G,Zingales L.What Do We Know about Capital Structure?[J].Journal of Finance,1995,50(5):1421-1460.

[20]肖泽忠,邹宏.中国上市公司资本结构影响因素和股权融资偏好[J].经济研究,2008(6).

[21]赵岩.企业社会资本、融资约束与投资——现金流敏感性研究[J].湖南财政经济学院学报,2013(4).

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国火炬(2015年3期)2015-07-31 17:39:20

股市动态分析(2014年17期)2014-05-12 13:19:35