商业银行利率风险暴露影响货币政策传导吗——基于中国上市银行数据的实证检验

2014-01-01 03:15:50罗宏锋

现代财经-天津财经大学学报 2014年12期

罗宏锋

(云南财经大学 国际工商学院,云南 昆明650221)

一、导言及相关文献综述

传统理论认为,中央银行的货币政策会通过利率传导机制、资产价格机制和信用机制等渠道发挥作用。

基于凯恩斯学派的利率传导机制强调利率水平对消费者和厂商决策的影响,实际利率水平的降低会导致消费和投资支出增加,从而对产出产生影响。Taylor(1995)认为这种利率机制在货币政策传导过程中发货主要作用,但是Bernanke和Gertler(1995)却认为实证证据并不能证明利率水平可以通过改变资金成本来发挥重要作用。

除了传统的利率传导机制之外,货币政策传导的其他机制基本上可以分为资产价格效应和信用观点两类。资产价格效应认为除了债券价格外,其他相关资产价格和实际财富也会将货币政策的影响传导至身体经济。Tobin(1969)认为当货币当局实施扩张性货币政策时,公众会发现自己手中持有的货币量超过意愿持有量,因此会增加支出,增加的支出中的一部分会投资于股票,从而推高股票价格,这意味着企业只要发行少量的股票就能购买到大量新品资本,因此投资支出将会增加。Modigliani(1971)基于消费的生命周期假说提出消费者的支出与其金融财富有关,扩张性的货币政策带来金融财富价值的升高,因此消费者的毕生财富增加,消费支出也会随之增加。

信用观点认为由于金融市场的不完美,货币政策会通过信息不对称对信贷市场的影响发挥作用。Bernanke和Gertler(1995)将这种源自于信贷市场信息问题的货币传导机制归结为两类。一类是基于银行在解决信贷市场上的信息不对称问题中扮演的特殊角色提出的,即银行贷款渠道。Bernanke和Blinder(1988),放弃了信贷和债券完美替代的传统观点,认为特定借款人只有通过银行贷款才能进入信用市场,扩紧缩性的货币政策带来利率上升,一方面高利率水平会将低风险的借款者挤出市场,另一方面会激励借款者投资于更高风险的项目,因此,商业银行在货币紧缩时宁愿削减贷款方法而不愿提高利率,即产生信贷配给,贷款的减少最终带来支出的降低。

与银行贷款渠道不同,另一类源自于信贷市场信息问题的货币政策传导机制认为货币政策变化会影响借款者的财务状况,从而影响其外部融资成本,即资产负债表渠道。Bernanke和Gertler(1989)认为由于金融市场存在信息不对称,引起利率上升的货币紧缩政策会通过多种渠道影响企业的资产负债表状况,导致企业资产负债表恶化,从而引起包括代理成本在内的企业融资成本的上升,造成企业投资支出减少。Bernanke和Gertler(1996)进一步提出了外部融资额外费用概念,认为企业资产负债表的恶化会造成内部融资的减少,带来额外的外部融资费用,从而带来投资支出的降低。Oliner和Rudebusch(1996)认为这种效应对资产负债表状况较差的小企业影响较大,但Levin等 (2004)认为大型企业对外部融资的依赖也不可忽视,因此也会受到这种效应的影响。Iacoviello(2005)和 Almeidad等 (2006)都认为家庭财务状况也会受到货币政策的影响,从而影响其外部融资成本和耐用消费品支出。

但是,Adrian和Shin(2010)指出货币政策不只是会对企业的资产负债状况产生影响,也会对商业银行的资产负债状况产生影响。商业银行是通过存款等方式进行融资,并把资金用于贷款业务,以赚取利差收入为主要经营方式的金融中介机构。一般而言,商业银行资产的平均到期期限要长于负债的平均到期期限,即资产与负债的期限不对称。这种“短存长贷”特征使得商业银行置于利率波动的风险之下。

基于此,本文着重讨论利率风险暴露与货币政策传导之间的关系。如果商业银行的贷款期限较长并且以固定利率为主,利率的波动对其利息收入和利息支出的影响将不一致,高杠杆特征使得其净价值对于市场价格的波动特别敏感。如果商业银行未对这种利率风险进行充分的套保,其净价值的波动将可能影响信贷供给。本文的研究将研究视角从企业的资产负债状况转移到银行的资产负债状况,是对传统的资产负债表效应的补充。

本文首先从通过一个简单的模型来说明商业银行利率风险暴露与货币政策传导之间的关系,然后分析我国商业银行利率风险暴露现状;再次,实证商业银行的利率风险暴露与其盈利能力的关系;最后,实证研究商业银行利率风险暴露对其贷款业务的影响。

二、理论模型构建

本部分用一个简单的模型来说明商业银行利率风险暴露与货币政策传导的关系。

对于商业银行,市场利率的变动将引起其资产和负债价值的调整。但是由于其资产负债业务借短贷长的特点,这种调整的幅度并不一致,从而可能恶化资产负债表,带来损失,这就是商业银行面临的利率风险。下面说明这种利率风险会对商业银行的货币创造过程产生影响。

假定某商业银行,只经营存贷款业务,0时刻,其资产、负债和所有者权益分别为:A0,B0和E0(E0=A0-B0)。假定在0时刻商业银行的杠杆比例为τ*,则τ*=A0/E0。

商业银行借短贷长的业务特征①Flannery和Jams(1984),Begeneau et al.(2012),郭英、柳琨(2010)都说明了这种特征。,使其暴露在利率风险之下。假定该银行资产和负债的久期分别为:DA和DB,如果DA≠DB,则该银行面临着利率风险。如果银行没有对其利率风险进行充分对冲②Flannery和Jams(1984)认为商业银行通常并不会对其利率风险风险暴露进行充分的对冲。本文第3部分也将说明,中国的商业银行对其存贷款业务的利率风险暴露的对冲是不足的。,基于其借短贷长的业务特征,则有DA>DB。

假定0时刻,市场利率为i0。在1时刻,市场利率变动为i,令Δi=i1-i0③在中国,存贷款利率通常由央行规定,作为基准利率。本部分假定存贷款利率的调整是对称的,在本文的第4和第5部分的实证研究中,考虑不对称调整的实际情况。。

则该商业银行的资产价值应变动为:Ai=A0-A0DAΔi,负债价值应变动为:Bi=B0-B0DBΔi。资产和负债价值调整后,该银行的所有者权益为

如果Δi>0,即市场利率上调,因为A0>B0,DA>DB,所以ΔE=(A0DA-B0DB)Δi<0。

则1时刻,该商业银行的杠杆比例为

因为τ*>1,所以(DA-DB)τ*>DA-DB,即(DA-DB)τ*+DB>DA,所以A1/E1>τ*。这意味着如果市场利率上升,商业银行的杠杆比率将上升;同理,如果市场利率下将,则其杠杆比率将下降。

Adrian和Shin(2010)认为,当杠杆比例由于市场价格波动而发生变化时,金融中介会通过对经营活动的调整来维持其杠杆比例的稳定。另外,监管要求也促使商业银行维持稳定的杠杆比例。不失一般性,假定τ*为商业银行的目标杠杆比例。当A1/E1>τ*时,商业银行可以通过再融资增加权益资本或者对资产业务进行调整的方式来降低杠杆比例。通过再融资调整杠杆比例的成本很高,并不是随时可以进行④Kashyap和Stein(1995)认为由于金融市场存在摩擦,MM定理对商业银行并不成立。,因此商业银行通常不得不通过对资产业务的调整来应对杠杆比例的上升。对于以发放贷款为主要资产业务的商业银行,通过资产业务降低杠杆的途径就是减少贷款的方法,增加对短期流动性资产的持有,从而降低DA。由式(1),如果DA下降,E1,A1均将上升,但E1将上升更大幅度,因此A1/E1将下降,趋向τ*。反之,1时刻,如果市场利率下降,使得,A1/E1<τ*,则商业银行有更大的空间增加贷款的发放,从而增加DA,使得A1/E1趋向τ*。

以上分析说明,利率变动时,商业银行的利率风险暴露会对其贷款行为产生影响。在借短贷长的业务特征下,如果市场利率上升,商业银行倾向于减少贷款发放,从而使得货币供应量减少;如果下降,商业银行倾向于增加贷款,使得货币供应量增加。在传统的传导机制的基础上,这种效应也加强了货币政策的力度。

三、商业银行的利率风险及管理状况

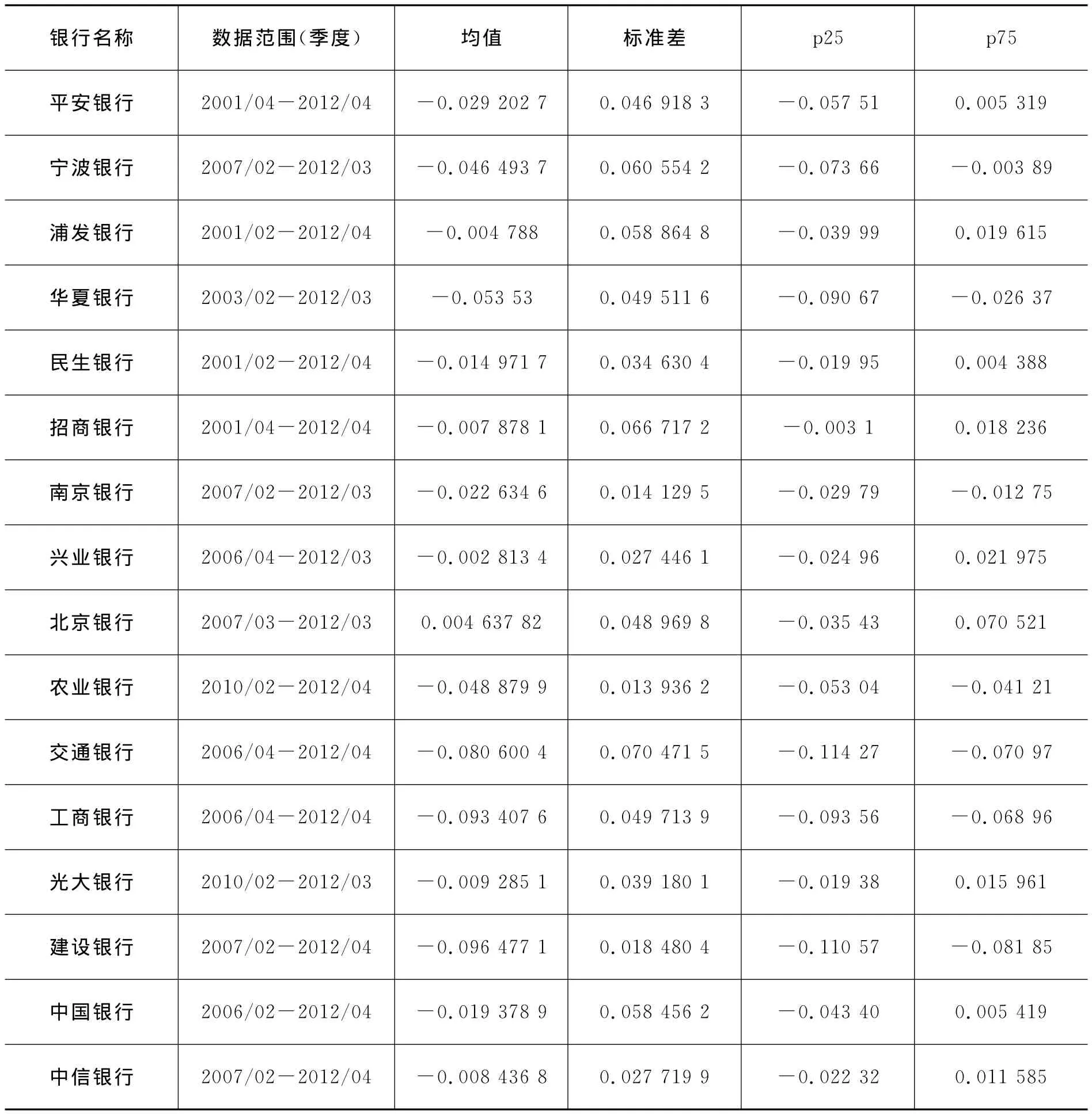

本部分考察中国商业银行的利率风险暴露现状,所考察的银行为截至2012年底所有的上市银行,共16家,所有数据均为季度数据,银行范围及数据时间范围详见表1,所有数据来源于Wind资讯。

(一)利率风险度量

本文的第二部分采用了资产与负债的久期来度量商业所面临的利率风险,从理论上讲,这种度量方法不仅使得分析变得简单、直观,而且很好地体现了商业银行利率风险的根源——资产与负债期限的错配。目前有一些学者(王晓鹏(2011)、左卫丰(2010)等)建议在对我国商业银行的利率风险进行度量时使用久期方法,但是,由于面前商业银行的存贷业务一般以历史成本计价,因此,还无法直接使用久期模型来衡量商业银行的利率风险。

目前,对于商业银行利率风险的衡量普遍采用利率敏感性缺口模型。利率敏感性缺口是对商业银行的净利息收入受利率变动的影响程度的一种衡量,是对商业银行利率风险暴露的一种粗略的近似度量,存贷款的展期、资产和负债再定价的频率、利率衍生工具的使用都会导致利率敏感性缺口与商业银行的实际利率风险暴露出现偏差,在缺乏更多有关资产负债的期限结构信息时,只是对利率风险的一种近似衡量,通常这种方法会低估商业银行的利率风险暴露。但是,该方法简单易用,所要求的数据能够方便地从商业银行的财务报表获得,郭英、柳琨(2010)等认为利率敏感性缺口对衡量我国商业银行的利率风险具有较好的适用性。因此,本文采用利率敏感性缺口模型来衡量我国商业银行的利率风险。

本文采用 Mishkin和Eakins(2009)的方法,将利率敏感性缺口定义为

其中,利率敏感性资产指任何在一年内到期和重新定价的资产,利率敏感性负债指任何在一年内到期和重新定价的负债。利率敏感性资产包括:现金及存放中央银行款项、存放同业及其他金融机构款项、拆出资金、以公允价值计量且其变动计入当期损益的金融资产、一年内到期或者一年内重新定价的贷款。利率敏感性负债包括:向中央银行借款、同业及其他金融机构存放款项、拆入资金、以公允价值计量且其变动计入当期损益的金融负债、活期和一年内到期的定期存款、一年内到期的债务凭证。

(二)中国商业银行的利率风险

根据(3)式给出的利率风险的度量方法,计算了我国目前16家上市银行的利率风险状况,表1给出了各商业银行在的利率敏感性缺口的统计特征。

从表1可以看出,除北京银行外①北京银行在统计期间利率敏感性缺口平均值为正,本文认为这与该行在2006年改制,外部投资者注资有关。事实上,该行的利率敏感性缺口占总资产的比值从2007年第三季度起逐步下降,最后稳定在-4%左右。,各商业银行的利率敏感性缺口占当期总资产的比例在统计期内的均值均为负,25%的百分位数均小于零,75%的百分位数大部分低于1%,除个别银行外,不超过2%。这表明对于各商业银行,在大多数时候其利率敏感性缺口为负,即利率敏感性资产小于利率敏感性负债,表现出明显的借短贷长的特征,这与姚远(2011),郭英、柳琨(2010)等的研究一致。同时从表1也可以看出,国有大型商业银行利率敏感性缺口占当期总资产的比例的均值为-6.78%,而股份制商业银行-1.78%,这表明国有大型商业银行相对于股份制商业银行拥有更大的利率风险暴露。

(三)商业银行利率风险的管理

本文第二部分假定商业银行不对其利率风险进行对冲。如果商业银行对其利率风险进行完美对冲,利率的变动对商业银行资产负债价值将不再产生影响,从而对其经营活动也不会产生影响。

下面考察中国商业银行对利率风险的对冲情况。本文用考察期间商业银行衍生金融资产面值与总资产的比例来衡量商业银行参入衍生品交易的程度,表2给出了统计结果。

表2表明,各商业所持有的衍生金融产品与其总资产之比均很低,除中国银行外②中国银行在统计期内的均值和最大值分别为0.51%和1.18%,这可能与其传统上作为中国的外汇结算银行,较多参与外汇衍生品交易有关。事实上即使不考虑这一点,相对其利率风险暴露,其持有的衍生品头寸仍然偏低。,各银行在统计期内的均值均未超过0.5%,在统计期内的最大值也均未超过1%。

目前,中国商业银行持有的衍生资产主要包括利率类衍生工具和汇率类衍生工具,刘全雷(2011)表明,无论是从各商业银行个体所持有的衍生工具规模,还是从中国场外衍生工具发展的总体情况来看,目前人民币汇率类衍生产工具市场规模远大于利率类衍生产工具的规模①刘全雷(2011)统计结果表明2008-2010年,以名义金额计算,中国五大国有商业银行所持有的利率类衍生资产占所持有的衍生资产的总量均不到三分之一,本文以中国工商银行为例,详细分析了其衍生资产的持有情况,与该结论一致。。刘全雷(2011)还指出,目前我国商业银行开展场外衍生产品交易的目的以代理客户交易为主,投机性自营交易与自身资产负债的避险需要居次。因此,考虑到商业银行所持有的衍生资产与利率敏感性缺口相比偏小的规模,以及以上因素,本文认为中国的商业银行对其利率风险暴露的对冲是不足的,面临着明显的利率风险暴露。

表1 各银行利率敏感性缺口的统计特征

表2 各银行衍生金融资产面值占总资产之比

四、利率风险与盈利能力分析

本文第二部分说明了商业银行的利率风险会影响其贷款业务。对于商业银行来讲,其资产和负债价值一般以历史成本计量,利率的波动通常并不会直接表现为杠杆比例的变化,而是通过对盈利能力的影响首先反映出来。因此,本部分我们首先考察商业银行的盈利能力与其利率风险暴露之间的关系。

根据式(3)对利率敏感性缺口的定义,当利率变动时,银行的盈利能力将受到利率敏感性缺口的影响,也就是说银行的盈利能力将与IGap×Δr相关。本文采用与Campello(2002)类似的方法,用下述线性模型来考察利率变动对银行盈利能力的影响。

这里,Yit定义为:银行i在t时期的营业收入减去手续费及佣金净收入,即净利息收入,用来衡量其盈利能力,ΔYit=Yit-Yit-1;rt为t时期的利率水平,Δrt=rt-rt-1。在本文的研究中,采用一年期存款利率代表市场利率水平①在中国,中央银行一般通过对存贷款利率的调整来调整利率水平,一年期存贷款利率通常也被视为基准利率。中央银行在调整利率时,有时对存贷款利率的调整时不对称的,对于这种不对称的调整,利率变动取存贷款利率变动的平均值。,假定所有的利率变动都发生在该季度的末期。在模型中考虑了当期和滞后四期的利率变动的影响,反映了在利率敏感性缺口即定时,利率变化对盈利能力的累积影响。如果利率敏感性缺口能够反映银行的利率风险暴露,并且银行没有对其利率风险暴露进行完全的对冲,根据第二部分的分析,当利率敏感性缺口为负时,利率上升将导致商业银行盈利下降,而当利率敏感性缺口为正时,利率上升将导致商业银行盈利能力上升,即。

在式(4)中,也考虑了其他影响银行盈利能力的因素。其中,sizeit-1表示银行i在t-1时刻的资产规模;liquidityit-1表示银行i在t-1时刻的流动性比例;equityit-1表示银行i在t-1时刻的所有者权益;IGapit-1为银行i在t-1时刻的利率敏感性缺口。以上所有的解释变量和被解释变量除sizeit-1外都对当期的资产规模作了标准化。

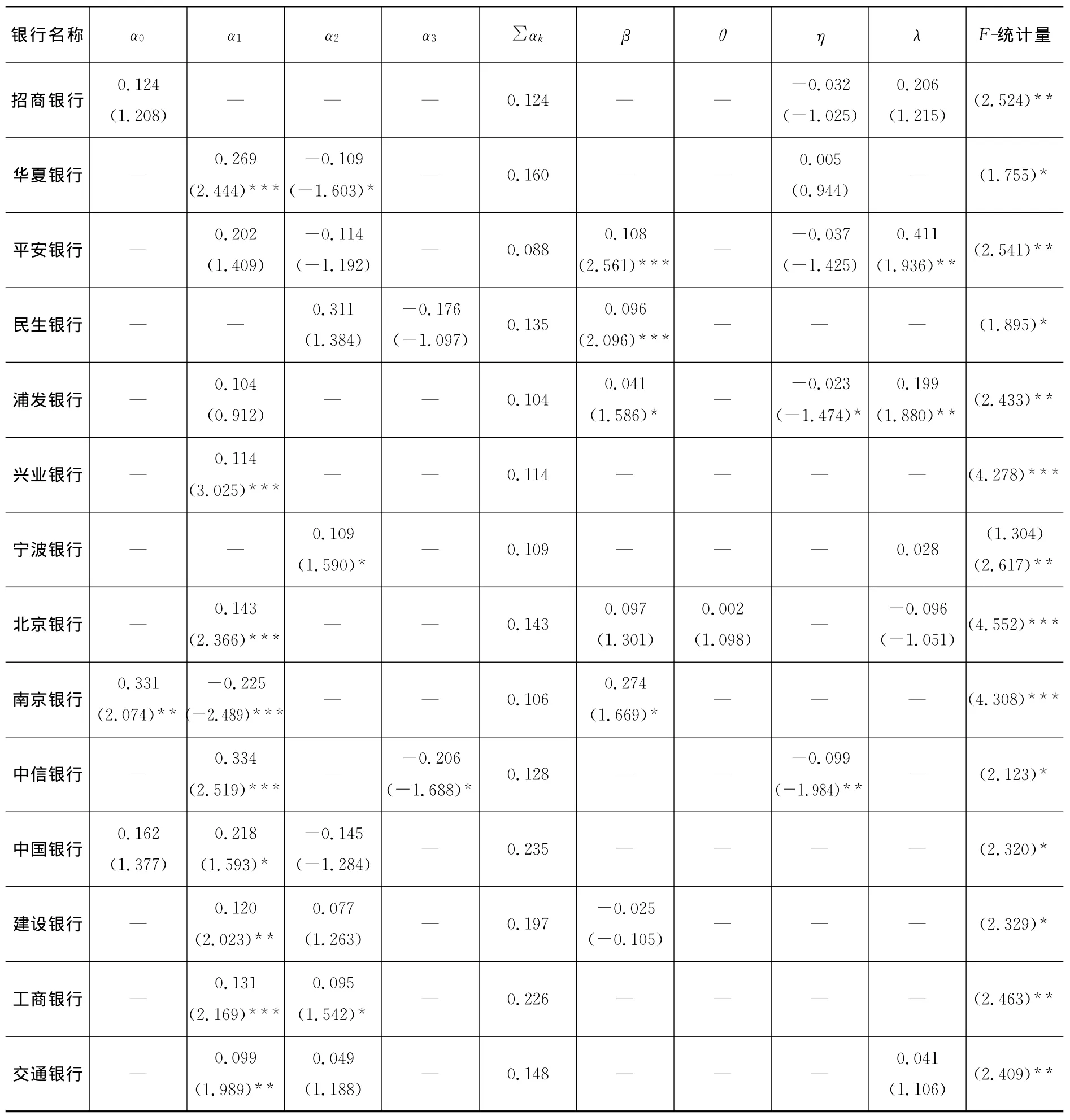

表3给出了式(4)回归的结果。在实证中考虑了当期和滞后四期的利率变动对商业银行净利息收入的影响,对所有的银行的来讲,利率变动对商业银行的净利息收入的显著影响主要在三个季度以内的利率变动。对所有的银行来讲,,也就是说,当利率敏感性缺口为负时,利率的增加会会导致银行盈利能力的下降,这与我们的预期一致。另外,于10家股份制商业银行,的均值为0.121,而4家国有大型商业银行的均值为0.202,并且国有商业银行的回归系数表现出比股份制商业银行更强的显著性,这表明在利率波动时,利率风险暴露对国有商业银行盈利的影响比对股份制商业银行的影响更大,这与本文第三部分中所表明的国有商业银行面临更大的利率风险暴露一致。

表3也给出了其他因素对银行利润的影响。结果表明对于大部分的股份制商业银行,利率敏感性缺口与净利息收入正相关,但是利率敏感性缺口对国有商业银行的净利息收入并没有显著的影响。其次,法定存款准备金率与商业银行的盈利能力负相关,但是对大多数银行,这种关系并不显著;银行规模和所有者权益对净利息收入的影响都不显著,流动性比例与股份制商业银行的净利息收入负相关,但显著性不强,对国有商业银行没有明显影响,本文认为这可能与国有商业有更强的资金实力有关。

表3 利率风险暴露与盈利能力

本部分用利率敏感性缺口来衡量商业银行的利率风险暴露,实证检验了商业银行的盈利对利率波动的敏感程度。虽然本文已经指出,利率敏感性缺口只是商业银行利率风险暴露的一种近似的度量,实证结果仍然表明这种衡量方法能够对商业银行的盈利对利率的波动做出较好的解释。这一方面说明利率敏感性缺口方法能够有效地度量商业银行利率风险暴露,另一方面也说明商业银行的利率风险暴露确实会对其盈利能力带来影响①实际上,本文还利用与(4)式类似的方式考察了利率变动对存贷比变动的影响,由于部分数据缺失的原因,分析了9家银行的存贷比变动受利率敏感性缺口影响的情况。研究结果表明,对这9家银行来讲,利率敏感性缺口对这些商业银行存贷比的变动有较为显著的解释能力,当利率敏感性缺口为负时,利率的上升将导致商业银行存贷比下降。这一结论与前文的分析一致,也与本文第五部分的分析一致。。

五、利率风险与贷款行为模型构建

在上一部分,实证表明商业银行的利率风险暴露会对其盈利能力带来影响。如果面临财务约束,利率变动对盈利能力的冲击将会进一步影响其经营行为。在本部分进一步分析商业银行的利率风险与贷款增速之间的关系。

在Stein和Kashyap(2000)所采用的方法的基础上,本文用下述线性模型来考察利率变动对银行贷款增速的影响。

这里,Δln(creditit)表示银行在时期发放贷款的额度,Δln(creditit)=ln(creditit)-ln(creditit-1)。在模型中我们考虑了当期和滞后四期的利率变动对商业银行贷款的影响,反映了在银行i的利率敏感性缺口即定时,利率变化对贷款增速的累积影响。如果利率敏感性缺口能够反映银行的利率风险暴露,并且银行没有对其利率风险暴露进行完全的对冲,根据第二部分的分析,当利率敏感性缺口为负时,我们预期利率上升将导致商业银行贷款发放能力下降,而当利率敏感性缺口为正时,利率上升将导致商业银行贷款发放能力上升,即。

考虑到其他因素对银行发放贷款能力的影响,在实证中也纳入了其他解释变量。考虑到中国中央银行较常采用法定存款准备金率作为货币政策工具,在式(5)中纳入了法定存款准备金率调整的因素,ΔRt-k表示t-k时刻法定存款准备金率的变动,depositit-k表示银行i在t-k时刻的存款规模,同样,在模型(5)中考虑了当期和滞后四期法定存款准备金率调整的影响②考虑到相关性,在模型中只纳入了最显著的一期。;模型(5)还考虑了利率敏感性缺口、银行规模、所有者权益和流动性状况对商业银行贷款能力的影响,IGapit-1、sizeit-1、equityit-1和liquidityit-1的定义与(4)式相同。

表4给出了对式(5)实证分析的结果。本部分在实证中同样考虑了当期和滞后四期的利率变动对商业银行贷款业务的影响。同样,对所有的银行的来讲,利率变动对商业银行贷款增速的显著影响主要在三个季度以内。从实证结果可以看出,对所有的银行,均有,并且对大部分银行都有较强的显著性。表明对于商业银行,在利率敏感性缺口为负时,利率水平上升将导致贷款增速的下降;而如果商业银行的利率敏感性缺口为正,则基准利率的上升将导致贷款增速增加。实证结果也表明这种利率风险暴露对贷款增速的影响程度对不同的银行存在明显差异,对于4家国有大型商业银行,平均值为0.395,并且国有大型商业银行的贷款发放行为对利率变动的反映基本相同,基本都在一个季度之后作出程度大致相当的反应;而10家股份制商业银行的平均值为1.255,明显要高于国有商业银行。这表明利率波动对股份制商业银行贷款发放行为的冲击更大,本文认为这可能是因为国有大型商业拥有更加充裕的资金储备,面临冲击时不必做出大幅度的调整。

表4 利率风险暴露与贷款行为

表4中同时也给出了其他解释变量的回归结果。实证结果表明:首先,对部分商业银行,IGapit-1的回归系数为负,意味着如果利率敏感性缺口为负,缺口越大,贷款增速越快(在对新增贷款的期限结构缺乏了解时,很难做出解释);其次,法定存款准备金的调整在两个季度以内对大部分商业银行的贷款增速都有显著影响,最后,大部分股份制商业银行的贷款增速受到资产规模和资产流动性的显著影响,而对国有商业银行没有显著影响。对股份制银行,资产规模资产越大,贷款增速越低,但这种影响程度较小;流动性比例越高,贷款增速越高;而流动性比例对大部分银行都没有显著的影响。本文认为这反映了股份制商业银行面临更严格的财务约束,这与前面的分析一致。

本部分实证检验了商业银行的利率风险暴露对其贷款业务的影响,结果表明,利率风险暴露能够解释利率波动时商业银行的贷款行为,并且,在显著性和一致性上比资产规模、流动性和所有者权益等因素的解释力更强。

六、结论与启示

传统的货币政策传导机制理论主要关注货币政策对企业资产负债表状况的影响,从而带来的货币政策效果,本文关注货币政策对商业银行资产负债表的影响以及带来的货币政策效果。本文通过一个简单模型说明了在商业银行存短贷长的业务特征下,利率波动会通过商业银行的利率风险暴露影响其资产负债状况,如果不对这种利率风险暴露进行有效的对冲,商业银行资产负债表状况的变化将对其贷款发放行为产生影响,这种影响加强了货币政策的效果。

本文的研究表明中国的上市商业银行借短贷长的业务特征明显,并且对自身利率风险暴露的对冲明显不足;实证研究表明这种利率风险暴露能够较好地解释利率波动时中国商业银行的盈利能力和贷款发放行为。实证研究证明了货币政策不仅通过对企业资产负债表的影响产生效果,而且会通过对商业银行资产负债表的影响产生效果。

本文的研究从利率风险暴露的视角为货币政策传导机制提供了新的解释和证据支持,一方面是对传统货币政策传导机制的补充,这意味着在评估货币政策的效果方面,要考虑到商业银行的利率风险暴露状况;另一方面,本文的研究也为解释金融机构对货币政策反应方面提供了新的解释角度,本文的研究表明利率风险在金融体系中的分配对理解金融体系对货币政策的反应也是有一定帮助的。

[1]John T.The Monetary Transmission Mechanism:An Empirical Framework[J].Journal of Economic Perspectives,1995,9(4):11-26.

[2]Ben B,Mark G.Inside the Black Box:The Credit Channel of Monetary Transmission[J].Journal of Economic Perspectives,1995,9(4):27-48.

[3]James T.A General Equilibrium Approach to Monetary Theory[J].Journal of Money,Credit and Banking,1969,1(1):15-29.

[4]Franco M.Monetary Policy and Consumption:Linkages via Interest Rate and Wealth Effects[C].Boston:Federal Reserve Bank,1971:9-84.

[5]Ben B,Alan B.Credit,Money and Aggregate Demand[J].American Economic Review,1988,78(2):435-439.

[6]Ben B,Mark G.Agency Costs,Net Worth and Business Fluctuations[J].American Economic Review,1989,79(1):14-31.

[7]Ben B,Mark G.The Financial Accelerator and the Flight to Quality[J].Review of Economics and Statistics,1996,78(1):1-15.

[8]Stephen O,Glenn R.Monetary Policy and Credit Conditions:Evidence from the Composition of external finance:Comment[J].American Economic Review,1996,86(1):300-309.

[9]Andrew L,Fabio N,Egon Z.The Magnitude and Cyclical Behavior of Financial Market Frictions[R].Finance and Economics Discussion Series,Board of Governors of the Federal Reserve System,2004.

[10]Matteo I.House Prices,Borrowing Constraints,and Monetary Policy in the Business Cycle[J].A-merican Economic Review,2005,95(3):739-764.

[11]Heitor A,Murillo C,Crocker L.The Financial Accelerator:Evidence From International Housing Markets[J].Review of Finance,2006,10(3):321-352.

[12]Adrian T,Shin H S.Liquidity and Leverage[J].Journal of Financial Intermediation,2010,19(3):418-437.

[13]Mark F,Christopher J.The Effect of Interest Rate Changes on the Common Stock Returns of Financial Institutions[J].Journal of Finance,1984,39 (4):1141-1153.

[14]Juliane B,Monika P,Martin S.The Allocation of Interest Rate Risk in the Financial Sector[R].National Bureau of Economic Research,2012.

[15]郭英,柳琨.商业银行收益的利率缺口分析[J].金融教学与研究,2010(4):26-33.

[16]Anil K,Jeremy S.The Impact of Monetary Policy on Bank Balance Sheets[C]∥Carnegie-Rochester Conference Series on Public Policy.North-Holland:1995,42:151-195.

[17]王晓鹏.基于持续期模型的商业银行利率风险管理[J].技术与市场,2011,18(12):266-267.

[18]左卫丰.久期缺口模型的局限性及其修正[J].商业时代,2010,(12):48-49.

[19]Frederic M,Stanly E.Financial Markets and Institutions[M].Pearson Prentice Hall,2009.

[20]姚远.商业银行利率风险及其防范[J].金融论坛,2011,(11):45-51.

[21]刘全雷.金融衍生产品主协议在我国商业银行的应用研究[D].中国社会科学院研究生院博士学位论文,2011.

[22]Murillo C.Internal Capital Markets in Financial Conglomerates:Evidence from Small Bank Responses to Monetary Policy[J].Journal of Finance,2002,57(6):2773-2805.

[23]Jeremy S,Anil K.What Do a Million Observations on Banks Say about the Transmission of Monetary Policy[J].American Economic Review,2000,90(3):407-428.

猜你喜欢

今日农业(2021年6期)2021-06-09 08:05:10

支部建设(2020年30期)2020-12-18 01:04:28

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

中国有色金属学报(2018年2期)2018-03-26 07:58:26

数学理论与应用(2016年1期)2016-02-28 09:26:09

焊接(2016年1期)2016-02-27 12:55:37

中国卫生(2015年9期)2015-11-10 03:11:28

新闻传播(2015年8期)2015-07-18 11:08:24