铜冶炼企业存货跌价风险分析

2014-01-01 02:57:10柳松

铜业工程 2014年1期

柳 松

(金隆铜业有限公司,安徽 铜陵 244021)

1 引言

2012年9月份以来,受西方国家主权债务危机以及对全球经济衰退忧虑的影响,国内外市场大宗商品表现与上半年相比大相径庭,有色金属价格纷纷大幅跳水,包括铜、金、银等在内的产品均出现了20%不等的跌幅。受此影响,多家有色金属企业出现了库存存货与市场产品价格严重倒挂现象,有些同期资产销售价格已远远低于同期企业账面存货结存成本,出现明显资产减值现象。按照企业会计准则的规定,当企业资产的可收回金额低于其账面价值时,即表明资产发生了减值,企业应当确认资产减值损失,并把资产的账面价值减记至可收回金额,差额部分在当期损益体现[1]。作为一名财务管理人员,通过多年的铜冶炼企业财务管理实务操作,将铜冶炼企业的存货跌价风险进行分析,并提出对策供企业管理者参考。

2 铜冶炼企业的经营特点及主要原材料—铜精矿的核算方法

由于铜资源缺乏,我国铜冶炼企业原料自给率平均在20%上下,其余长期依靠国外进口资源。铜冶炼企业通过将铜精矿冶炼、加工后,形成高纯阴极铜,同时在冶炼过程中产生一定数量的硫酸、金、银等冶炼副产品;生产过程中依工序和生产的特点决定了各流程的存货形态,主要为原材料、自制半成品和中间物料、库存商品等,要分析存货跌价风险,首先要了解铜冶炼企业的经营特点及主要原材料-铜精矿的计价方法。铜冶炼企业的主要原材料-铜精矿主要从国外进口,市场营销与国际接轨,产成品阴极铜面向国内外两个市场,以企业利益最大化为原则,主产品阴极铜销售以年度长期合同为主,现货销售为辅。在营销策略上,基本不做投机业务,经营的主要目的是以赚取合同已确定的铜精矿加工费,既根据当月伦敦金属交易所已作价铜精矿铜量与当月本企业长期合同及现货销售数量相比较,现货超买或超卖的铜量在期货市场上做反向保值,锁定已签定的TC/RC(铜精矿加工费),确保企业正常的生产经营利润[2];铜冶炼企业的主要原材料-铜精矿采用行业内通行的核算方式进行计价,这种较为特殊的计价方式决定了铜精矿原料成本核算时会计处理方式上的复杂性。

铜精矿的价值是以铜精矿中所含铜、金、银为计价元素,按双方约定的计价方式,确定铜、金、银的价值总和作为该批铜精矿的原料价值。具体以铜精矿中的含铜价值计算为例(M+3,装船后三个月结算)进行说明,金和银计价方式与铜一样。

铜精矿中含铜的价值等于铜精矿实物矿量×铜的合同付款品位×﹝铜价(M+3)-TC/RC﹞,其中:铜的合同付款品位是指铜精矿中铜的实际品位乘以合同约定回收率;铜价(M+3)表示以铜精矿装船后三个月的伦敦金属交易所现货月均铜价作为结算月的铜价;TC/RC即铜精矿加工费,是铜精矿供应商向铜冶炼企业支付的、将铜精矿加工成电解铜的费用,为铜冶炼企业的主要收入来源,在不考虑管理、财务、销售等费用的情况下,如铜冶炼企业在将铜精矿加工成阴极铜的成本即冶炼厂的加工成本大于铜精矿加工费时,即形成生产亏损,如加工成本小于铜精矿加工费,即形成生产利润。

原料采购时,铜精矿重量和品位都需货到铜冶炼企业后才能计量和检验,所以采购暂以临时重量、临时品位以及伦敦金属交易所当月铜价进行临时计价,此为该批铜精矿的初次结算价格,并作为铜冶炼企业结算、付款依据。入库时,铜精矿原料成本先以临时作价的金额作为投入的原料原始成本进行成本结转;因为铜及金、银价值量大、价格变动频繁,为确保企业成本核算的配比原则,对于当期入库批次以及上月已入库未结算批次铜精矿,在最终结算结果未出来以前,在每个月末,根据当前的伦敦金属交易所现货月均价,结合当期外汇汇率,对已暂估投入、未结算批次铜精矿进行再次暂估,将暂估金额与临时作价金额进行比较,差额在已投入生产原料与库存原料中间进行分配并结转进入当期生产成本;待买卖双方交换计量分析结果并最终确认后,再以到了作价月的伦敦金属交易所现货月均铜价进行最终结算,确定该批铜精矿的结算重量、最终品位以及最终价值。一次结算与二次结算相隔时间一般在三个月以上,如出现计量分歧,时间更长。因此,铜精矿的原料成本结算始终滞后,有时会出现产成品已销售而主要原料铜精矿还未确定最终成本,所以铜冶炼企业当期未最终结算的铜精矿都为不能最终确定成本的存货。

3 铜冶炼企业主要存货跌价风险分析

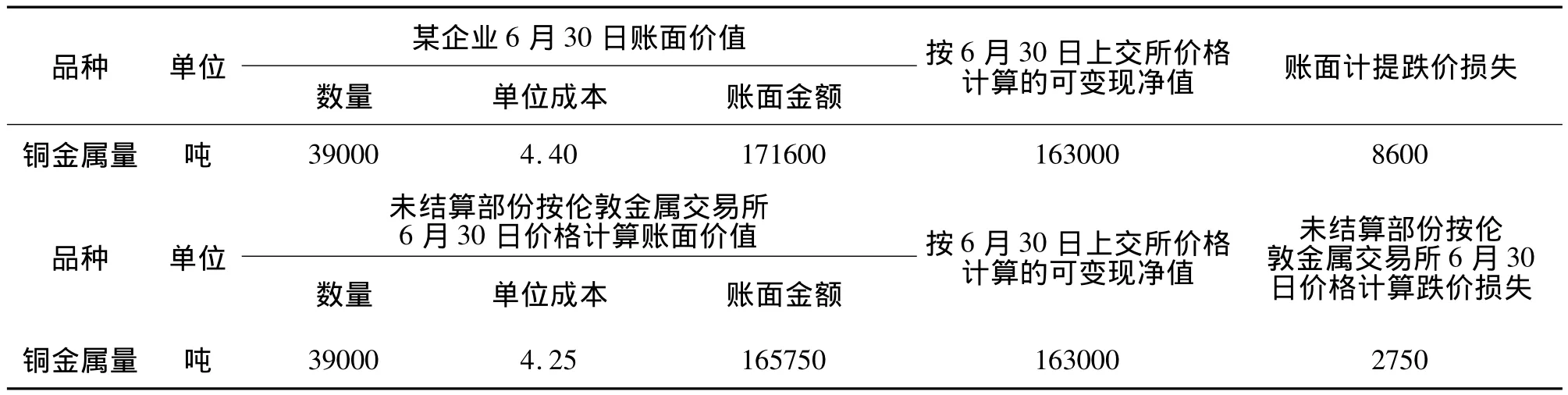

通过以上的基本情况说明了铜冶炼企业的经营特点及主要原材料-铜精矿的核算方法,下面以2013年6月底某铜冶炼企业主要存货可收回金额与其账面价值比较表说明存货跌价的风险情况。

表1 主要存货可收回金额与其账面价值比较表 单位:万元

(1)表1计算过程中可变现净值已考虑企业生产各工艺流程中金属回收损失及销售(加工)费用。

(2)表1测算按原料、在制品、产成品合并测算,未考虑存货结转周期的影响;汇率取2013年6月平均数计算。

(3)表1计算未考虑国内、国外两个市场的产品价差因素。

(4)表1中铜金属量39000t,未最终结算铜量为35000t,已最终结算铜量为4000t。

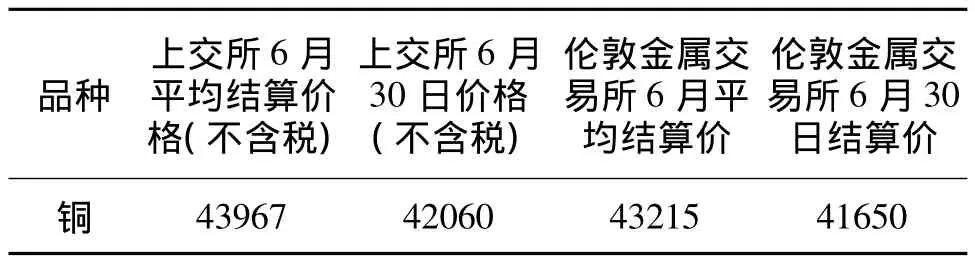

表2 上交所和伦敦金交所2013年6月份均价及30日结算价比较表 单位:元

通过以上两张表格的分析可以看出,6月底某企业铜产品账面价值为171600万元,按6月30日上海金属交易所价格计算可变现净值为163000万元,当期企业应确认存货跌价损失为8600万元;但是伦敦金属交易所6月30日的结算价比6月份平均价出现3%~4%的下降,至6月底某铜冶炼企业未最终结算进口铜精矿含铜量为35000吨,根据企业会计准则信息质量可比性的要求[3],如果按伦敦金属交易所6月30日价格计算应冲回账面成本-5850万元,即未结算进口铜精矿含铜量按伦敦金属交易所6月30日价格暂估计算,已结算部份按账面实际计算[4],合计某企业6月底铜金属账面价值为165750万元,按照企业会计准则当期提取的存货跌价损失为2750万元。

存货跌价按会计准则以期末市场公允价格和账面价格相比计算确定[5],但因为铜冶炼企业原料作价方式的特殊性,造成以一个期间的价格(以伦敦金属交易所现货月均铜价计算并包含未能最终确定的价格)和一个时点价格(6月30日上交所阴极铜日均价)的不可比性,特别是期末市场公允价格下跌较大[6],而进口原料未结算部份按伦敦金属交易所当月平均价格做暂估入库时,影响金额较大。

通过以上分析,对铜冶炼企业期末存货风险有了初步了解,我们认为,铜冶炼企业期末存货风险为期末已正式结算的这部份铜量,如何化解已正式结算的风险铜量,确保赚取合同已确定的铜精矿加工费,可通过现货及期货市场相结合的方法,锁定已签定的TC/RC(铜精矿加工费),确保企业正常的经营利润。

同时我们也应认识到,冶炼企业按正常的生产周期确定的周转存货是必需的,这部份周转存货主要为企业投产期初所需要的每月周转铜量,同时如果铜冶炼企业金属平衡的实际回收率大于铜精矿合同回收率,也会产生一部份溢价铜量,只要我们关注周转铜量的变化,保持周转铜量的平衡即可控制风险。铜冶炼企业在持续生产经营期间,周转铜量存货一定存在,其风险也将随着企业持续生产经营而化解。

4 做好主要存货的风险控制

认识到存货管理的重要性,应从以下几方面做好主要存货的风险控制。

(1)做好铜冶炼企业的金属平衡管理,金属平衡是冶炼企业的综合性质量指标,是衡量生产、技术、质量等方面管理水平和操作水平高低的重要因素,通过有效的金属平衡管理,可以揭示生产指标管理中存在的问题和有价金属的流程动向,提高金属实际回收率(实际回收率大于铜精矿合同回收率部份是铜冶炼企业的收益之一),最大限度地减少有价金属流失,保证存货的真实性。

(2)加强原料铜精矿的运输和库存管理,铜精矿主要为硫化矿,容易氧化,从而造成铜含量降低,重量增加,同时在运输、装卸、搬运过程中铜精矿损耗较大;因此,要做好铜精矿运输中的水尺计量误差、港口装车损耗、港口存放损耗、倒动损耗、运输损耗、仓储损耗等,根据铜精矿的特点制订有关接收储存的规定,储存时间不宜过长。

(3)做好原料铜精矿供应管理,控制期末已正式结算的铜量,做好未到作价月铜量的合同管理;经营方针上以现货、期货相结合的原则,关注产品的市场走向。

(4)加快存货的周转,铜冶炼企业要制定科学的生产作业计划,保证生产的稳定性,降低生产的不均衡性造成的存货风险。

(5)在财务核算上,会计期末可以探讨以未结算铜精矿含铜量按伦敦金属交易所期末最后交易日价格对铜原料成本进行暂估修正,使账面存货价值与期末可收回金额计算口径具备可比性。

5 结语

通过加强铜冶炼企业的主要存货管理,达到降低综合成本、化解存货跌价风险的目标,做到风险可控,有效地保证企业生产经营活动的连续正常进行,从而提高企业产品的竞争能力,确保企业持续、稳定、健康地发展。

[1]财政部会计司编写组.企业会计准则讲解[M].人民出版社,2010:22-23.

[2]李新,束亚君.铜价涨跌对买矿型冶炼厂损益的影响及对策[J].中国有色金属,2012(增刊):180-184.

[3]黄东升.浅议期末存货计价与会计处理[J].财会通讯:综合(上),2012(5):55-56.

[4]姚俭方.期后售价变动对存货跌价准备核算影响的探讨[J].中国注册会计师,2012(9):122-123.

[5]尹清芝.存货跌价准备计提方法的比较及应用思考[J].会计师,2012(3):23-25.

[6]卢文忠.善存货跌价准备会计核算的相关思考[J].财会月刊,会计版,2011(10):8-9.

猜你喜欢

大众投资指南(2021年27期)2021-11-24 21:13:56

建筑与预算(2020年5期)2020-06-15 08:13:06

建筑与预算(2020年4期)2020-06-05 06:09:46

建筑与预算(2020年2期)2020-04-16 03:19:46

建筑与预算(2020年1期)2020-03-14 12:18:08

中国注册会计师(2018年3期)2018-03-23 03:17:44

少年博览·初中版(2017年8期)2017-08-22 17:19:58

中国资源综合利用(2016年12期)2016-01-22 02:02:25

铜业工程(2015年4期)2015-12-29 02:48:44

中国工程咨询(2015年12期)2015-02-14 06:31:36