拆息狂飙 股市受挫

2013-12-29 00:00:00卧龙

股市动态分析 2013年25期

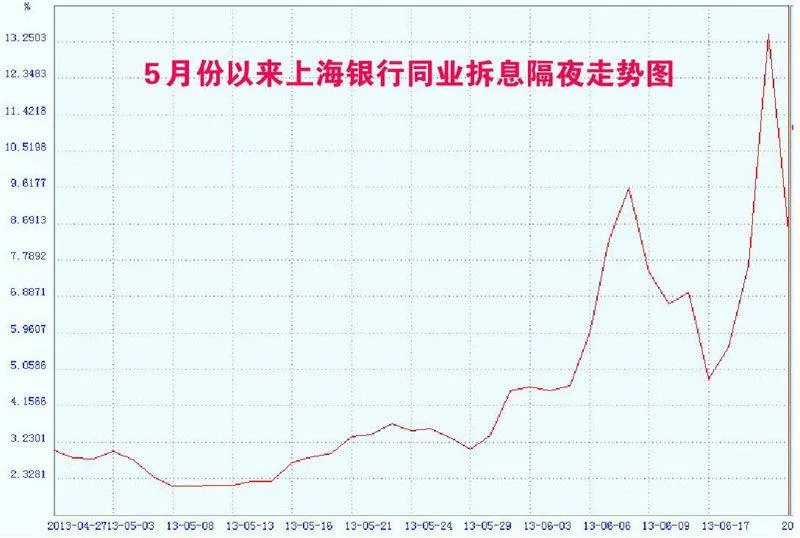

近期中国股市暴跌,烽烟四起,一连串的坏消息释放。首先是IPO征求意见稿发出,6月21日结束。新IPO征求意见稿未见明显的改革,旧瓶装新酒。去年发行新股股价要求不要超过行业平均市盈率的25%,现在取消,朝令夕改。近20年的新股发行改革兜兜转转,原地踏步,一会按二级市场市值配售,一会自由竞价,一会又变成询价,只看得人满天星斗,股市当然应声而下,尽管有汇金入市利好,但杯水车薪。事实上,上证50ETF于6月14日成交22.9亿元,盘中见大手买入。22.9亿元的成交额为2010年11月初以来最大成交额,显示当日主要买家便是汇金。但在银行同业拆息抽高利空下,汇金的买入价很快跌破。6月18日沪深300ETF沽空额为4.8亿元,占成交额的53%,之前6月17日亦遭沽空近4亿元。市场明白,汇金入市增持后需要1-2个月才见底。

谈及银行同业拆息,令人回想起1998年亚洲金融风暴。1997年7月对冲基金大量沽空泰铢,逼使泰铢放弃固定汇率以及开始贬值。同年10月,对冲基金矛头直指香港,认为香港要维持联汇制度只有加息,惟不断加息会令股市下泻。对冲基金于1997年第四季至1998年8月间以沽售港元、卖空港元期货、抛空港股现货及沽期指等方式全天候攻击港元及从中取利,当时隔夜拆息更一度高见300厘!恒生指数1997年10月23日急跌1211点,10月28日再插16218点,跌穿9000点大关。百富勤于1998年1月宣布清盘,一时全港风声鹤唳。1998年8月14日港府突然宣布动用外汇基金购入港股托市,以显示打大鳄的决心。8月17日俄罗斯突然宣布卢布贬值和国债债务重组,持有大量俄债的对冲基金蒙受巨大损失,8月28日港股期指结算日,恒指当日收报7829点,比港府入市前升近1200点,而成交量亦录得790亿元新高,逼使持大量淡仓的对冲基金放弃狙击。

6月20日上海银行同业拆息隔夜最高见13.4厘,7日见11厘,1个月都还有9.39厘!早前6月初曾传闻光大银行违约,后遭辟谣,如今周四又传中行违约,发放消息的新闻机构晚间称是不实新闻,向当事机构致歉。尽管是谣言,但银行业资金紧张在拆息上尽显现。隔夜拆息13.4厘是历史新高,虽然与当年香港的300厘不可同日而语,但亦足以对股市产生重大影响。周四沪深300指数暴跌3.3%,短短13个交易日沪深300指数已经跌去近13%。对于拆息抽高,央行未见动静,行动迟缓。

2011年5月陆家嘴论坛上,央行行长周小川说:“金融危机最早是从美国等国家的房地产泡沫、次贷问题,那个时候还不主张用“危机”这个词,在2008年9月份次贷迅速恶化,演变成了一场危机。” 显然,到2008年9月央行才知道出现金融危机,难怪2008年4月仍坚持从紧的货币政策,反应迟钝,当前局势亦是如此。有人认为央行乐见其成,不会降息或降准。我在5月11日文章《货币贬值引发股市走牛》中已经指出:“央行现时只管正逆回购,如股市短线炒手,利率、存款准备金率早已抛诸脑后,未来两年都不会使用。”

惠誉认为中国的信贷规模已达到极限,很难再像过去那样通过过度投资促进增长。惠誉高级董事朱夏莲表示由信贷驱动的增长模式已到尽头,这会造成巨大的产能过剩问题,甚至可能将中国带入日本式的通缩时代。惠誉认为2万亿理财产品是银行“隐藏的第二资产负债表”,一半产品需每3个月展期一次,另外25%的展期时间则低于6个月,担心雷曼兄弟悲剧重现。里昂证券则指中国产能过剩是4倍历史最高水平,河北钢铁行业的产能比整个欧洲还多,中国人均水泥消费也是全世界最高的,现在太阳能行业的产能也足以满足全世界的需求。李克强总理指示要盘活存量信贷更好服务实体经济。不过若银行业拆息持续高企,当下的经济环境最终演变成金融危机亦未可知。经济转型并非一朝一夕可完成,拆息高企只会令企业融资更加困难,当务之急是将短期息口压下去,稳定局面,而非什么乐见其成。

安东尼·波顿1950年出生于英国,剑桥大学材料工程学毕业,29岁年纪轻轻便出任富达特殊情况基金经理,任职28年该基金每年增长19.5%,累计增长147倍。由于战绩彪炳,英国《泰晤士报》将其评为史上十大投资大师之一,位列格雷汉姆、巴菲特之后,称为“欧洲股神”。可惜欧洲股神晚节不保,2010年4月成立中国特殊情况基金,集资6亿英镑,投资于中国股票。

波顿的投资策略是投资于中国消费行业中的小型私营企业。他当时认为中小企业定价很低,增长潜力非常可观。波顿将三分之二的资金买入香港股市中的私营公司例如华晨汽车、联邦制药等,将15%的资金买入在美国上市的中国公司,将6.5%的资金买入在日本、新加坡、韩国和英国股市的中国公司。半年后收益率高达到27%。我们对比一下股市走势,2010年4月恒生指数21000多点,到2010年11月,升至24000多点,升幅14%。小型股升幅自然胜于大市,因此27%的收益率并不奇怪。但香港股市于2011年5月至10月暴泻,恒生指数最低见16717点,波顿的基金伴随着“民企风暴”,2011年该基金亏损37.9%,表现远差于大市。

其中,霸王集团(01338.HK)主营洗发水等,因产品被揭发含有二恶英(Dioxin)导致股价暴跌,上市后最高价6.47港元,目前只剩下0.41港元。去年波顿只得挥泪斩仓,否则至今亏损更多。联邦制药(03933.HK)2008年11月最低1.25港元,但2010年9月升至14.11港元,真不明白一只生产抗生素药的股票居然被爆炒。至今股价最低跌回2.66港元。波顿亦是去年斩仓。

波顿总结自己的投资遭遇时指出:“错误不在我的交易策略,亦不在于这个不成熟的市场,而是我把自己的策略放在了这个不成熟的市场。”其实,只不过是生不逢时,若中国特殊情况基金成立日期是2005年底而非2010年,那么欧洲股神目前处境会好得多。基金成立三年累计亏损 14.4%,欧洲股神终于决定2014年4月正式退下火线,现时主理的中国特殊情况基金,将交由目前管理富达太平洋基金的组合经理尼高拉斯(Dale Nicholls)主理。其实2012年该基金盈利16%,2013年至今录得正回报约1.7%,跑赢基准指数的负回报7.2%及行业平均不到0.1%的正回报。情况已经改善。接任人尼高拉斯有17年行业经验,目前替富达管理太平洋股票基金及亚洲除日本外股票基金,在38个同区基金经理中的第11位。