资金利率持续高位 短端收益率曲线大幅上行

2013-12-29 00:00:00焦裕龙李婧

债券 2013年7期

6月,在理财准备金备付、国内外流动性收缩、财政缴款延后及季末因素等多重原因的影响下,流动性持续紧张,短端收益率在资金面的影响下上行幅度较大,长端收益率在宏观经济基本面的支撑下相对稳定。整体来看,中债收益率曲线大幅上行,中债净价指数悬崖式下跌后迅速反弹,二级市场交投大幅萎缩。

全球经济状况

(一)欧洲或会摆脱债务危机

欧盟委员会公布的数据显示,欧元区6月企业和消费者信心回升程度高于预期,经济景气指数升至一年高位,表明欧洲或能摆脱债务危机,且经济形势复苏态势或正在稳固。数据显示,欧元区6月经济景气指数为91.3,为2012年5月以来最高水平。分项数据中,欧元区6月企业景气指数为-0.68,除了服务业外,所有区域的信心都有所改善,欧元区五大经济体德国、法国、意大利、荷兰和西班牙市场的信心都有所上扬。欧盟委员会称,工业信心上扬源自订单和产出预期增加,而消费者信心连续第七个月上扬。

(二)美国制造业指数小幅增长

美国供应管理协会公布的报告显示,6月份美国ISM制造业活动指数从5月49%的上升至50.9%,表明相关行业处于增长的状态。美国劳工部公布的数据显示,5月份美国非农业部门新增就业岗位17.5万个,失业率较前月上升0.1个百分点至7.6%。失业率回升的主要原因是更多劳动力进入市场寻找工作,显示美国经济继续温和复苏。

(三)世界贸易活动逐渐活跃

6月,波罗的海干散货指数(BDI)报收于1151点,较上月末提高342点,涨幅为42.27%,显示世界贸易活动逐渐活跃。

国内宏观经济总体良好

(一)居民消费价格总水平同比上涨2.7%

6月份,全国居民消费价格总水平同比上涨2.7%。其中,城市上涨2.6%,农村上涨2.8%;食品价格上涨4.9%,非食品价格上涨1.6%;消费品价格上涨2.6%,服务价格上涨2.7%。上半年,全国居民消费价格总水平比去年同期上涨2.4%。6月份,全国居民消费价格总水平环比持平(涨跌幅度为0,下同)。其中,城市持平,农村上涨0.1%;食品和非食品价格均持平;消费品价格下降0.1%,服务价格上涨0.2%。

(二)工业生产者出厂价格指数(PPI)同比下降2.7%

6月份,全国工业生产者出厂价格同比下降2.7%,环比下降0.6%。工业生产者购进价格同比下降2.6%,环比下降0.5%。上半年,工业生产者出厂价格同比下降2.2%,工业生产者购进价格同比下降2.4%。

(三)采购经理指数(PMI)小幅回落

6月,中国制造业采购经理指数(PMI)为50.1%,比上月回落0.7个百分点。分企业规模看,大型企业PMI为50.4%,比上月回落0.7个百分点;中型企业PMI为49.8%,比上月下降1.6个百分点;小型企业PMI为48.9%,比上月回升1.6个百分点。

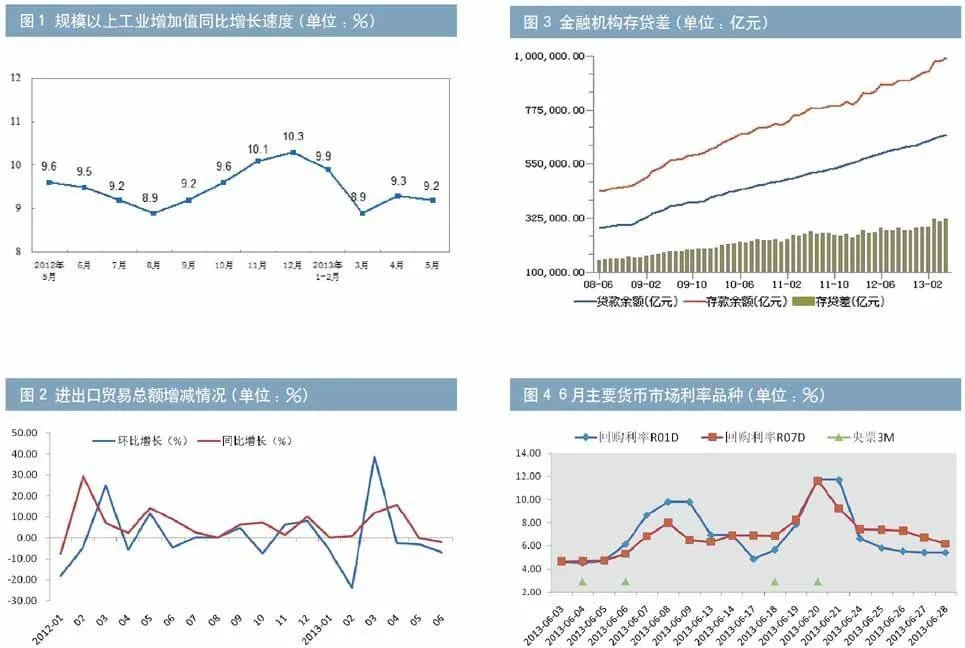

(四)规模以上工业增加值增速放缓

5月份,规模以上工业增加值同比实际增长9.2%(以下增加值增速均为扣除价格因素的实际增长率),比4月份回落0.1个百分点(见图1)。从环比看,5月份,规模以上工业增加值比上月增长0.62%。1-5月,规模以上工业增加值同比增长9.4%。

图1 规模以上工业增加值同比增长速度(单位:%)

数据来源:国家统计局(http://www.stats.gov.cn)

(五)进出口数据同比负增长

6月当月,我国进出口总值3215.1亿美元,扣除汇率因素同比下降2%。其中出口1743.2亿美元,同比下降3.1%;进口1471.9亿美元,同比下降0.7%(见图2);贸易顺差271.3亿美元,同比收窄14%。

图2 进出口贸易总额增减情况(单位:%)

数据来源:商务部网站(http://www.mofcom.gov.cn)

金融市场保持稳定

(一)金融机构存贷款环比增长

截至5月末,金融机构人民币各项贷款余额为67.22万亿元,同比增长14.48%,环比增长1%;金融机构人民币各项存款余额为99.31万亿元,同比增长16.22%,环比增长1.51%(见图3)。5月存贷比为67.68%。

图3 金融机构存贷差(单位:亿元)

数据来源:Wind资讯

(二)货币供应量环比增长

5月末,广义货币(M2)余额为104.21万亿元,同比增长15.79%,环比增长0.92%;狭义货币(M1)余额为31.02万亿元,同比增长11.3%,环比增长0.85%;流通中货币(M0)余额为5.43万亿元,同比增长13.06%,环比减少2.33%。

货币市场利率

6月,在理财准备金备付、国内外流动性收缩、财政缴款延后及季末因素等多重原因的影响下,流动性持续紧张,隔夜利率和7天回购利率曾分别一度飙升至30%和28%,在月末逐渐回落。全月来看,货币市场利率呈M形态,R07D品种月末收于6.18%,较上月末上行137BP;R01D品种利率月末收于5.44%,较上月末上行204BP(见图4)。

图4 6月主要货币市场利率品种(单位:%)

数据来源:中国债券信息网

公开披露的数据显示,公开市场操作本月整体表现为资金的净投放,其中正回购到期、央票兑付和利息支付合计为3598.38亿元,央票发行和正回购操作为460亿元,本月共实现资金净投放约3138.38亿元(见表1)。

表1 公开市场操作货币投放与回笼测算表

日期货币净回笼央票发行(亿元)央票兑付(亿元)正回购操作(亿元)正回购到期(亿元)逆回购操作(亿元)逆回购到期(亿元)利息支付(亿元)

2013年1月30000000484078400

2013年2月25300055008600105800

2013年3月1530001980450000

2013年4月-1008.7801050235022800028.78

2013年5月-1386.269202300253024500086.26

2013年6月-3138.38220128024022300088.38

数据来源:中国人民银行、Wind资讯

债券市场价格走势

(一)中债收益率曲线大幅上行

6月,在流动性持续紧张的背景下,各品种收益率均有所上行。短端收益率在资金面的影响下上行幅度较大,长端收益率在宏观经济基本面的支撑下相对稳定。整体来看,不考虑隔夜收益率,中债银行间固定利率国债、政策性银行债、企业债(AAA)和中短期票据(AAA)各关键期限点收益率较上月末分别平均大幅上行30.95BP、41.01BP、55.78BP和60.26BP(见表2)。

表2 国债、政策性金融债、企业债(AAA)曲线、中短期票据(AAA)较上月涨跌情况

(单位:BP)

期限国债政策性金融债企业债(AAA)中短期票据(AAA)

0-29.00 -29.00 41.00 41.00

3M129.20 146.29 136.70 136.25

6M97.38 111.14 128.35 126.83

9M37.65 55.93 122.48 121.52

1Y61.30 77.10 108.54 107.14

3Y14.26 32.90 38.40 39.07

5Y13.36 18.35 23.57 19.74

7Y4.06 14.82 -3.76 -3.75

10Y7.26 11.88 8.06 7.99

15Y4.11 9.12 7.56 7.07

30Y0.88 2.57 2.64 --

平均(不含

隔夜收益率)30.95 41.01 55.78 60.29

数据来源:中央结算公司

(二)中债净价指数悬崖式下跌后迅速反弹

6月,债券市场净价指数在临近月末悬崖式下跌后迅速反弹。全月来看,净价指数从上月末的101.7168点调整到本月末的101.0674点,下跌了0.6494点,本月净价指数最低跌至100.4578点。财富指数从上月末的150.4796点调整至本月末的150.0084点,下跌了0.4712点。

债券市场的发行情况

6月份,债券市场新发债券189只,发行总量为5021.5亿元(见表3),同比下降34.62%。其中在中央结算公司登记新发债69只,发行量共计3147.9亿元,同比下降49.48%,占债券市场发行总量的62.69%;上海清算所登记新发债券104只,发行量共计1480.5亿元,占债券市场发行总量的29.48%;交易所发行公司债和中小企业私募债共计16只,发行量393.1亿元,占债券市场发行总量的7.83%。

表3 2013年6月全市场发行情况(按托管场所)

发行量(亿元)发行只数

本月本年累计本月本年累计

全市场5021.541914.341891840

其中:中央结算公司登记托管的债券3147.927507.3169741

上清所登记托管的债券1480.512833.83104950

短期融资券315.5447537473

超短期融资券28934818106

非金融企业定向融资工具5233205.4836270

中期票据838377

区域集优中小企业集合票据549.43320

信贷资产支持证券035.9203

金融企业短期融资券2551464956

非金融企业资产支持票据1040415

资产管理公司金融债0000

中证登登记托管的债券393.11573.216149

公司债388.51488.551185

中小企业私募债4.684.65564

数据来源:中央结算公司、上海清算所、Wind资讯和财汇

债券市场的存量结构

6月末,全国债券市场总托管量达到27.96万亿元(见表4),同比增加4.53万亿元,同比增幅为19.33%。其中在中央结算公司托管的债券总量为25.01万亿元,同比增长13.42%,占全市场托管量的89.45%;上海清算所托管总量为2.24万亿元,占全市场托管量的8.01%;中证登托管的公司债和中小企业私募债总量为0.71万亿元,占全市场托管量的2.54%。

表4 2013年6月全市场余额情况(按托管场所)

余额(亿元)托管只数

全市场279582.56404

其中:中央结算公司登记托管的债券250145.514116

上清所登记托管的债券22376.091683

短期融资券9388.1924

超短期融资券4212118

非金融企业定向融资工具7363.78513

中期票据837

区域集优中小企业集合票据91.4736

信贷资产支持证券206.7421

金融企业短期融资券83433

非金融企业资产支持票据9729

资产管理公司金融债1002

中证登登记托管的债券7060.88 605

公司债6844.25432

中小企业私募债216.63173

数据来源:中央结算公司、上海清算所、Wind资讯和财汇

债券市场的交易结算

6月,债券市场18个交易日共发生交易结算18.55万亿元(见表5),其中在中央结算公司登记的债券交易结算量共计13.14万亿元,占全市场交易结算量的70.84%;在上海清算所发生的债券交易结算共计0.52万亿元,占全市场交易结算量的2.8%;交易所债券成交共计4.88万亿元,占全市场交易结算量的26.31%。中央结算公司的债券本月交易结算量环比减少了21.93%,同比减少35.01%;本月交易笔数(不含柜台)为54663笔,环比减少了17.02%,同比减少28.67%;日均结算量7300.59亿元,环比减少4.56%;日均结算笔数3517笔,环比增长17.47%。

表5 2013年6月全市场交易结算情况(按市场)

结算量(亿元)结算笔数

本月本年累计 本月本年累计

全市场185482.081424785.77

其中: 中央结算公司小计131410.6109829463304517710

银行间131409.04 1098284.90 5466345722k8aC7yDCWE0CwFdMJ3IhoOOLApiFalzM/Auh2HeZP4=29

柜台1.599.35864160481

上清所小计5234.4972377.57731377993

现券交易1660.8542740.61432360917

回购交易3573.6429636.96299017076

交易所小计48836.99254114.2

现券交易765.075135.83

回购交易48071.92248978.4

数据来源:中央结算公司、上海清算所、Wind资讯和财汇

(1)6月份,中央结算公司登记债券的现券交易结算量达9976.47亿元,比上月减少13613.03亿元,减幅达57.71%,同比减少48932.48亿元,减幅为83.06%。从交易活跃程度讲,6月活跃的机构类型包括证券公司、全国性商业银行、外资银行、基金类和城市商业银行,交易量分别达2225.69亿元、1942.39亿元、1826.12亿元、1445.31亿元和1308.1亿元。从债券机构买卖净额的角度讲,基金类、外资银行、城市商业银行、信用社和证券公司主要为现券的净卖出方,净卖出量达到465.73亿元、74.5亿元、51.3亿元、29.74亿元和25.43亿元;而全国性商业银行和保险机构则表现为现券的净买入,净买入量分别为400.15亿元和69.03亿元。

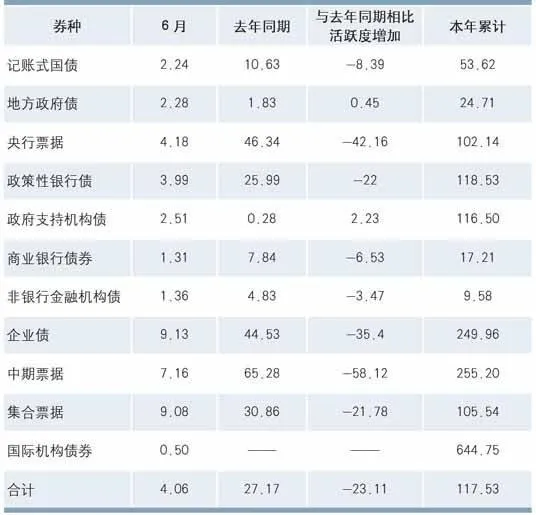

(2)从中央结算公司登记债券的换手率来看,6月当月的合计换手率是4.06%。其中,较为活跃的债券包括中期票据、企业债和政策性银行债,本年累计换手率分别为255.20%、249.96%和118.53%(见表6)。

表6 2013年6月各券种换手率 (单位:%)

券种6月去年同期与去年同期相比活跃度增加本年累计

记账式国债2.24 10.63 -8.3953.62

地方政府债2.28 1.83 0.4524.71

央行票据4.18 46.34 -42.16102.14

政策性银行债3.99 25.99 -22118.53

政府支持机构债2.51 0.282.23116.50

商业银行债券1.31 7.84-6.5317.21

非银行金融机构债1.36 4.83-3.479.58

企业债9.13 44.53-35.4249.96

中期票据7.16 65.28-58.12255.20

集合票据9.08 30.86-21.78105.54

国际机构债券0.50 ————644.75

合计4.06 27.17-23.11117.53

注:1.换手率=当月现券交易结算量/月末托管量×100%;

2.政府支持机构债券:目前包括汇金公司发行的债券及2013年以来铁路总公司发行的债券。

数据来源:中央结算公司

(3)6月,中央结算公司登记债券的质押式回购交易结算量为118629.46亿元,较上月减少20712.47亿元,减幅为14.86%,同比下降14.06%。买断式回购交易结算量为2803.12亿元,较上月减少2550.37亿元,减幅为47.64%,同比减少51.12%。

作者单位:中央结算公司债券信息部

责任编辑:罗邦敏