我国企业债信用利差影响因素实证检验

2013-12-29 00:00:00王宇

债券 2013年11期

摘要:本文对影响企业债信用利差的宏观因素进行了实证分析,结果表明,宏观因素对信用利差的影响较大,并且同时存在短期和长期影响。

关键词:信用利差 协整检验 ADL-ECM模型 滞后效应

自1981年恢复发行债券以来的30年间,我国债券业务迅速发展,债券数量达到6419只,发行总额达到28万亿元。其中,国债以及金融债发行总额分别达到8万亿及9万亿元,而企业债发展也毫不逊色,发行总额居所有类型债券的第四位,达到2万多亿元。从发达国家的经验来看,我国企业债的发展空间还非常巨大。与国债和金融债相比,企业债信用风险较大,且参差不齐,因而如何对企业债券进行准确定价成为人们关注的问题。企业债券定价最关键的问题是准确判断企业债的收益率要有多高才足以弥补其信用风险,即合理确定信用利差,因而确定信用利差的影响因素就显得尤为重要。

信用利差的影响因素分析

总体来讲,信用利差的影响因素包括两个方面,即宏观因素和个体性因素。宏观因素即影响信用利差的市场性因素,而个体因素则主要指企业层面的微观因素。对于企业债而言,宏观经济环境是影响其利差的重要因素,例如通胀水平的高低直接影响了投资者对于投资策略的选择,若通胀水平上升,投资者则会要求更高的溢价补偿。而从企业层面来讲,企业所处的行业,以及企业的资产规模、资产结构、盈利能力和偿债能力等都直接影响着企业未来的发展,因而这些个体性因素同样会对信用利差产生影响。信用利差在时间序列上的变化主要受宏观因素而非企业层面因素影响,因而在分析信用利差的时间序列影响因素时,本文主要研究宏观因素对信用利差的影响。

(一)变量及指标选取

1.消费者物价指数(CPI)

CPI是衡量通货膨胀水平的重要指标。如果通货膨胀水平上升,不仅会增加消费支出,同时会影响市场利率,进而导致投资者要求更高的溢价补偿,使信用利差扩大。

2.采购经理指数(PMI)

从理论来看,当经济发展势头较好时,人们对经济形势会有良好的预期,进而对证券需求扩大,导致信用利差缩小。而另一方面,由于股票市场与债券市场的“跷跷板效应”,经济形势较好时,股票市场繁荣,客观上会导致债券价格降低,进而扩大信用利差。所以,经济发展形势对利差的影响是在综合上述两方面的情况下形成的。反映经济形势最好的指标即为国内生产总值(GDP),然而我国目前仅公布季度和年度GDP,从数据可得性上考虑,本文选取PMI作为替代变量。PMI是通过对采购经理的月度调查汇总而来的指数,通常是经济监测的先行指标,该指数反映了经济总体情况和总变化趋势,可作为GDP的替代变量。

3.国债到期收益率

根据Merton的结构化模型,企业债务可以看做持有无风险资产以及卖出一份以企业资产价值为标的的看跌期权构成的资产组合。无风险利率通过影响期权价值,从而影响公司债券的价值,进而影响其收益率。在我国,国债没有信用风险,因而以1年期国债到期收益率来替代无风险利率。

4.股票市场指数

股票市场指数是反映股票行情变动情况的指数,投资者可根据其升降来判断股价的变动趋势。股票市场回报的增加一方面相对降低企业负债率,缩小信用利差,另一方面吸引更多资金进入股票市场,进而使信用债券投资者会要求更高的风险溢价补偿,扩大信用利差。

5.货币供应量

M1作为反映宏观货币流动性的主要指标,能很好地反映未来物价上涨的潜在压力,通常若央行实行宽松的货币政策,前期M2的增速会高于M1的增速,随后M1会开始快速增长并导致通货膨胀水平的上升,进而扩大信用利差。

6.收益率曲线斜率

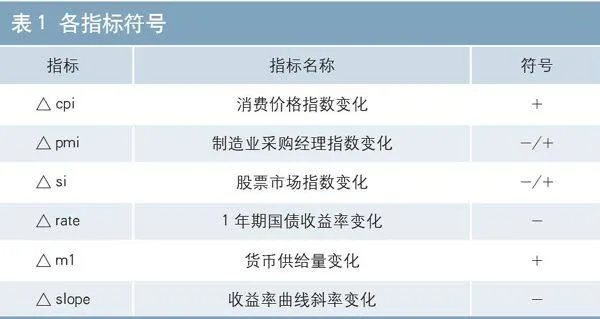

收益率曲线的斜率会随经济周期而发生变化,通常由于短期利率低于长期利率,所以收益率曲线斜率为正。收益率曲线斜率的变化能反应未来短期利率的走势,并且预示着经济形势的变化。收益率曲线斜率增大意味着经济将走强,信用利差可能缩小,而斜率变小意味着经济将走弱,信用利差可能扩大(上述各指标符号见表1)。

表1 各指标符号

指标指标名称符号

△cpi消费价格指数变化+

△pmi制造业采购经理指数变化-/+

△si股票市场指数变化-/+

△rate1年期国债收益率变化-

△m1货币供给量变化+

△slope收益率曲线斜率变化-

(二)样本选取

截至2013年5月,我国所有已发行的企业债中,AAA级企业债余额占比高达79.02%,从发行数量来看,AAA级企业债已发行611只,所占比重最大,为40.65%,其中5年期AAA级企业债占比较大,因而本文选取银行间市场交易的5年期AAA级企业债进行研究,信用利差即为银行间市场5年期AAA级企业债收益率与相应期限国债收益率的差值。CPI、PMI月度数据均来自国家统计局网站;M1月度数据来自中国人民银行网站;股票市场指数来自聚源数据库,该指数为日数据,将其取均值后得到月均指数(si);根据无风险利率选取的三个观点之一,本文选取与样本对应的1年期国债到期收益率的月度数据(rate),收益率曲线斜率用我国30年期与1年期国债到期收益率之差来代替(slope),数据来自聚源数据库。所有数据样本时间为2008年3月至2013年3月。

(三)模型选择及检验结果

1.时间序列平稳性检验

由于引入计量模型的时间序列要求具有平稳性,对非平稳序列直接建立回归模型可能产生伪回归问题,因此本文首先对所有序列进行ADF单位根检验。同时,为消除异方差对模型结果的影响,本文将除CPI以外的所有变量取对数处理,CPI由于存在负值,进行对数处理可能会对模型产生较大影响,因而不作处理。ADF检验结果表明,各变量时间序列均为一阶单整,可能存在协整性。

2.协整检验

虽然上述变量均为一阶单整时间序列,但其组合可能是平稳的,即这些变量之间可能存在长期稳定的均衡关系。由于本文包含多个变量,因而选用多变量框架下的Johanson协整检验方法来确定各序列之间的协整关系,即确定信用利差与各变量之间是否存在长期均衡关系。协整结果显示各变量之间确实存在协整关系,并得到如下协整关系式:

由于误差修正模型(ECM)既能描述变量长期关系,也可以描述变量短期关系,既可研究信用利差与各因素之间的静态关系,也可研究其动态效应,此外,误差修正模型也不存在多重共线性问题,因而本文考虑建立ECM模型。在简单线性回归的基础上,笔者发现模型存在滞后项,且本文选取的样本容量较小,因而综合上述考虑决定建立自回归分布滞后误差修正模型(ADL-ECM模型)。

3.建立ADL(1,6,1)模型

模型基本形式为:

回归结果显示,在5%的显著性水平下,cpi及其一阶滞后项,lm1及其一阶滞后项,lpmi的一阶滞后项,lsi及其一阶滞后项,lslope的一阶滞后项均未通过t检验,笔者根据未通过t检验的变量的P值由大到小逐个进行剔除。由于考虑到ADL模型中有对长期关系的表示,不能剔除最高滞后阶数变量和常数项,因而本文保留了未通过t检验的一阶滞后变量,重新进行回归得到如表2所示。

表2 信用利差影响因素回归结果

变量回归系数标准差t 统计量P值

C-13.095494.732782-2.7669760.0092

lcs(-1)0.5811550.1128935.1478380.0000

cpi(-1)0.0044020.0146970.2995490.7664

lm1(-1)0.3383650.1680862.0130470.0523

lpmi1.8449160.7191772.5653160.0150

lpmi(-1)-0.1791200.723397-0.2476100.8060

lrate-0.6085860.200453-3.0360530.0047

lrate(-1)0.4260760.1835882.3208330.0266

lsi(-1)0.3513290.1326372.6488000.0123

lslope-0.3389130.150826-2.2470530.0314

lslope(-1)0.0768260.1587380.4839780.6316

整理得到ADL(1,6,1)模型: t:(5.1478) (0.2995) (2.0130) (2.5653) (-0.2476) (-3.0361)

(2.3208) (2.6488) (-2.2471) (0.4840) (-2.7670)

说明自变量对因变量信用利差的解释程度达到78.46%,相比其他研究模型中不到0.5的,本文模型精度较高,拟合程度较好。模型建立后,本文分别使用LM和ARCH-LM检验方法对模型进行了残差自相关检验和异方差检验,其伴随概率均大于相应5%的显著性水平,可认为模型残差不存在自相关,且模型也通过了异方差检验。

模型建立后,须对模型残差序列进行单位根检验,以确定是否为白噪声过程。如果不是白噪声过程,则说明残差序列中含有规律性的变化因素没有以解释变量的形式包含在估计的模型中,可能模型丢失了重要解释变量,也可能是模型形式设定不正确。残差检验结果表明此ADL模型残差为白噪声过程。

4.建立ECM模型

根据上述ADL(1,6,1)模型,ECMt-1的抽象表达式为:

根据上述表达式进行LS估计,并对其残差进行Q统计量检验,以确保模型残差已不存在各阶自相关,模型估计式及残差Q统计量检验结果表明残差不存在自相关,模型是可信的。

t:(-3.7101) (0.2995) (2.0130) (2.5653) (2.2821)

(-3.0361) (-1.4196) (2.6488) (-2.2471) (-1.6915) (-2.7669)

将模型改写为标准ECM模型为:

(编辑注:上公式中的中括号“[ ]”改为小括号“( )”)

上述ADL-ECM模型中既包含了各宏观因素对信用利差的短期影响,同时还包含了长期均衡关系:

主要结论

通过上述研究,本文得出以下结论:

一是本文所选的宏观因素对信用利差不仅存在短期影响,同时还存在长期影响。其中,采购经理指数、无风险利率及国债收益率斜率对信用利差存在短期影响,而CPI、货币供应量、股票市场指数、采购经理指数、无风险利率及收益率斜率均对信用利差存在长期影响。CPI反映了通货膨胀水平,理论上会通过影响居民的消费支出进而影响对债券的投资,最终影响到信用利差。本文研究结果表明,CPI对信用利差的影响并不会在短期中表现出来,而是通过滞后效应在长期中对信用利差产生影响。货币供应量反映了市场流动性水平,其增加会导致通货膨胀潜在压力加大,当宽松的货币政策导致M2快速增长,进而导致M1快速增长和较高的通胀率时,信用利差会扩大。因而M1对信用利差的影响也是在长期中表现出来的,并不存在短期效应。股票市场指数、采购经理指数及收益率曲线斜率均反映经济运行状况。长期来看,股票市场指数和采购经理指数与信用利差呈正相关关系;而收益率斜率及无风险利率则表现出负相关关系,根据Merton的结构化利率,无风险利率上升会导致公司债券价值降低,收益率上升,企业债买盘大于国债买盘,进而呈现出企业债收益率上升幅度小于国债收益率上升幅度,从而缩小信用利差。收益率曲线斜率的上升可能意味着经济走强,从而缩小信用利差。

二是CPI、PMI、M1、无风险收益率、收益率斜率对信用利差存在一阶滞后影响,且前一期信用利差同时也会对后一期信用利差产生影响。此外,CPI、股票市场指数对信用利差的影响仅表现为一阶滞后影响。

三是从对信用利差影响的方向来看,CPI、PMI、M1及股票市场指数对信用利差均为正向影响,即随着这几个变量数值的上涨,信用利差将会扩大;而无风险利率和收益率斜率对信用利差的影响则为反向,即无风险利率越高,收益率斜率越大,信用利差越小,基本与预期相符。PMI系数为正,表明当经济发展势头良好时,股市与债市的“跷跷板效应”引起的对债券信用利差的扩大程度大于对债券需求增加引起的信用利差缩小程度。一个合理的解释是由于我国债券市场尚不发达,而股市发展时间更长,比债市成熟,当经济形势变好时,虽然会增加对证券的需求,但流入股市的资金量会多于债市,导致对债券的需求相对缩小,进而引起债券信用利差扩大。

四是从影响程度大小来看,PMI回归系数为1.8449,对信用利差的影响最大,即当PMI变动1%时,会导致信用利差扩大约1.8449%。无风险利率及收益率斜率的回归系数分别为-0.6086和-0.3389,其对信用利差的影响程度远小于PMI。而CPI与无风险利率对信用利差的一阶滞后影响程度则较小。

五是上述实证分析结果表明,宏观因素对信用利差的影响是较大的,达到48.57%。在分析债券信用利差时,不仅要考虑经济变化对信用利差当期的影响,同时还需考虑其对信用利差的长期影响。

作者单位:财政部财政科学研究所

责任编辑:印颖 管圣义

参考文献

[1]戴国强,孙新宝.我国企业债券信用利差宏观决定因素研究[J].财经研究,2011(12).

[2]赵银寅,田存志.我国企业债券信用利差的宏观影响因素分析[J].商业经济研究,2010(34).

[3]任兆璋,李鹏.中国企业债券价差个体性影响因素的实证分析[J].华南理工大学学报,2006(2).

[4]王安兴,解文增,余文龙.中国公司债利差的构成及影响因素实证分析[J].管理科学学报,2012(5).

[5]赵娜.企业债券信用利差研究综述[J].商业经济研究,2006(33).

[6]刘国光,王慧敏.公司债券信用价差和国债收益率动态关系研究[J].山西财经大学学报,2005(10).

[7]孙科,冯宗宪.企业债“信用价差之谜”的最新研究成果与未来展望[J].证券市场导报,2007(1).

[8]王丽芳,刘兴革.我国企业债券信用价差分析[J].学术交流,2007(6).

[9]程文卫.通货膨胀对固定收益证券到期收益率和信用利差的影响:基于中国的实证研究[J].中央财经大学学报,2009(7).

[10]Siddhartha G.Dastidar,Bruce D.Phelps. Credit Spread Decomposition:Decomposing Band-Level Credit OAS into Default and Liquidity Components[J].Journal of Portfolio Management,spring 2011.

[11]Nakashima K,Saito M.Credit spreads on corporate bonds and the macro economy in japan[J].Journal of the Japanese and International Economies,2009,23.

[12]Michael G.Ferri.An Empirical Examination of the Determinants of Bond Yield Spreads:introduction[J].Financial Management,autumn 1978.