地方债务危机时中央政府提供救助的主要权衡因素探讨

2013-12-29 00:00:00陈曦于国龙霍志辉

债券 2013年11期

摘要:本文分析了我国中央政府和地方政府的关系特征,并通过比较实施救助的成本和收益,来探讨中央政府是否会对地方政府提供救助;最后,分析了中央政府对地方政府提供救助的主要权衡因素,以及这些权衡因素的评价指标。

关键词:中央政府 地方政府 救助 冲击效应 道德风险

伴随我国地方政府以市场化方式发债进程的推进,以信用评级揭示地方政府信用风险或将成为规范其债券发行的内在要求。地方政府是一个特殊的受评主体,当其出现债务危机时,中央政府是否对地方政府提供救助,会对其信用水平造成显著影响。因此,中央政府是否对地方政府提供救助及救助程度,成为我国地方政府信用评级方法研究中亟待解决的问题。

我国中央政府和地方政府关系特征

政府是多层次的概念,不同层次政府之间的关系构成了一国的国家结构。根据结构形式的不同,国家可分为单一制国家和联邦制国家。根据《中华人民共和国宪法》(以下简称《宪法》)和国家机关组织法的规定,我国是单一制国家。其中,我国的中央政府是中华人民共和国国务院,它同时也是我国最高国家权力机关的执行机关、最高国家行政机关。相对于中央人民政府(国务院)而言的各级人民政府被称为地方政府,其设置的层次包括四级:省、自治区、直辖市的地方政府;设区的市、自治州的地方政府;县、自治县、市的地方政府;乡、民族乡、镇的地方政府。

经过30多年的改革,我国的中央政府与地方政府(以下简称央地)关系1形成了政治上中央集权与经济上逐步分权相结合的格局。

作为单一制国家,我国央地关系的基本特征体现为自上至下、单向放射式的中央集权体制。尽管依据《宪法》,地方政府的权力来自同一级的人民代表大会,但《宪法》同时规定,政府在行政上要接受中央政府(国务院)的统一领导。因此在事实上,我国地方政府并不是一个具有独立政治地位的主体,国内一切重大政治经济决策由中央政府做出,并通过中央和地方立法的方式授权地方政府。地方政府本质上是传导、执行中央各项指令的中介,是中央政府的派出机构,这一特征的引申含义在于任何地方性危机对地方政府的影响均具有向中央政府传导的回溯性。尽管在改革开放后我国政治体制进行了一定程度的改革,中央的部分行政权力有所下放,但并未从根本上改变政治上中央集权的格局。

而在经济层面上,我国央地政府之间目前正处在由中央主导、渐进式的分权进程中。钱颖一、温格斯特等认为,财政分权使得我国正在逐步形成市场维护型的联邦主义(Market-Preserving Federalism),这种联邦主义在1984-1988年开始成型,并于1993-1994年理性化和制度化,具体表现形式为中央政府将地方政府视为相对独立的利益中心,赋予其较充分的经济发展自主权。其结果是,地方政府在一定程度上拥有支配财政收入并负担相应财政支出的责任,因而地方政府具有了十分明确且相对独立的行为目标——追求地方经济利益最大化,并成为拥有独立经济利益的政治组织。

中央政府是否对地方政府提供救助的理论分析

就我国而言,在单一制政体下,地方政府作为中央政府授权下的派出机构和执行部门,实质上是代理中央政府在地方上履行其政治、经济管理职责。因此,作为中央政府派出机构的地方政府若出现债务违约,本质上意味着中央政府未能履行其偿债责任。因而中央政府对地方政府债务负有道义责任,在地方政府出现债务危机时需提供必要的援助和支持。然而,在我国现有法律框架下,目前没有任何立法规定,中央政府需对地方政府债务承担连带责任。因此,在地方政府出现债务危机后,中央政府不一定会对每一次危机实施救助。在相关法律没有明确规定的情况下,笔者通过比较救助成本和收益,来探讨中央政府是否对地方政府提供救助。

(一)中央政府对地方政府提供救助的成本和收益分析

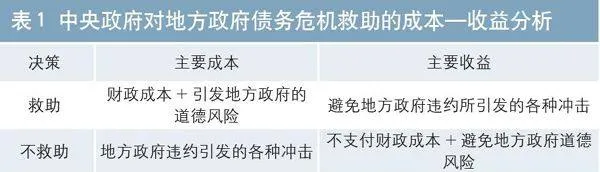

无论是单一制国家还是联邦制国家,当其地方政府出现债务危机时,中央政府往往陷入救助与否的“两难选择”。如果选择救助,对于中央政府而言,最大的益处在于,能够避免地方政府违约可能对当地以及其他地区带来的负面影响,有助于维持地方乃至全国经济、社会和政治的稳定;其代价除了相应的财政成本外,还包括可能引发该地区与其他地区政府的道德风险(即地方政府通过过度举债以享受债务短期收益,而未来债务成本由中央政府承担)。相反,如果选择不救助的话,中央政府能够避免相应的财政成本和可能引发的道德风险;其代价是需要面临地方政府违约引发的各种冲击(见表1)。

表1 中央政府对地方政府债务危机救助的成本—收益分析

决策主要成本主要收益

救助财政成本+引发地方政府的道德风险避免地方政府违约所引发的各种冲击

不救助地方政府违约引发的各种冲击不支付财政成本+避免地方政府道德风险

可见,无论施救与否,中央政府在获取收益的同时,都需要付出相应的成本。作为理性行为体,中央政府在决策时会权衡二者的成本和收益,作出净收益最大化的选择。由于救助与不救助的收益和成本恰好相反,中央政府实际上只需要对二者的成本(或收益)进行比较和权衡,以最终决定是否进行救助。

(二)我国特殊体制对中央政府是否施救决策的影响

政治上中央集权与经济上渐进分权相结合的央地关系特征,使得我国地方政府违约带来的冲击效应和救助引发的道德风险问题,较多数联邦制国家更为突出。

1.与多数联邦制国家相比,我国政治上的高度集中,意味着地方政府违约会对中央政府产生更大的政治方面的冲击,从而导致地方政府违约冲击效应增大。

地方政府违约可能会带来的各种负面冲击主要包括经济和政治两方面。经济方面,地方政府违约对联邦制国家和单一制的我国产生的冲击大致相当,地方政府违约冲击效应的不同主要集中在政治方面。在大多数西方联邦制国家中,中央政府与地方政府的权责界限相对明确,地方政府违约所引发的不满和质疑,主要集中在地方政府身上,且这种政治压力能够通过地方性选举以政党轮替的方式,在地方政府层面上得到部分释放,因而向中央政府传导的影响较小。而对于单一制的我国而言,地方政府违约带来的政治冲击缺乏西方国家的缓释机制,因而会不断积累,并藉由中央与地方政府政治上的紧密联系,快速向中央政府传导。因此,与联邦制国家相比,我国地方政府违约会给对中央政府带来更大的政治冲击,进而导致冲击效应增大。

2.与多数联邦制国家相比,我国的央地关系特点,使得中央政府救助地方政府会引发更大的道德风险。

经济等领域的分权,使得地方政府在地方的事权、财权等方面获得了相当大的自主权,并且促使地方政府形成了独立于中央政府的行为目标——追求地方经济利益最大化;而政治上同中央政府的紧密联系,又使得地方政府能够将更多的违约成本转嫁给中央政府。在这种情况下,地方政府出于刺激当地经济发展等因素的考虑,有更强的动机不顾自身能力大肆举债。相较而言,在中央政府与地方政府权责界定相对明晰的联邦制国家中,地方政府在很大程度上需要对自身的债务负责,因而其不顾自身能力举债的冲动较弱。因此,与联邦制国家相比,我国中央政府对地方政府实施救助面临的道德风险也更加突出。

中央政府对地方政府提供救助的主要权衡因素及评价指标

(一)主要权衡因素

对于我国中央政府而言,其核心目标是在维护国内政治社会稳定的前提下,实现经济的可持续发展,选择不救助以避免地方政府的道德风险,从长远的角度看亦是为维护国家整体的稳定和发展这一核心目标服务的。因此,笔者认为,当地方政府面临违约时,中央政府会首先考察其违约带来的各种负面影响,负面影响越大,中央政府救助的可能性越高。其次,在考虑负面冲击的基础上,中央政府会进一步考虑救助可能引发道德风险的大小,救助引发的道德风险越大,则救助的可能性越低。

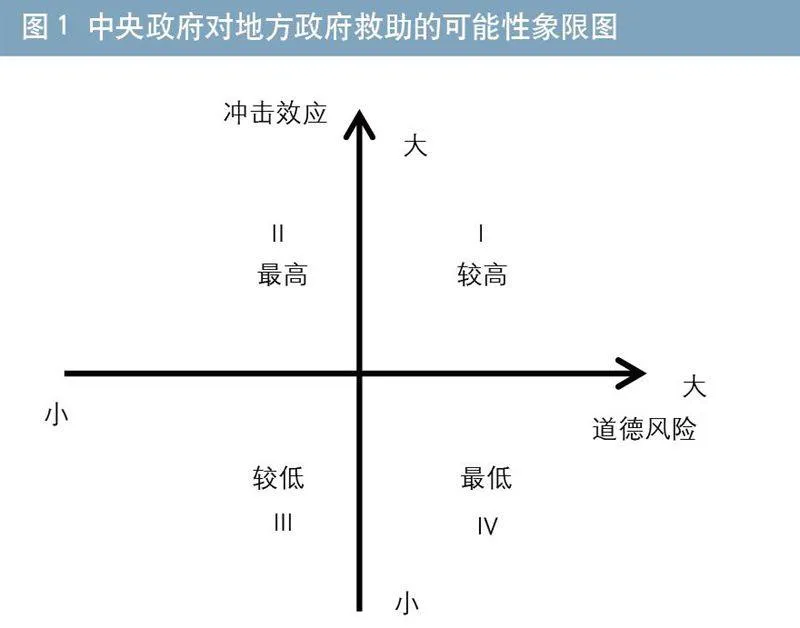

如从地方政府债务违约的冲击效应与中央政府救助引发的道德风险两个维度来衡量,中央政府救助地方政府时,可能面临四种情况:冲击效应大且道德风险大、冲击效应大且道德风险小、冲击效应小且道德风险小、冲击效应小且道德风险大(见图1)。

图1 中央政府对地方政府救助的可能性象限图

对于不同情形,中央政府救助的可能性存在差异。由于中央政府在冲击效应与道德风险中首先考虑前者,因此,当地方政府违约造成的冲击效应较大时(象限Ⅰ和象限Ⅱ),中央政府救助的可能性也相对较高。其中,救助引发的道德风险较小时(象限Ⅱ),中央政府救助的可能性最高;救助引发的道德风险较大时(象限Ⅰ),中央政府救助的可能性次之。当地方政府违约造成的冲击效应较小时(象限Ⅲ和象限Ⅳ),中央政府救助的可能性相对较低。其中,救助引发的道德风险较大时(象限Ⅳ),中央政府救助的可能性最低;救助引发的道德风险较小时(象限Ⅲ),中央政府救助的可能性高于前者,但仍低于冲击效应较大的情形。

(二)主要权衡因素的评价指标

由于在地方政府未出现违约的情况下,违约后的冲击效应及对其救助的道德风险无法直接观察,笔者倾向于使用能够反映地方政府政治和经济特征的指标,来推断其违约后冲击效应与道德风险的大小,进而推断中央政府实施救助的可能性。采用这种方式的合理性在于,虽然相关指标与冲击效应和道德风险的大小不存在绝对的因果关系,但存在较强的相关性。

1.冲击效应的评价指标

对冲击效应的考察主要关注以下几方面因素:第一,地方政府的政治影响力。地方政府的政治影响力越大,其违约所产生的政治冲击也越大。一般而言,地方政府的行政级别越高,其违约造成的政治冲击越大;具有特殊政治意义的地方政府,如直辖市、民族自治区等,其债务违约的政治负面影响通常高于同级别的其他地方政府。第二,地方政府在当地经济发展中的作用。本文使用地方政府支出占地区生产总值的比重,来衡量地方政府在当地经济发展中的重要性。地方政府对当地经济发展来说越重要,其违约对当地经济的负面影响越大。第三,当地经济对其他地区经济的辐射效应。全国性或区域性的经济金融中心、吸引大量外部投资及与其他地区具有密切生产联系的地区,其地方政府违约对当地经济产生的负面冲击,往往会通过紧密的经济联系影响到其他地区。第四,地方政府债务的债权人构成。与机构投资者相比,个人投资者的抗风险能力通常较低。债权人中个人投资者的比重越高,地方政府违约对债权人的冲击越大。此外,个人投资者的比重越高,意味着债权人的分散程度越高,相应地,地方政府违约造成负面冲击的波及范围也就越广。

2.道德风险的评价指标

由于救助可能引发的道德风险难以直接观察和测度,本文通过考察地方政府是否存在过度举债(即地方政府的债务规模与其财政收入的匹配程度),来判断道德风险的大小。一般而言,地方政府债务规模与其财政收入的比值越高,意味着该地方政府脱离其债务负担能力、过度举债的情况越严重,中央政府进行救助可能引发的道德风险也就越大。如果地方政府出于刺激地方经济、搞好政绩等目的,不顾自身能力过度举债,进而引发地方债务危机,那么在这种情况下,中央政府一旦实施救助,无疑会加剧道德风险。因此,如果地方政府过度举债现象越严重,中央政府救助可能带来的道德风险就越大,中央政府实施救助的可能性则越低。反之,救助可能引发的道德风险越小,中央政府对地方政府进行救助的可能性越高。中央政府通过考察地方政府是否存在过度举债的情况,来决定是否施救以及救助力度的大小,体现出中央政府对地方政府举债行为的事后约束。

需要说明的是,并不是只要存在过度举债现象,中央政府救助的可能性就越低。如果是因为自然灾害等特殊原因导致地方政府债务负担过重,进而导致的债务危机,救助引发的道德风险很小,中央政府一般会选择进行救助。另外,我国幅员辽阔,国情差异显著,由于不同地区的资源禀赋、经济发展程度等因素不同,其债务负担能力也不尽相同。一般而言,东部沿海地区经济发展水平较高、金融市场发达,地方政府的债务负担能力相对较高;中部地区次之;西部地区则又次之。

因此,在使用地方政府债务规模/财政收入这一指标对地方政府过度举债的情况进行考察时,应综合考虑经济发展状况、金融市场发展程度、资源禀赋等因素,将地方政府划分为不同的类别,并对不同类别的地方政府设置不同的评判标准。

注:1.本文主要分析中央政府与地方政府之间的关系,而不是上级政府与下级政府之间的关系,中央政府和地方政府的关系同地方政府之间(上级和下级)的关系不完全相同。在单一制国家中,中央政府作为主权的象征,拥有制定法律、发行货币等权力,而地方政府的权力则来自于中央政府的授权,中央政府与地方政府之间是委托人与代理人的关系;各地方政府之间则是不同层级代理人之间的关系。因此,本文分析框架部分适用于上下级地方政府之间的关系,但不完全适用。

作者单位:中债资信评估有限公司研究开发部

责任编辑:罗邦敏 刘颖

参考文献

[1]《中华人民共和国宪法》,2004年修正。

[2]《中华人民共和国预算法》,1994年通过。

[3]刘茜:《西方国家财政联邦制的比较与借鉴》,山西财经大学硕士论文,2009。

[4]文政:《基于中央与地方政府间关系的财政支出事权划分模式研究》,重庆大学博士论文,2008。

[5]张韶华:《行政分权、财政联邦主义与地方政府举债行为》,载《南方金融》,2005(4),22-24页。

[6]朱军:《单一制国家财政联邦制的“中央—地方”财政关系》,载《财经研究》,2012(6),134-144页。

[7]Qian, Yingyi and Barry Weingast. 1996. “China’s Transition to Market: Market-Preserving Federalism, Chinese Style”, Journal of Policy Reform, Vol. 1, pp.149-185.

[8]Qian, Yingyi and Gerard Roland. 1998. “Federalism and Soft Budget Constraint”, American Economic Review, Vol. 88, No.5 pp.1143-1162.