盈余管理对信用评级水平的影响研究

2013-12-29 00:00:00王鹏

债券 2013年11期

摘要:本文以2006-2012年间存在主体信用评级的非金融上市公司为样本,以应计项目操控和真实活动操控水平来衡量发债主体的盈余管理程度,采用Order Logit模型研究盈余管理对于信用评级水平的影响。研究发现,发债主体的应计项目盈余管理和真实活动盈余管理水平越高,获得的信用评级水平越低。研究结果表明,国内的信用评级机构已经开始发挥其作为信息中介的监督作用,信用评级市场正在逐渐发展和完善。

关键词:应计项目操控 真实活动操控 信用评级

在国内大力发展债券市场的背景下,信用评级行业发挥着重要的作用。信用评级水平的高低,既关系到债券能否顺利发行,又会对债券的票面利率和发行成本造成影响。因此,研究信用评级的影响因素就显得尤为重要。目前国内这方面的定量研究相对较少,有学者分别研究了财务风险、流动性预期和审计对于信用评级水平的影响。本文则从盈余管理的视角,研究了盈余管理对于信用评级水平的影响。一般而言,盈余管理是企业管理者在遵循会计准则的基础上,通过对企业对外报告的会计收益信息进行控制或调整,以达到主体自身利益最大化的行为。信用评级机构作为债券市场中重要的信息中介,在评级过程中,能否识别评级对象的盈余管理行为,从而发挥出应有的监督作用,是一个重要的现实问题。

理论分析与研究假设

债券融资作为重要的外部融资手段,上市公司在公开发行公司债券之前需要进行信用评级。从债券发行方的角度来看,信用评级既关系到债券能否顺利发行,同时也会影响到债券的票面利率和发行成本。因此,发债企业有强烈的动机获得较高的信用评级水平。信用评级机构会根据上市公司现实条件的变化,定期地对已经做出的评级进行修正。然而,信用评级机构既看重评级的准确性又看重评级的稳定性,往往不会对信用评级水平进行连续的调整。对于上市公司来说,获得有利的初始主体信用评级水平是非常重要的,因为主体信用评级是今后上市公司债券评级的参考基准,并且信用评级往往具有“粘性”。因此,发债企业有强烈的动机获得较高的信用评级水平。

主体信用评级衡量的是发债主体的违约风险。信用评级机构作为专业的第三方信息中介,是发债主体与投资者之间的桥梁和纽带,根据发债主体的财务会计信息对其进行评级。盈利能力是信用评级机构重点关注的内容。缺少盈利增长潜力的公司,即使能够产生现金流,其在财务上也是缺乏稳健性的。因此,我们有理由相信,信用评级机构会重点关注发债主体为了改善盈利能力而进行的盈余管理行为。一旦评级机构识别出盈余管理行为,很可能会根据盈余管理的程度对评级结果进行调整,反之,信用评级机构可能将企业的盈余管理行为误认为是一种正面的信号。信用评级机构在评级的过程中依赖发行方所提供的会计信息,其能否充分理解会计盈余的产生过程,是一个有待验证的实证问题。另外,评级费用是由发行方支付的,由于潜在的利益冲突,评级机构可能并不会戳穿发行方的盈余管理行为。基于以上分析,我们提出以下两个假设:

假设a:信用评级水平与盈余管理程度负相关。

假设b:信用评级水平与盈余管理程度正相关。

研究设计

(一)样本选择与数据来源

我国债券市场从2005年进入快速发展阶段,银行间债券市场相继推出了短期融资券、中期票据等债务融资工具,交易所债券市场也大力发展公司债券,因此本文的研究区间为2006-2012年,考虑到数据的可得性问题,样本为上市公司。本文的研究对象为发债主体的初始信用评级水平,从信用债数据库中识别出所有存在初始信用评级的上市公司,同一家上市公司的初始信用评级是相同的,所以对于同一年度存在多次发行信用债券的上市公司来说,仅将其作为一个样本。

与此同时,为了保证研究结论的可靠性和准确性,我们对样本执行以下筛选程序:(1)删除同时发行B股和H股的上市公司;(2)删除金融行业的上市公司;(3)删除发行债券当年同时进行IPO、配股及增发的上市公司;(4)删除发行债券当年属于ST或者净利润为负的上市公司;(5)删除相关财务数据缺失的上市公司。由此最后得到380家有发债主体初始信用等级的样本上市公司。本文所使用的信用债券市场信用评级数据和财务数据均来自Wind咨讯。

(二)变量定义

1. 应计项目盈余管理程度的估计

基于行业分类的横截面修正Jones模型是衡量应计项目盈余管理的理想方法。总应计利润包括非可操纵性应计利润和可操纵性应计利润,前者是企业在正常的生产经营过程中所产生的应计利润,而后者则是由于企业处于某种动机进行盈余管理而产生的应计利润。该模型具体的计算过程如下:

首先,计算总应计利润(Total accruals, TA)。

(1)其中,i表示上市公司,t表示年度,NI表示上市公司某一会计年度的净利润水平,CFO表示上市公司某一会计年度经营活动产生的现金净流量水平。为了尽可能减小上市公司规模差异给研究结论所造成的影响,上述模型中的所有变量都除以上一年度的年末总资产。

其次,计算非可操控性应计利润(Non-discretionary accruals, NDA)。

(2)

其中,NDA表示经上一年度总资产标准化的非可操控性应计利润;表示营业收入的增加额,因为随着公司经营业绩的变化,总应计利润也会相应的变化;表示应收账款的增加额;PPE代表上市公司的固定资产总额;A代表上市公司的总资产。

为了估计公式(2)中的各个参数,我们采用分行业分年度的方法对下列模型进行回归,从而得到各个参数的估计值:

(3)

其中,TA为总应计利润水平,、、、为参数的估计值,为随机误差项。

再次,计算可操控性应计利润(Discretionary accruals, DA)。

由于总应计利润由可操控性应计利润和非可操控性应计利润两部分构成,所以可操控性应计利润的计算方法如下:

(4)

在计算的过程中,使用发债主体所在行业上市公司的截面数据对公式(3)进行估计,并且按照年度每年估计一次。

2.真实活动盈余管理程度的估计

真实活动盈余管理指标的具体计算过程如下:

首先,建立经营现金净流量模型。使用模型(5)估计公司当期正常的经营现金净流量,用公司实际的现金净流量减去估计出来的现金净流量,便得到操控性经营现金净流量。

(5)

其中,CFO表示企业当年经营活动产生的现金净流量,SALES表示当年的主营业务收入, SALES表示当年的主营业务收入的变化情况,A表示去年年末的总资产。

其次,建立生产成本模型。使用模型(6)估计企业当期正常的生产成本,用企业本年度实际的生产成本减去估计出来的生产成本,便得到操控性生产成本。

(6)

其中,PROD表示企业当年总的生产成本。

再次,建立酌量性费用模型。使用模型(7)估计企业当期正常的酌量性费用,用企业本年度实际的酌量性费用减去估计出来的酌量性费用,便得到操控性酌量性费用。

(7)

其中,DISEXP表示企业当年的酌量性费用。

最后,建立真实盈余管理总量模型。为了衡量真实盈余管理的总体效应,将上述三个衡量指标结合为一个综合指标,见模型(8)。

(8)

其中,DREM表示真实盈余管理总量,DPROD、DCFO、DDISEXP分别表示操控性的生产成本、经营现金净流量以及酌量性费用。

(三)回归模型设定

为了检验本文提出的研究假说,构建以下回归模型。

(9)

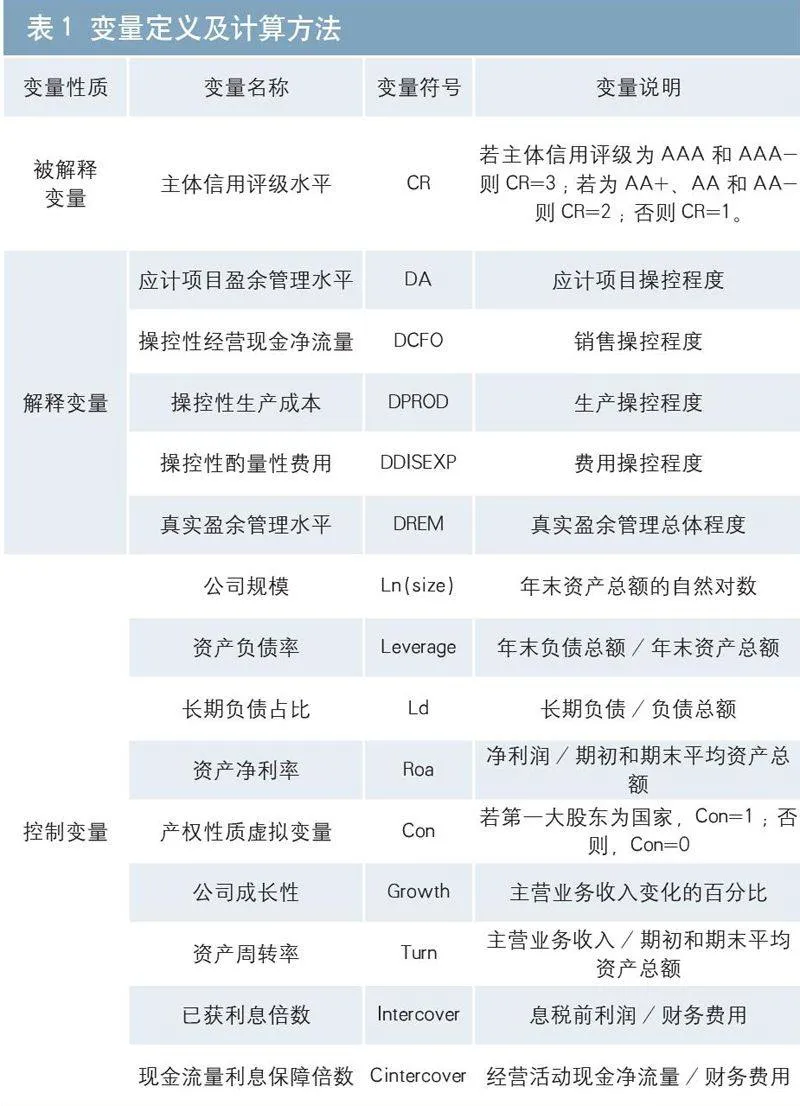

其中,|EM|代表发债主体进行初始信用评级前一年的盈余管理水平的绝对值,用于检验盈余管理对于信用评级的影响。分别用应计项目盈余管理水平DA和真实活动盈余管理水平DCFO、DPROD、DDISEXP和DREM来衡量。Controls代表除盈余管理以外影响信用评级水平的控制变量,包括公司规模、资产负债率等。回归模型中其他变量的定义和计算方法见表1。

表1 变量定义及计算方法

变量性质变量名称变量符号变量说明

被解释

变量主体信用评级水平CR若主体信用评级为AAA和AAA-,则CR=3;若为AA+、AA和AA-,则CR=2;否则CR=1。

解释变量应计项目盈余管理水平DA应计项目操控程度

操控性经营现金净流量DCFO销售操控程度

操控性生产成本DPROD生产操控程度

操控性酌量性费用DDISEXP费用操控程度

真实盈余管理水平DREM真实盈余管理总体程度

控制变量公司规模Ln(size)年末资产总额的自然对数

资产负债率Leverage年末负债总额/年末资产总额

长期负债占比Ld长期负债/负债总额

资产净利率Roa净利润/期初和期末平均资产总额

产权性质虚拟变量Con若第一大股东为国家,Con=1;否则,Con=0

公司成长性Growth主营业务收入变化的百分比

资产周转率Turn主营业务收入/期初和期末平均资产总额

已获利息倍数Intercover息税前利润/财务费用

现金流量利息保障倍数Cintercover经营活动现金净流量/财务费用

实证结果及分析

(一)描述性统计

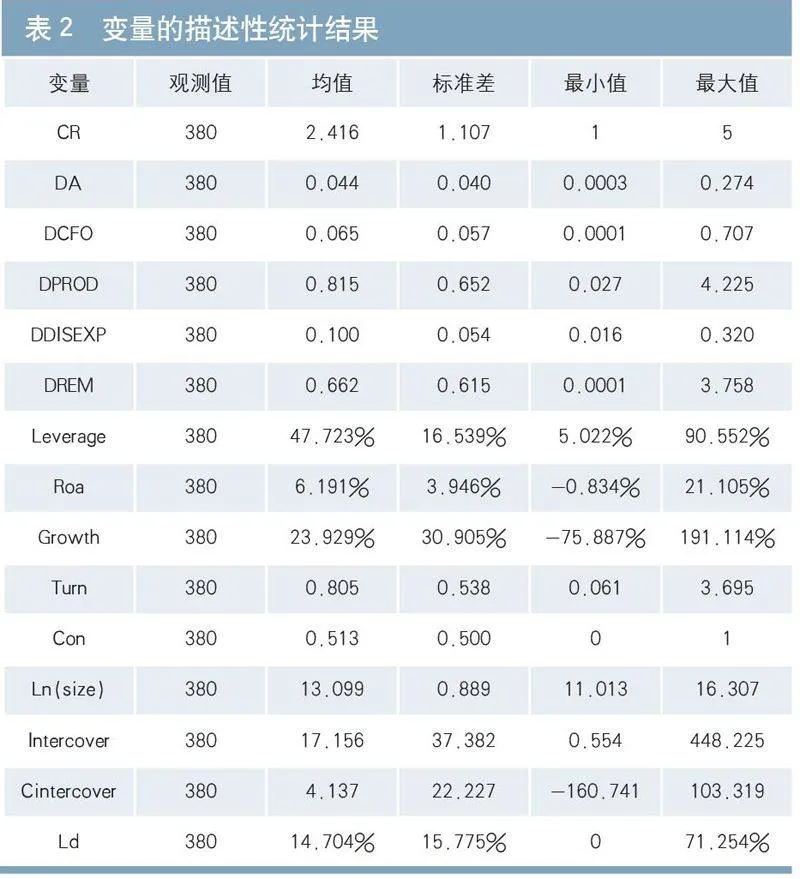

表2报告了描述性统计的结果。可以看出,信用评级水平的均值为2.416,即介于AA-和AA之间,发债主体的整体信用评级水平较高,这说明了只有信用评级水平较高的上市公司才能够通过发行信用债券融资。应计项目盈余管理水平的均值为0.044,操控性现金流的均值为0.065,操控性生产成本的均值为0.815,操控性费用的均值为0.1,真实盈余管理总量的均值为0.662,可见,无论是从应计项目盈余管理来看,还是从真实活动盈余管理来看,评级对象的盈余管理水平都显著异于零。那么,信用评级机构在评级的过程中,是否识别出了评级对象的盈余管理行为,进而调整其给出的信用评级水平,需要我们进一步来检验。

评级对象总资产净利率的均值为6.191%,主营业务收入增长率的均值为23.929%,总资产周转率的均值为0.805,产权性质的均值为0.513,说明在评级对象中,国有上市公司与非国有上市公司的数量相差不大,公司规模的均值为13.099,利息保障倍数的均值为17.156,现金流利息保障倍数的均值为4.137,长期债务比率的均值为14.704%。

表2 变量的描述性统计结果

变量观测值均值标准差最小值最大值

CR3802.4161.10715

DA3800.0440.0400.00030.274

DCFO3800.0650.0570.00010.707

DPROD3800.8150.6520.0274.225

DDISEXP3800.1000.0540.0160.320

DREM3800.6620.6150.00013.758

Leverage38047.723%16.539%5.022%90.552%

Roa3806.191%3.946%-0.834%21.105%

Growth38023.929%30.905%-75.887%191.114%

Turn3800.8050.5380.0613.695

Con3800.5130.50001

Ln(size)38013.0990.88911.01316.307

Intercover38017.15637.3820.554448.225

Cintercover3804.13722.227-160.741103.319

Ld38014.704%15.775%071.254%

(二)多元回归结果及分析

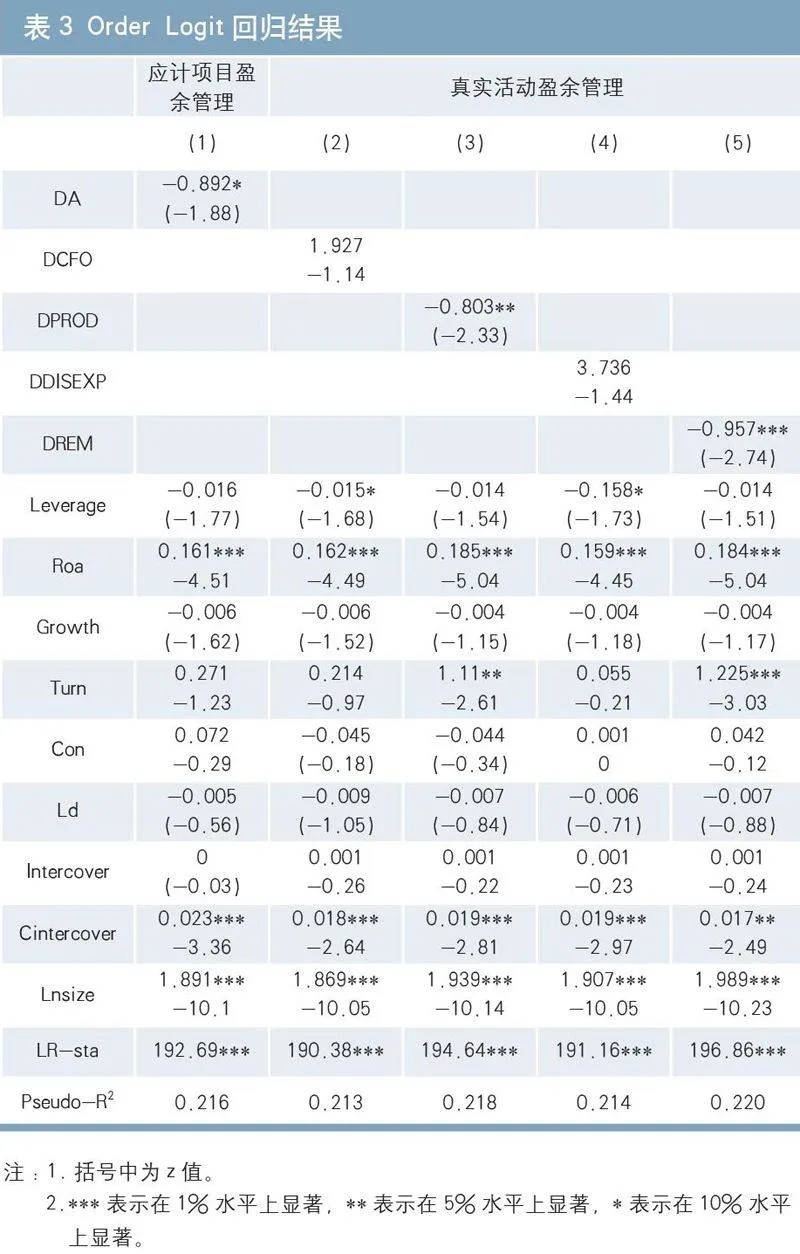

表3报告了Order Logit多元回归结果。在回归模型(1)中,解释变量的符号符合我们的预期,应计项目盈余管理水平的系数为负,且在10%的显著性水平下显著,说明应计项目盈余管理水平越高的上市公司,其获得的信用评级水平越低,信用评级机构识别出了评级对象的应计项目盈余管理行为,验证了本文的假设a。在回归模型(2)和(4)中,解释变量的符号符合我们的预期,然而其在统计意义上也不显著,操控性现金流和操控性酌量性费用都是负向指标,二者降低了评级对象的信用评级水平。在回归模型(3)中,操控性生产成本的系数在10%的显著性水平下显著,说明其对信用评级水平产生了显著性的影响,评级机构降低了操控性生产成本较高的评级对象的信用评级水平,这无论在统计意义上还是经济意义上都是显著的,验证了本文的假设a。在回归模型(5)中,真实盈余管理总量的系数在5%的显著性水平下显著,评级机构降低了真实活动盈余管理水平较高的评级对象的信用评级水平,验证了本文的假设a。总体来看,信用评级机构识别出了发债主体的应计项目盈余管理和操控性生产成本盈余管理,以及真实活动盈余管理的总量,盈余管理程度与信用评级水平负相关,本文的研究假设a得到验证。

在控制变量方面,产权性质的系数并不显著,说明评级机构在对国有企业和非国有企业进行评级时,并没有体现出显著性的差异。评级对象的总资产净利率、总资产周转率、现金流量利息保障倍数及总资产规模都会对信用评级水平产生显著的正向影响,这与施丹和姜国华(2013)以及陈超和李鎔伊(2013)的发现相一致,施丹和姜国华(2013)发现发债主体的盈利能力、营运能力和现金流量能够显著影响信用评级水平的变化,会计信息在公司债券市场中具有价值相关性。

表3 Order Logit回归结果

应计项目盈余管理真实活动盈余管理

(1)(2)(3)(4)(5)

DA-0.892*

(-1.88)

DCFO 1.927

(1.14)

DPROD -0.803**

(-2.33)

DDISEXP 3.736

(1.44)

DREM -0.957***

(-2.74)

Leverage-0.016

(-1.77)-0.015*

(-1.68)-0.014

(-1.54)-0.158*

(-1.73)-0.014

(-1.51)

Roa0.161***

(4.51)0.162***

(4.49)0.185***

(5.04)0.159***

(4.45)0.184***

(5.04)

Growth-0.006

(-1.62)-0.006

(-1.52)-0.004

(-1.15)-0.004

(-1.18)-0.004

(-1.17)

Turn0.271

(1.23)0.214

(0.97)1.11**

(2.61)0.055

(0.21)1.225***

(3.03)

Con0.072

(0.29)-0.045

(-0.18)-0.044

(-0.34)0.001

(0.00)0.042

(0.12)

Ld-0.005

(-0.56)-0.009

(-1.05)-0.007

(-0.84)-0.006

(-0.71)-0.007

(-0.88)

Intercover-0.000

(-0.03)0.001

(0.26)0.001

(0.22)0.001

(0.23)0.001

(0.24)

Cintercover0.023***

(3.36)0.018***

(2.64)0.019***

(2.81)0.019***

(2.97)0.017**

(2.49)

Lnsize1.891***

(10.10)1.869***

(10.05)1.939***

(10.14)1.907***

(10.05)1.989***

(10.23)

LR-sta192.69***190.38***194.64***191.16***196.86***

Pseudo-0.2160.2130.2180.2140.220

注:1.括号中为z值。

2.***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著。

结论

在国内债券市场迅速发展的背景下,信用评级的作用日益突出。本文以2006-2012年间存在主体信用评级的非金融上市公司为样本,采用应计项目操控和真实活动操控两类模型,研究了盈余管理程度对于信用评级水平的影响。研究发现,以操控性应计利润衡量的应计项目操控水平越高,信用评级水平越低;以操控性生产成本和真实活动盈余管理总量衡量的真实活动盈余管理水平越高,信用评级水平越低。由此看出,信用评级机构识别出了发债主体的盈余管理行为,并且据此对评级结果进行一定的调整,说明信用评级机构已经开始发挥其作为信息中介的鉴证和监督作用,国内的信用评级行业正在逐渐发展和完善。

本文的研究结论具有重要的现实价值。对于债券投资者来说,信用评级机构识别出了发债主体的盈余管理行为,投资者在进行债券投资价值分析时,应该结合发债主体的盈余管理水平来进行判断,从而做出相对合理的价值评估。对于发债主体来说,盈余管理对于信用评级产生了负向影响,这无疑会提高发债企业的融资成本,因此发债主体需要规范其债券融资行为,加强和完善公司治理。对于监管者来说,如何促进公司债券市场的健康发展是一项重要的议题,监管部门要加强对上市公司债券融资行为的监管,尤其是融资过程中的盈余管理行为监管。

参考文献:

[1]何平,金梦.信用评级在中国债券市场的影响力[J].金融研究,2010(4):15-28.

[2]张淑君.论信用等级对债券利差的解释作用[J].现代财经,2013(1):71-79.

[3]陈超,郭志明.我国企业债券融资、财务风险和债券评级[J].当代财经,2008(2):39-48.

[4]吴健,朱松.流动性预期、融资能力与信用评级[J].财政研究,2012(7):74-78.

[5]陈超,李鎔伊.审计能否提高公司债券的信用等级[J].审计研究,2013(3):59-66.

[6]施丹,姜国华.会计信息在公司债信用等级迁移中的预测作用研究[J].会计研究,2013(3):43-50.