对当前内蒙古经济形势的初步分析

2013-12-29 00:00:00周耀亭李力高翔

北方经济 2013年11期

2013年以来,在世界经济增长乏力和国内经济走低的大背景下,内蒙古经济开局艰难,下行压力持续加大,主要经济指标呈“逐月回落”态势。根据与2008年金融危机时期比较,结合国家经济周期性回落以及国内需求变化等多重因素,初步判断下半年全区经济缓中趋稳。下阶段,应围绕自治区“8337”工作思路,在抓“保增长”的同时,更应借助于市场机制,加快结构调整,以此推动全区经济持续平稳增长。

一、上半年全区经济下行态势趋稳

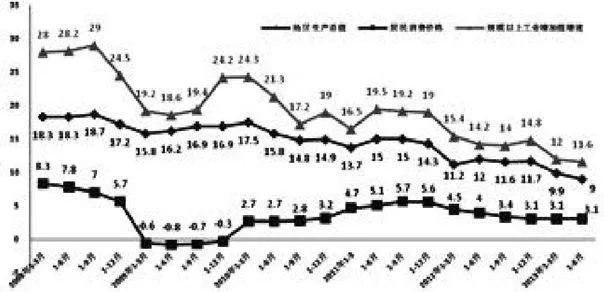

从主要经济指标看,上半年,全区地区生产总值、规模以上工业增加值分别同比增长9%和11.6%,分别比一季度回落0.9个、0.4个百分点;50万元以上固定资产投资、社会消费品零售总额同比增长21%和11%,分别快于一季度1.3个、1个百分点。其中,1-4月、1-5月、1-6月,规模以上工业增加值增速均保持在11.6%,趋稳态势明显。

(一)从需求看,全区三大需求呈“投资增速企稳、消费平稳增长、外贸大幅下滑”格局,整体处于下探走势

1.投资

从投资增速看,上半年,全区固定资产投资增长21%,比去年同期低1.5个百分点。从投资结构看,主要投资领域,工业固定资产投资增速20.9%,高于全国4.7个百分点。其中,采矿业完成投资662.67亿元,同比增长20.5%,低于去年同期16.1个百分点;制造业完成投资2090.86亿元,同比增长20.8%,低于去年同期38.6个百分点。电力、燃气及水的生产和供应业投资509.40亿元,同比增长21.9%,高于工业固定资产投资增速1个百分点。

我区属典型的投资拉动型经济,投资是全区经济发展的关键力量。当处于经济高速增长期时,投资加速是“锦上添花”,而处于经济放缓期时,投资减速无异于“雪上加霜”,很大程度上影响全区经济的回升。

2.消费

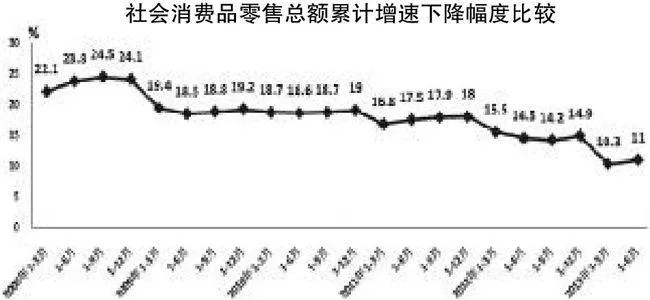

2013年以来全区消费市场整体呈下行,但趋势渐稳。上半年,全区社会消费品零售总额达2320.22亿元,同比增长11%,比一季度高0.7个百分点。在当前经济趋弱的环境中,应将消费作为稳定全区经济的重要抓手。另外,进入2013年,CPI总体上呈逐月走低态势,但6月份CPI的数据仍高于全国0.5个百分点,达3.2%,在全国31个省区市中高达第9位。

3.外贸

受世界经济增长乏力,贸易摩擦加剧及汇率负面变化等因素影响,2013年上半年全区净出口出现大幅度回调,一季度增长0.8%,1-4月增长7.3%,1-5月增速回落至2.7%,上半年进出口增速跌至零点以下,达-1.8%,增速比去年同期下降2.2个百分点。

(二)从工业看,全区工业生产处于低缓走势通道,继续呈偏冷态势

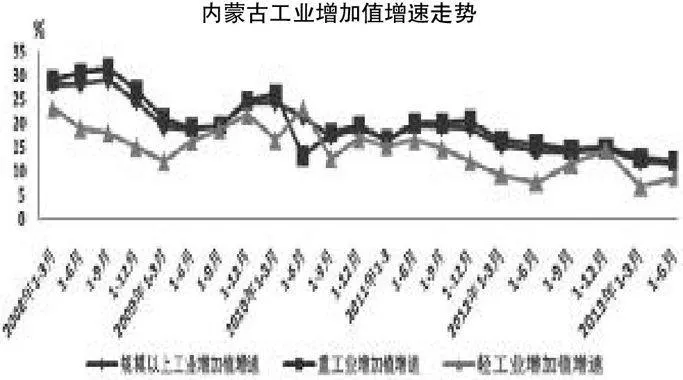

进入2013年,内蒙古工业总体呈下行态势。一季度全区规模以上工业增加值较上年同期低3.4个百分点,1-4月、1-5月、1-6月增速均为11.6%,1-6月增速较上年同期低2.6个百分点,在全国31个省区市排第13位。工业用电量从一季度的10.3%逐月回落至上半年的6.9%,这预示着全区工业经济活跃度偏低,偏冷态势明显。

当前,全区工业经济运行中特别需要引起关注的是工业企业经营环境。上半年,全区工业产品销售率以及煤炭、平板玻璃、载货汽车等主要产品产量持续下降。1-5月,全区工业企业经济效益继续下滑,一方面,主营业务收入(5.8%)、利润(-15.5%)大幅下降,压缩了企业效益空间;另一方面,应收账款净额(24%)、产成品资金占用额(10.4%)持续增加,挤占了企业大量现金,这一挤一压,企业经营环境日益艰难。若短期内企业生存环境难以改善的话,全区经济进一步下行的风险将会持续加大。

(三)从收入看,两大收入增速均有放缓态势,但城乡居民收入基本稳定,财政收入告别持续高位增长,偏紧态势明显

经济的持续下行对全区财政和城乡居民增收带来一定困难。2013年一季度全区财政收入增速为-6.9%,1-4月为-3.7%,1-5月为0.1%,上半年达到5.3%,虽实现“时间过半、任务过半”,但仍较上年同期增速低10.8个百分点,而且财政增速偏紧态势明显。从财政收入结构看,税收收入增长4.3%,非税收入增速达28.2%。税收和非税收结构失衡,不可避免地会衍生出乱收费、重复收费问题,在当前企业经营环境日益艰难的情况下,尤其值得防范避免。经济趋缓的态势,对我区城乡居民收入增加造成一定影响。上半年城镇居民人均可支配收入较上年回落4.4个百分点,为9.8%;农牧民现金收入较上年回落1.8个百分点,为13.3%。

二、与2008年国际金融危机时期的比较分析

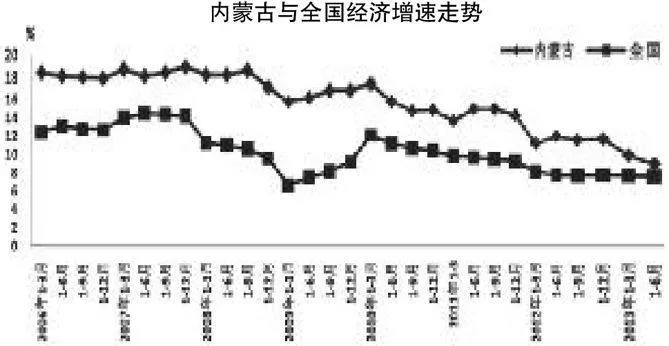

一是下行趋势较国际金融危机时期平缓。2010年二季度以来,全区经济呈持续下滑态势,但较2008年国际金融危机时期经济直线下滑的程度,本轮经济增速下滑曲线相对平缓。

二是下行周期较国际金融危机时期长。根据国家与我区主要经济指标的历史数据对比,我区年度经济走势和全国基本一致,虽然短期内变化不尽相同,但总体上看,下行时我区生产总值变化滞后于全国3-6个月。

国际金融危机时期,我国经济从2008年一季度开始下滑,受其影响,我区经济2008年3季度开始下滑,比国家滞后两个季度。这主要是由于我区煤炭、电力、钢材等上游原材料产业比重较高的结构特点决定的,因为从消费品生产传导需要一个滞后期。本次,全国经济2010年一季度开始下滑,我区经济在2010年2季度出现下滑,亦存在约3个月的滞后期。从周期性变化规律来看,经济下行时我区变化滞后于全国3-6月的规律并没有发生变化。但从周期长度来看,本次我区下行周期要比金融危机时期更长。国家也不会出台类似于4万亿经济刺激计划,实现像金融危机时期“V”形反转的可能性较小。另一方面,目前国家出台的措施主要以稳增长、调结构为主,规模及干预程度都不会太大,这些措施对于我区经济的拉动不具有直接性。在没有投资直接拉动的情况下,消费将成为拉动本次经济回升的重要力量,但消费并非我区拉动经济主导力量,而且要启动消费,必须先去库存,才能逐步带动下游生产能力的释放,这将是一个更漫长的过程,因此本轮内蒙古经济下行周期将比金融危机时期更长。

三是下行影响较国际金融危机时期缓和。数据显示,2008年2季度—2009年2月初,全区3638户规模以上工业企业中有982户企业仍处于停产半停产状态,近1.98万人与企业解除了劳动关系。相比2008-2009年,本轮经济下滑对全区经济的影响相对缓和。目前企业虽经营艰难,但关闭、停产现象不多,企业也没有出现大范围裁员现象。其原因,一方面是自治区政府要求地方和企业共同努力,采取相应措施尽量维持企业生产,整体市场环境不利的情况下坚守市场,以避免经济回暖后失去原有市场份额。另一方面,当前普遍存在的招工难问题也使得企业不会轻易裁员。

四是受冲击的产业与国际金融危机时期基本相同。当前,内蒙古以能源、原材料为主要特征的“一煤独大”的产业结构没有发生根本改变。因此,与金融危机时期相同的是,本次经济下行受冲击较严重的行业仍集中于煤炭、电力、建材等行业,其产品产量均出现不同程度的下滑。

三、下半年全区经济走势分析

受国家经济周期性回落、国内增速放缓等因素影响,下半年全区经济将缓中趋稳,但下行压力依然较大,预计全年经济增速在10%左右。

(一)受国家经济周期性回落影响,下半年我区经济增速需保持低位调控

2007年我国经济进入经济调整下行期,为应对2008年金融危机,国家推出4万亿投资的反周期刺激政策,实现经济“V”形反转,但周期性调整并没有结束。自2010年2季度,我国GDP增速连续9个季度回落,其实质是2007年调整周期的延续。按照我国经济周期基本为10年的周期性规律,目前我国经济处于周期性回落探底阶段。受此影响,内蒙古经济也将相应的由以往“高速”增长转为“中速”增长。

(二)受全国工业、投资、出口增速趋稳及消费放缓等多重因素影响,下半年全区经济有望逐步回稳,但依然面临较大挑战

全国规模以上工业增加值4月、5月、6月分别增长9.3%、9.2%、8.9%;外贸进出口增速1-4月、1-5月、1-6月分别增长14%、10.9%、8.6%;投资1-4月、1-5月、1-6月分别增长20.6%、20.4%、20.1%。同时,6月全国新出口订单指数47.7%,环比下降1.7%,这显示外需疲弱,下半年我国出口增速可能继续在较低水平徘徊。同期,全国企业家景气指数、企业家信心指数继续呈回落态势,预示下半年企业投资意愿仍较低。内蒙古经济增长主要取决于国家经济,下半年国内需求压力依然较大,我区经济回稳面临较大挑战。

(三)受全国制造业市场回落影响,下半年我区重工业生产形势更趋严峻

作为重工业主导型经济,内蒙古工业增长同重工业走势高度关联,重工业的增长势头对全区工业走势具有举足轻重的作用。而内蒙古以能源、原材料为主要特征的重工业结构又极易受市场影响。下半年,生产资料价格和需求仍是影响全区重工业回暖的关键因素。6月份,生产资料价格已连续12个月出现负增长,从主要品种看,采掘业生产资料价格跌幅最大。黑色金属、有色金属的降幅都超过了2个百分点,说明需求萎缩导致价格下跌已成不争事实。考虑到生产资料行业产能过剩较为严重,煤炭、钢铁、有色库存均处于历史较高水平,下半年价格持续下滑压力依然较大。

从原料需求看,6月中国制造业采购经理指数PMI为50.1%,比上月回落0.7个百分点,时隔4个月再次逼近50%的荣枯分界线,经济增长势头继续放缓。特别是新订单指数已降至50.4%,比上月回落1.4个百分点,表明未来企业开工率将走低,供需矛盾会凸显。因此,下半年,在价格不断下降、需求持续低迷的影响下,我区重工业生产形势仍较严峻。

(四)受需求不足与产能过剩矛盾影响,下半年全区投资增长空间相对有限

当前,市场需求不足、产能过剩是全区企业利润大幅下降的主要原因。不少企业面临两难境地:全产能开工意味着当期投资亏损,不全产能生产则意味着前期投资亏损,这将极大影响企业后期的投资意愿。生产者价格的环比下降和新增订单缩水均显示需求继续疲软,而去库存的压力依旧较强。

由此可见,下半年,全区煤炭、钢材、有色等主要行业的去产能化过程还将延续,若在此阶段,以扩大投资消化过剩只能积累更大的产能,导致更大过剩。因此,在产能过剩、需求不足的双重压力下,下半年,全区的投资空间还将被压缩,从而进一步制约全区经济企稳回升。

四、下半年需要重点关注的两个问题

当前,全区经济运行中出现的诸多困难,归根结底,围绕两方面存在:一是企业增效难;二是政府增收难。因此,下半年经济工作应紧紧围绕自治区“8337”工作思路,抓主要矛盾,解决重点领域中的重点问题,确保全年经济保持平稳健康发展。

(一)关注工业企业效益问题

去年以来,受市场需求萎缩影响,内蒙古主要工业品价格明显下降。1-5月,全区规模以上工业企业利润同比下降15.5%,增速创2000年以来新低。主要行业中,煤炭行业利润下降28.3%,有色金属冶炼及压延加工业下降38.9%,黑色金属矿采选业下降22.8%。与此同时,企业资金流呈紧张局面,应收账款净额持续增加,达到24%,亏损企业亏损额增加了12.2%,属今年高位。上述情况表明,当前内蒙古经济仍属于典型的速度效益型和规模效益型,经济运行的质量和效益主要依赖于速度和规模,增速一旦回落,企业效益就会下滑,距离质量效益型的目标较远。

当前,内蒙古要保增长就必须防止企业效益进一步下滑,防止亏损面扩大,这就需要政府采取强有力的降低生产要素成本等措施。因此,要着力降低企业生产成本。落实好自治区优惠电价政策,对符合自治区要求但未享受电价补贴政策、拥有自备电厂的企业,在现行电价基础上每千瓦时下浮0.02元。同时,加大对停产半停产企业职工技能培训的补贴力度,给予每人每月500元的资金补贴。

(二)关注政府债务问题

当前,资金压力将加剧地方政府的债务风险,如不及时加强地方政府债务治理,风险一旦形成,极易引发地方财政支付危机,这将极大限制地方政府对基础设施、教育、科技等公共产品的投入,使已较为紧张的外部环境更趋吃紧。同时,较高债务压力将抑制地方政府对困难企业临时性减免税负行为,延缓地方经济快速复苏。

因此,一要继续强化和规范地方融资平台管理,要通过健全地方政府债务管理制度、出台地方政府性债务管理办法、设立相应的偿债准备金、改进政府举借新增债务渠道等措施,增强偿债能力。二要建立健全政府债务监控和风险预警机制,构建统一的政府融资平台、授信管理信息平台,加强债务资金使用监管与政府债务风险监控。

责任编辑:张莉莉