会计方程式应用的实证分析

2013-12-29 00:00:00马莎

中外企业家 2013年4期

摘要:会计方程式具有表达经济业务会计分录正确与否和透视经济业务资金运动规律的双重作用,在财务核算发展的历史长河中,它的应用价值永不退色。基于此,对会计方程式的应用进行实证分析,以期对相关企事业单位能有所借鉴。

关键词:会计方程式;应用;实证分析

中图分类号:F230 文献标志码:A 文章编号:1000-8772(2013)09-0237-02

一个单位经济业务发生,导致(资产+费用=负债+权益+收入)会计方程式左右两侧会计要素或账户的变动,变动又引发四种不同类型的会计分录聚集,而每一笔会计分录又清楚地表明了资金运动数量、状态和流向,并具体反映在会计凭证、账户、报表运算操作过程中。

一、四种类型经济业务的会计分录

1 同类账户(占用类)有增有减,单位资金数额不变。该会计事项表明单位经济业务发生后引起资产、费用、成本要素(或者账户中的资金)在资产+费用=负债+权益+收入会计方程式左侧一增一减变动,增减额相等,会计方程保持原有的平衡状态。

2 同类账户(来源类)有增有减,单位资金数额不变。该会计事项表明单位经济业务发生后引起负债、权益、收入要素(或者账户中的资金)在资产+费用=负债+权益+收入会计方程式右侧一增一减变动,增减额相等,会计方程保持原有的平衡状态。

3 异类账户同减,资金流出本单位。该会计事项表明单位经济业务发生后,引起资产+费用=负债+权益+收入会计方程式左右两侧要素或者账户中的资金同时减少,减少的金额相等,资金退出原单位,会计等式出现新的平衡,而且新等式中的平衡资金小于原等式中的平衡资金。

4 异类账户同增,资金进入本单位。该会计事项表明单位经济业务发生后,引起资产+费用=负债+权益+收入会计方程式左右两侧会计要素(或者账户中的资金)同时增加,增加的金额相等,资金进入本单位,会计等式出现新的平衡状态,而且新等式中的平衡资金大于原等式中的平衡资金。

二、四种类型经济业务的会计分录示例

下面举例说明上述四种类型经济业务发生后列示的会计分录,是会计方程式对单位资金运动状态、数量和流向的描述。

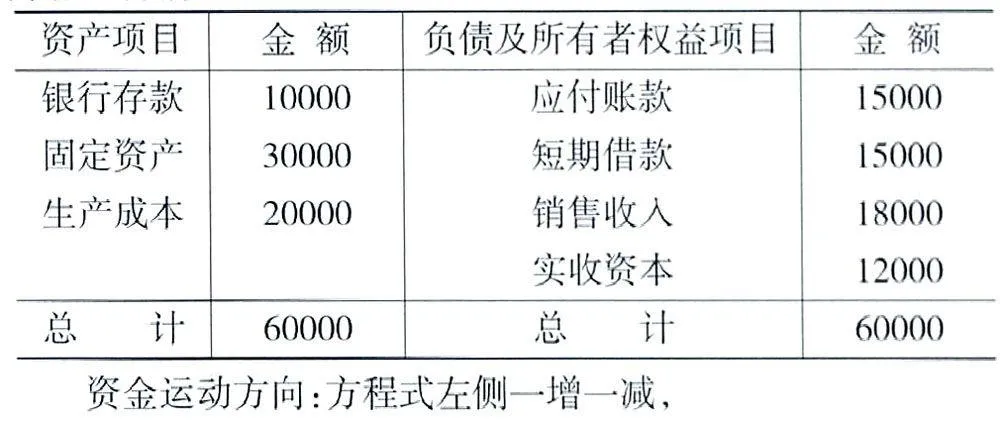

某企业2006年5月1日各账户的余额如下表:

5月份发生以下经济业务:

(1)5月3日财务出纳将5000元现金存入银行。

会计分录:借:银行存款5000;贷:现金5000。

资金运动状态:同类(资产)账户互转,由现金转化为银行存款。

资金数量变化:银行存款(资产账户)增加5000元,现金(资产账户)减少5000元。同类账户一增一减,增减的数额相等并相互抵消。

资金运动方向:方程式左侧一增一减,

资金运动结果:现金在逆方向上运行减少5000元,银行存款在正方向运行增加5000元。会计方程式资产+费用=负债+所有者权益+收入中的资金是60000元=60000元。该事项发生后,资产账户中资金增减数额相等并相互抵消,会计方程式中的资金保持原来的平衡状态,即60000元=60000元(经济业务代人公式计算即得)。所以,该项经济业务发生后单位经营资金既不增加也不减少,保持原有的数额不变,即60000元。

(2)5月份向银行借款8000元,偿还上月购货款

会计分录:借:应付账款8000;贷:短期借款8000。

资金运动状态:同类(来源)账户互转,由短期借款转化为应付账款。

资金数量变化:应付账款(来源)减少8000元,短期借款(来源)增加8000元。同类账户一增一减,增减的数额相等并相互抵消。

资金运动方向:方程式右侧一增一减,

资金运动结果:应付账款在逆方向上运行减少8000元,短期借款在正方向上运行增加8000元。会计方程式资产+费用=负债+所有者权益+收入中的资金是60000元=60000元。会计事项发生后,来源账户中资金增减数额相等并相互抵消,会计方程式中的资金保持原来的平衡状态,即60000元:60000元(经济业务代入公式计算即得)。所以,该项经济业务发生后单位经营资金既不增加也不减少,保持原有的数额不变,即60000元。

(3)5月10日以银行存款10000元,偿还上月购货款

会计分录:借:应付账款10000;贷:银行存款10000。

资金运动状态:异类(资金来源和占用)账户互转,由银行存款转化为应付账款。

资金数量变化:应付账款(资金来源账户)减少10000元,银行存款(资金占用账户)减少10000元,异类账户同减,减少的数额相等。

资金运动方向:方程式左右两侧同时减少

资金运动结果:应付账款(来源账户)在逆方向上运行减少10000元,银行存款(占用账户)也在逆方向上运行减少10000元,异类账户同减。会计方程式资产+费用=负债+所有者权益+收入中的资金是60000元=60000元。会计事项发生后,来源账户中的资金和占用账户中的资金同时减少相等(10000元)的数额,原会计方程式出现新的平衡,即50000元:50000元(经济业务代入公式计算即得),而且新等式中的平衡资金小于原等式中的平衡资金10000元。所以,该项经济业务发生后资金从本单位流出,单位经营资金减少或者亏损10000元。

(4)5月14日,销售A产品,收入10000元,增值税按17%计算,货款和税金存入银行

会计分录:借:银行存款11700;贷:销售收入10000;应交税金1700。

资金运动状态:异类(资金来源和占用)账户互转,由产品销售收入和应交税金转化为银行存款。

资金数量变化:销售收入(资金来源账户)增加10000元,应交税金(资金来源账户)增加1700元,来源账户共增加11700元,银行存款(资金占用账户)增加11700元。异类账户同增,增加的数额相等。

资金运动方向:方程式左右两侧同时增加

资金运动结果:销售收入(来源账户)在正方向运行增加10000元,应交税金(来源账户)在正方向运行增加1700元,银行存款(占用账户)也在正方向运行增加1 1700元,异类账户同增,会计方程式资产+费用=负债+所有者权益+收入中的资金是50000元=50000元。会计事项发生后来源账户中的资金和占用账户中的资金同时增加相等(11700元)的数额,原会计方程式出现新的平衡,即61700元=61700元(经济业务代入公式计算即得),而且新等式中的平衡资金大于原等式中的平衡资金11700元。所以,该经济业务发生后资金由外部流入本单位,单位经营资金增加或者盈利11700元。

三、结语

综上所述,从量型会计分录角度考察,在企事业单位生产经营中无论发生多少笔经济业务,无非是以上四种类型经济业务的会计分录。从资金运动规律角度考察,反映四种类型经济业务资金运动状态、数量和方向明哳性,是资产+费用:负债+所有者权益+收入会计方程式应用的透视。所以,该会计方程式具有表达经济业务会计分录正确与否和透视经济业务资金运动规律的双重作用,在财务核算发展的历史长河中,它的应用价值永不褪色。

(责任编辑:袁凌云)