民国时期差旅费规则探析及思考

2013-12-29 00:00:00徐俊贤

会计之友 2013年26期

【摘 要】 爱国知识分子在民国时期引入欧美及日本的会计法律制度,促成了我国会计制度由近代向现代的转型。此时期内差旅费细则的频繁制定和改进,扩大了会计的服务对象和内容,加强了会计内部经济管理的职能,取得了良好的工作成效。以史为鉴,可知兴替。研究民国时期差旅费规则,既能认清民国时期会计发展的状况,有助于会计学史的研究;又能借鉴民国时期的一些会计和经济管理思想,为当代会计工作提供有益的历史经验。

【关键词】 民国时期; 差旅费; 规则

民国时期,中国社会发生了历史性变革,中国会计理论迎来了大发展。1912年南京临时政府的《会计法草案》共八章三十六条,其内容明确显示向西方政府会计立法靠拢。虽然《会计法草案》未能在实施中发挥作用,然而它却开创了中国会计专门立法之先河,对后世会计立法产生了直接影响①。在以后的时期又引入了西方及日本先进的会计法律制度,制定出一系列的会计制度及规则,为新中国的会计发展起到了重要的推动作用。其中对于差旅费的制定和修正更是频繁,尤具理论意义和实践意义。

一、民国时期差旅费规则的制定及修正

民国时期对于差旅费规则的制定及修正非常频繁,有如下8个时期的8种版本:

1.1915年4月19日(民国四年)财政部拟订官吏出差旅费规则呈大总统批。

2.1935年5月16日(民国二十四年)国民政府公布修正国内出差旅费规则。

3.1939年3月10日(民国二十八年)审计部修正本部旅费给与暂行办法。

4.1939年4月27日(民国二十八年)国民政府公布越南、缅甸等地出差旅费暂行规则。

5.1942年3月5日(民国三十一年)国民政府抄发修正国内出差旅费规则训令,修正国内出差旅费规则。

6.1945年3月7日(民国三十四年)主计处转发修正国内出差旅费支给标准训令。

7.1947年12月17日(民国三十六年)主计处抄发调整国内出差膳宿uUtvpCLRisKVynpffmJwl8ObRq5DwyQmcb1PWNx7kQk=杂费支给数额表训令。

8.1948年9月8日(民国三十七年)主计部抄发修正国内出差旅费规则训令,国内出差旅费规则(民国三十七年八月二十五日修正)。

从以上频繁的差旅费规则的制定及修正可以看出,国民政府非常重视会计管理工作,扩大了会计的服务对象和内容,加强了会计内部经济管理的职能。分析以上8个时期的差旅费规则,笔者认为,民国时期差旅费规则制定的总原则可表述为:可补助其舟车费,但须取具经过路程之证件;旅费分舟车费、膳宿杂费、特别费,且均按出差人员职务等级支给;出差事竣后,应于十五日内登载出差旅费报告表。

二、民国时期的差旅费规则分析

下面从差旅费报销的范围、报销标准、报销流程等方面来考察民国时期的差旅费规则。

(一)报销范围及报销标准

1915年(民国四年)财政部拟订的官吏出差旅费规则中规定,旅费应分款如下:舟车费、膳宿费、电报费、杂费。

1935年到1948年(民国二十四年至民国三十七年)差旅费的报销范围调整为舟车费、膳宿杂费、特别费(特别费中包括邮电及因特别情事临时雇用人夫车马,并其他一切因公必需之费用)。另外,民国时期已按地区贫富差距来制定膳宿杂费的标准,如表1、表2 所示。

从表1可以看出,民国时期的差旅费报销标准是严格按照职务等级来划分的,从特任到雇员的等级标准差别非常大,每天膳宿杂费的相差在十四元,甚至四十元(当然这其中不排除19世纪40年代时严重的通货膨胀因素),按金元券计算时相差八元。可以看出,1935年及以后的差旅费规则较之前的报销范围规定更广更细,但“特别费”的报销范围有些模糊,表述为“并其他一切因公必需之费用”。正是这一模糊的范围成了差旅费报销的漏洞,笔者认为,差旅费的特别费范围应更明确,哪些项目能报销,哪些项目不在报销之列,应予以详细说明。

从表2可以看到民国时期已按地区贫富差别来规定膳宿杂费的标准,且当时正值物价飞涨。而目前有很多单位的差旅费住宿标准还是全国统一一个标准,比如不论一线城市北京、上海,还是小县城,一律每晚住宿标准为150元,前往一线城市出差的人员往往需要自己支付超出规定数额的住宿费,严重影响了工作人员出差学习的热情,影响了业务的发展,这一点我们应该向民国时期学习,借鉴按地区差距来划分住宿标准的做法。

(二)报销流程及报销时限

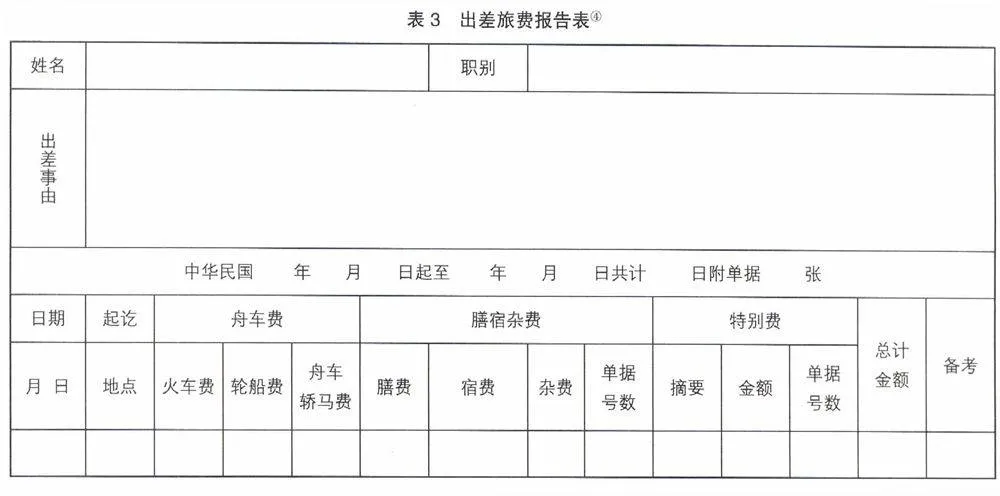

1948年(民国三十七年八月二十五日)修正的国内出差旅费规则第六条明确规定:出差事竣后,应于十五日内依照第二条附表各费,分别逐日详细登载出差旅费报告表(如表3所示),连同领据,如有特别费支出及特别费之单据,一并呈报各机关长官核准后,送审计机关审核。

从以上规定及表3可以看出,民国时期的差旅费报告单非常详实,将每项报销内容单独列开,能够明显看出每一项的支出明细,且差旅费报销很注重时效性,出差事竣后,应于十五日内登载出差旅费报告表。当代社会特别是某些高校的差旅费报销时限往往拖到一年甚至三年,已完全没有时效性,民国时期差旅费报销时限是很值得我们借鉴的。

三、对我们的启示及未来要研究的方向

本文针对中华民国时期的差旅费规则进行了梳理和纵向比较,试图填补民国差旅费规则研究的某些盲点,旨在对起到重要的、承上启下连接作用的民国时期差旅费细则有个初步的认识。本文发现,民国时期国民政府对于差旅费规则的制定及修正极其频繁,考虑到物价飞涨因素,适时调整了报销补助数额,并根据地区贫富差别来划分一区二区不同报销标准,且报销时效性强,说明了差旅费的管理对于政府及企业的内部控制有着不可忽视的作用,体现了民国时期国民政府对差旅费及公务消费管理的高度重视。但是,差旅费规则中对于“特别费”的规定却很模糊,定义为“包括邮电及因特别情事临时雇用人夫车马,并其他一切因公必需之费用。”⑤笔者认为,模糊的界定为公差消费的混乱以及贪腐提供了便利,需要将特别费透明化和规则化,这也成为我们未来关注的重点。

未来研究方向有以下两个方面,需要我们查找更多的资料,以充实对民国时期会计规则及会计制度的研究。

1.探讨民国时期政府会计管理思想。差旅费主要体现了政府会计管理思想。差旅费报销的范围与科目分列、报销流程、审计与财务公开等制度设计反映了政府管理工作的出发点和水平。对民国会计差旅费史料的整理有助于研究民国时期政府会计管理的主要理论和主导思想。

2.梳理中国会计制度现代化的历史流变。20世纪初西方会计思想在中国的传播使得会计学研究的范围拓宽,增加了原来会计思想中从未有过的新内容,促使中国会计理论逐步成为独立的学科体系。当时学者既有对西方会计的介绍、评价、学习和借鉴,也有对中国传统会计思想的反思和批判。未来研究应把中西方会计制度在民国时期的融合过程作为重要研究内容。