我国合营安排准则(征求意见稿)与IFRS11的比较和完善建议

2013-12-29 00:00:00汪祥耀吴心驰

会计之友 2013年26期

【摘 要】 2012年11月,我国发布了《企业会计准则第×号——合营安排(征求意见稿)》及起草说明。文章将我国征求意见稿与国际财务报告准则第11号(IFRS11)作了深入比较后发现,两者在结构与内容上尚存一定差异,但其实质的要求已基本一致,进而对完善我国征求意见稿提出了若干探讨和改进建议。

【关键词】 合营安排准则; 比较; 探讨与建议

一、合营安排准则的国际发展历程与我国制定该准则的背景

在西方一些发达国家,由于其市场化程度较高,法律体系比较健全,合营安排会计准则出现得较早,而且经历了一个比较长的发展以及不断修订完善的过程,再加上近年来国际财务报告准则与美国会计准则趋向统一,合营安排准则更加严谨和完善,在世界上获得了较高的认同度。我国合营安排准则起步较晚,并且受到政治、法律、经济、市场等诸多因素的限制,因此现在仍然处于一种试探性的摸索阶段,需要实务界、监管部门等在企业会计准则执行过程中不断加以完善,当然也少不了对国际财务报告准则的学习和借鉴。

2011年5月13日,国际财务报告准则第11号(IFRS 11)“合营安排”正式发布,它是在原国际会计准则第31号(IAS 31)“在合营企业中的权益”的基础上加以修订和完善而形成的。追溯IFRS 11的发展历程,可以关注到以下一些具有里程碑意义的事件。2004年4月,国际会计准则理事会(IASB)与澳大利亚会计准则委员会(AASB)开展了关于合营企业中权益的合作项目,对原IAS 31进行重新审视。研究内容主要集中在两个问题上:(1)合营企业及共同控制主体的定义;(2)在这些主体中投资者所采用的会计处理方法。此后,该项目成为IASB与FASB的一个短期趋同项目,目的在于缩小国际会计准则与美国会计准则之间的差异。

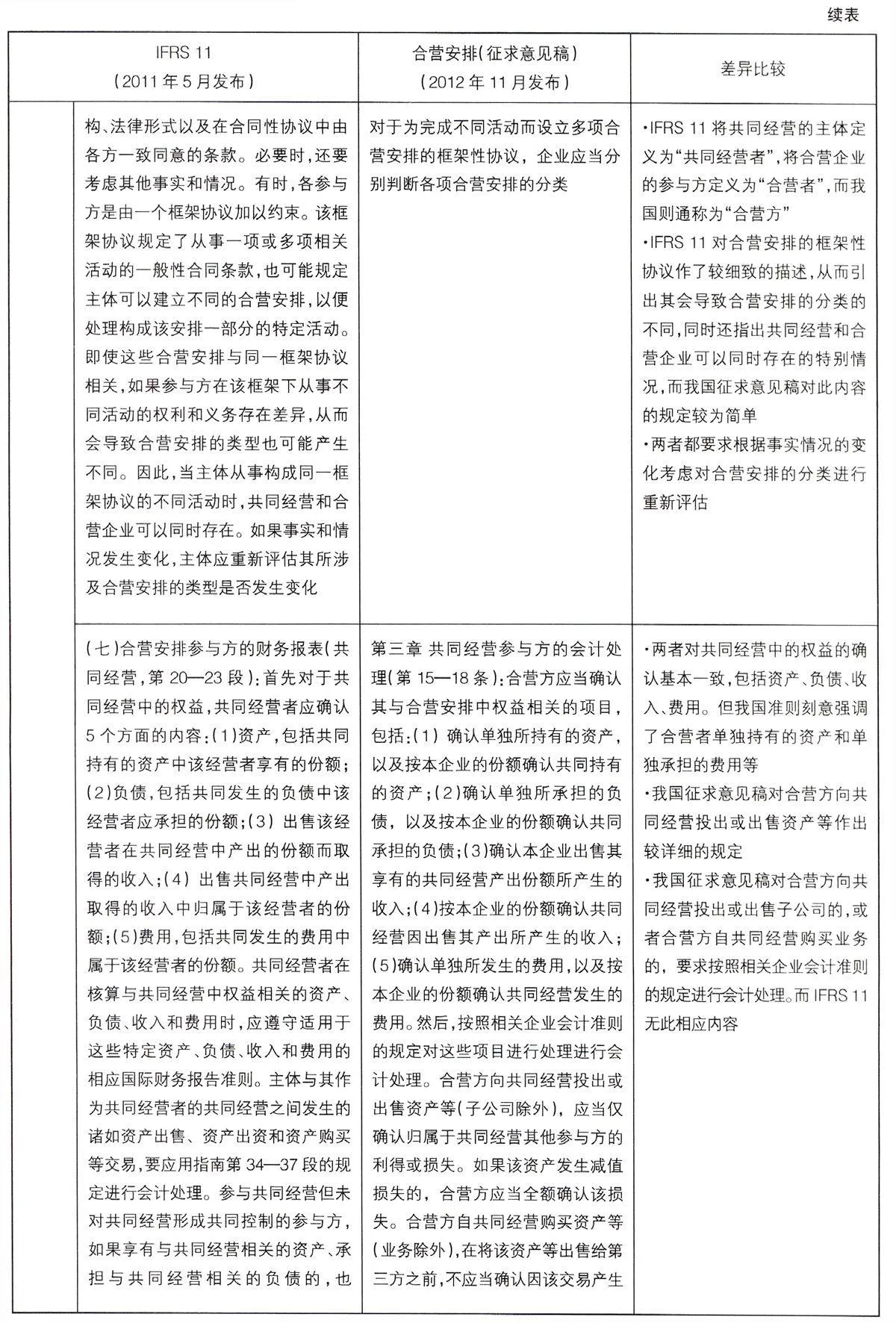

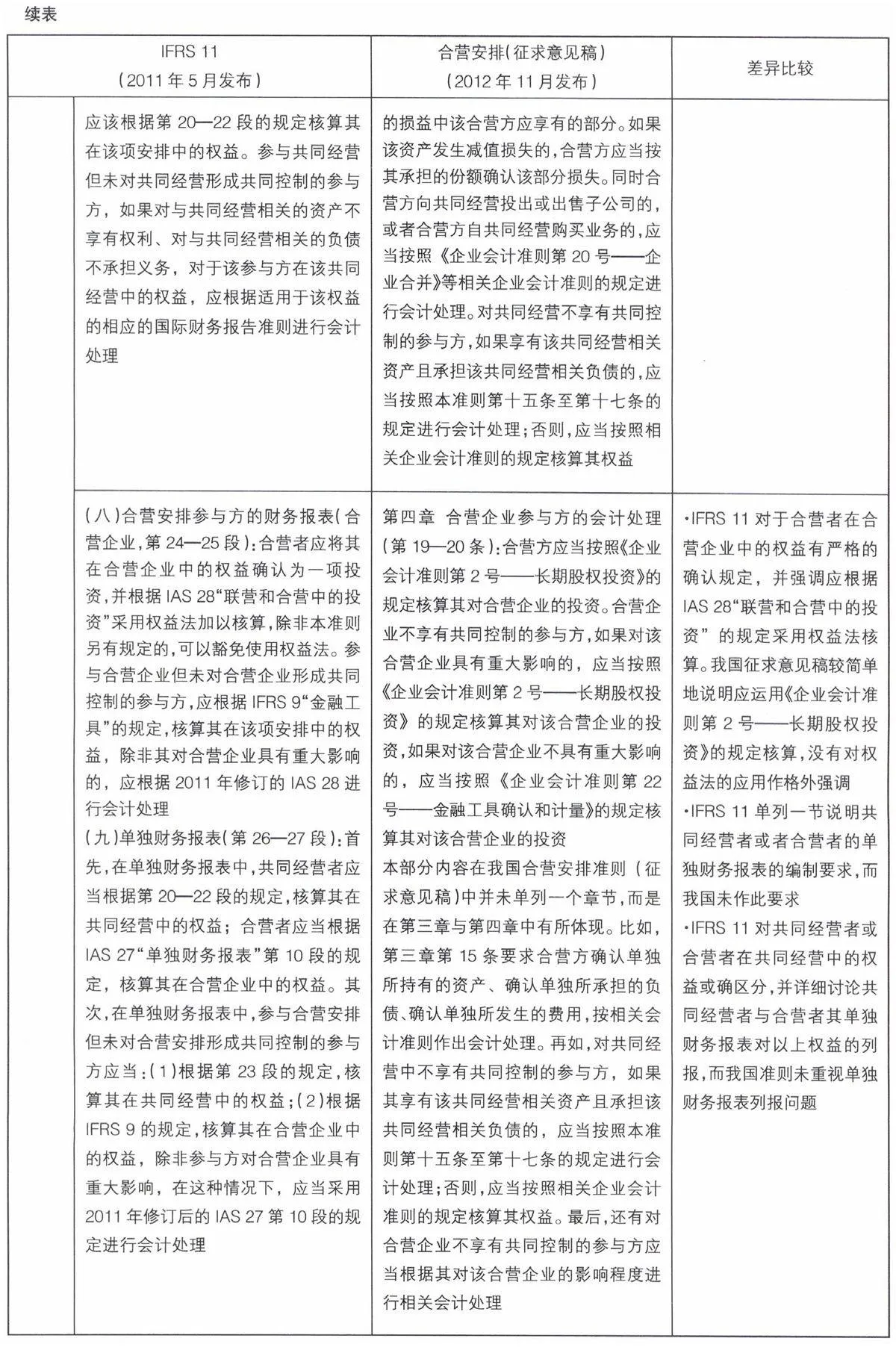

2004年7月,IASB决定将合营安排项目列入议程。2007年9月,IASB发布了一份征求意见稿(ED 9),对IAS 31进行了初步修订,包括:(1)合营安排的定义。合营安排实质上是一种合约安排,它是由两方或多方共同控制相关经济活动,对决策达成一致意见的一项协议。它包括共同控制资产、共同控制经营和合营企业三种类型。(2)在决定合营安排的类型和会计处理时,应遵守实质重于形式的原则。ED 9与IAS 31在决定会计处理方法的最重要因素的看法上有显著的区别, IAS 31认为财务报表中的会计处理方法应该以合营企业的法律结构为基础,而ED 9认为决定会计处理方法的最重要因素不应当是协议的法律形式。在2009年5月的会议上,IASB决定将合营安排分为共同经营和合营企业两种类型,以代替原IAS 31和ED 9提出的将其分为共同控制资产、共同控制经营和合营企业三类的思想。2009年6月,IASB规定了共同经营的会计处理方法。2009年12月,IASB对IAS 27和SIC-13的差异进行了讨论,并通过了对IAS 28的修正草案。2010年2月,IASB明确了本准则的适用范围以及共同控制经营参与方的会计核算要求。2010年5月,IASB对单独财务报表、过渡性规定、披露等事项进行了讨论。2011年2月,IASB完成了IFRS 11主体阶段内容的讨论,于当年5月正式发布了IFRS 11“合营安排”。相比原先的IAS31,该合营安排准则主要涉及了三方面的变化:一是将合营安排的三分类法(共同控制资产、共同控制经营和合营企业)改为两分类法(共同经营和合营企业);二是要求基于合营安排下各方的权利和义务来确定某项合营安排是共同经营还是合营企业,不再将是否存在单独主体作为判断的唯一因素;三是要求在合并财务报表中统一采用权益法(equity method)核算主体在合营企业中的权益,并取消了原先允许采用的比例合并法(proportionate consolidation)(IAS 31原先将“比例合并法”作为基准方法,将“权益法”作为备选方法,后来根据与美国会计准则趋同的要求,仅允许采用“权 益法”)。

长期以来,我国并没有制定单独的合营安排会计准则,相关事宜只是在投资、长期股权投资等准则的应用指南和相关讲解中予以规范。例如,2001年1月颁布的《企业会计准则——投资》完全没有涉及合营安排的定义、分类及其会计处理,只是在长期投资中区分了控制与重大影响,要求分别使用成本法与权益法予以核算。2006年2月发布的《企业会计准则第2号——长期股权投资》有了一定进步,明确了合营企业、联营企业适用于本准则,并且在应用指南中含有“共同控制经营和共同控制资产”的单独内容,但规定仍较为简单,可操作性较差。近年来,随着我国市场经济的不断发展,合营安排日益增多,加上国际财务报告准则对合营安排提出了新的会计要求,按照我国会计准则与国际准则持续趋同的原则,财政部在充分借鉴IFRS 11和结合我国实际的基础上,于2012年11月27日发布了《企业会计准则第X号——合营安排(征求意见稿)》。

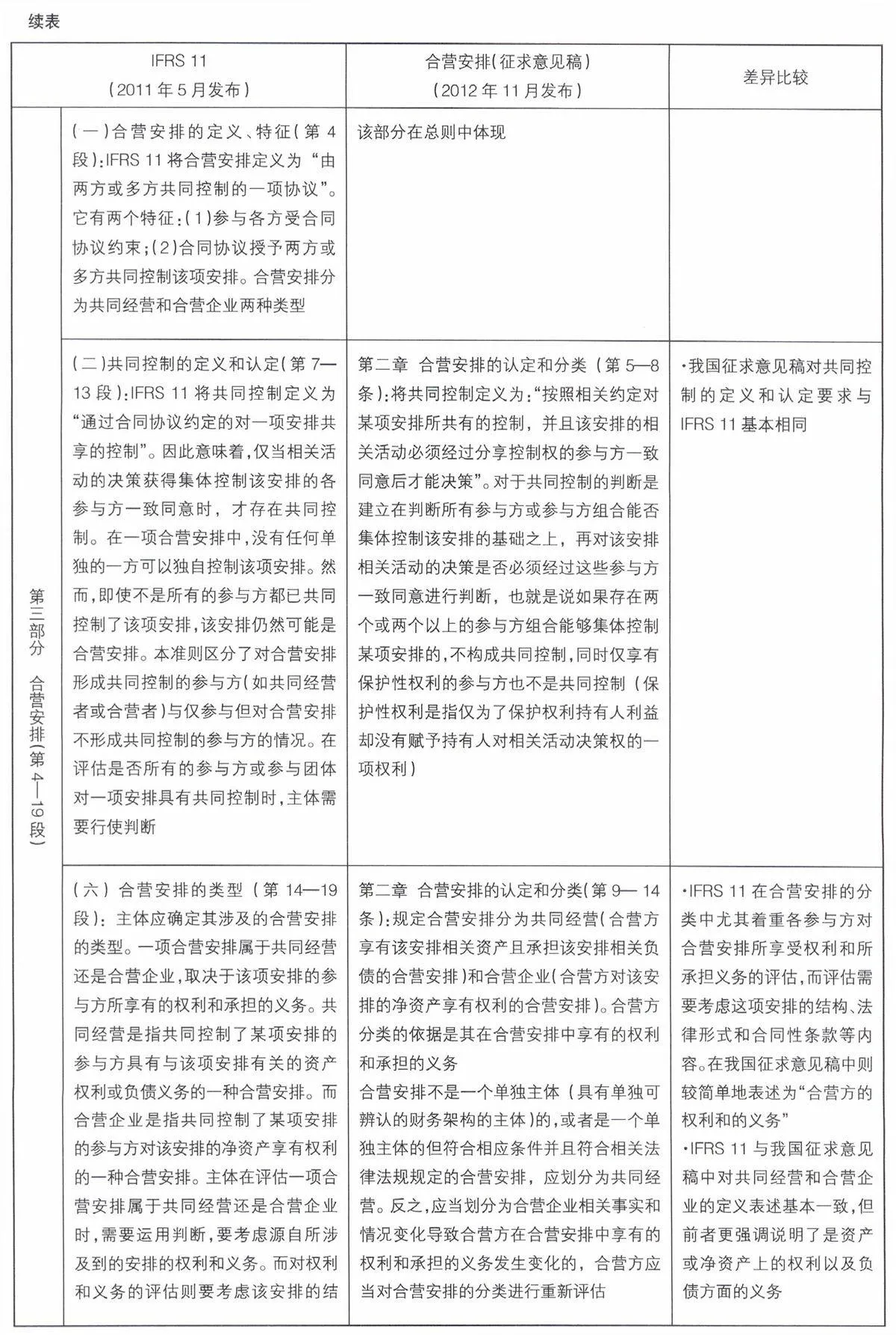

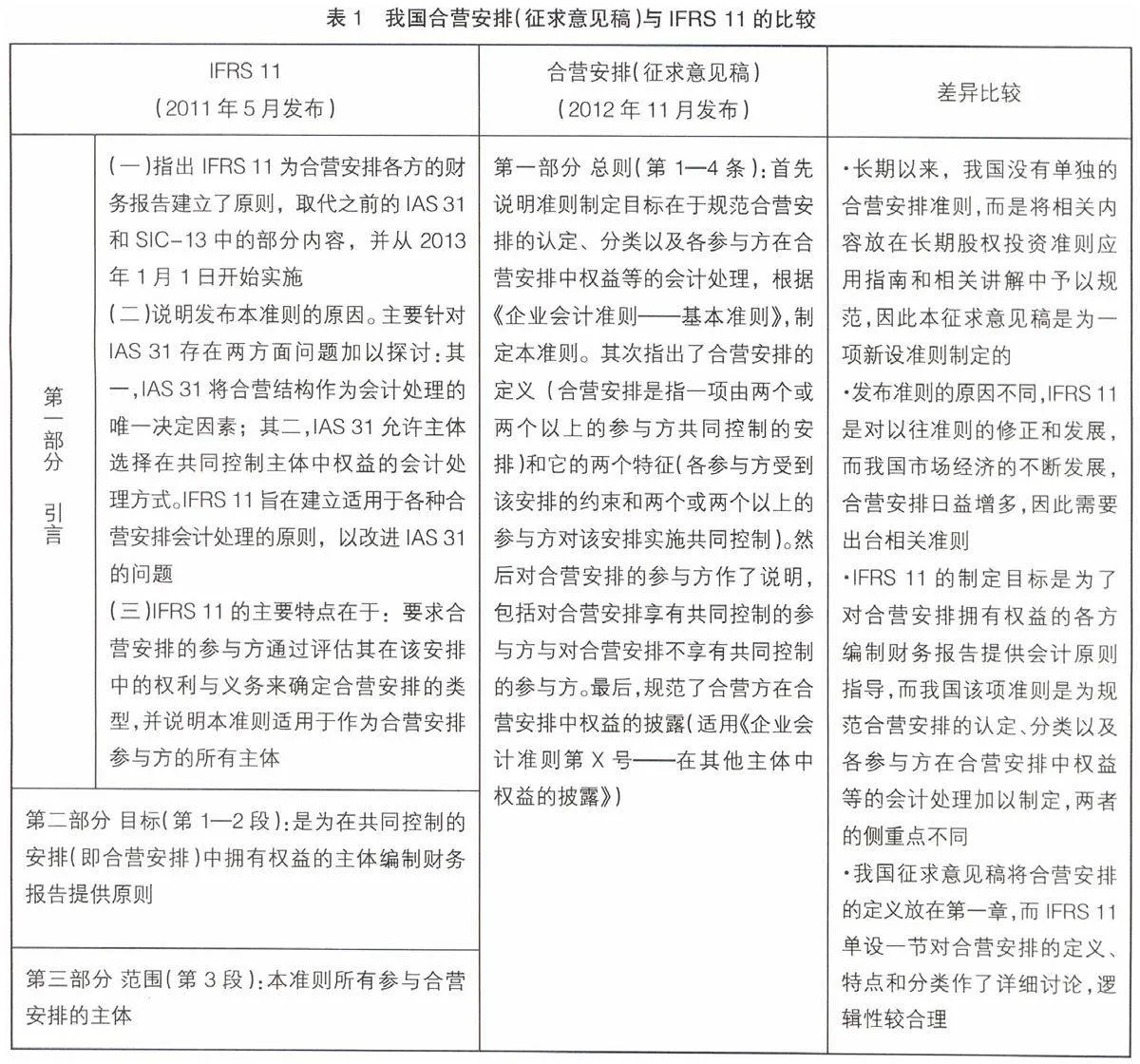

二、我国合营安排(征求意见稿)与IFRS 11的比较

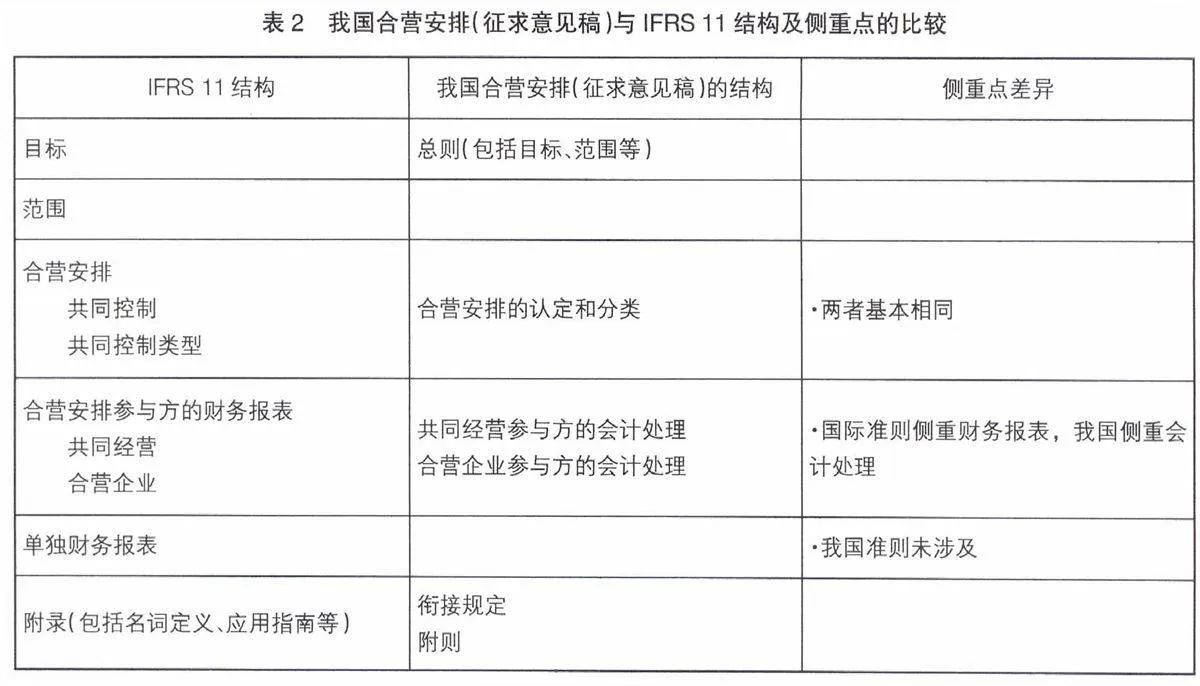

我国征求意见稿分为6章23条,包括总则、合营安排的认定和分类、共同经营参与方的会计处理、合营企业参与方的会计处理、衔接方法和附则等。而IFRS 11除了引言和附录外,准则正文分为目标、范围、合营安排、合营安排参与方的财务报表与单独财务报表5个部分共27段。本文通过表1详列这两项准则的异同。

三、完善我国合营安排(征求意见稿)的建议

通过以上对比,笔者认为,我国本次起草的《企业会计准则第×号——合营安排(征求意见稿)》质量较高,已全面体现了IFRS 11的基本要求,与国际准则的趋同度较高。但从进一步完善我国该准则征求意见稿的目的出发,本文仍提出以下探讨及建议。

首先,关于合营安排准则的目标和侧重点的探讨。我们发现,IFRS 11与我国征求意见稿有所不同。前者侧重的是为参与合营安排的各方如何编制财务报告提供原则和会计规范,因此区分了参与方具有共同控制、具有重大影响以及既不具有共同控制又不具有重大影响三种情况。对于第一种情况,按照共同经营和合营企业的顺序分别规范了合并财务报表对参与方在合营安排中权益的列报问题(列报作为确认的结果自然还涉及确认、计量等会计处理,另将它们的披露交由IFRS 12“在其他主体中权益的披露”加以规范)。对于第二和第三种情况,则对合营安排参与方的单独财务报表作出规范(因为没有形成控制,因此只要求采用权益法核算其在合营安排中的权益)。因此,IFRS 11的立项目标和规范重点是相当明确的,准则内容的逻辑性也很强。而我国合营安排准则征求意见稿却是为规范合营安排各参与方对在合营安排中权益的会计处理而制定的,虽然讨论到有关资产、负债、收入、费用等的确认,但几乎没有涉及合并财务报表编制,更没有涉及单独财务报表的编制问题,这就与国际准则规范的出发点形成了差异。实际上,进一步考察合营安排国际准则的发展史就可以发现,IFRS 11的前身IAS 31最早是由IASC于1990年12月发布的,当时的名称是“在合营中权益的财务报告”。IASB接替IASC制定国际财务报告准则以后,将IAS 31改名为“合营安排”,虽然名称变了,但其规范的侧重点并没有改变,仍然将重点放在如何对合营安排中的权益进行财务报表列报的问题上。我们可以通过表2更清楚地看到我国征求意见稿与IFRS 11在结构和侧重点方面的区别。

其次,关于完善我国合营安排会计准则结构的探讨。IFRS 11在将合营安排区分为共同经营与合营企业两种类型之后,将其参与方也区分为“共同经营者”(joint operator)与“合营者”(joint venturer),然后再分别探讨“共同经营者”与“合营者”对合营安排中权益的财务报表列报问题,思路清晰,结构合理。我国准则的征求意见稿虽然也将合营安排分为共同经营与合营企业两类,但却将合营安排的参与方统称为“合营方”,也没有按照这两种“合营方”的顺序分别讨论它们的财务报表列报问题,内容结构不如IFRS 11合理,增加了阅读和理解的困难。

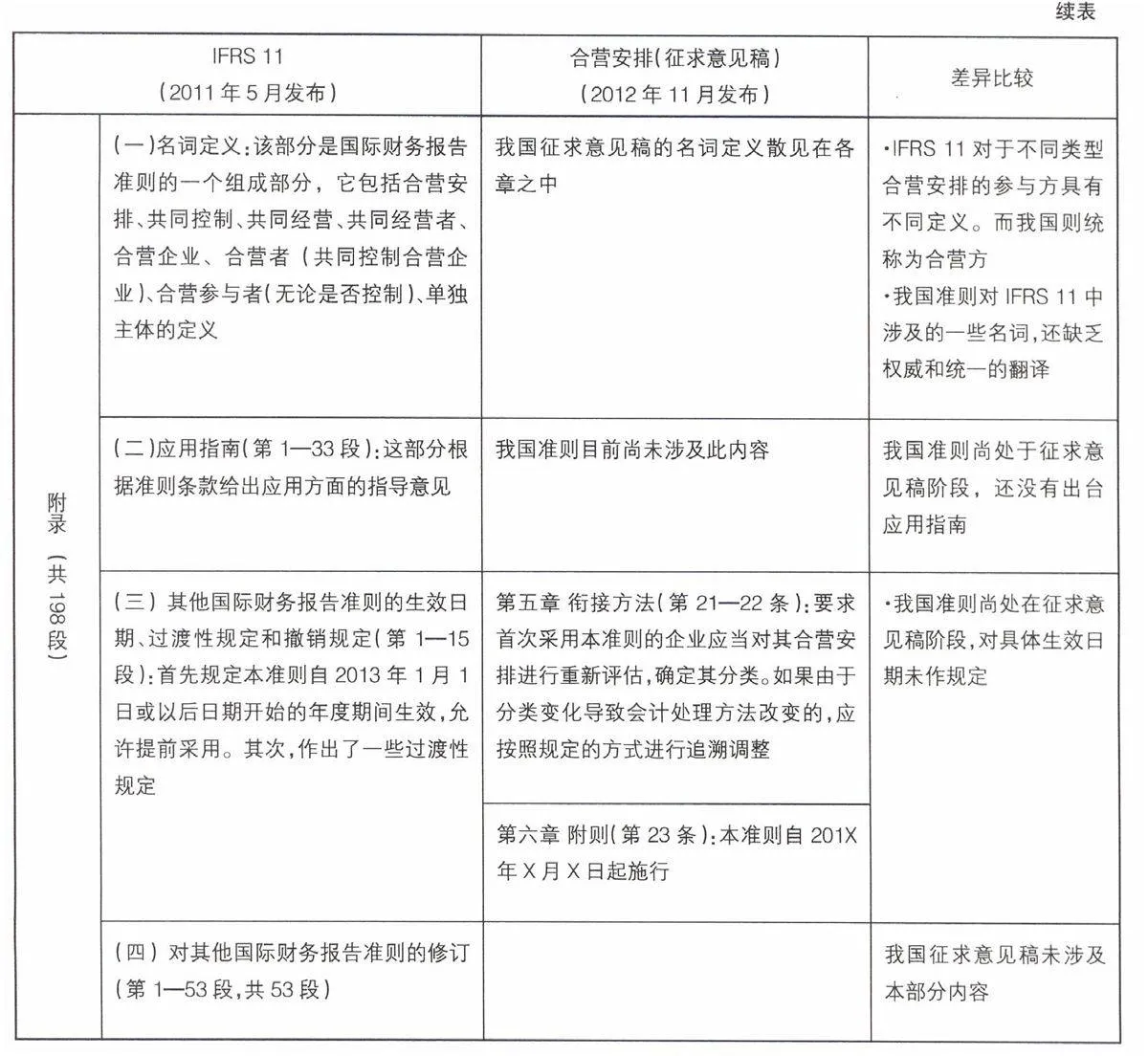

最后,关于IFRS 11一些名词定义中文对译的问题。我国会计准则主要借鉴国际财务报告准则而制定,因此就需要对国际准则中使用的一些专用名词作出准确理解并给出恰当的中文对译。在我国合营安排准则征求意见稿中,有几个名词及其定义的使用,笔者认为仍有斟酌的余地。例如,IFRS 11将“合营安排参与方”(party to a joint arrangement)定义为“参与合营安排的主体而无论该主体是否对合营安排具有共同控制”。我国准则没有对“合营安排参与方”作出专门定义,却使用“合营方”同时指代两类对合营安排享有共同控制的参与者。但在中文含义中,“合营者”与“合营方”很难严格区分,容易引起混淆,从而将“合营方”误解为仅属于合营安排一种类型的“合营者”(笔者还发现,在我国征求意见稿与起草说明中,已经出现了将“合营方”与“合营者”混用的情况)。又如,对“合营安排”,我国准则征求意见稿基本沿用了国际准则的定义,将其定义为“一项由两个或两个以上的参与方共同控制的安排”。但在同时发布的“起草说明”中,又将合营安排定义为“由两方或多方共同控制的安排”。将IFRS 11中的“two or more parties”译成“两个或两个以上”还是“两方或多方”需要斟酌并统一,笔者认为译成后者比较恰当,因为“两个或两个以上”的英文表述一般应该是“two or above”。

【参考文献】

[1] IASB.IFRS 11:Joint Arrangements[S].2011.

[2] 财政部会计司制度二处.《企业会计准则第X号——合营安排(征求意见稿)》及起草说明[S].2012.

[3] 汪祥耀.美国会计准则体系的重大变革及启示[J].财经论丛,2010(1).

[4] 汪祥耀,等.国际会计准则与财务报告准则——研究与比较[M].立信会计出版社,2005.