我国土地财政的规模与结构分析

2013-12-29 00:00:00刘立峰

中国经贸导刊 2013年25期

土地财政包含财政与金融的双重内涵,其涉及范围较广,表现形式多样,可以大致归为以下三个方面的内容:与土地相关的税收收入、土地出让金收入和土地贷款收入。

一、土地税收收入

土地税收是由于地方政府的公共投资及其他行为带来了土地价值及其增值,而以“土地价值溢价回收”为目的的土地征税。目前的财税体制涉及土地课税的税种有十几种,最主要的有耕地占用税、城镇土地使用税、土地增值税、契税和房产税。

《中华人民共和国城镇土地使用税暂行条例》(国务院令〔1988〕第17号)规定,在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税义务人,土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

《中华人民共和国土地增值税暂行条例》(国务院令〔1993〕第138号)规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人,按照纳税人转让房地产所取得的增值额和规定的税率计算征收。

《中华人民共和国耕地占用税暂行条例》(国务院令〔2007〕第511号)规定,耕地占用税的纳税人是占用耕地建房或者从事非农业建设的单位或者个人,以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收。

《中华人民共和国契税暂行条例》(国务院令〔1997〕第224号)规定,契税的纳税义务人是在我国境内转移土地、房屋权属,承受的单位和个人。征税对象包括:国有土地使用权出让、转让,房屋买卖、赠与、交换。

《中华人民共和国房产税暂行条例》(国发〔1986〕90号)规定,房产税是按照房产的计税价值或房产租金收入向房产所有人或经营管理人征收的一种税,目的是运用税收杠杆加强对房产管理,控制固定资产投资规模,合理调节房产所有人和经营管理人的收入,其税源稳定,易于控制管理,是地方财政收入重要的税源之一。

2001—2012年,我国城镇土地使用税由66亿元提高到1542亿元,年均增长33.2%;土地增值税由10.3亿元提高到2719亿元,年均增长66%;耕地占用税由38亿元提高到1621亿元,年均增长40.6%;契税由157亿元提高到2874亿元,年均增长30.3%;房产税由228.6亿元提高到1372亿元,年均增长17.7%。

土地税收总额由2001年的500亿元提高到2012年的10128亿元,年均增长31.4%。土地税收占地方税收的比例由2001年的7.2%提高到2012年的21.4%;土地税收占地方财政收入的比例由6.4%提高到16.6%。可见,随着我国城市建设和房地产市场的发展,土地税收明显超前于全部地方税收和财政收入的增长。

改革开放以来,在全国财政一般预算支出中,经济建设支出的比重趋于下降,而在全社会固定资产投资中,预算内资金所占比重也呈现明显下降。这说明在一般预算盘子中,用于建设性支出的相对规模缩小。地方的情况也是如此,地方政府投资更加依赖基金预算收入和未纳入预算管理的收入。上述土地税收均属于一般预算收入,在地方预算盘子中混合使用,也主要用于地方的经常性财政支出。

二、土地出让金收入

我国实行土地社会主义公有制,国家所有土地的所有权由国务院代表国家行使。土地出让收入存在的基础是土地所有权与使用权相分离,是土地所有权在经济上的体现。土地出让收入是我国市县人民政府依据土地管理法、城市房地产管理法等有关法律法规和国家有关政策规定,以土地所有者身份出让国有土地使用权所取得的收入,主要是以招标、拍卖、挂牌和协议方式出让土地取得的收入,也包括向改变土地使用条件的土地使用者依法收取的收入,划拨土地时依法收取的拆迁安置等成本性的收入,依法出租土地的租金收入等等。

随着我国城市化进程的加快,在以政府为主导的经济发展模式下,土地出让收入成为地方政府财政收入的主要来源,对城市的发展起到了重要作用。2001—2012年,全国地方财政基金收入中的土地出让收入由1296亿元上升到28418亿元,年均增长32.4%。

从土地出让环节看,在扣除征地拆迁和土地开发后的土地净收益才是地方政府的可支配财力。2007年以前,统计中没有土地成本的数据。根据全国财政预算执行情况报告,2008年,土地出让收入10772亿元,扣除土地成本3778亿元,土地净收益为6394亿元;到2012年,土地出让收入上升到28418亿元,土地成本也提高到22621亿元,土地净收益只有5797亿元。2008—2012年,土地总收入、成本和净收益分别年均增长了18.8%、24.2%和6%。可见,在土地出让总收入中,土地成本增长较快,导致净收益增长远远滞后于总收入的增长。

2008年和2009年的土地净收益占土地出让收入的比例维持在63%,而2010—2012年则分别下降到54%、28.1%和20.4%。可见,近两年征地拆迁等成本迅速增加,地方政府从土地出让环节得到的收益明显缩减。我们对2001—2007年土地成本占土地出让收入的比例进行估算,即由70%下降到64%,并依此推算出相关年份的土地净收益。结果表明,土地净收益占地方财政收入的比例波动较大,由2001年的5%提高到2003年的17.7%,又下降到2005年的12.4%,之后逐步提高到2010年的38.7%,2012年迅速下降到9.5%。

三、土地贷款收入

政府的土地收入还包括通过土地资产抵押获得的贷款收入。土地抵押贷款收入是将政府未来的土地出让收入“贴现”,政府提前支配这部分收入。根据国土部发布的《中国国土资源公报》,截至2012年底,全国84个重点城市处于抵押状态的土地面积为34.8万公顷,抵押贷款总额5.9万亿元。在土地抵押贷款中,住宅用地、商服用地、储备用地和工矿仓储用地分别占40%、28%、17%和12%。依上述比例计算,政府土地储备贷款总余额只有10115亿元,这显然与事实不符。在商业银行的统计中,一些地方土地储备贷款被归到了地方融资平台的项目贷款,而另一些地方政府贷款又被划入了公司信贷中。由此看来,政府土地抵押贷款占全部抵押贷款的实际比例要高得多。

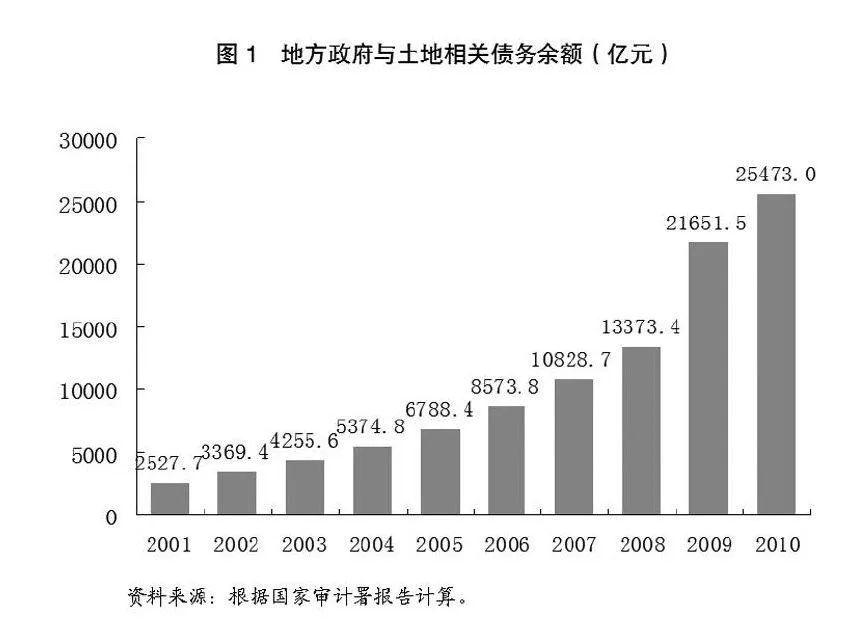

根据国家审计署的报告,截至2010年底,全国地方政府性债务余额10.7万亿元。从债务来源看,以银行贷款为主。在全部地方政府债务余额中,银行贷款为8.5万亿元,占79%,上级财政为4477.9亿元,占4.2%;发行债券7567.3亿元,占7.1%;其他单位和个人借款1万亿元,占9.8%。部分地方的债务偿还对土地出让收入的依赖较大。2010年底,地方政府负有偿还责任的债务余额中,承诺用土地出让收入作为偿债来源的债务余额为25473.5亿元,占当年全部地方政府债务的24%。1997年以来,我国地方政府性债务规模随着经济社会发展逐年增长。根据报告中提供的分阶段债务平均增长率,可以计算2001—2010年地方政府债务规模,并根据2010年与土地相关债务占全部债务的比例计算出各年与土地相关债务量,如图1所示。到2010年,与土地相关政府债务达到2.5万亿元。

2010年以后,金融监管部门严控地方政府融资平台贷款,与政府有关的中长期贷款增速出现明显下降,那么地方政府债务增速是否也会同步下降呢。实际上,又有一些新的因素影响到地方政府债务融资。第一,城投债的发行快速扩容。2009—2011年,发行量分别达到1530亿元、2970亿元和3644亿元。2012年城投债发行出现井喷,全年达到1.26万亿元。第二,委托贷款规模增长迅速,2010—2011年的增加额都超过了1万亿元,其中许多直接贷给了地方政府投资公司。第三,信托贷款大幅度增长。其中,信托公司与地方融资平台进行了大量合作。截至2013年一季度末,信托对政府主导的基础产业配置比例为25.8%,即在8.7万亿元信托资产规模中占据了2.1万亿元。①

由此可见,2010年以后,地方政府债务规模并没有因为银行表内业务的缩减而明显收缩。2011—2013年的增幅仍然不低。1996—2010年,地方政府债务余额年均增长30%以上,我们以15%计算,2011—2012年,地方政府债务余额分别达到12.3万亿元、14万亿元。以土地相关债务占当年全部地方政府债务的24%计算,2011—2012年,与土地相关政府债务分别达到2.9万亿元和3.4万亿元。

注:①《地方极度缺钱转道信托》,新华网2013年5月12日。

(刘立峰,国家发展改革委投资所研究员)