贷款利率对国房景气程度的影响研究

2013-12-29 00:00:00孙维丰李军

中国经贸导刊 2013年32期

摘要:随着利率市场化程度的逐步提高,利率作为一种调控杠杆对房地产业发展的影响有必要重新审视。基于此,笔者通过运用向量自回归模型中的稳定性检验和协整检验等方法来分析贷款利率对国房景气分类指数的影响,进而得到贷款利率变动对全国房地产开发景气程度的影响情况,对于研究利率对房地产业发展的影响具有一定的现实意义。

关键词:利率 国房景气 协整检验 分类指数

一、引言

宏观调控中的货币政策作为央行进行调控的重要工具,其所有举措对于房地产业发展的影响都值得我们关注。随着利率市场化程度的逐步提高,利率作为一种调控杠杆对房地产业发展的影响有必要重新审视。同时,从土地、资金、开发量、市场需求等角度最能反映全国房地产业的基本运行状况的国房景气分类指数,包括:房地产开发投资、本年资金来源、土地开发面积、商品房空置面积、房屋施工面积、商品房平均销售价格,为预测未来房地产业发展趋势提供信息,为国家宏观调控提供预警机制,为投资者选择投资机会提供了统计信息。因此,通过研究利率变动对国房景气分类指数的影响效果,得到利率变动与国房景气程度两者之间的关系,对于研究利率对房地产业发展的影响,进而对国家宏观调控政策中的利率政策提出相关意见,使房地产业健康持续的发展具有一定的现实意义。

二、理论模型

针对利率变动和国房景气程度之间的关系问题,本文采用了经济计量学中向量自回归模型(VAR)的平稳性检验和协整检验等方法进行研究。

(一)平稳性检验

传统经济计量模型是根据某种经济理论和某些假设条件建立回归模型,描述各个变量之间相互依存、互为因果的关系。前提条件是回归时要求时序变量是平稳的,否则会产生伪回归现象而且直接运用变量的水平值研究经济现象之间的均衡关系容易导致谬论。现实中的经济变量几乎都是非平稳的,因此,建模前需对变量进行单位根检验。本文选择采用ADF(Augmented Dickey-Fuller UnitRoot Test)检验法来判断时间序列的平稳性。ADF 单位根检验是对时间序列数据进行平稳性检验的一种常用方法。其原理是通过在回归方程右边加入因变量yt 的滞后差分项来控制高阶序列相关:

■

扩展定义将检验原假设为:序列存在一个单位根;备选假设为:不存在单位根序列yt 可能还包含常数项和时间趋势项。判断λ的估计值*是接受原假设或者备选假设,进而判断一个高阶自相关序列AR(p)过程是否存在单位根。

(二)协整检验

有关协整的检验,目前主要从对象上可以分为两种:一种是基于回归系数的协整检验(典型代表是 Johansen 协整检验);另一种是基于回归残差的协整检验,如 CRDW 检验、EG 两步法检验、DF 检验和 ADF 检验等。由于基于残差的协整检验存在诸多的缺点和不便之处,本文采用 Johansen 协整检验,这也是得到人们普遍公认的最好检验协整方法之一。它的优势是克服了基于回归残差的检验的诸多劣势,是一种较好的协整检验方法,得到广泛运用和认可。Johansen 协整检验是基于回归系数的协整检验,其主要思想是:首先建立一个 VAR(p)模型yt =A1yt-1+···+Apyt-p+Bxt+εt t = 1,2,3,···T(2.1)

其中y1t ,y2t, ykt,都是非平稳的 I(1)变量; xt 是一个确定的 d 维的外生向量,代表趋势项、常数项等确定性项;εt 是 k 维扰动向量。将上式经过差分变换以后,可得下面的式子:

■(2.2)

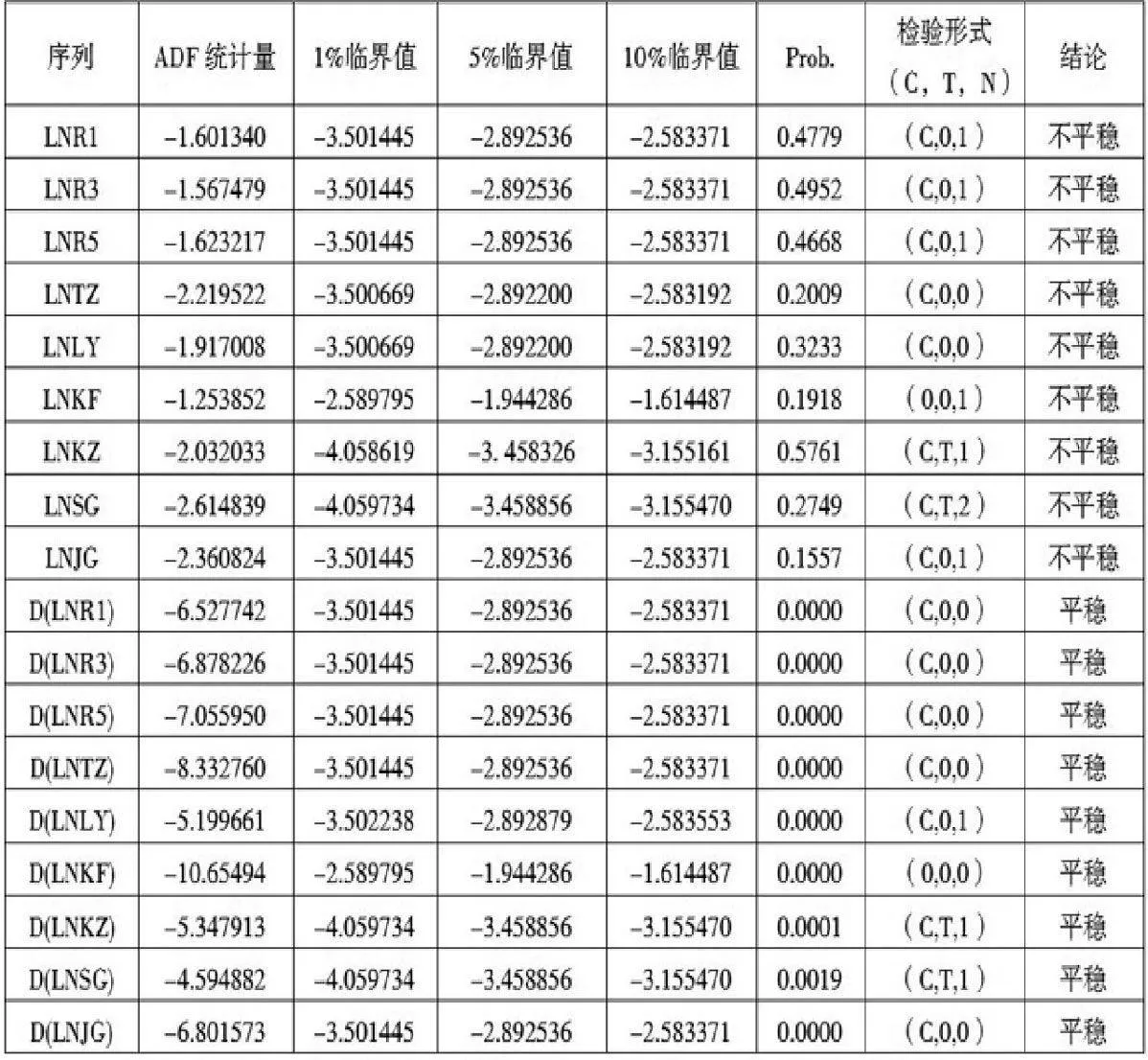

由于I(1)过程经过差分变换将变成I(0)过程,即将(2.2)中的Δyt ,Δyt-j(j=1,2,… p)都是I(0)变量构成的向量,那么只要Πyt-1 是 I(0)的向量,即y1, t-1, y2, t-1,···yk, t-1之间具有协整关系,就能保证Δyt 是平稳过程。变量y1, t-1, y2, t-1,···yk, t-1之间是否具有协整关系主要依赖于矩阵Π的秩。设Π的秩为 r,则存在 3 种情况:r=k,r=0,0 I 如果 r=k,显然只有当y1, t-1, y2,t-1,···yk, t-1都是I(0)变量时,才能保证Πy t-1 是 I(0)变量构成的向量。而这与已知的 I(1)过程相矛盾,所以必然有 r II 如果 r=0,意味着 Π =0,因此式(2.2)仅仅是个差分方程,各项都是I(0)变量,不需要讨论y1, t-1, y2, t-1,···yk, t-1之间是否具有协整关系。 III 下面主要讨论 0 当 0 Π =αβ′ (2.3) 其中r(α)=r, r(β)=r将前面式子带入到(2.3)得到: ■(2.4) 上式要求β′yt-1为一个 I(0)向量,其每一行多是I(0)组合变量,即 β 的每一行所表示的y1,t-1, y2,t-1,···yk, t-1的线性组合都是一种协整形式,所以矩阵 β 决定了y1, t-1, y2,t-1,···yk, t-1之间协整向量个数与形式,因此β′就是协整向量矩阵,r 为协整向量个数。矩阵α 的每一行αi是出现在第 i 个方程中 r 个协整组合的一组权重,称为调整参数矩阵,且α 和β 不是唯一的。将yt 的协整检验变成对矩阵 Π 的分析问题,这就是 Johansen 协整检验的原理以及过程。 三、实证分析 (一)数据选取 根据中国的实际情况,选取一年期贷款利率,三至五年期贷款利率,五年以上期贷款利率作为衡量利率的标准,分别用R1,R3,R5表示;选取房地产开发投资,本年资金来源,土地开发面积,商品房空置面积,房屋施工面积,商品房销售价格作为衡量房地产景气程度的标准,分别用TZ,LY,KF,KZ,SG,JG表示。选取2004—2011年月度数据,全部来自国家统计局和凤凰财经网。为了消除异方差,模型中的LNR1,LNR3,LNR5,LNTZ,LNLY,LNKF,LNKZ,LNSG,LNJG分别是对以上变量取自然对数所得。数据运算采用Eviews完成。 (二)平稳性检验 首先,对各个变量进行平稳性检验,检验结果如表1所示: 由表1检验结果可得,这九个变量水平值的ADF统计量都分别大于1%、5%、10%临界值,说明不能拒绝单位根假设,即这九个变量的水平值序列都是不平稳的。然后对它们的一阶差分再做平稳性检验,可以发现一阶差分的ADF统计量在1%、5%、10%的显著性水平上都小于其临界值,拒绝单位根假设,说明这几个序列经过一阶差分后是平稳序列。因此可以运用协整检验来检验利率分别与这几个变量之间的长期均衡关系。 (三)协整检验 利率和国房景气分类指数的协整检验结果如表2所示: 从利率与房地产开发投资之间关系的协整检验结果来看,它们之间存在4个协整关系,采用Johnson协整向量估计方法,得到利率变动对房地产开发投资变动影响的长期方程为:LNTZ = 0.231231LNR1-0.442143 LNR3+0.414076LNR5 即LNR1每上升1个百分点,则LNTZ上升0.231231个百分点;LNR3每上升1个百分点,则LNTZ下降0. 442143个百分点;LNR5每上升1个百分点,则LNTZ上升0. 414076个百分点。 同理,本文分别对LNLY、LNKF、LNKZ、LNSG、LNJG与LNR1、LNR3、LNR5做了协整检验,得出以下检验结果: LNR1每上升1个百分点,则LNLY上升1.361429个百分点;LNR3每上升1个百分点,则LNLY下降1.290618个百分点;LNR5每上升1个百分点,则LNLY上升0.529849个百分点。 LNR1每上升1个百分点,则LNKF下降5.485280个百分点;LNR3每上升1个百分点,则LNKF 下降2.115957个百分点;LNR5每上升1个百分点,则LNKF上升8.497824个百分点。 LNR1每上升1个百分点,则LNKZ上升2.774340个百分点;LNR3每上升1个百分点,则LNKZ上升5.139530个百分点;LNR5每上升1个百分点,则LNKZ下降8.994738个百分点。 LNR1每上升1个百分点,则LNSG上升2.034180个百分点;LNR3每上升1个百分点,则LNSG上升0.124954个百分点;LNR5每上升1个百分点,则LNSG下降2.202532个百分点。 LNR1每上升1个百分点,则LNJG上升0.431860个百分点;LNR3每上升1个百分点,则LNJG上升0.073701个百分点;LNR5每上升1个百分点,则LNJG下降0.117044个百分点。 四、结论 本文实证分析可以得出,利率变动对国房景气程度的影响是显著的,利率通过对国房景气分类指数的影响来间接影响国房景气程度。其中对房地产开发投资影响最大的是R3,所以降低R3可以增加房地产开发投资,R5对其影响次之,R1对其影响最小。对本年资金来源影响最大的是R1,R3次之,R5最小。对土地开发面积影响最大的是R5,R1次之,R3最小。对商品房空置面积影响最大的是R5,R3次之,R1最小。对房屋施工面积影响最大的是R5,R1次之,R3最小。对商品房销售价格影响最大的是R1,R5次之,R3最小。因此,想要提高国房景气分类指数就可以通过调整对应的利率即可达到。综合来讲,对国房景气程度影响最大的是五年以上期的贷款利率,即长期利率。研究利率变动对国房景气分类指数的影响,得出利率对房地产业发展的影响,进而对国家宏观调控政策提出相关意见,使房地产业健康持续的发展。 参考文献: [1]宋勃,高波.利率冲击与房地产价格波动的理论与实证分析:1998—2006[J].经济评论,2007(4):46—5 [2]李素霞,庞如超.谈利率变动对我国房地产价格的影响[J].商业时代,2008(20):77—78 [3]宋玉娟.银行利率与房地产业关系的实证分析[J].经济纵横,2005(9):91—92 [4]王家庭,张换兆.利率变动对中国房地产市场影响的实证分析[J].中央财经大学学报,2006(1):54—59 [5]章辉赞,张红.加息对我国房地产市场的影响分析[J].中国房地产金融,2005(3):30—32 [6]姚峰.利率变动对房地产价格的影响研究[D].中南大学,2009—11—21 (孙维丰,1972年生,黑龙江大庆人,河北工业大学经济管理学院副教授。研究方向:项目管理。李军,1988年生,河北邢台人,河北工业大学经济管理学院研究生。研究方向:房地产开发与管理)