论保理业务在我国发展现状及其对策

2013-12-29 00:00:00邵晓燕张志耀

中国市场 2013年34期

[摘 要]本文主要是在对保理业务的分类、操作流程简介和功能分析的基础上对我国保理业务的发展进行了归纳总结。我国的保理业务在近几年发展迅猛,2012年保理业务量位居全球第一。通过我国的保理业务现状分析,本文指出了我国保理业务发展在现阶段面临的主要问题,并从宏观法律、保理商人才培训、保理商基础网络设施建设、企业保理意识四个方面进行了总结分析并提出了对应的措施。

[关键词]保理业务;现状及对策;中小企业

[中图分类号]F832 [文献标识码]A [文章编号]1005-6432(2013)34-0030-02

保理的历史悠久,其概念出现在三千多年前,当时的欧洲贸易中出现了佣金代理人(后被称为保理商),这种商务代理制预示着原始保理的起源[1]。对保理业务进行解读的经济理论主要包括信用交易理论、金融中介理论和信息不对称理论等。

1 保理业务的功能和流程

1.1 保理业务的主要功能

保理业务将国际贸易复杂、漫长、风险较大的结算融资业务交给了具有专业技术和经验的商业银行,出口商可以集中精力抓生产,这提高了交易效率,降低了交易风险。银行在为出口商提供这种综合性金融产品的同时,也增加了自己的收益,拓展了盈利空间。具体个案的需求不同,保理商对卖方提供承担风险、账目管理、催收账款或资金融通等服务。对卖方而言,利用保理业务可以达到隔离风险、降低经营成本、灵活运用资金等目的。

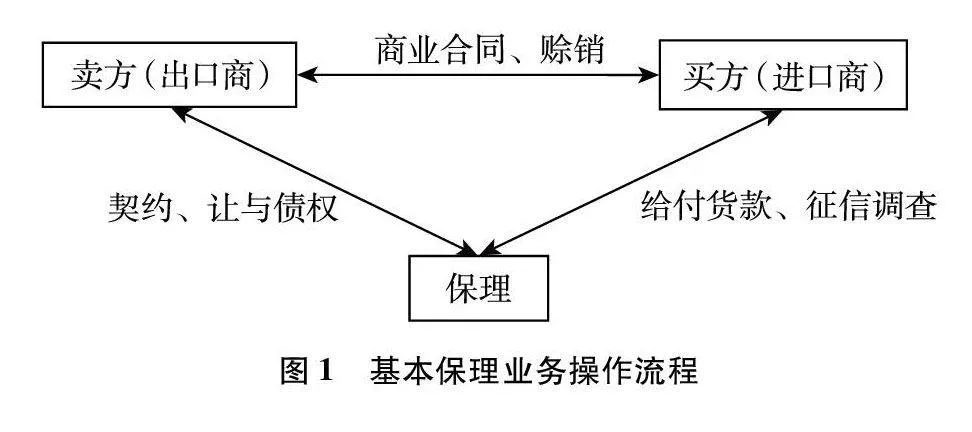

1.2 保理业务主要操作流程

保理业务的基本操作流程如图1所示,但是保理业务的操作流程并不仅限于此,其操作流程受外部条件的影响也有相应的变化和不同。此处仅介绍最基本的银行保理的操作流程。

首先,卖方与买方签订契约。卖方向保理商提出对进口商货款债权的承购申请。保理商对买方进行征信调查,征信调查通过后接受承购申请并与卖方签订契约。卖方将货物运送给买方并注明货款债权已让与保理商。保理商视情况对卖方拨付垫款,并于贷款债权届清偿期通知买方进行付款。进口商将款项给付于保理商,保理商在收妥货款后扣除各项款项并将余额返还卖方。至此,一项完整的保理业务完成。

2 中国保理业务的发展现状及问题剖析

2.1 我国保理业务的发展现状

由于手续繁琐、费用不菲,信用证式的结算方式在国际贸易中正越来越受到影响,结算方式非信用证化是一种新的发展趋势。保理业务在国际贸易的发展中正是迎上了这种新潮流。在我国出口贸易快速、稳步增长的同时,我国国际保理业务也快速增长。2012年我国的保理业务已经达到世界第一。

截至2012年,我国共有25家相关机构加入了FCI。其成员为:中国农业银行、中国银行、鑫银国际保理有限公司、嘉融信国际保理有限公司、三井住友银行(中国)有限公司等。需要注意的是,我国保理业务主要从业者还是银行,共有25家机构,银行就占了23家[2]。据估算,全球贸易方式中70%的赊销贸易以及61%的承兑交单都将是这一业务的潜在市场[3]。中小企业发展需要多方面的贸易融资和信用担保,保理业务的发展市场需求很大。

2.2 保理业务发展问题剖析

研究发现,我国保理业务主要存在以下问题:

(1)我国开展保理业务始于1992年,对应的相关法规却并没有得到重视和发展与之相适应。这种法规不健全带来的后果就是相关的保理业务纠纷不能得到适时的处理,对保理商和企业不明确的责任划分也将成为市场的发展阻碍。

(2)我国的保理业务信息化进程仍然较慢、电子化设施也得不到应有的利用。我国商业银行保理业务尚未建立起完善的交互网络,相对落后的硬件设施无疑会降低相互之间的信息传递效率。

(3)面对国际市场的激烈竞争,多数出口企业仍然满足于汇款、托收、信用证等传统交易模式。对于建立在商业信用基础上的保理业务,部分企业对其流程和优点仍然没有意识,所以在选择贸易支付方式时,这部分企业很少主动采用国际保理。

3 中国保理业务发展的影响因素及对策

3.1 我国保理业务主要影响因素

我国保理业务的发展离不开国家宏观环境、企业因素和保理商因素三个方面的影响。国际的宏观环境包括基本政治经济政策导向、相关法律法规体系的建立完善和交易体系建立等。保理商因素主要包括保理商的业务能力、行业发展趋势和相关基础设备的发展完善。

(1)我国的保理业务相关法律并不是十分完善、法规建设滞后于业务发展。这对我国的贸易发展造成了不良的影响。受我国企业发展竞争观念薄弱、缺乏忧患意识等因素影响,我国的商业信用交易体系的发展仍缺乏动力。

(2)保理商基础设施也在一定程度上对我国保理业务的进一步发展形成阻碍,从而对我国的保理业务走向国际市场产生不良影响。

(3)我国众多的中小企业对保理业务的理解也不够深刻。在交易观念上,当买方和卖方对产品有争议时,卖方更倾向于保证其利益可得性,这对保理业务在我国的发展和应用产生了极大的阻碍。

3.2 促进我国保理业务稳健发展的对策建议

综上所述,对我国保理业务稳健发展造成不良影响的原因主要是外部环境和内部环境的交织影响。针对上文分析指出的我国保理业务的各项问题,本文提出以下对策建议:

(1)宏观环境方面,在我国相关法规的制定上应当注意与基本法规相配套的法规建设,在此过程必须考虑到国情适用性来保证我国保理业务的健康发展以降低银企经营风险来提高效益。

(2)保理商基础设施方面,我国银企相关部门必须加大对保理业务电子信息业务的重视和投入。完善的网络管理系统对保理业务办理效率的提高不言而喻,保理业务的承接与进行都离不开企业的配合。

(3)企业意识方面,在防范国际性的保理欺诈过程中,加强国际合作是我国的必由之路。在企业层面上,国家应当加强对保理业务的促进、宣传,从而使更多的中小企业对保理业务有充分的理解和认识。

综上所述,我国应该在宏观微观两个层面上对保理业务的稳健发展创造良好的环境。宏观上,建立健全法律法规需要国家政府、保理商和企业的三方努力。微观上,保理商应该加大基础网络设施建设、加强人才引进与人才培训。企业也应加大对保理人才培养以提高其收益。

4 结 论

通过对我国保理业务发展现状及其问题的分析,本文发现我国的保理业务发展中仍然存在诸多问题,对我国保理业务发展和经济贸易发展造成阻碍。其相对应的对策包括建立健全法律法规、加大对人才引进和培训、加大其基础网络设施建设和注意相关风险防范。保理业务在国际贸易结算中优势的充分发挥能够提高我国的国际贸易份额,进而促进经济发展。

参考文献:

[1]夏颖.国际保理业务在我国发展的现状问题以及对策[J].时代金融,2010(6):20-22.

[2]黎孝先.国际贸易实务[M].2版.北京:对外经济贸易大学出版社,2002.8(2):38-43.

[3]宋淘.运用国际保理业务加强应收账款管理[J].财务管理,2005(4):35-37.

[4]国际保理商联合会网站http://www.factors-chain.com/

[5]武光磊.论保理业务在我国发展中的风险及对策[J].中国市场,2013(5).

[6]张春梅.浅析我国商业银行国际保理业务与发达国家差距的原因[J].中国市场,2012(22).