QFII及QDII制度下中港股市的联动性研究

2013-12-29 00:00:00王曼姿

中国市场 2013年42期

王曼姿:QFII及QDII制度下中港股市的联动性研究

[摘要]本文利用1993—2013年我国内地与香港股票指数的数据序列,把QFII和QDII政策实施的时间段分为三个阶段,采用格兰杰因果检验、单位根和协整检验,再建立误差修正模型。

[关键词]QFII;QDII;中港股市;联动性

[中图分类号]F832[文献标识码]A[文章编号]1005-6432(2013)42-0144-02

1引言

随着我国的资本市场的开放程度日渐提高,我国内地股票市场与外地股票市场的联动性,成为了一个很有趣的研究话题。在我国股票市场还未对外开放的时候,由于有很多内地企业均在内地和香港交易所同时上市,因此境外投资者大多以投资中国香港市场作为间接投资内地市场的渠道。随着QFII与QDII制度的实施,很多境外投资者能直接买卖国内股票,很多内地投资者也能直接投资外地市场的金融产品。我国资本市场的开放,必定会影响到我国内地与香港股票市场的相互关系。

2我国股票市场的开放与发展

自上海与深圳证券交易所成立以后,我国股票市场经历了不少改革和变化。而最重要的改变则是我国股票市场开始允许外来投资者参与。

青岛啤酒是我国第一家内地公司于香港发行H股上市。自此以后,很多内地企业也作出同样的动作。这是我国容许境外投资者以证券形式投资我国企业的开始,但并非投资我国股票市场的全面渠道和方法。

我国于2002年引入合格境外机构投资者(Qualified Foreign Institutional Investor,简称“QFII”)制度,令我国境外的机构投资者都可以在我国的股票市场参与投资。这是我国头一次允许外来资金直接流入资本市场。

我国在2006年引入合格境内机构投资者(Qualified Domestic Institutional Investor,简称“QDII”)制度,允许我国的机构投资者投资海外资本市场。

国家外汇管理局的资料显示,截至2013年6月26日,共有207家境外机构投资者得到QFII的资格,而资金的总额度超过434亿美元。有112家境内机构投资者得到QDII的资格,而资金的总额度超过858亿美元。

我国证监会于2013年7月宣布未来将把QFII的额度提高至1500亿美元,可知我国股票市场的开放程度将会继续增大。

3文献综述

关于我国股票市场对外开放的研究,目前主要是以QFII制度对股票市场的影响为主要的题材。商敬博利用2007—2010年的数据作出分析,发现QFII持股比例越高的股票,其股价波动就越大,因此QFII制度并不能对我国股票市场起到稳定的作用。殷红和蓝发钦于2007年的研究中,则发现QFII的投资能令某些行业的股票收益率水平有明显的增加,而境外投资者并不会令行业收益率的波动性增大。高振东于2008年的研究,也得出了沪深300指数与QFII持股指数有着相互影响的结论。

关于QFII与QDII的实施对我国市场与外地的联动性影响,在孔庆龙、樊锐和李媛的研究中,发现QFII制度的实施,令我国内地股市与中国香港股市的联动性增强。而潘文荣和刘纪显则针对QFII和QDII的制度对中美股市联动性的影响作出分析,也发现两者的联动性随着我国股市对外开放而显著增强,并存在着长期均衡关系。

4实证研究

41样本选择

本文的研究从彭博资讯选取了上证综合指数(SH)、深证综合指数(SZ)及香港恒生指数(I)的周数据作为样本。

上证综合指数和深证综合指数为上海证券交易所与深圳证券交易所的主要股票指数,能有效地反映我国股票市场的实际变动情况。而恒生指数则是香港股票市场的一个重要指标。

样本日期为1993年1月至2013年6月。为了比较QFII与QDII制度的实施后对于我国内地与香港股市联动性的影响,这次研究以下三段时间分开进行分析。第一段时间为QFII实施以前(1993年1月1日至2002年11月31日)。第二段时间是QFII实施以后及QDII实施之前(2002年12月1日至2006年4月12日)。第三段时间是QDII实施以后(2006年4月13日至2013年6月30日)。

为了消除异方差和数据波动的影响,对该三组时间序列取对数(LSH,LSZ,LHSI)以及一阶差分序列(DLSH,DLSZ,DLHSI)作为研究。所有数据分析均使用Eviews进行。

42格兰杰因果检验

为了解释我国内地与香港股票市场两者之间是否存在着互相引导关系,这次研究采用了格兰杰因果检验为数据进行分析。

在5%的显著性水平下,在QFII实施以前,恒生指数影响上证和深证综合指数; 在QFII实施以后及QDII实施之前,上证和深证综合指数影响恒生指数;在QDII实施以后,恒生指数只影响上证综合指数。

43单位根检验

在分析我国内地与香港股票市场两者的协整关系前,必须确保该两个变量均为同根的时间序列。因此,需要对数据进行单位根检验。

在95%的置信水平下,LSH,LSZ和LHSI均为非平稳时间序列。而经过一次差分后,DLSH,DLSZ和DLHSI的序列是平稳的。因为可以作出原序列是一阶单整的结论。

44协整检验

协整关系研究是用作分析变量之间的长期均衡关系。当数据通过单位根检验,同为一阶单整I(d)时,就可以进行协整检验。

上证及深证综合指数与恒生指数的协整检验

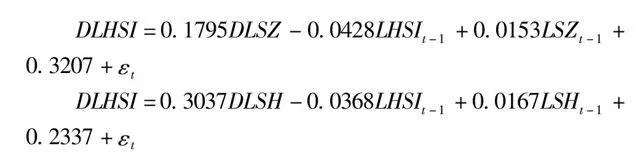

45误差修正模型

对数据进行协整检验以后,现在再对存在协整关系的数据建立误差修正模型。

5结论

(1)在QFII制度实施以前,我国股市只容许境内投资者参与,而且受到的管制较多。因此我国内地股市与香港股市并不存在任何协整关系,也没有显著的联动性。但在这段时间里,恒生指数还是能影响上证综合指数和深证综合指数,表示我国股市还是会受到外在经济环境影响。

(2)在QFII制度开始实施以后,我国股票市场开始允许境外投资者参与。我国资本市场与其他国家的市场的联系也有所加强。我国的深证综合指数与香港恒生指数存在着长期的均衡关系。由于我国经济对香港的影响越见明显,再加上当境外投资者有意买入国内企业的股票时,他们能选择国内市场的A股,或者是香港市场的H股,因此在格兰杰因果检验中可见,上证综合指数和深证综合指数影响恒生指数。

(3)在QDII制度开始实施以后,我国境内居民能投资外地市场,进行较多元化的投资,这令我国市场与外地市场的关系更加密切。我国的上证综合指数和深证综合指数都与香港恒生指数存在着长期的均衡关系,而且恒生指数也能够影响上证综合指数。

参考文献:

[1]潘文荣,刘纪显QFII及QDII制度引入后的中美股市联动性研究[J].江西财经大学学报,2010(1).

[2]孔庆龙,樊锐,李媛开放进程中的A—H股联动效应实证分析[Z].深圳证券交易所,2007

[3]殷红,蓝发钦行业视角下QFII影响中国股市的实证研究[J].国际金融研究,2007(10).

[4]高振东QFII对中国股市影响力的实证研究——基于协整和Granger因果关系的检验[J].2008(4).

[5]商敬博QFII对中国股市的稳定作用研究[J].科学技术与工程,2010(31).