浙江居民储蓄与股票交易额的关系研究

2013-12-29 00:00:00康文豪徐步云陶祥兴孙盼

中国市场 2013年44期

[摘要]在当前居民储蓄过高、股票市场低迷的形势下,研究它们的关系将有助于二者在经济发展中更好地发挥作用。本文以浙江省为研究对象,概述了该省居民储蓄与股票市场的现状,通过Johansen协整检验、Granger因果检验、向量自回归(VAR)模型、脉冲响应函数、方差分解等方法对居民储蓄与股票交易额的关系进行研究。得出四点结论:一是居民储蓄与股票交易额没有长期的稳定关系;二是股票交易额的变化影响着居民储蓄,而居民储蓄的变化并不明显影响股票交易额;三是股票交易额对居民储蓄的响应时间持续1年左右,在第2个季度到达顶点;四是居民储蓄对股票交易额的贡献率在30%左右,而股票交易额对居民储蓄无明显贡献。

[关键词]居民储蓄;股票交易额;向量自回归模型;脉冲响应函数;方差分解

[中图分类号]F832 [文献标识码]A [文章编号]1005-6432(2013)44-0028-04

1引言

随着经济的增长,我国居民储蓄不断攀升,近年来一直居于世界首位,而储蓄过高意味着投资或消费的不足,资金的活跃度低,不利于社会的发展。另外,我国股票市场在2011年年底再次转入低迷期,股票交易额在较低的水平上浮动,几乎停滞不前,股票市场未能充分发挥其对经济的积极作用。因此,在这个时期研究居民储蓄与股票交易额的关系极为必要,将有助于透视居民储蓄、股票市场间相互影响的周期与程度,引导居民储蓄向股票市场投资合理转化,从而降低居民储蓄,推动股票市场进一步发展,使二者在经济发展中更好地发挥作用。国内曾有学者对我国居民储蓄与股票交易额的关系进行实证研究,陈玉珍等(2005)认为,股票交易额影响着我国居民储蓄的变动,但居民储蓄的增长并没有引起股票交易额的增长。吴平凡(2007)的研究结果表明,股市交易的活跃程度和股指涨跌影响着投资者以及潜在投资者的储蓄行为,用来分流储蓄的股市并没有在很大程度上吸引住居民储蓄。康萌萌(2009)认为股票交易量 80%的增长依靠于经济增长和居民储蓄,而股市自身的发展对股票交易量的影响只占到 20%左右。李溪(2010)研究发现,长期来看居民储蓄额与股票市场成交额之间互为Granger原因,并且存在协整关系。张春雷(2011)通过实证分析推论出股票需求与储蓄存款同比增长率呈负相关关系。袁奥博(2013)研究认为,股票交易与居民储蓄存在长期稳定的关系,股票交易与居民储蓄负相关。

目前,国内学者均是对全国股票交易额与居民储蓄的关系进行研究,但全国范围内股票市场并未充分普及,经济发展不均匀。因此,本文以经济与股市均较为协调的浙江省作为研究对象,试图得出更有说服力的研究结果。

2现状概述

自2002年,浙江省居民储蓄快速上升,由年初的8823.12亿元突破万亿元大关,增长至年末的11242.84亿元,接着以较快速度增长,至2012年年末,居民储蓄余额已达66679.08亿元。其中,2002—2007年增幅较为平稳,2008年开始加速,2009年增幅最大,比年初将近增加1万亿元,2011年后增幅减缓。据统计,浙江省近年来人均居民储蓄在全国各省市中名列前茅,反映了本省人均收入水平较高,同时意味着可能存在消费或投资不足的问题。另外,浙江省股票交易额近年来经历了剧烈的波动,在2007年4月从3681.17亿元急速上升至9192.53亿元,接着大幅度向下波动,到2008年10月降至低谷1306.26亿元,2009年7月至2011年7月的两年间,一直在6000亿元的水平上下波动,其中在2010年11月与2011年3月两个时间段内骤增,分别高达18397.87亿元与13857.52亿元,然后快速跌落。2011年8月至今,股票交易额在4000亿元的水平上下波动。

近年来,浙江省股票市场的发展得益于经济政策、国际环境等有利条件,股票作为企业融资的来源,居民投资的渠道,对社会经济有多方面的影响。然而,从以上的数据分析中并不能看出居民储蓄与股票交易额的具体关系。因此,本文试图通过向量自回归(VAR)模型等方法对两者关系进行深入研究。

3实证研究

3.1数据收集

本文采用2009年1季度—2013年1季度浙江省经济相关数据进行实证检验,样本数据均由浙江省统计局及上海证券交易所、深圳证券交易所相关统计数据整理、计算而得。所选取的指标为浙江省城乡居民存款储蓄余额与股票交易额。由于数据的自然对数变换不改变原有的协整关系,并能使其趋势线性化,消除时间序列中存在的异方差现象,所以我们对所选的指标取了对数,分别记为:LSAVING,LSTOCK。

3.2单位根检验

单位根检验(Unit Root Test)主要用来判定时间序列的平稳性。如果一个时间序列的均值或协方差函数随时间变化而改变,那么这个序列就是不平稳的时间序列。如果改时间序列经过一阶差分后变为平稳序列,则称该序列为一阶单整序列,记为I(1);如果是经过d次差分后才平稳,则称为d阶单整序列,记为I(d)。

在进行时间序列分析时,应先进行平稳性检验并确定单整阶数。本文采用ADF检验方法,结果如表2所示。

从表2中可以看出,序列LSAVING,LSTOCK的ADF统计量均大于5%显著水平下的临界值,接受原假设,即时间序列是非平稳序列,含有单位根;而一阶差分序列*LSAVING,*LSTOCK的ADF统计量均小于5%显著水平下的临界值,拒绝原假设,是平稳序列,因此确定LSAVING和LSTOCK序列具有一阶差分平稳性即I(1)过程。

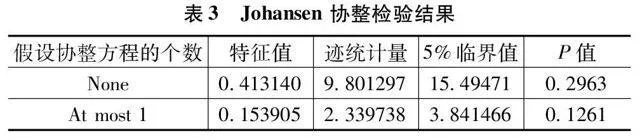

3.3协整检验

Johansen协整检验是基于回归系数的协整检验,也称为JJ(Johansen-Juselius)检验。这种检验法是Johansen和Juselius共同提出的在VAR模型的基础上对回归系数进行检验的方法,可以进行多变量协整检验。通过上面的单位根检验,可知LSAVING和LSTOCK是同阶单整序列,满足协整检验前提。现采用Johansen法来判断协整关系是否存在,检验结果如表3所示。

由表3可知,在5%的显著性水平上,没有协整关系的假设被接受。因此,居民储蓄与股票交易额没有长期的稳定关系。

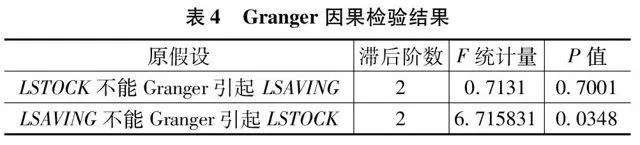

3.4Granger因果检验

Granger因果检验法,主要用来分析变量间的因果关系,判断一个变量的变化是否是另一个变量变化的原因。通过Granger因果检验可判断出变量y能在多大程度上被变量x的过去值解释,即加入变量x的滞后期后是否提高了解释力度。如果x与y的相关系数在统计上是显著的,则说明“y是由x Granger引起的”。

如果变量y受到变量x的滞后期影响,则x与y之间的Granger因果关系成立。Granger因果检验结果与滞后期p的确定有关。

Granger因果检验的原假设是:

H0:变量x不能Granger引起变量y

备择假设是:

H1:变量x能Granger引起变量y

由表4的检验结果可知,在5%的显著性水平下,变量LOG(SAVING)能Granger引起变量LOG(STOCK),即拒绝原假设;但变量LOG(STOCK)不能Granger引起变量LOG(SAVING),即接受原假设。这一结果表明,股票交易额的变化影响着居民储蓄,而居民储蓄的变化并不能明显影响股票交易额。

3.5VAR模型及其检验

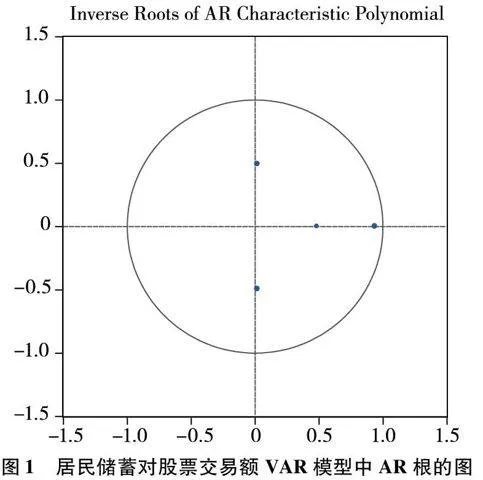

向量自回归(Vector Autoregressive,VAR)模型可以用来预测相关联的经济时间序列系统,并分析随机扰动对变量系统的动态冲击,进一步解释经济冲击对经济变量所产生的影响。在建立好VAR模型后,应检验被估计的VAR模型是否恰当。VAR模型滞后结构的确定非常重要,在滞后结构中可以确定合理的滞后阶数p,判断模型的稳定性,下面进行AR根的图检验。

若VAR模型所有根模的倒数均小于1,即都落在单位圆内,则该模型是稳定的;若VAR模型所有根模的倒数均大于1,即都在单位圆外,则该模型是不稳定的。若被估计的VAR模型不稳定,那么得到的结果有些是无效的。根据VAR模型,可生成AR根的图,从图1可以看出,所有单位根均落于单位圆内,因而所建立的VAR模型是稳定的。

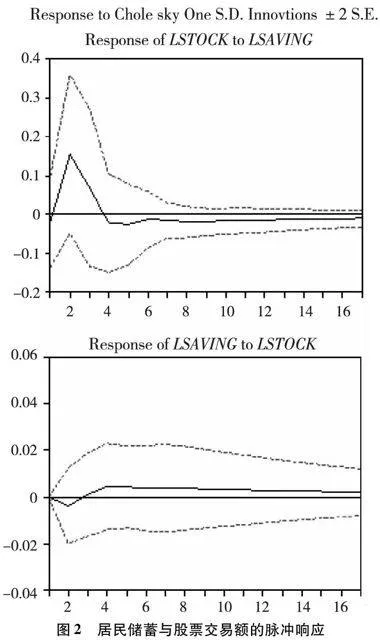

3.6脉冲响应函数

脉冲响应函数(Impulse Response Function,IRF)分析方法可用来描述一个内生变量对由误差项所带来的冲击的反应,就是在随机误差项上施加一个标准差大小的冲击后,对内生变量的当期值和未来值所产生的影响程度。

图2中横轴表示冲击作用的滞后期间数(单位:季度),实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。从中可以看出,当在本期给居民储蓄一个标准差的冲击后,股票交易额的响应在第2个季度达到最大,以后开始回落,第4期以后收敛于0,说明股票交易额对居民储蓄的响应时间持续1年左右。而居民储蓄对股票交易额的响应先负后正,在0附近小幅波动,响应不明显。

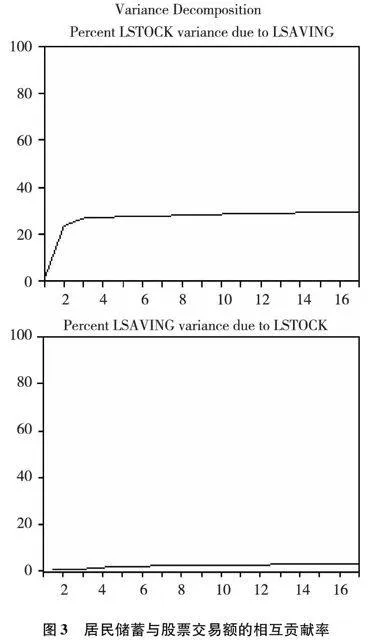

3.7方差分解

方差分解(Variance Decomposition)同样可用来研究VAR模型的动态特征。它通过分析每个结构冲击对内生变量变化产生影响的程度来评价不同结构冲击的重要性。VAR模型中的方差分解可以给出随机误差项的相对重要信息。

方差分解的基本思想是,把系统中的全部内生变量(k个)的波动按其成因分解为与各个方程信息相关联的k个组成部分,从而得到信息对模型内生变量的相对重要程度。

从图3所示的方差分解图中可以看出,浙江省居民储蓄对股票交易额的贡献率在30%左右,而股票交易额对居民储蓄无明显贡献。

4结论

根据浙江省居民储蓄与股票交易额的实证研究结果,结合本省的现状与实际情况,得出以下结论:

第一,居民储蓄与股票交易额没有长期的稳定关系。股票交易额的波动性极大,其变化多数源于经济政策、国际环境与自身发展等因素,受居民储蓄的影响极小。第二,股票交易额的变化影响着居民储蓄,而居民储蓄的变化并不明显影响股票交易额。当股票交易额大幅度上升时,居民储蓄的增速明显减缓,大量储蓄被转移到股市投资上。第三,股票交易额对居民储蓄的响应时间持续1年左右,在第2个季度到达顶点。当股市行情上扬时,部分居民储蓄转至股市,股票交易额受其影响的周期为1年左右,影响程度在半年后最为显著。第四,居民储蓄对股票交易额的贡献率在30%左右,而股票交易额对居民储蓄无明显贡献。股市行情走好时,股票交易额约有30%的增长量来源于居民储蓄。

居民在拥有资金时更倾向于储蓄,仅把股票市场当做一个投机的场所。当股票市场处于牛市时,居民往往把储蓄转向股市;当其处于熊市时,资金再次流回储蓄。因此,完善相关制度,提供有利条件促进股市健康发展,有助于解决储蓄过高的问题,在经济发展中更好地发挥作用。

参考文献:

[1]陈玉珍,等.我国股票交易额与居民储蓄存款之间的VAR模型分析[J].统计与决策,2005(2).

[2]吴平凡.我国居民储蓄和股票市场的相关性研究[D].成都:西南财经大学硕士学位论文,2007.

[3]康萌萌.经济增长、居民储蓄与股票交易量之间的联动效应[J].统计教育,2009(1).

[4]李溪.我国居民储蓄与股票市场联动性研究[D].大连:东北财经大学硕士学位论文,2010.

[5]张春雷.关于储蓄存款同比增长率与股票需求关系的思考[J].中国证券期货,2011(11).

[6]袁奥博,等.股票、债券投资和可支配收入与居民储蓄的关系[J].海南金融,2013(3).

[7]Kofi A.Amoateng,Do Stock and Home Ownership Influence U.S.Personal Savings[J].Managerial Finance,2002(4).

[8]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[9]张晓峒.EViews使用指南与案例[M].北京:机械工业出版社,2007.