动态环境下基于财务风险防范的战略预算管理模式

2013-12-29 07:09:42顾晓敏

中南林业科技大学学报(社会科学版) 2013年1期

薛 绯 ,顾晓敏 ,李 丹

(1.东华大学 管理学院,上海 200051 ;2.中南林业科技大学 学科建设处,湖南 长沙 410004;3.上海师范大学 商学院,上海 200235)

动态环境下基于财务风险防范的战略预算管理模式

薛 绯1,2,顾晓敏1,李 丹3

(1.东华大学 管理学院,上海 200051 ;2.中南林业科技大学 学科建设处,湖南 长沙 410004;3.上海师范大学 商学院,上海 200235)

企业竞争的动态复杂使企业财务风险剧增,通过分析战略管理与财务管理在理论上的契合,构建了基于财务风险防范的战略预算管理模式,探讨了预算管理与战略管理全面衔接的实施过程,提出了基于财务风险防范的战略预算管理模式过构建程中要注意的问题。

战略预算管理;动态竞争;静态匹配;动态管理

无论是理论研究还是管理实践都表明,随着全球一体化进程的加速,企业竞争环境日趋激烈,财务风险也不断增加,预算作为一种系统的资源配置方法,已经成为许多企业实现企业战略目标和防范财务风险的控制工具[1]。在企业战略经营与管理控制整个过程中,基于财务风险防范的战略预算管理由于实现了战略管理与绩效管理的有效衔接,因而处于“战略管理——预算管理——绩效管理”这一管理控制链的中心环节。建立基于财务风险防范的战略预算管理体系既能调动企业内外部资源实现资源的优化配置,又能有效防范企业财务风险,保障企业战略的落实[2]。然而,许多企业在战略预算管理的实践过程中,仍然存在预算与战略、预算与财务风险、预算与业务流程运作相脱节的现实问题,造成战略预算管理在企业财务风险防范功能的发挥方面徒有虚名。分析这些问题产生的原因,最主要的问题在于当前我国公司治理制度的不完善。特别是伴随着经济增长方式的转变,许多企业还没有从根本上考虑到预算管理与企业发展战略,以及预算管理与企业经营环境之间的关系,尤其是没有系统思考预算管理各要素之间的静态匹配、动态调适与整体集成等关系,本文拟通过对企业战略预算管理相关理论的探讨,构建基于财务风险防范的战略预算管理框架。

一、预算管理与战略管理的理论契合

预算管理与战略管理两者之间存在着内在联系和理论契合。首先,由于预算作企业战略的行动安排,是对企业战略和管理方针的量化,使企业战略与企业日常业务经营得以沟通,实现了企业经营管理的良性循环。因而预算必须体现企业战略,预算目标受企业战略决定。而作为企业长期经营方针的企业战略可以通过预算得以贯彻实施,企业的战略意图应该体现在年度预算和业绩目标责任书中,企业战略可以通过预算进行合理部署。因此,预算管理只有对接战略管理才能发挥更好的作用。其次,战略是企业整体经营目标,虽然战略目标可以明确未来任务和具体方向,但战略任务的完成必须量化为具体的指标体系才能得以执行。而预算管理正好以企业的整体战略为出发点和归宿点,可以将企业战略目标分解和细化为具体的经营目标,通过各业务单元的自下而上的落实执行,保证企业战略目标的实现。因此,预算管理是企业战略实施的保障与支持系统,是实现企业整体战略的工具。第三,作为推进和实现战略目标的重要工具和有力手段,预算管理不仅可以通过与各业务经营单位协调与沟通,促使各业务经营单元全方位地参与到企业战略目标执行中来,全过程监测各业务单元的战略执行情况,而且能够将企业整体战略目标逐级分解为企业的具体经营目标,合理配置技术、人才、资金等各项资源,保证各业务单位之间的良性运行。最后,预算管理在分解企业战略目标时,不仅使各业务单位获得完成该目标所需要的资源,明确了自己应当承担的目标任务,而且可以严格界定各单位之间应当承担的责任、权利与义务,为企业进行业绩评价和战略评估奠定了较好的前期基础,便于企业统一按照预算达成情况予以考核和评价,因而,预算管理成为企业实现各单位责权利的统一的手段,是企业进行业绩评价和战略评估的标准来源和基本标杆。

如图1所示,预算是战略实施和控制的重要手段。预算管理的目标要和战略管理目标保持高度一致,预算管理中的经营目标是战略管理策略目标的具体体现,预算管理中的经营计划是战略管理中战略计划的细化,预算管理中的监督控制是战略管理分析评价思想的具体体现,二者之间有着理论上的高度契合。战略预算管理将预算管理同战略管理有机结合起来,使企业对外部环境可以做出迅速反馈,可以实现内部资源优化配置,提高企业战略管理的水平,有力地防范财务风险的发生[3]。Anthony 认为,作为企业经营管理系统的重要组成部分的“预算控制”,上联战略、下联具体经营业务和作业流程,引导着个人行为朝着组织既定的财务总目标和分目标前进,是组织资源优化配置和提升竞争优势的重要工具[4]。

图1 预算管理与战略管理理论契合

二、基于财务风险防范的战略预算管理应用模式的构建

作为企业经营管理的重要支撑的战略预算管理是以组织战略为核心,以谋求组织价值最大化为最终目标,通过运用多种技术手段和方法,展开对企业财务、内部业务流程和外部市场、顾客等综合信息,对组织所处竞争环境和组织自身战略资源及能力的评估,制订出组织长期、中期、短期发展计划及相应的资源配置计划,保障公司战略相关行动得到优先的资源配置和保证,提升组织长期竞争优势,促进企业可持续发展[5]。因此,战略预算管理是现代战略环境下产生的一种全新管理模式,它从企业的整体战略目标出发,在战略分解和业务计划制定的基础上,通过对预算目标、预算编制、预算执行、预算控制、预算评估等流程的科学设计,以合理的组织体系为保障,协调企业运营与管理的各个层面,充分调动企业内外部资源,将有限的资源投入到了无限的价值增值的过程中,实现了责权利关系的均衡,保证了战略目标与预算管理目标的一致性,达到了以战略驱动、预算平衡、资源整合的目的,促使战略目标得以实现,是一种全员参与、全过程控制和全方位配合的管理体系。战略预算管理的应用框架如图2所示。

图2 战略预算管理应用框架图

基于财务风险防范的战略预算管理应用框架的构建将预算指标与组织战略有机结合,采取内部评价与市场化评价相结合的手段,预算起点由战略决定,弥补了传统预算管理模式中财务指标与非财务指标结合不紧密的欠缺,实现了预算管理与战略管理的全过程互动,既可以有效防范企业财务风险的发生,也有助于组织长远竞争优势的获得和保持。

三、预算管理与战略管理全面衔接的实现

从理论上来分析,企业提升企业内在价值和保持长期竞争优势的方法有许多种。然而,战略预算管理体系作为企业战略经营的重要组成部分,可以内在地驱使企业追求卓越,从根本上促进企业成长。因而,战略预算管理是真正实现战略驱动运营的前提,而实现战略管理与预算管理的有效衔接是构建战略预算管理的关键环节[6]。要实现战略管理与预算管理的有效衔接必须做好以下几个方面的工作。首先,要全面树立战略预算的意识。公司高层要从思想上高度重视战略预算管理体系的构建,要在企业内部营造战略预算的文化氛围,使全体员工认识到战略预算管理对企业经营的重要性,鼓励全体员工积极参与到战略预算的过程中来;其次,从具体操作上,需要通过流程分析进行业务流程重组,寻找战略管理和预算管理有效衔接的关键点,并引入相应的信息系统将战略管理与预算管理两者之间的关键衔接点固定,实现战略预算的常态化管理。由于战略管理主要包括战略环境分析、战略目标与方案规划、战略措施的制定、战略动态适调等基本内容模块。而预算管理包括预算目标、预算编制、预算审批、预算执行、预算考核和预算调整等内容模块。构建战略预算管理体系,必须实现战略管理与预算管理两者的内容模块的有效衔接,才能形成一个闭环管理系统。下面展开对战略预算管理关键衔接点的分析。

首先,实现战略目标与预算目标的有效衔接。将预算与企业战略目标进行全面衔接是构建战略预算管理的第一个关键点。战略预算管理目标的设定应以企业战略发展目标为起点,企业预算管理目标必须保持和战略管理目标的一致性。战略预算编制以前必须进行相应在市场分析、行业分析和环境分析,进行市场细分和市场趋势预测是是战略投资规划的重要内容,而战略投资规划是企业进行战略预算的重要参考资源,战略目标中的利润率估计是企业战略预算成本的重要参考资源。

其次,实现部门业务预算和年度工作计划的有效衔接。战略规划既是对企业战略目标的具体分解,也是各业务部门制定工作计划、进行业务预算、编制成本预算的主要依据,各部门根据战略规划配置相应的战略资源。因此,年度工作计划可以说是实现战略管理和预算管理有效衔接的重要桥梁。如果各业务部门在战略预算过程中能够充分考虑战略措施、工作计划和业务预算,可以较好地实现战略与预算的有效衔接。

第三,实现战略执行与预算审核的有效衔接。各业务部门编制的年度工作计划是否与企业战略目标一致,业务预算是否符合战略管理的要求,是决定战略预算管理体系是否成功的前提条件。为了确保业务计划与企业战略措施的一致性,实现战略执行与预算审核的有效衔接,确保部门预算有据可依,战略管理部门需要参与战略预算的审核。

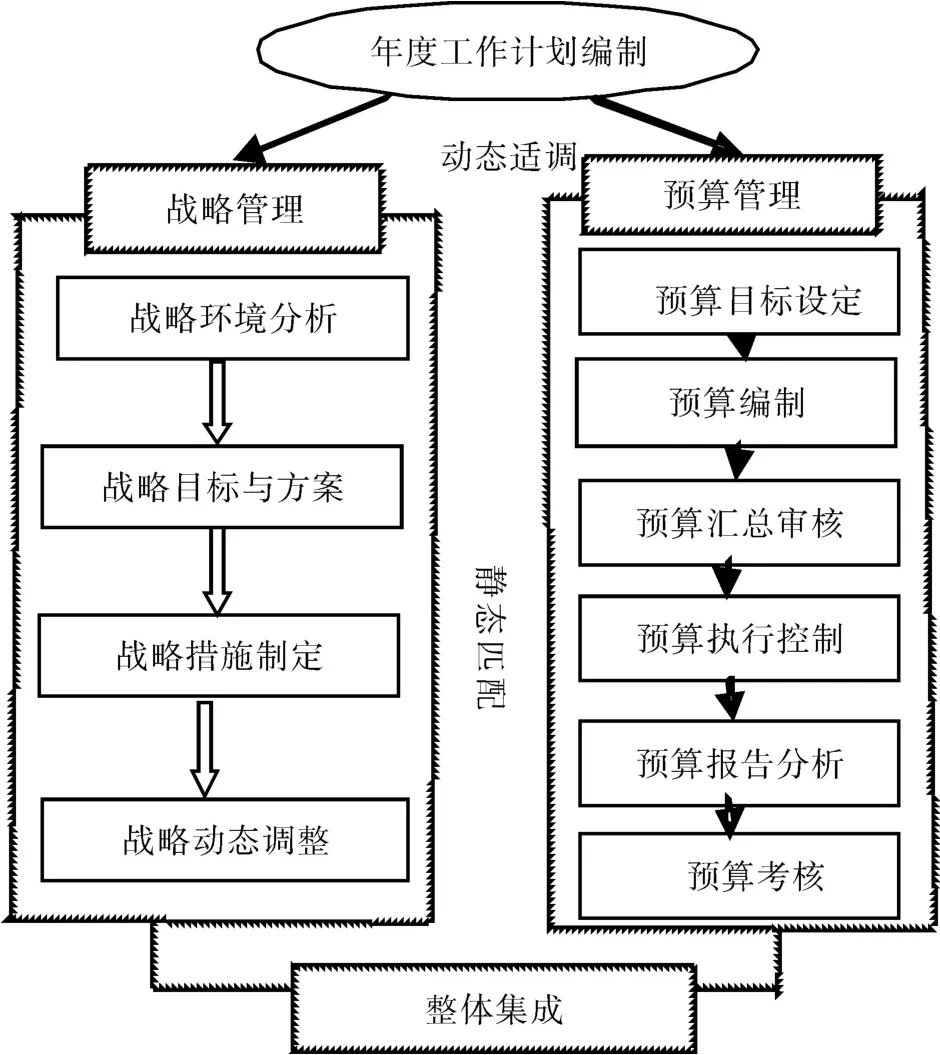

第四,实现战略评估与预算评估的有效衔接。由于战略目标通过预算管理平台进行量化后,层层分解到各预算责任单位,因此,战略目标的完成可以通过预算反映出来。通过对预算相关信息的评估分析,可以得出战略完成的效益以及企业战略目标的可行性,由此也可以对下一年战略目标与战略举措进行相应的调整。预算评估不能仅限于预算完成情况的分析,而应该关注资源的使用效益。而战略目标的调整又形成来年战略预算编制的参考依据。由此往返,形成战略管理与预算的静态匹配与动态适调。战略管理与预算管理全面衔接的关键环节可参见图3。

四、研究结论与建议

作为实施企业战略经营的有效工具,基于财务风险防范的战略预算管理在当前动态竞争环境下具有十分重要的意义。因为基于财务风险防范的战略预算管理是在环境分析的基础上,联结战略与业务流程的重要工具。企业从战略视角出发来系统设定战略预算管理目标,不仅能有效克服传统预算管理的片面性和短期性,也能提高企业战略实施的针对性。本文运用战略管理与预算管理相关理论,从财务风险防范角度出发,将企业战略环境与企业预算管理结合起来,探讨了企业竞争战略与预算管理之间的静态匹配和动态调适关系,通过以企业发展战略作为实施预算管理的导向,系统构建基于财务风险防范的战略预算管理基本框架,并说明了企业在构建基于财务风险防范的战略预算管理模式过程中,必须从实际操作方面实现战略管理和预算管理关键点的衔接。

图3 静态匹配、动态适调的战略预算管理整体框架图

需要说明的是,基于财务风险防范的战略预算管理模式的构建是一个系统工程,首先必须取得领导的同意和重视才能扎实推进这项工作[7]。因此,企业要建立并强调“目标引导、业务先行、预算跟进”的理念,组织成立由企业领导和各主要业务部门的负责人组成的战略预算管理委员会,并强化和落实战略预算管理委员会的职责,切实提高战略预算管理的执行力度,避免战略和预算脱节,保证与战略挂钩的预算业务的顺利完成,实现战略对预算的引导作用,预算对战略的支撑作用[8]。其次,由于业务部门既是战略预算管理的参与者,同时也是战略预算管理的具体执行者。因此,战略预算管理部门在参与业务计划的制定和战略预算的审核过程中,必须明确划分各业务部门在业务计划编制、审核及预算管理中的具体职责。只有业务部门从业务的角度参与战略预算管理,避免战略预算计划完全由预算管理部门和战略管理部门来完成,企业战略预算管理才能和企业经营实际挂钩。最后,建立基于财务风险防范的战略预算管理体系,必须引入预算管理信息系统,通过战略管理信息系统和预算管理信息系统的建设,实现战略管理和预算管理流程衔接的信息化,为业务部门提供实时信息,促进业务部门及时纠正执行偏差,以强化预算管理对战略管理与的支撑作用,提高战略预算管理与企业生产经营的工作效率。

[1] 文勐珑. 高校财务风险的形成机理及防范机制分析[J].中南林业科技大学学报(社会科学版),2011,(2):25-28

[2] 李志斌.组织转型视角的预算管理研究[J].会计研究,2006,(11):53-61

[3] 马良渝,罗 玫,文 佳.论超越预算与改进预算的融合[J].财会通讯(理财版),2008,(3):84-85

[4] 罗伯特·安东尼,维杰伊·戈文达拉扬.管理控制系统[M].许锐,译.北京:机械工业出版社,1999:213.

[5] 高 晨.企业预算管理——以战略为导向[M].北京:中国财政经济出版社,2004.

[6] 汪家常,韩伟伟.战略预算管理问题研究[J].管理世界,2007,(1): 137- 138.

[7] 蔡 飞,张昌文.论高校财务风险与审计防范[J].中南林业科技大学学报(社会科学版),2007,(3):30-33

[8] 于增彪.ABC电力公司全面预算管理的困境[J].新理财,2006,(6): 32- 41.

A Study of the Model of Strategy Budget Management Based on Financial Risk Prevention in a Dynamic Environment

XUE Fei1,2, GU Xiao-min1, LI Dan3

(1. Management College, Donghua University, Shanghai 200051; 2. Off i ce of Development Planning and Discipline Construction, Central South University of Forestry & Technology, Changsha 410004, Hunan, China; 3. Business School, Shanghai Normal University, Shanghai 200235, China)

The complex and dynamic of business competition makes the fi nancial risk of corporate increase sharply. By the analysis of the theoretical fi tness of strategic management and fi nancial management, this article constructs strategic budget management model based on the fi nancial risk prevention, explores the implement process of the overall convergence of budget management and strategic management and puts forward what we should pay attention to in the process of constructing strategy budget management model based on fi nancial risk prevention.

strategy budget management; dynamic competition; static matching; dynamic management

F23

A

1673-9272(2013)01-0043-04

2012-11-26

薛 绯(1969-),女,湖南永州人,东华大学管理学院博士研究生,中南林业科技大学学科建设处讲师,研究方向:财务风险管理。

顾晓敏(1961-),女,浙江象山人,东华大学管理学院教授,博士生导师,研究方向:财务管理。

[本文编校:杨 灿]

猜你喜欢

当代水产(2022年1期)2022-04-26 14:34:58

选煤技术(2022年1期)2022-04-19 11:14:56

现代企业(2021年2期)2021-07-20 07:57:18

在线学习(2021年12期)2021-01-03 20:20:00

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知识经济·中国直销(2018年8期)2018-08-23 09:15:52

知识经济·中国直销(2017年11期)2017-11-28 05:32:35

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国劳动关系学院学报(2015年6期)2015-09-26 12:24:21