东亚金融危机:典型事实与成因逻辑

2013-12-23 03:51:12李濛,宋科

中国流通经济 2013年3期

李 濛, 宋 科

(中国人民大学, 北京市100081)

一、问题的提出

东亚爆发金融危机,令大多数经济学家始料未及。自1993 年世界银行发表了《东亚的奇迹:经济增长和政府政策》之后,东亚国家一直被视为发展中国家的发展典范,东亚模式也成为其他发展中国家效仿的榜样。即使在危机前,东亚各国的宏观经济都呈现出良好的发展势头,例如强劲的经济增长、温和的通货膨胀、平衡的财政收支等。但是,1997 年7 月,一场金融风暴席卷了东南亚国家,泰国、菲律宾、马来西亚和印度尼西亚的货币大幅贬值,股市暴跌,经常项目赤字剧增,经济增长明显放缓(详见表1)。

二、过度负担的外债水平与失控的资本流动

纵观整个东亚危机,大致可分为三个阶段:第一阶段为金融危机在泰国率先爆发;第二阶段为泰国的金融危机向其他亚洲经济体(尤其是与泰国具有近似特征的“同质经济体”)扩散;第三阶段为东亚金融危机造成全球范围内的金融动荡。东亚金融危机与此前拉美金融危机的演进路径相似:出于对新兴市场国家安全性的普遍担忧,各种性质的外资向来处于高度戒备状态,一旦有风吹草动就纷纷撤离东道国,这给本来就高度依赖外资的东亚各国造成了沉重打击。①

从经常项目来看,在国内投资超过储蓄的情况下,大多数东亚国家(地区)经济增长的动力几乎全部来自外国资本流入,反映在经常项目余额上就是逆差(详见表2)。截至1997 年,相关国家经常项目差额占GDP 的比例分别达到印尼-2.3%、韩国-1.7%、马来西亚-4.9%、菲律宾-5.3%、泰国-2.0%。在这些经济体中,便利的外国短期贷款加剧了私人资本对不明项目和不动产的投资,随着投机者在银行和企业出现困难时抽离资金,所有这些经济体都面临货币贬值的风险。

表1 东亚金融危机各国(地区)受影响的程度 单位:%

表2 东亚宏观经济指标(1991~1996 年) 单位:%

值得一提的是,在那些遭受金融危机的东亚国家(如印度尼西亚、马来西亚、韩国、菲律宾、泰国),储蓄率全都低于投资率;而在那些未受危机影响的经济体(如中国大陆、中国香港、中国台湾),储蓄率均高于投资率。

从外债结构来看,东亚诸国长期形成并不断累积的外债结构具有很强的脆弱性,甚至早在金融危机爆发多年以前,东亚诸国的外债情况早已处于持续恶化之中。一方面,从表3 可以看出,除少数年份外,样本各国的外债增量均为正值,且危机前各国的对外债务总额一直呈上升趋势。从10 年间外债余额的增长速度来看,最快的是泰国(36.0%),其次分别为韩国(26.0%)、印度尼西亚(15.9%)、马来西亚(10.7%)和菲律宾(5.3%)。另一方面,从长期负债中无第三者担保的债务比例来看,泰国增势最为迅猛(1987~1997年间,该指标从14.0%猛增至36.5%,增幅为22.5 个百分点),其余各国的这一指标分别为:印度尼西亚21.7%、马来西亚21.4%、韩国11.4%、菲律宾8.8%。

从上面的分析可以看出,沉重并且日益增长的外债负担已经成为东亚国家危机前的一个普遍特征,特别是其中有相当一部分外资是出于纯粹的套利和投机目的而流入的。由于基于投机和套利的外国资本往往具有短期性、不确定性和不稳定性,一旦东道国无法实时地正确评估这些短期资本的性质、动向和集中流动所造成的潜在影响,或者不能对这些可能随时发生的资本流动施加必要的控制力的话,这些国家对外国资本的依赖就成为潜在风险聚集区。

表3 东亚五国的外债结构 单位:百万美元

三、问题重重的银行体系与过度的风险承担

不发达的泰国、韩国与马来西亚均远远高于GDP的一倍。亚洲国家(地区)的这组数据还是要明显高于作为对比样本的欧美发达国家(英国除外)和拉美新兴市场国家。表4 从融资来源角度同样印证了东亚国家金融体系中银行的主导地位。

银行在东亚国家(地区)的金融体系中占有举足轻重的地位是毋庸置疑的。如图1所示,以国内信贷占国内生产总值(GDP)的比例计,截至危机前的 1996年,国内信贷额在金融体系尚

图1 银行在东亚国家(地区)的地位

表4 东亚国家与美国的融资结构 单位:%

在银行部门占一国金融体系主导地位的情况下,银行体系的脆弱性在外部冲击下造成连锁反应式的信用恐慌与崩溃被很多经济学家认为是金融危机的导火索。胡祖六[1]认为,虽然亚洲金融危机主要表现为货币或汇率危机和随之而来的外债危机,但这两大病症都源于早已长期潜伏的银行危机,其直接表现是东亚各国银行的资产负债平衡表上背负了惊人数量的不良资产。米什金[2]也认为,东亚金融危机是一个系统性崩溃,而银行资产负债状况的恶化是东亚国家陷入金融危机的关键因素。

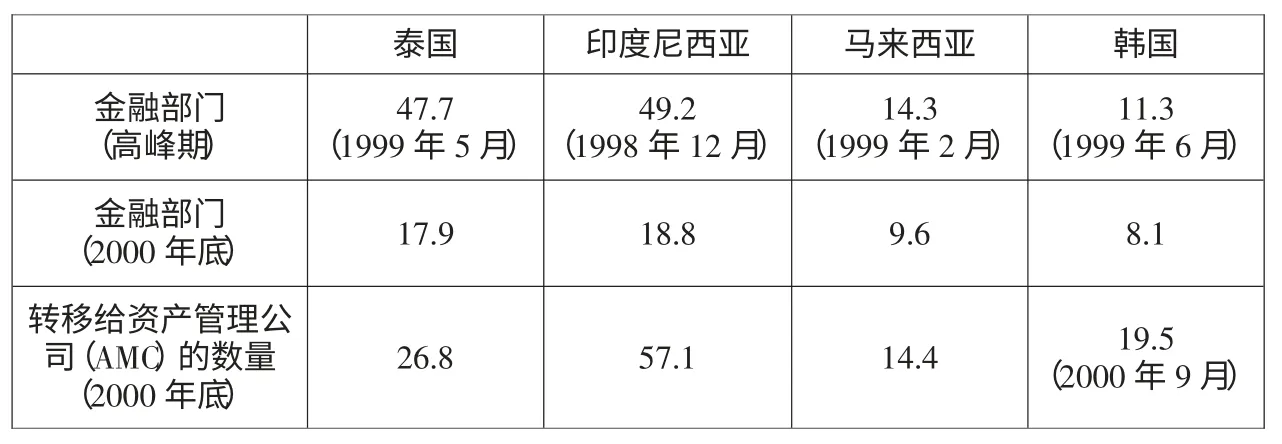

具体而言,在高峰期,不良贷款/总贷款的比例在泰国高达47.7%,在印尼高达49.2%(详见表5)。在这种情况下,一旦外部冲击来临,银行体系的巨额不良资产将成为国际资本争先恐后撤回的理由,而由此带来的汇率贬值和汇市危机将进一步导致更多的不良资产——在此种恶性循环模式下,不良资产大量累积,构成对整个金融体系和整体经济的现实威胁。

究其原因,在“投资饥渴症”的驱动下,东亚危机国家普遍存在金融机构过度承担风险的现象,呆账、坏账迅速增加。由于东南亚各国的房地产价格持续暴涨,吸引了金融机构蜂拥向房地产大量投资,一些银行甚至降低了向房地产业贷款的标准。据统计,泰国金融机构贷给房地产业的资金约占其贷款总额的50%,马来西亚占29%,印度尼西亚占20%,菲律宾占11%。后来,随着这些国家经济发展速度放慢,商业建筑严重供过于求,造成大量住宅、商业建筑被闲置,银行的呆坏账急剧增加,从而诱发危机。

四、超越发展阶段的金融自由化与国家金融控制力的衰微

作为典型的“追赶型”经济体,东亚国家一般都经历了伴随经济增长的金融业迅速发展。在这一过程中,以解除金融抑制和促进金融自由化为目标的金融改革成为重要议题,有些国家甚至采取了激进的迅速自由化改革方案。虽然对金融危机和金融自由化之间的关系尚存争论,但超越本国经济和金融发展阶段的“盲目自由化”被很多研究者认为是导致东亚金融危机的基本制度性诱因。在东亚危机国家,资本项目的过早开放、利率管制的过于放松以及金融监管的长期滞后成为金融自由化过程中的典型事实。

米什金[3]认为,与以前的金融危机一样,金融自由化导致由资本流入支持的借款猛增是危机过程的开始。一旦放松利率封顶和借款类型的限制,借款急剧增加。显而易见,国际资本流动在金融不稳定中扮演着重要角色,而东亚国家政府保护网的存在以及对银行体系不充分的监管进一步鼓励了资本的流入,这又导致了贷款激增和银行承担风险过度。

表5 东亚国家的不良贷款率(不良贷款/总贷款) 单位:%

金融自由化本无可厚非,但是脱离本国国情和发展阶段的金融自由化无疑会损害金融体系的稳定和经济的健康发展。一是金融自由化进程与金融体系的发展阶段不协调,二是金融自由化进程与总体经济的发展阶段不协调。前者主要表现为金融自由化忽略了本国的基本国情,其进程在金融深度的绝对量和相对进展上都超过了其能够承载的限度,导致资本项目的过早开放和本国金融机构的过度风险承担,最终危及金融体系的安全性;后者主要表现为金融自由化进程中的金融制度和政策安排(典型的如汇率制度和汇率政策)未能很好地与产业政策相协调,放大了金融波动对实体经济的冲击,而东亚国家普遍存在的多重政策目标的内在矛盾在资本项目开放期尤其严重。

对于很多“追赶型”经济体而言,国家对金融控制能力的衰微是导致金融危机无法得到及早遏制的重要原因。陈雨露和马勇[4]认为,在经济转型和金融发展长期滞后的双重约束条件下,面临加速开放的经济体出于稳定的需要,保持适度的国家控制力对于金融稳定和经济安全是非常必要的。②国家应该利用既有的资源优势,对金融开放进程有所把握,在维持金融稳定和经济安全方面具有预见性和主动性。在东亚金融危机中,国家缺乏金融控制力的一个重要表现是偏低的外汇储备根本无法抵御国际流动资本的冲击。

五、金融和政治腐败的推波助澜

根据卫和斯威尔斯(Wei & Sievers)的观点,政治家们可能援助私人部门的裙带关系,却不会及时清除金融体系中的不安全因素,因此,存在腐败的国家,政府对金融体系的监管可能显著降低,导致这些国家的银行体系不堪一击。虽然有文献认为在特定情况下,某种程度的腐败也可能会推动经济发展的进程,但更多的文献倾向于承认腐败对经济的长期发展不利,而且已有许多实证研究发现,腐败会减少国内投资,并阻碍外国投资,最终抑制经济增长。

为了进一步考察金融和政治腐败在东亚金融危机中的作用,我们进一步考察了以下3 个替代性的参考指标:“银行腐败指数”、“政府纪律及管理能力”和“制度发展程度”。③从表6 的数据可以看出,越是受危机打击严重的经济体,越拥有较高的银行腐败指数、较低的制度发展水平和管理能力;而危机免疫经济体中国香港和未受危机影响的经济体新加坡的情况恰好相反。这也从一个侧面说明,金融和政治的腐败可能在东亚金融危机中起着重要的诱导作用。

六、主要结论

整体上讲,东亚金融危机是多重因素共同作用的结果,既有根植于东亚各国发展模式的内生因素,又有来源于全球宏观经济发展环境的外生因素。本文在对东亚各国相关经济指标危机前后发生“同质性”变化的典型事实进行分析后发现:外债负担过重、银行风险集聚、金融自由化无序以及金融和政治腐败等,是东亚金融危机的主因。

第一,东亚各国高投资的“同质性”增长模式使本国形成过度负担的债务规模和不合理的债务结构,特别是大量基于投机和套利的短期资本的涌入,使其陷于巨大的风险当中。一旦资金撤离东道国,不仅使本国遭遇危机,而且还会迅速向具有同质性的东亚各国乃至全球蔓延。

第二,在“盲目”的投资冲动下,东亚各国的银行资产负债表不断恶化,风险迅速向银行体系集聚,同时由于银行在东亚各国金融体系当中占据主导地位,一旦遭受外部冲击,连锁式的信用恐慌更加剧了危机的深度和广度。

表6 东亚诸国(地区)银行业的腐败和腐败控制情况

第三,东亚各国资本项目的过早开放、利率管制的过于放松以及金融监管的长期滞后,表明金融自由化已经与本国经济金融的发展程度严重不匹配,本国对自身金融发展的控制能力和风险防范能力衰微,从而无法有效防范和控制危机。

第四,对比东亚国家中被危机传染的经济体与具有免疫能力的经济体有关金融和政治腐败的指标,我们发现:越是受危机打击严重的经济体,越是倾向于拥有较高的银行腐败指数、较低的制度发展水平和较低的政府纪律与管理能力,从而表明金融和政治腐败应当是东亚金融危机的原因之一。

注释:

①有不少学者认为,1997 年的东亚金融危机突然爆发,其主要的动力是资本大量且迅速外逃,但其起点则是1994 年12 月墨西哥及随后阿根廷的货币危机:拉美的货币危机触发了外资对“新兴市场”安全性的普遍疑惧,这一经历使得投资于新兴市场的外资对市场变动异常敏感,稍有风吹草动,就可能出现恐慌性集体撤离。

②陈雨露和马勇认为,国家控制可以有多方面的具体内涵,但主要表现为两个方面,即国家控制权和国家控制力,前者涉及到资源的分配,后者涉及到对改革进程和方向的驾驭能力。

③“银行腐败指数”取自世界银行《世界商业环境调查》(The World Business Environment Survey,WBES),它直接反映了一国银行业的腐败程度,指数越高,意味着银行业的腐败程度越高。政府纪律及管理能力指标主要取自拉波塔、洛配兹·西拉内斯、安德烈·施莱弗和罗伯特·维什尼(La Porta,Lopez Silanes,Andrei Shleifer & Robert W.Vishny,LLSV,1998),它是一个综合反映政府治理能力和管理水平的指标,该指标值越大,政府的纪律性越强,管理能力越高。“制度发展程度”指标取自贝克、卡特和巴登(Beck Demirguc-Kunt & Maksimovic,2004),它是一个包含了腐败控制、监管质量、政治稳定性、法律规则、行政效率等内容的综合指标,该值越大,该国的制度发展越健全。

[1]胡祖六.银行问题与亚洲金融危机[Z].清华大学中国经济研究中心,1998.

[2]、[3]Frederic S. Mishkin.Financial Policies and the Prevention of Financial Crises in Emerging Market Countries,in Martin Feldstein,ed.,Economic and Financial Crises in Emerging Market Countries [M].Chicago:University of Chicago Press,2003:93-130.

[4]陈雨露,马勇.中国金融业混业经营中的开放保护与国家控制[J].财贸经济,2008(3):5-10.

猜你喜欢

东疆学刊(2021年4期)2021-02-12 01:50:18

中国外汇(2019年6期)2019-07-13 05:44:06

外国问题研究(2018年2期)2018-07-04 06:50:16

消费导刊(2017年24期)2018-01-31 01:28:57

学术论坛(2016年5期)2016-05-17 05:44:42

教学与研究(2016年1期)2016-02-28 01:59:27

对外经贸(2014年5期)2014-02-27 13:55:57

时代人物(新教育家)(2013年3期)2013-08-21 13:25:34

首都经济贸易大学学报(2011年1期)2011-03-25 11:37:03

中共党史研究(2010年6期)2010-04-27 14:27:36