浅谈装备质量经济性分析

2013-12-13 04:05:28田思明刘小社

机械管理开发 2013年2期

田思明,刘小社

(1.江阳化工厂军代室,山西 太原 030008;2.山西北化关铝化工有限公司,山西 永济 044501)

1 质量经济性管理的概念和发展

质量经济性[1]是指质量与经济的关系、质量因素对经济产生影响和影响结果的特征。质量经济性管理主要是通过对产品质量与投入产出之间关系的分析,对质量管理进行经济性分析和经济效益评价,以达到在满足顾客需求的同时为企业创造最佳的经济效益。可见,质量经济性管理就是力求做到经济性改善和提高质量,即将产品质量保持在满足质量要求的水平上,而不是片面地追求不切实际、偏离顾客要求的所谓“高质量水平”。按照质量经济性管理的观点,任何过高或过低的质量水平都是不经济的,都会导致成本增加、经济效益下降。

质量经济性管理的产生可以追溯到20 世纪50 年代美国质量管理专家朱兰博土在《质量控制手册》[2]中提出了质量经济学的概念。其中包括对质量成本的论述和他的著名观点——“矿中黄金”与“水面冰山”。所谓“矿中黄金”是说废品损失很大,找到提高质量的方法将带来巨大的收益,犹如一座金矿山等待开发。所谓“水上冰山”是讲明显的废品就像水面的一部分冰山,而淹没在水面下还有一大部分未暴露的在不合格品”;如果对此进行有效控制,可得到更大效益。目前,质量经济性管理工作在世界各国已广泛开展。

2 质量经济性管理流程

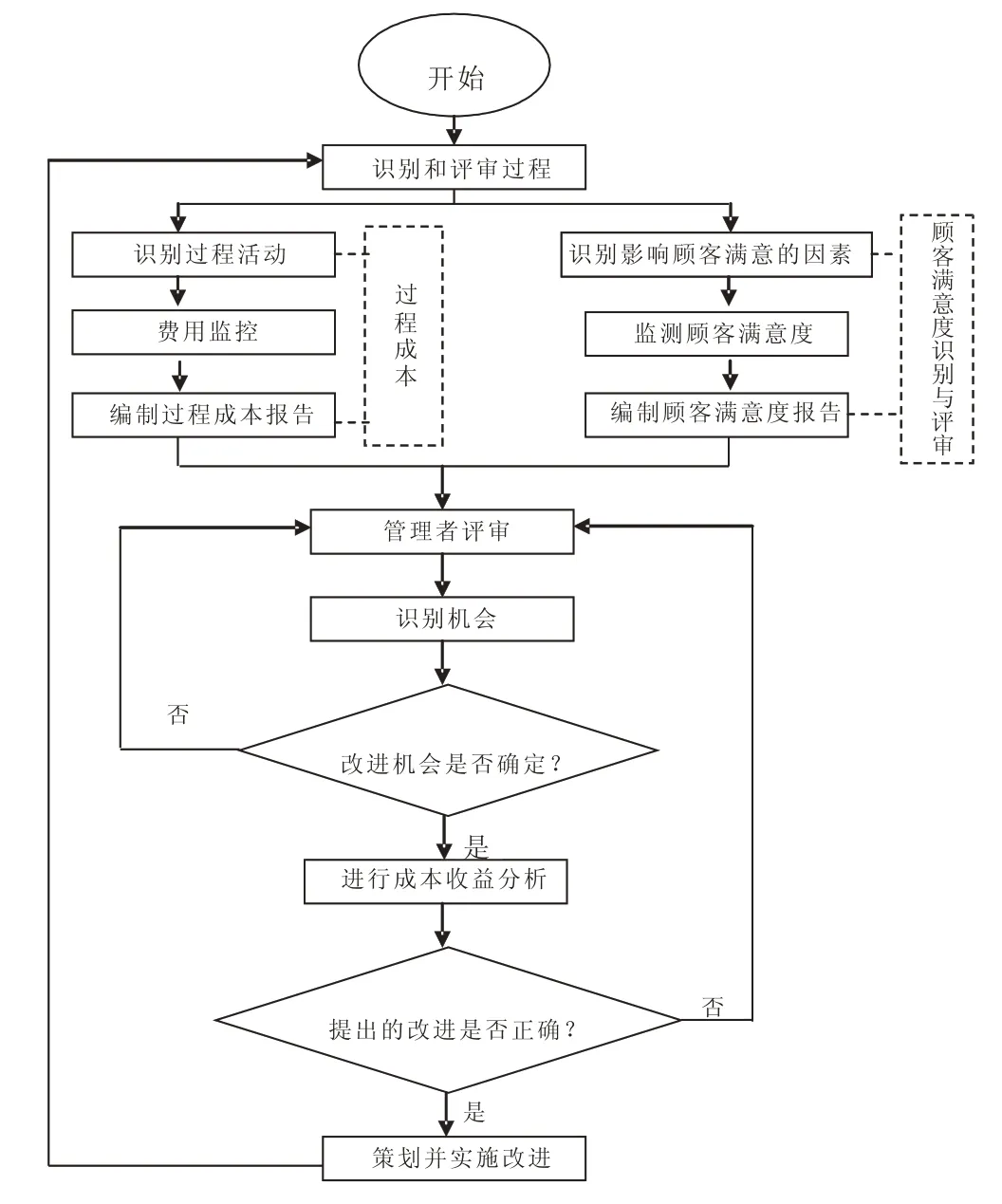

根据ISO 10014《质量经济性管理指南》相关原理,质量经济性管理的方法可用图1表示。

首先通过识别和评审企业的过程和顾客的满意程度,以确定、监控、报告企业的活动及相关费用,然后根据过程成本报告和顾客满意度报告所提供的信息进行管理评审,确定改进和提高顾客满意度的机会,并对这些改进进行成本收益分析,在同时考虑短期效益和长期效益的情况下,确定其是否恰当。最后,对通过成本收益分析所确定的改进活动进行策划并付诸实施。

图1 质量经济性管理方法

3 质量经济性分析方法

3.1 识别和评审过程

在清楚地认识和掌握顾客需求和产品质量形成过程的前提下,以实现顾客需求为目标,对产品质量的主要影响因素进行分析和评价,并根据企业实际情况对过程的相关资源和活动进行识别和评审,确定关键过程及经济效益较低而有较大改进可能的过程,由此制定质量经济性改进措施和方案。一般情况下,过程的经济效益可采用过程成本及顾客满意度指标来进行度量。

3.1.1 过程成本识别与评审

过程成本识别和评审包括过程识别、费用监控、编制过程成本报告三个环节。过程成本识别是对产品质量形成过程中的各环节、各项活动进行识别,主要是为了明确过程活动的输人、控制手段和资源以及过程活动的各项输出,区别其重要性,并根据重要性的不同为各项活动和环节分配相应的资源和费用。费用监控是在识别过程的基础上,对每一过程及过程中的各项活动的相关费用(包括直接和间接人工费、材料费、设备费、企业管理费等)进行确认和监控。编制过程成本报告是在对各项活动的费用进行监控和确认的基础上,对费用进行汇总,并使用净销售额、投入成本等适当的测算基准进行相对比较分析。

3.1.2 顾客满意度识别与评审

识别影响顾客满意度的因素。顾客对企业所提供的服务是否满意受到很多因素的影响,根据这些因素对顾客满意度的影响程度,可将他们划分为使顾客不满意的因素、满意的因素和非常满意的因素。

监测顾客满意度。任何企业为了能够生存都要满足顾客的需求,而顾客的需求在不断发生变化,若得不到及时满足,顾客的满意度必然会降低,因此,企业为了提高顾客的忠诚度,应不断分析顾客需求,并对顾客满意度进行持续监测。专门组织人员进行这方面的调查研究,收集反映顾客满意度的信息;切实掌握企业顾客的满意度及忠诚度级别,以便对其变化趋势进行有效分析。一旦发现有变化的倾向,应及早采取措施,尽量使企业能够拥有更多忠诚的顾客。

编制顾客满意度报告。应将顾客满意度的监测结果转化为能对其进行分析评价的报告,以便为决策提供依据。顾客满意度报告应包括信息来源、收集资料采用的方法、检测活动的结果及对影响顾客当前满意程度主要因素的分析评价等,并最好与前期结果进行比较分析,与竞争对手进行比较分析,研究其发展趋势。

3.2 质量改进管理

3.2.1 管理者评审

管理者应定期评审与产品、质量有关的成本报告和顾客满意度报告,结合经营环境的变化情况,对报告进行详细分析,用相关数据对报告和计划进行比较分析,掌握其变化趋势,以便能真正关注目前的关键问题,制定和实施质量改进措施,并为下一步发现改进机会提供依据,不断采取改进措施,提高顾客满意度。

3.2.2 识别机会

通过对成本报告和顾客满意度报告的分析和评审,利用其中的信息,重点从不合格的矫正、预防等方面寻求改进机会。为了确保改进工作高效进行,应将改进机会的目标和范围形成文件,并不断通过管理评审来实施改进措施。

3.2.3 进行成本和收益分析以验证改进的正确性

在进行上述各项工作的基础上,应考虑分析评价所可能采取的质量改进措施的经济效果,然后将改进获得的收益与付出的代价进行对比分析,以便确定优先顺序并作出决策。显然,收益与成本比值越大的质量改进措施越是应该优先考虑。

在赢利性组织中,可以预测由于采取质量改进措施而使顾客忠诚度提高和顾客群增加及市场占有率提高所增加的效益。

在非赢利性组织中,提高顾客满意度为企业带来的财务收益,主要取决于企业的运作机制。有时,虽对顾客有增值作用,但却难以量化,如某组织由于采取多种质量措施使其声誉提高,服务对象显著增加,社会效益可能大大提高,却难以直接量化其收益[3,4]。

为了有效进行成本和收益分析,企业可按以下步骤开展工作:

1)明确规定改进措施和企业目标的一致性要求,详细安排成本计划和估算任务。2)通过增加使顾客满意和非常满意的因素,减少引起不满意的因素来预测改进措施对顾客满意度的影响。3)估计因提高顾客满意度而得到的重复订单和新业务所增加的收入。4)识别顾客和其他收益者的隐含收益。5)估计质量改进过程成本。6)检查所建议改进措施的整体财务效果。7)将整体收益与改进措施的整体投资进行比较,从而决定所采取的改进措施的正确性。

在进行分析过程中,企业可采用各种财务决策指标,如净现值、回收期、内部收益率等分析决定是否采取改进措施。另外,企业不能忽略隐含收益,虽然它难以量化,但决策时可作为一个重要因素进行定性分析,如员工士气提高会提高生产率,进而提高经济效益等。不同的改进措施应由不同管理层次做出,一般可根据投资大小及其对企业经济效益影响大小,由相应决策层做出。

3.2.4 策划并实施改进

若改进措施方案已获得有关部门批准,企业就应着手策划和实施质量改进方案。为了确保实现预期改进目标,企业应根据上述成本报告和顾客满意度报告的分析结果,开展改进工作,使之有条不紊地进行,取得预期效果。质量改进方案实施后,企业还应按照改进计划,对改进结果进行评审,以确保改进工作的有效性,并识别过程中存在的问题,作为下次改进措施的实施重点。

4 武器装备质量经济性分析报告要点

1)概述:包括产品名称、代号、组成、研制周期、投入人力、物力情况。2)研制合同总经费及主要开支情况;3)重大开支项目情况说明,其中包括:(1)采用高成本技术、器材、材料、工艺的必要性说明;(2)大额经费支出说明;4)经济性对比分析:(1)设计方案选择时的经济性对比分析结论;(2)与国外同类装备的经济性对比分析结论;(3)与国内同类装备的经济性对比分析结论;5)目标成本估算:(1)最低生产批量的成本估算(按最低生产批量分别估计工时费、管理费、动力费、材料费、外协费、技改费、试验费等大项费用及产品总成本);(2)批量经济成本的估算(按上述方法推算批量经济成本的大小)。6)存在问题和建议,(1)影响经济性的环节和原因分析;(2)改进措施和建议[5]。

[1] 总装备部,GJB 9001 B—2009 质量管理体系要求[S].北京:中国标准出版社,2009:7-12.

[2] 约瑟夫.M.朱兰.朱兰质量手册,[M].第5版.北京:中国人民大学出版社,2004.

[3] 龚源.军品质量工程[M].北京:国防工业出版社,2008.

[4] 宋太亮,李军.装备建设大质量关[M].北京:国防工业出版社,2010.

[5] 田思明,范凯.装备承制单位质量管理评定全案[M].北京:国防工业出版社,2011.

猜你喜欢

房地产导刊(2022年4期)2022-04-19 09:04:10

汽车工程师(2021年12期)2022-01-17 02:29:58

中国石油石化(2021年9期)2021-07-17 09:24:16

南方人物周刊(2017年32期)2017-10-28 22:48:36

南风窗(2016年26期)2016-12-24 21:48:09

山东青年(2016年1期)2016-02-28 14:25:27

四川电力技术(2015年5期)2015-12-19 11:04:54

南风窗(2015年22期)2015-09-10 07:22:44

南风窗(2015年7期)2015-04-03 01:21:48

减速顶与调速技术(2015年4期)2015-03-16 03:39:41