企业捐赠行为的影响因素:社会资本视角下的实证研究

2013-12-04 06:23:18江炎骏

财经论丛 2013年2期

宋 罡,江炎骏,徐 勇

(1.中山大学管理学院,广东 广州 510275;2.东莞市行政学院,广东 东莞 523000)

近年来,企业捐赠作为彰显企业社会责任的具体形式之一,越来越受到国内企业的重视,企业捐款在慈善组织资金来源中的比重逐年上升。与快速发展的企业捐赠行为相比,目前国内关于企业捐赠的理论研究相对滞后,只有少数文献从经济动机、代理理论或公司治理等角度研究公司的捐赠行为,忽视了制度这一重要环境变量对企业捐赠行为的作用。组织制度理论认为,企业行为受到制度环境的约束,从组织合法性的角度看,制度理性是企业捐赠行为逻辑的起点,其制度逻辑是由规制合法性、规范合法性和认知合法性构建的制度环境[1],对企业产生规制压力、规范压力和认知压力,这些压力因规制机制、规范机制和模仿机制而促使企业做出相应的行为反应[2]。制度分为正式制度和非正式制度两种类型。正式制度是指人们(主要是政府、国家或统治者)有意识创造的一系列政策法规,如宪法、规章、契约等;非正式制度是指人们在长期交往中无意识形成的,包括价值信念、风俗习惯、道德观念等。按照这种划分标准,市场制度、法律制度等均为正式制度,社会资本属于非正式制度[3]。目前,基于正式制度视角研究企业捐赠行为已取得一定的研究成果,但基于社会资本视角(非正式制度视角)解释企业捐赠行为的研究成果却相对少见,而这又是新的发展形势下亟需探究的重要问题。对此,本文试图做一粗浅研究,聚焦社会资本对企业捐赠行为的影响机制,以期为丰富企业社会责任理论及指导企业捐赠实践提供必要的支持和参考。

一、文献回顾与假设提出

(一)社会资本

目前,关于社会资本的研究主要从两个维度展开。一种是以Brown和Terner为代表的从社会资本的结构层次来研究社会资本,认为社会资本可以按照“要素、结构和环境”的三维概念划分为微观、中观和宏观三个层面:微观社会资本主要是个人形成的价值观念和规范等;中观社会资本是集团间形成的信任、互惠、义务和期望等;宏观社会资本体现为国家制度、法律框架、公民权利以及社会凝聚力[3]。另一种则是以Paxton和Uphoff为代表的从社会资本的构成要素来解释社会资本,将社会资本划分为认知型社会资本和结构型社会资本:认知型社会资本主要是指社会资本中无形的方面,如共同的价值观念、互惠、信任和声望等;结构型社会资本是指社会资本中有形的方面,如影响人们交互行为的网络、规则、程序、制度、组织等[3]。尽管每个人对社会资本的定义不同,但大多数研究者并不排斥将信任、社会网络和合作规范融入社会资本定义中。

(二)企业社会责任与企业捐赠

企业社会责任的概念起源于20世纪初的美国,是在商业伦理、商人社会责任等概念的基础上发展而来的。Davis(1960)首次提出企业社会责任的概念[4],其后学者们从不同视角阐述了对企业社会责任的认识,Carroll在前人研究的基础上提出了一个基于企业社会责任观、企业社会响应观、企业社会价值观的三维模型,并进一步将企业社会责任划分为经济责任、法律责任、道德责任和慈善责任[5]。企业社会责任定义自此形成一个比较统一的认识[6]。

企业慈善捐赠与企业社会责任密切相关,是企业履行社会责任的主要内容之一。企业捐赠是指企业或企业中的个人或团队以企业的名义自愿而无条件地将企业的合法财产以资金、劳务或实物援助等方式捐献给需要资助的个人、社会群体或特定领域的慈善公益行为[7]。

(三)社会资本与企业捐赠

社会资本可以提高社会诚信水平,其途径基于社会道德对人们失信行为的内部约束和社会舆论对人们失信行为的外在惩罚。在内外约束的背景下,企业将更加重视和维护社会声誉,破坏声誉的不良行为将受到严重惩罚。信任是建立在声誉基础上的,捐赠能有效提升企业声誉。社会资本水平影响公众对企业捐赠动机的评价,而动机的评价会影响到捐赠产生的道德资本水平。因此,社会资本较高的地区,企业対声誉的投资更多,企业整体的声誉较高,公众比较信赖企业,企业将更有可能参与捐赠。

资源依赖理论认为,一些关系到企业生存发展的关键资源不同程度地被利益相关者控制,这使企业在配置这些资源的过程中面临不确定性。企业捐赠能吸引客户、员工、社区和其他利益相关者,有利于巩固企业资源或减少资源约束。基于社区文化、产业规则上的信任,则鼓励厂商发展与利益相关者的关系。随着社区文化、产业规则的信任水平的上升,考虑利润最大化的厂商应更多地发展与利益相关者的关系,这将给厂商提供资源并建立更有效率和弹性的关联,以节约成本、提高质量,更有效地处理变革,减少机会主义。可见,厂商所在地区的信任水平的提升,利益相关者控制的资源越有价值,而企业维持、加强与利益相关者的关系也越有必要,企业捐赠能改善与利益相关者的关系。这样,企业所在地区的信任水平越高,企业捐赠的可能性越大,捐赠就越多。

基于上述分析,本文提出如下假设:

H1:地区社会资本水平越高,则该地区的企业越可能参与捐赠。

H2:地区社会资本水平越高,则该地区参与捐赠企业的捐赠强度越大。

二、研究设计

(一)样本选择与数据来源

地震作为突发事件,使得地震后企业采取的慈善行为均是针对这一自然灾害的反应,从而可以屏蔽掉其他因素的干扰,为研究公司慈善行为创造了良好的自然实验环境[8]。因此,本研究以2008年5月汶川地震作为研究背景。为避免IPO效应,以2006年以前A股交易的1208家上市公司数据作为初选样本,对所有上市公司捐赠数据和企业特征数据进行收集。

汶川地震企业捐赠数据收集主要来源于巨潮网的上市公司年报和公告,许多公司都在公司年报和公告中公布当年的捐赠情况,但需对以下样本进行剔除:(1)在年报报表中没有相应捐赠数据支出的;(2)无法分辨公告中公司捐献、员工捐献以及其他利益相关者捐献数据的;(3)在捐赠数据中明确包括赞助捐赠的。经过对样本的删减后,最终得到217个有效样本,相应的企业特征方面的数据来源于国泰君安数据库和Wind金融数据库。

(二)变量设计与模型构建

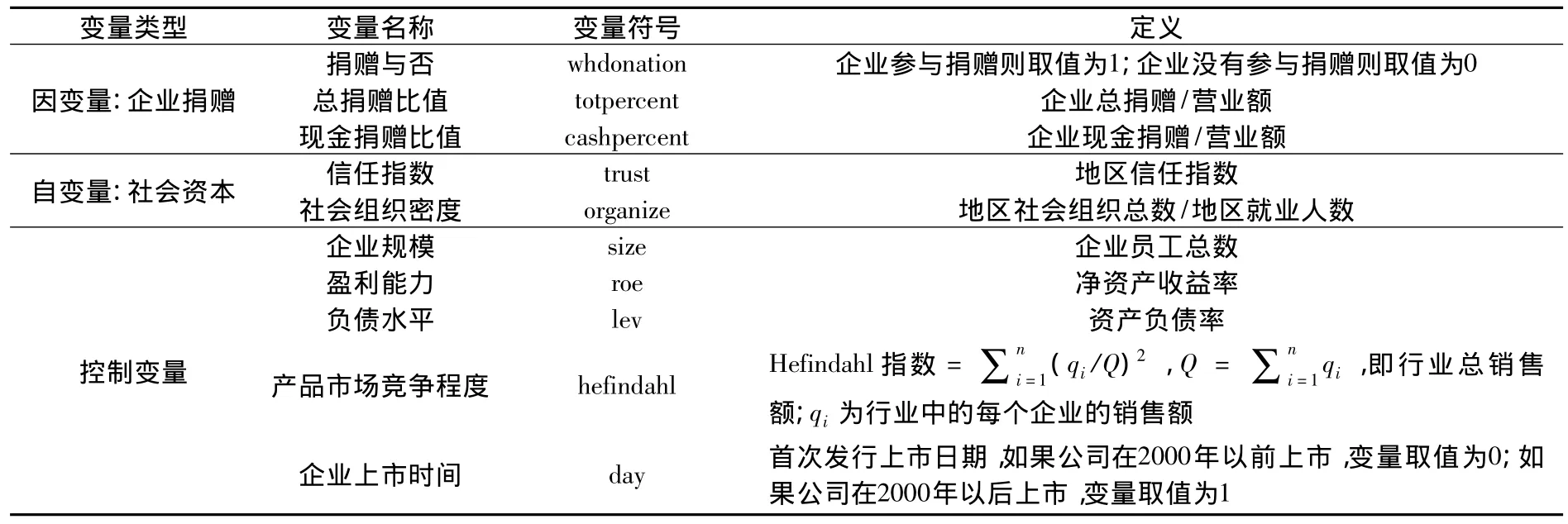

1.企业捐赠。关于企业参与捐赠的可能性的测量,现有研究通常做法是引入虚拟变量,即企业参与捐赠则取值为1,企业没有参与捐赠则取值为0。关于企业捐赠强度的测量,现有研究通常采用两种方式衡量:绝对捐赠数据和相对捐赠数据。企业捐赠相对比值考虑了企业的自身实力,能较为准确地反映企业投资于慈善事业的真实水平。因此,本文选用规模调整后的相对捐赠比值来度量企业捐赠的水平。

2.社会资本。社会资本是一个多维度的概念,因此需选取不同的指标来衡量社会资本的不同维度。本文选用信任和社会组织密度分别作为认知型社会资本和结构型社会资本的衡量指标。信任是度量社会资本的一项重要指标,信任水平由一个国家或地区的文化背景决定,通常认为一个地区的信任水平在一定时期内会保持稳定[9]。国内能公开获得的信任数据目前只有中国企业家调查系统在2000年对中国大陆15000家企业进行的信任调查数据。刘凤委等(2009)利用这些信任数据揭示了地区间信任差异对企业签约形式的影响[9];张三保和张志学(2012)基于此数据论证区域制度环境与CEO管理自主权的关系[10]。基于这些研究实践,本文选取该调查数据中各个地区的信任指数作为衡量社会资本认识维度的重要指标。民间组织是一种自愿性的中介组织,作为一种社会自律机制,它具有较强的社会参与性,通过自我约束、自愿服务等机制,促进了透明性和社会公开度,一定程度上弥补了“市场失灵”和“政府失灵”[11]。因此,本文选用各地区社会组织密度来表征社会资本的结构维度。

3.控制变量。根据以往相关研究,本文还设定了以下控制变量:(1)企业规模:选用企业员工数量作为测量指标;(2)盈利能力:选用净资产收益率作为测量指标;(3)负债水平:选用资产负债率作为测量指标;(4)产品市场竞争强度:采用Hefindahl指数来度量产品市场竞争强度;(5)企业上市时间:如果公司在2000年以前上市,变量取值为0;如果公司在2000年以后上市,变量取值为1。表1给出了具体的变量含义及描述。

表1 变量的描述

验证假设1,即考察社会资本对企业是否参与捐赠的影响时,需建立probit回归模型;验证假设2,即考察社会资本对企业捐赠强度的影响时,数据显示我国部分上市公司捐赠数值为零。因此,因变量为部分数值为零的受限因变量,需建立tobit回归模型。

三、实证结果及分析

(一)描述性统计分析

从表2可以看出,我国上市公司的现金捐赠比值在0.03%,总捐赠比值为0.04%,即每1万元的营业收入中,企业的平均现金捐赠为3元,平均总捐赠为4元。信任指数的均值为6.16,从最小的2.19到最大的12.79,各地区的差异较大,表明我国各地区认知性社会资本差异较大。各地区每万人从事社会组织工作的平均人数为69.99人,从最小的8.91人到245.03人,表明我国各地区的结构性社会资本的差异较大。

表2 关键变量描述性统计

(二)回归结果分析

表3的六个模型给出了影响企业捐赠的各因素的回归结果。其中,模型(1)、(2)、(3)的回归结果反映了认知型社会资本对企业捐赠的影响;模型(4)、(5)、(6)的回归结果反映了结构型社会资本对企业捐赠的影响。

表3 模型回归结果

模型(1)回归结果中trust变量的系数显著为正,表明企业所在地区的信任指数越大,企业越有可能参与捐赠,验证了假设1。模型(3)回归结果中trust变量的系数显著为正,表明企业所在地区的信任指数增加,则企业现金捐赠的比值增加,验证了假设2。模型(2)回归结果中trust变量的系数为正但不显著,表明信任指数对企业总捐赠比值的影响不显著,假设2得到部分支持。模型(4)回归结果中organize变量的系数显著为正,表明企业所在地区的社会组织密度越高,企业越有可能参与捐赠,验证了假设1。从模型(5)、(6)回归结果中可以看出,社会组织密度对现金捐赠比值和总捐赠比值的影响皆不显著,假设2未得到支持。

综上所述,本文的假设1得到了验证,即地区社会资本水平越高,则该地区的企业越可能参与捐赠。假设2得到了部分验证,即地区信任水平越高,则该地区参与捐赠企业的现金捐赠比值越高,但对总捐赠比值的作用并不显著,原因可能在于企业总捐赠中包含了物资捐赠,而物资捐赠的价值由企业宣布,但物资的真实价值难以准确估计,因而企业总捐赠比值可能没有完全准确地反映企业的真实捐赠情况。社会组织密度对现金捐赠比值和总捐赠比值的影响皆不显著,原因可能在于虽然我国社会组织已获得较大发展,但总体上仍处在发展的初级阶段且体制不完善,严重依赖政府,影响了社会组织的健康发展,存在的体制问题使社会组织对企业相对捐赠比值没有显著的影响。

四、结 语

本文基于汶川地震的研究背景,以217家A股上市公司捐赠数据为研究样本,考察了社会资本对企业捐赠行为的影响机制。研究结果发现,企业所在地区社会资本水平越高,则该地区的企业越可能参与捐赠;企业所在地区的信任指数越高,该地区企业现金捐赠的强度越高;社会组织密度对企业现金捐赠和总捐赠的影响均不显著。这说明社会资本水平越高的地区,企业越有动力去改善与利益相关者的关系,从而增加了企业参与捐赠的可能性,反映出非正式制度环境差异对企业捐赠行为的影响,在一定程度上丰富了企业捐赠行为研究的理论视角,并对和谐社会构建及企业捐赠实践具有一定的指导意义。

[1]Scott.Institutions and Organizations[M].Thousand Oaks,California:Sage Publication,1995.

[2]郝云宏,唐茂林,王淑贤.企业社会责任的制度理性及行为逻辑:合法性视角[J].商业经济与管理,2012,(7):74-81.

[3][美]帕萨·达斯古普特等著,张慧东等译.社会资本——一个多角度的观点[M].北京:中国人民大学出版社,2004.

[4]Davis K.Can Business Afford to Ignore Social Responsibilities?[J].California Management Review,1960,(2):70-76.

[5]Carroll A.B.A.Three Dimensional Conceptual Model of Corporate Performance[J].Academy of Management Review,1979,(4):497-505.

[6]董进才,黄玮.企业社会责任理论综述与展望 [J].财经论丛,2011,(1):112-116.

[7]钟宏武.慈善捐赠与企业绩效[M].北京:经济管理出版社,2007.

[8]贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010,(4):99-113.

[9]刘凤委,李琳,薛云奎.信任、交易成本与商业信用模式[J].经济研究,2009,(8):60-72.

[10]张三保,张志学.区域制度差异、CEO管理自主权与企业风险承担——中国30省高技术产业的证据[J].管理世界,2012,(4):101-114.

[11]杨宇,沈坤荣.社会资本对技术创新的影响——基于中国省级面板数据的实证研究[J].当代财经,2010,(8):5-13.

猜你喜欢

少年博览·小学高年级(2018年10期)2018-12-10 09:00:04

商周刊(2018年18期)2018-09-21 09:14:42

河北遥感(2017年2期)2017-08-07 14:49:00

商周刊(2017年25期)2017-04-25 08:12:18

桃之夭夭B(2017年2期)2017-02-24 17:32:43

知音海外版(上半月)(2016年12期)2017-01-13 13:10:09

中国科技信息(2016年16期)2016-09-10 03:22:59

中国医学影像学杂志(2015年9期)2015-12-15 11:03:26

商事法论集(2015年2期)2015-06-27 01:18:54

高中生·青春励志(2014年11期)2014-11-25 10:07:54