刍议我国水利单位养老金模式选择

——兼论企业养老金模式适用性

2013-11-29 10:34关博

黑龙江工业学院学报(综合版) 2013年7期

关 博

(国家发改委 社会发展研究所,北京 100038)

刍议我国水利单位养老金模式选择

——兼论企业养老金模式适用性

关 博

(国家发改委 社会发展研究所,北京 100038)

当前水利单位的退休金制度难以为继,需要对其进行改革。改革不能完全照搬企业多层次养老保障模式,而是要考虑制度的发展路径,目标人群的承受能力和改革的可操作性等多元因素,建立符合水利单位及其人员特点的养老金模式。未来的目标模式由三个层次构成:第一层次为国民化的基础养老金,提供最基本的生活保障;第二层次为确定给付型职业年金,保证体面的老年生活;此外还要鼓励提倡水利单位职工为自己的老年生活预先做出经济准备。

水利单位养老金制度;模式选择;适用性分析

一 水利单位养老金改革的必然性

水利单位作为我国事业单位中的重要组成部分,长期以来继续维持着原有的退休金制度,独立于国民社会养老保障体系之外。由于计发办法的不公平和制度本身存在的设计缺陷,水利单位实行的退休金制度难以为继,改革成为了必然的选择。

1.养老金待遇水平不公平。

由于计发办法的差异,水利单位退休金待遇显著高于同期企业职工基本养老保险待遇。在计划经济时代,各个单位的养老金水平大致是一致的,替代率相当于本人退休前工资的80%。但这一格局随着企业养老金改革的进行被打破, 1997年确立的企业职工基本养老保险制度将目标替代率明确为社会平均工资的60%。过去中国的工资体系是年功序列制,退休前的工资是人生命周期中的收入最高点,所以即使同样的替代率下,以退休前工资为基数的养老金绝对额会高于以社会平均工资为基数的养老金绝对额。况且,企业养老保险制度不仅改变了替代率计算方法,而且将替代率下降了20%,由此造成了水利单位退休人员与其他行业人员养老金待遇的显著差别。

两种模式养老金待遇差别不仅表现为在退休时刻的起点上养老金水平的差异,也表现为养老金调整机制的不相同。企业职工基本养老保险制度尚未建立待遇指数化调整机制,而水利单位的离退休人员的养老金与在职职工的工资增长相挂钩。不同的调整机制加剧了待遇水平的差别。

2.制度存在设计缺陷。

水利单位退休金制度资金来源于本单位自筹和本级财政部门,财政只按人口定额包干承担一定的退休费用,其余差额部分需要单位自行筹措。这样的制度设计导致了各个单位背上了沉重的自筹经费的包袱,一些单位无法应对筹资压力,只能少涨或者不涨退休金,部分退休人员的退休金水平无法根据物价变化调整,更无法分享经济发展成果,保障效果大打折扣。

水利单位退休金制度的另一个设计缺陷是其以单位作为实施主体,导致管理成本过高。目前的退休金制度本质上还是“单位保险”,远未实现“社会保险”。[1]离退休人员的养老金关系依赖于单位,仍然作为所谓“单位人”存在,由各个单位自行负责一般管理工作,在国家法律法规的指导下办理退休,发放养老金。为了应对庞杂琐碎的工作,每个单位都需要设立相应的职能部门和工作人员,以致人员和机构规模迅速膨胀,办公硬件、软件重复建设。本应由全社会承担的责任被分散到了少数几个单位,没有实现管理的专业化和规模化,和社会化管理相比投入可能更大,但是服务总产出反而低下,制度运行效率不高。

3.水利单位体制改革的要求。

事业单位是指国家为了社会公益目的,由国家机关举办或者其他组织利用国有资产举办的,从事教育、科技、文化、卫生等活动的社会服务组织,其种类繁多,构成状况复杂。水利单位是事业单位中的重要组成部分,随着水利部门改革的深入,原有事业单位体制在整体布局,资源配置方式,具体的管理模式与运行机制都与市场机制不相匹配。因此应在水利部门深化改革,建立一个能够与社会主义市场经济体制相适应、满足当前水利行业需要、科学、合理、精简高效的现代水利事业组织体系。

然而,改革是一个系统工程,并不能一蹴而就,需要很多配套措施相衔接,养老金制度的改革就是其中重要的配套政策。一方面,体制改革本身要求养老金制度必须同步配套改革,因为如果水利单位与政府的关系模式发生调整,将无法维持原有的养老金支付机制。另一方面,如果不对养老金制度进行改革,水利单位自身的体制改革也难以推进,各单位将继续维持其内部组织管理方式,承担着所谓“单位办社会”的责任。[2]

二 企业养老金模式适用性思考

虽然学界对于水利单位养老金制度改革路径讨论很少,但是有一种流行观点认为,从最终目标上看,全体国民都应当用同一个社会保险制度覆盖。[3]强调建立一个统一的社保制度,是全民福祉的必然要求。[4]这里所说的统一制度即是指,尚未参加企业养老保险的单位都应遵循企业养老保险改革路径,建立由基础养老金,个人账户养老金、企业年金以及个人储蓄构成的多层次养老金模式。

仔细考察多层次的养老保障制度会发现,除去个人自愿行为选择的储蓄养老金,在制度化的老年收入来源中,采取个人账户制组织的占了多数,这反映了世界银行“三支柱模式”对于我国养老金改革的影响。三支柱模式的基本理念是认为单一的公共养老金框架下,老年经济保障制度应具备的保险、储蓄和再分配三种功能不能同时实现,确保发挥这三个功能的最佳方式是建立多重的老年支持体系。[5]我国企业当前实行的多层次养老保障体制就是三支柱框架在中国具体实践。

应该承认,企业的养老保险改革为水利单位养老金模式选择提供了宝贵经验和很好参考范本,但是是否应该完全照搬企业模式来改革水利单位的制度,则值得商榷。考虑一个养老保障制度模式是否值得复制,应该首先判断该制度是否能实现其既定制度目标,即保障老年经济生活。进而要考虑改革的福利效应,即新制度是否能比旧制度带给人们更多的福利,或者至少满足希克斯原则,虽然会有一些社会成员福利受损,但是必须保证更多的人可以从中获益。如果改革将只会让一些人受损而无人收益,则是与社会保障增进社会福利的基本价值判断相悖的。第三,要考虑制度在现行体制框架下是否可以平稳实施推进。只有三个条件都能满足,那么作为一个保障充分,同时福利增进的选择,又兼具可操作性,新制度才可以被引入。依据以上三项标准判断,企业的基本养老保险改革模式不适用于我国水利单位。

1.制度设计存在缺陷。

当前企业职工基本养老保险制度个人账户部分趋于无效,无法实行其既定的保障目标。个人账户制度设计的理论基础是美国经济学家弗兰科·莫迪利埃尼(Franco Mordiglianl)和理查德·布伦伯格 (Richand Brumberg)共同创立的生命周期理论。该理论主张为了实现整个生命周期内的效用最大化,一个人应该提前考虑未来会发生的老年消费,并预先储蓄,使自己的消费水平在一生内均匀的跨时配置,保持在一个相当平稳的水平上,熨平可能发生的震荡。个人账户设计就是生命周期模型的制度化实践:强制劳动者在工作期为老年进行储蓄,在退休后个人账户上的积累将会转化为养老金,以维持老年时生活水平不会发生剧烈下降。因为个人账户意味着明晰的私有产权,所以制度本身不承诺养老金水平,退休者可以获得多少养老金取决于个人的供款额和账户积累的投资回报率。

我国基本养老保险个人账户的设计目标是通过8%的供款率,35年的缴费期,实现社会平均工资24.5%的替代率。[6]这一目标是否可以实现,不仅取决于供款水平,还取决于个人账户积累的投资增值情况。在缴费率相同的情况下,基金的回报率越高,增值能力越强,个人账户制度越是一种有效的制度安排,账户所有者退休后获得的福利改进也就越大。目前社会保障基金管理部门在操作中仍然按照所谓“记账利息”确定个人账户储蓄的增值水平,记账利息具体确定为同期一年期定期存款利率按季度计复利,年化后大致为2.9%。据精算,在我国当前高工资增长的背景下,2.9%的投资收益所能提供的替代率非常之低,男性缴费40年可以得到5.34%的替代率,女性和女职工分别只有4.34%和3.74%,起不到很好的保障作用。[7]相较于20%的统筹账户供款获得了替代率35%的养老金权益,个人8%的供款只带来了很低的产出。既然在企业职工基本养老保险制度的框架下,个人账户制度在设计上是无效的,那么在水利单位的养老金改革中就没有必要选择引入一个和企业一模一样的制度安排。

2.参保者的福利相对受损。

从参保者角度分析,企业实施的多层次养老保障模式以个人账户制安排为主,个人会承担更多的风险。其一是通货膨胀风险。个人账户养老金水平取决于劳动者向个人账户的缴费额和投资收益额,是纵向的财务平衡机制。如果发生通货膨胀风险,个人账户积累额就会迅速贬值,劳动者在老年的时候也就得不到足够的退休保障。其二是长寿风险。个人账户养老金目前采取的是根据平均余命年金化发放。但是个人的实际寿命实际是不确定的,平均余命只是对一代人的预期寿命预测的平均值,会有相当一部分劳动者的真实寿命超过该值,从而导致个人账户养老金可能提前发完。其三是投资风险,根据“艾伦条件”,当个人账户投资回报率低于工资增长率和人口增长率之和的时候,对劳动者而言,一个完全积累制的DC计划是无效率的。[8]因此在个人账户制安排下,投资收益对于充分的老年保障会起到十分显著的作用。而投资回报究竟如何会受到经济周期波动和个体投资选择等多重因素的影响,所以个人未来养老金收益有很大的不确定性。[9]

在我国,水利单位一直被视为稳定的单位。一方面是因为这些单位福利水平良好,另一方面能适应这些岗位的劳动者也在风险偏好上也大多是风险厌恶型,在实现老年经济安全的目标过程中,更愿意追求稳定,减少不确定性的发生。研究表明,在货币经济(或者在损失、收益能被测量的其他经济形式中),人们认为同等规模的损失大约是同等规模的两倍。[10]所以如果水利单位养老金制度改革采取的是与企业相同的目标模式,即使改革能够实现平稳过渡,目标替代水平维持不变,这些单位的职工也会因为和过去相比承担了更多的不确定性,超过了自己的风险容忍度,而造成福利相对剥夺。因此从社会总福利的角度考虑,直接套用企业的模式改革水利单位养老金,不是一个可取的选择。

3.缺乏可操作性。

从政策的操作层面来说,要求水利单位职工像企业职工一样缴费,是虚耗行政成本。根据国家财政预算拨款支持力度。水利单位可以大致分为三种:自收自支单位,差额拨款单位和全额拨款单位。自收自支水利单位的经费完全自筹,财政不予以拨付,薪酬部分也不再执行国家统一的工资制度和工资标准,只是职工仍归属干部序列,由上级人事部门管理。全额拨款单位在财务管理上可以视同为公务员序列的机关单位,经费由财政承担。而差额拨款单位情况比较复杂,因单位的性质不同,财政所负担的比例也就相应不同,但一般差额单位在薪酬部分也实行国家统一的工资制度和工资标准,由财政根据编制人数定额包干。

由于政府财政将不负担自收自支水利单位现有职工的退休金,在基本养老保险制度扩面的时候,这部分单位的职工已经大部分加入了基本养老保险制度,也就不存在改革的问题,需要改革的目标人群将是、全额和差额拨款单位的职工,而这三种劳动者的工资都来自于财政拨款。由政府出面建立一种需要雇员缴费的制度,实际上是财政从一个渠道下拨的资金再从另一个渠道收回来,完全是虚耗行政成本。

三 水利单位养老金改革的模式设计

水利单位养老金改革是深化我国社会保障制度改革的必然之举,也是水利单位体制改革的内在要求。然而如前文分析,简单移植企业的多层次养老保障模式作为养老金改革的目标模式并不适用,因此需要综合考虑改革前的制度现状,目标人群的承受能力和改革的可操作性等多元因素,建立符合水利单位及其从业人员特点的养老保障模式。

根据我国养老保障制度的现实路径和国际经验,目标模式应该遵循世界银行所提出多支柱理念,由过去政府承担全部财务责任的制度转变为一个多层次的养老保障制度。通过老年收入来源多元化缓解公共财政的压力,有效的分散单一支柱下可能发生的老年收入不足的风险,同时老年经济保障制度下不同的层次采取不同的组织方式,可以实现再分配、储蓄和保险三种功能兼顾。具体而言,未来的水利单位养老金应由以下三个层次组成。

1.第一层次:基础养老金。

这一层次在制度设计上完全参照企业职工基本养老保险的统筹部分,从而实现与企业基础养老金的并轨,建立覆盖全体城镇劳动者的国民养老金制度。之所以这样设计是出基于下考虑。

其一,国民养老金制度是建立统一的社会保障体系的实现途径。从公共经济学的理论判断,基础养老金应当属于公共品,以消除老年贫困、保障基本生活为目标,国民普惠,即每一个公民都有权利享受。[11]在统一的社会保障体系下,每个国民都有平等的社会保障权利,然而这一权利的兑现必须有一个制度上的实现机制,国民化的基础养老金恰恰提供了这样一个着力点。

其二,在基本保障层面建立包括公共部门和私人部门在内的养老金制度,是国际发展的趋势。回顾世界主要国家的社会保障制度变迁,在早期的时候公共部门和私人部门都是单独立法,存在两个并立的制度,但随着二元制度分割的弊端逐渐显现,各国也开始改革公共部门养老金,建立一个统一的基本保证制度成为国际通行的做法。例如美国1984年开始将《社会保障法》的覆盖范围扩大至联邦公务人员,结束了联邦公务员养老保险制度和OASDI(老年残障及遗属保险)分割的局面。日本公务员养老制度最早起源于1958年的《国家公务员互助合作法》,要早于1961年开始实施的国民养老金制度。在1986年4月,日本政府开始尝试公务员互助养老金和私营部门适用的国民养老金制度合并,最初只是实习了二者的给付均衡化。1989年12月的改革使两个制度在财务负担方面实现统一,国民养老金和公务员互助养老金完成了并轨。

其三,在基础养老金层面进行制度并轨实现了对企业职工基本养老保险制度的扬弃。如前文分析,因为个人账户积累的回报率偏低,基本养老保险制度中个人账户部分设计趋于无效。因此如果我们在水利单位的制度设计中也同样把个人账户照搬过来,一方面个人账户养老金难实现既定的保障功能,制度投入产出效率低下。另一方面现行个人账户制度需要个人供款,然而水利单位职工很多都是财政供养人员,他们的工薪收入的来源就是财政,要求个人将收入的一部分供款给养老金制度以体现个人与政府共担责任,这种做法实际是浪费行政资源。

其四,建立统一的国民养老金制度,水利单位可以直接使用前基本养老保险制度的经办机构、渠道和人员,将自己从养老金一般事务中解脱出来,快速便捷的实现单位养老金制度从单位管理到社会化管理的转变。从制度运行效率的角度考虑,基本养老保险在进行社会化管理改革的时候进行了大规模的机构建设、人员配备和硬件投入,如果水利单位改革能够二次利用这些资源,那么无疑将大大节约相关行政成本。

2.第二层次:职业养老金。

水利单位养老金体系的第二层次由职业养老金构成。当前基本养老保险制度的基础养老金目标替代水平大致为35%左右,这一水平只能提供基本生活保障,对于获得安全、稳定的老年生活而言,是显然不够的,需要从制度上安排其他老年收入,起到补充保障的作用。职业养老金由单位供款,目标替代率35%左右,这样可以实行制度化养老保障总替代率70%,可以构筑体面老年生活的经济基础。

这里所说的职业养老金在组织方式上不同于企业模式下的企业年金制度,企业年金采用的是DC模式。考虑到水利单位从业人员的特点,DC型的养老金计划不确定性过大,使参保者暴露于太多的风险之下,因此应该采取确定给付制。为了防止未来发生资产不足的风险,退休职工的既得权益无法兑现,职业养老金应该预先进行资产准备,即职业养老金将采取DB-积累型模式。

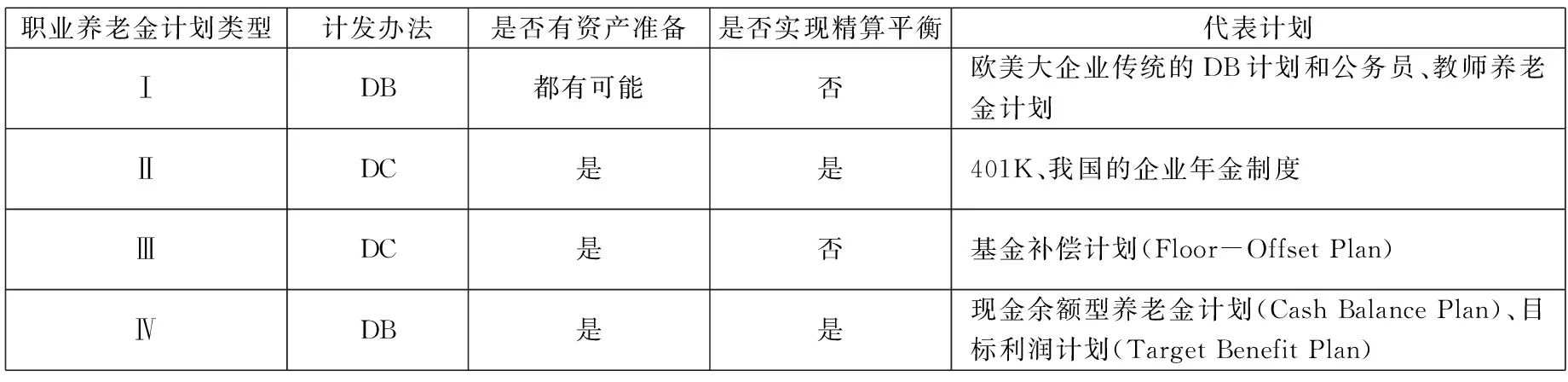

这里需要解释一下何为DB-积累型职业养老金模式。受世界银行推介的标准“三支柱”模式影响,在国内学界一直有一种错误观点,认为基金积累制一定与确定缴费型相对应,而确定给付型的养老金在财务上一定是现收现付,当期平衡的。可实际上职业养老金可以采取多样化的组织方式,并且大部分是有基金积累的(如表3-1所示)。

表3-1 职业养老金计划分类

和DC型计划相比,DB型养老金计划是将风险的最终承担者由职工个人转移给了计划发起人。一方面,发起计划的单位和机构承担了计提资产的投资风险,职工积累的养老金权益不会因为投资回报的波动而受到影响。另一方面发起者也承担了计划的财务风险,如果养老金计划本身的资产不足以偿付为了到期债务,计划发起者需要用自有的资产承担有限责任,直至破产。为了对冲计划发起者的财务责任,美国劳动部规定所有DB养老金都必须加入养老金给付担保公司(PBGC)提供的保险。对于我国水利单位而言,也应该参考这一做法,在不同单位之间组织共同保险来分散财务风险,那么每个单位所承担的只是有限责任,而无需为职业养老金提供无限责任担保。

3.第三层次,个人储蓄养老金。

个人自愿储蓄养老金是水利单位多层次养老保障体系重要的组成部分,其具体含义是指职工根据自己的工资收入情况,理性规划,合理安排,将工资中的一定比例用于储蓄、购买商业保险或者进行其他的理财投资,在退休的时候将这部分资产变现或者购买商业年金,作为老年经济支持的来源之一。作为劳动者自愿参加,自主选择的一种补充老年保障形式,社会保障机构或者所在单位不能强制举办,但是可以通过宣传和引导的方式,增强劳动者的自我保障意识,鼓励提倡他们为老年做出适当的准备。

个人自愿储蓄虽然不是制度化的老年保障安排,也没有明晰的制度设计,却具有重要的经济功能。对于个人而言,基础养老金和职业年金只能提供70%的替代水平,如果希望维持退休前的收入水平不变,就需要更多的老年收入来源。为年老预先做出经济安排可以防范退休之后发生收入不足的风险,增强老年经济保障能力,提高生活水平。对于整个社会而言,在职一代自愿储蓄的增加可能会带来国民储蓄的增长,进而增加资本存量,促进经济发展。根据发展经济学的“滴漏原理”,经济增长成果会通过机制传导给社会上的每一个成员,使大家都从自己的自愿储蓄上受惠。

[1]郑秉文,孙守纪,齐传君.公务员参加养老保险统一改革的思路——“混合型”通胀结合制度下的测算[J].公共管理学报,2009,6(1):2-12.

[2]葛延风,董克用,高书生,等.中国机关事业单位养老金制度改革研究——一种方案设计[M].北京:外文出版社,2003:43-54.

[3]童星.事业单位养老保险制度改革讨论[A]. 中国社会保障30人论坛暨2010年社会保障重大事件研讨会论文集[C].2010.

[4]郑秉文. 事业单位养老金改革路在何方[J]. 河北经贸大学学报,2009,30(5):5-9.

[5]世界银行.防止老龄危机:保护老年人及促进增长的政策[M].劳动部社会保险研究所.北京:中国财政经济出版社,1996:6-11.

[6]新华网. 制度出台,民众关心:养老新举措新在哪儿.[OL] http://news.xinhuanet.com/fortune/2005-12/15/content_3923162.htm, 2005-12-15.

[7]李珍,王海东.基本养老保险个人账户收益率与替代率关系定量分析[J]. 公共管理学报,2009,6(4):45-51.

[8]Henry Aaron. The Social Insurance Paradox [J]. The Canadian Journal of Economics and Political Science.1966,32(3):371-374.

[9]李珍. 关于社会养老保险私有化的反思[J]. 中国人民大学学报,2010(2):87-94.

[10]Rabin Matthew.Psychology and Economics[J].Journal of Economic Literatrure.1998,36(1):11-46.

[11]杨燕绥,杨娟. 中央统筹的国民养老金制度构建[J]. 人民论坛,2009(18):12-17.

[12]潘锦棠.养老社会保险制度中的性别利益——兼评关于男女退休年龄的讨论[J].中国社会科学,2002(2):118-131.

[13]潘锦棠.关于社会保障中的平等、公平与效率[A]. 第十届中国人文社会科学论坛社会保障分论坛论文集[C]. 2010.

[14]郑秉文. 中国社会保险“碎片化制度”危害与“碎片化冲动”探源[J]. 甘肃社会科学,2009(3):50-58.

[15]徐锦贤. 事业单位体制改革的思路分析[J]. 湖北社会科学,2004(11):155-156.

[16]http://news.xinhuanet.com/fortune/2005-12/15/content_3923162.htm, 2005-12-15.

[17]罗伯特·霍尔茨曼,理查德·欣次,等.21世纪的老年收入保障——养老金制度改革国际比较[M].郑秉文,等,译.北京:中国劳动社会保障出版社,2006:33-56.

ClassNo.:F840.67DocumentMark:A

(责任编辑:蔡雪岚)

ModeofPensionSystemofWaterConservancySector——DiscussionofApplicabilityofthePensionSystemforEnterprises

Guan Bo

(Institute of Social Development in NDRC, Beijing 100038,China)

The pension system of water resource institutions should be reformed because of its design defects . The reform can not copy the mode applied to enterprises ,it has to consider the path dependence of the pension system , the risk-bearing capacity of and feasibility of the policy. The mode of pension system in water resource institutions has three pillars. The first one is public pension, which offer basic guarantee for living of people. The second one is DB occupational pension, which may offer a good old-age life. At last, the policy maker should encourage the staff in water resource institutions to save money for their old-age life.

pension system of water conservancy sector;choice of pension system;applicability analysis

关博,博士,助理研究员,国家发改委社会发展研究所。研究方向:社会福利与社会保障政策基本理论。

1672-6758(2013)07-0071-4

F840.67

A

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

当代工人(2014年23期)2015-01-19

当代工人(A版)(2014年14期)2014-04-21