企业年金投资亏损概率模型

2013-11-26 08:04:48张薏

泰山学院学报 2013年6期

张 薏

(上海金融学院保险学院,上海 201209)

1 我国企业年金制度介绍

企业年金是我国养老保险体系的第二支柱,是在基本养老保险的基础上,依法建立的补充性养老金制度,目的是改善企业退休职工的养老待遇[1-3].我国的企业年金采取个人账户管理的方式,选择缴费确定型的DC模式,即未来待遇支付额根据个人账户余额确定,而个人账户余额完全由企业缴费、个人缴费和投资收益组成.企业年金资金可以进行多样化投资,但是投资风险完全由个人承担.

大多数企业在建立企业年金计划时,会为投资组合的绩效评估而选择一个基准.相应地,投资管理人就需要在了解并预测基准的收益率的基础上,做出投资决策.接下来我们以避险型路透年金指数为例,计算基准的日收益率,并为之建立模型[4].

2 路透企业年金指数收益率序列的模型分析

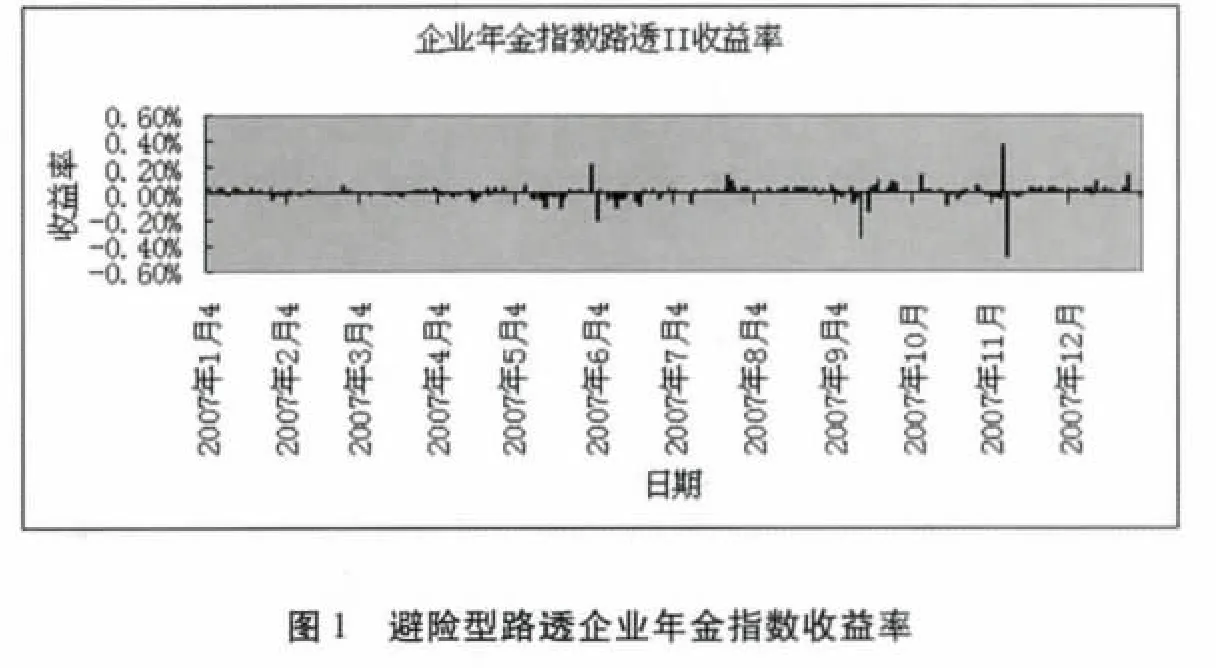

我们以2007年1月4日至2007年12月12日的避险型路透企业年金指数为观察数据,计算每日收益率{Rt,t=1,2,…,230}.画出相应的图像,如图1所示.

单位根检验结果显示该序列为平稳的时间序列.在进行样本自相关系数和偏相关系数的截尾、拖尾观察后,利用AIC、BIC法则进行定阶,并进行参数估计,得到ARMA(3,2)模型:

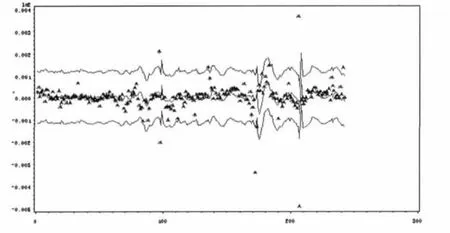

经检验,模型右端的残差序列为白噪声,在置信度为0.95的假设下,预测结果如图2所示,其中“*”表示真实值,中间的折线表示预测值.

图2 模型预测结果

从图2可以看出模型的拟合效果并不是很好.我们可以建立更合适的模型.

首先,记{Xt,t≥1}为中国债券总指数收益率,由于其自相关系数不截尾,考虑对其进行ARIMA(p,q)模型拟合.由AIC准则进行定阶并估计参数得:

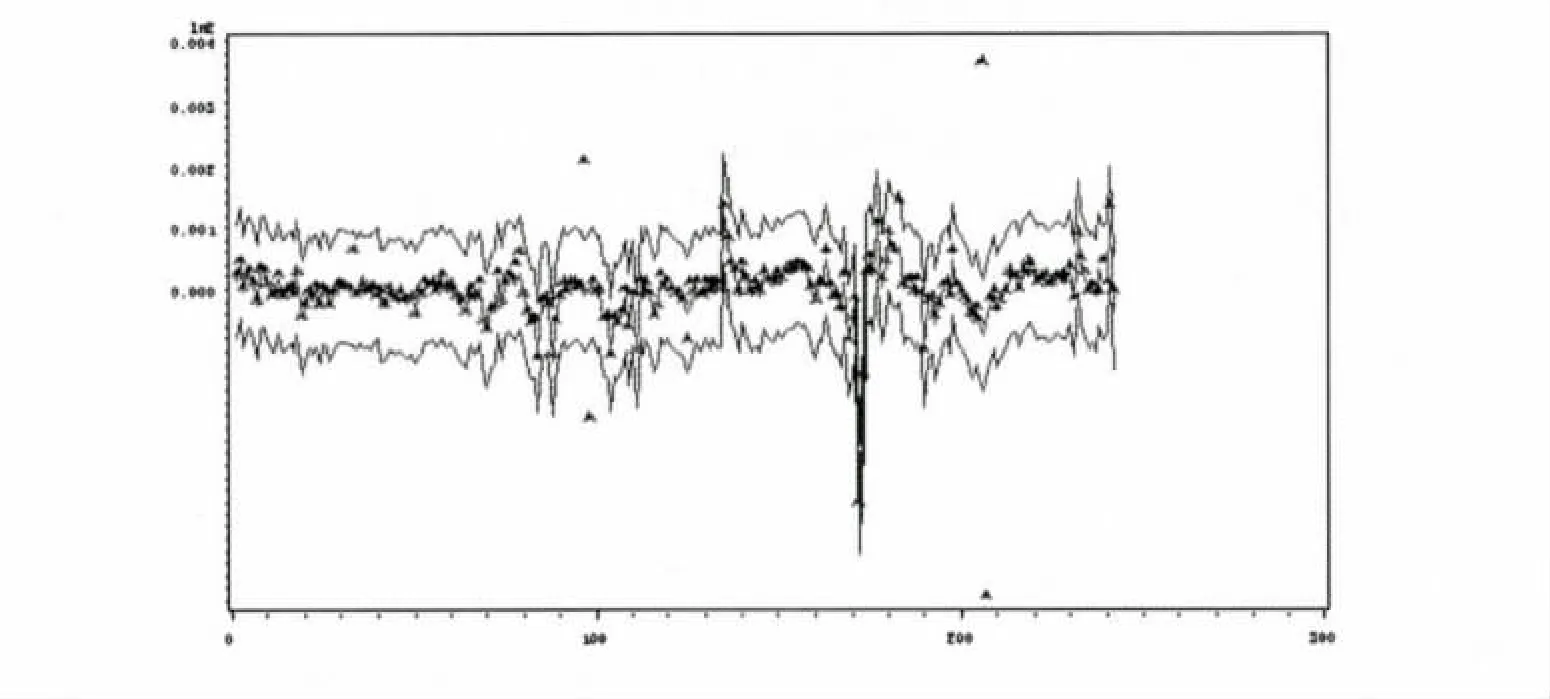

其次,记{Yt,t≥1}为企业年金指数收益率序列,利用统计软件计算两者的交叉相关性,建立两序列间的回归模型,并进行参数估计,得到如下模型:

图3 交叉相关性下的预测结果

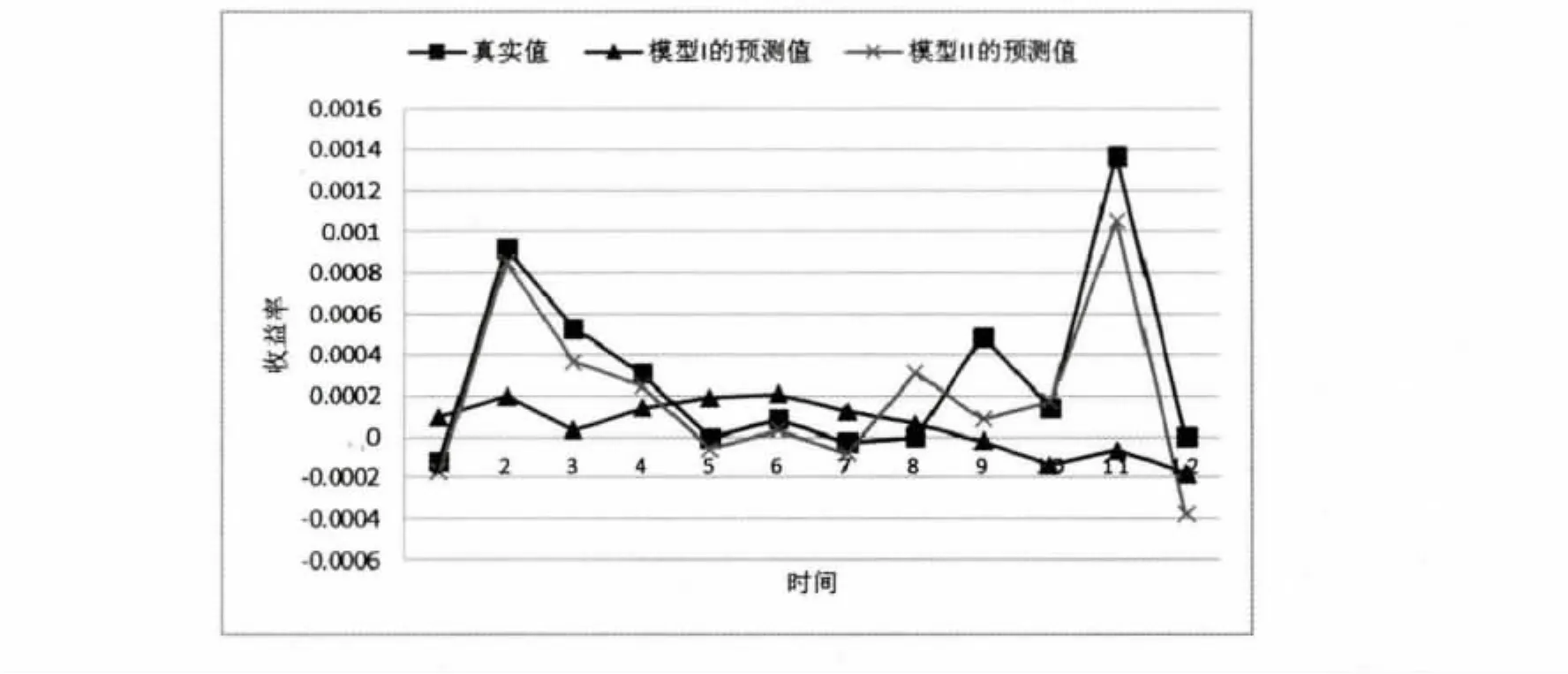

将两个模型的预测结果进行比较,可以看出后者优于前者,如图3、图4所示.

图4 真实值与两模型预测值的比较

3 企业年金投资组合收益率亏损概率的分析

2010年我国企业年金基金的加权平均收益率为3.41%,仅略高于当年我国CPI3.3%的增长率.作为我国社会养老保障的有利补充,企业年金投资组合的稳健经营和收益率的提高显得尤为重要.我们可以参考保险公司破产概率的分析模型,在不同情形下分析企业年金投资组合的亏损概率,以防范投资风险[5-7].

3.1 收益率序列独立同分布情形下的亏损概率上界

首先,我们记正数u为投资组合的首笔注资,并假设其发生在注资当日的期末,我们约定之后的每笔注资申购都发生在当日的期初,每笔赎回发生在当日的期末(交易日的期初、期末分别指交易市场交易开始和结束的时间).注资份额 =注资金额 /前一交易日的期末单位净值,赎回份额 =赎回金额 /该交易日的期末单位净值.

记:Xt表示投资组合在第t日的申购金额,Yt表示投资组合在第t日的赎回金额.分布函数分别为:F(w)=P{W≤w},G(z)=P{Z≤z},并设 EW <∞,EZ <∞.

记每日收益率序列为{It,t≥1},它和申购、赎回序列{Xt,t≥1},{Yt,t≥1}分别是三个独立同分布的非负随机变量序列,且彼此之间也是独立的,则第m+1日末盈余为:

我们用T=inf{n≥1,Un<0}表示投资组合亏损时刻,记第m日及之前亏损概率为:

若 EI-11<1,EY1< ∞,那么

3.2 收益率服从ARMA(p,q)模型下的亏损概率上界

对于非独立同分布的收益率{Rt,t≥1},我们用ARMA(p,q)模型对其进行分析.设:

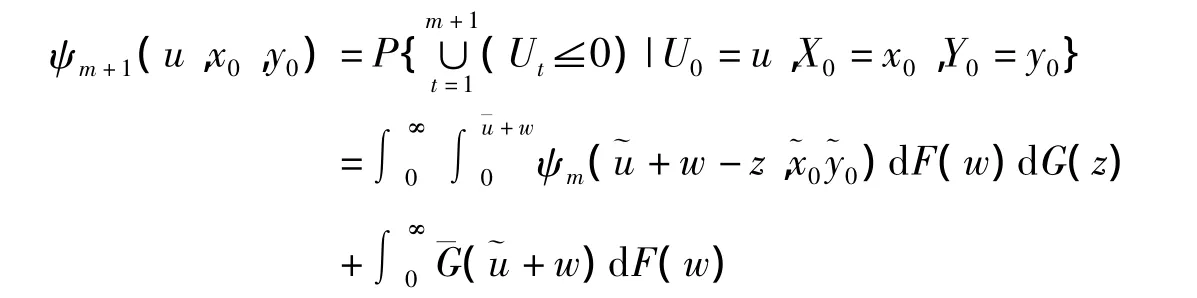

且 H(Rt-1,…,Rt-p,Zt,…,Zt-q)≥1,关于 Rt-p递增.{Xt,t≥1}、{Yt,t≥1}的定义如前所述,{Zt,t≥1}为取值非负的独立同分布序列,三者之间相互独立.则第m+1日末盈余为:

设 Ri=ri,Zj=zj,(i=0,…,p -1,j=p -1,…,p -q),且 Xi=xi,Yi=yi,Ui=ui>0,(1≤i≤p),则第 p日至第m日之间投资组合发生亏损的概率为:

因为 u1>0⇔y1>(u+x1)r1,u2>0⇔y2>(u1+x2)r2,…,up-1>0⇔yp-1>(up-2+xp-1)rp-1,

所以 Yp> (up-1+Xp)Rp⇒Up<0,其中 Rp=H(r0,…,rp,Zp,zp-1,…,zp-q).

若我们记

且 Ω =((up-1+xp)H(r,z),∞ ),H(r,z)=H(r0,…,rp-1,zp,…,zp-q),则在第 m+1 日及之前组合发生亏损的概率为:ψm+1(up-1,r0,r1,…,rp-1)= Ⅰ + Ⅱ,其中:

若存在常数 R >0,满足 Eexp{-R[XpH(r1,…,rp-1,1,z,Zp)-Yp]}=1,则亏损概率

3.3 投资组合市值与净注资相关情况下的亏损概率上界

当收益率序列不符合ARMA(p,q)模型时,我们分析投资组合的市值和净注资之间的关系.假设Xt表示投资组合在第t日末的净值,Yt表示投资组合在第t日的净注资,则第t日的盈余Gt=Xt-Xt-1-Yt(我们约定每日的净注资发生在期末).

假设 Xt=aXt-1+bYt-1+Wt,Yt=cYt-1+Zt,(t≥1),其中{Wt,t≥1},{Zt,t≥1}分别是两列独立同分布的非负随机变量序列,且两者之间也是独立的.记分布函数分别为:

设EW<∞,EZ<∞,则第m天末盈余为:

则截止到第m日投资组合发生亏损的概率为:

4 结束语

企业年金不仅要保本还要抗通胀,自2011年5月1日起施行的《企业年金基金管理办法》放宽了企业年金基金投资范围和投资比例的限制,为企业年金获取更高的投资收益提供了机会.在良好的外部条件以及自身不断完善的条件下,通过预测投资组合亏损概率做好风险控制,以提高基本养老金替代率为目标进行企业年金的推广以及所发挥的作用将比增加个人商业养老保险更加切实、可行、有效.

[1]孙建勇,刘梅,张浩.企业年金管理指引[M].北京:中国财政经济出版社,2004.

[2]杨叔子,吴雅,轩建平.时间序列分析的工程应用[M].武汉:华中科技大学出版社,2007.

[3]王海燕,卢山.非线性时间序列分析及其应用[M].北京:科学出版社,2006.

[4]张薏.华东师范大学硕士毕业论文[D].上海:华东师范大学,2009.

[5]王燕.应用时间序列分析[M].北京:中国人民大学出版社,2005.

[6]汉斯U盖伯.数学风险论导引[M].北京:世界图书出版公司,1997.

[7]范剑青,姚琪伟.非线性时间序列——建模、预报及应用[M].北京:高等教育出版社,2005.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

现代营销(创富信息版)(2018年5期)2018-07-12 01:11:06

中国自行车(2017年5期)2017-06-24 10:45:53

中国化肥信息(2016年48期)2016-05-17 04:26:09

IT时代周刊(2015年9期)2015-11-11 05:51:31