“两税合一”前后广东利用外商投资的比较分析*

2013-11-20 09:03:34吕立才

税收经济研究 2013年1期

◆吕立才

改革开放以来,广东利用外商投资由少至多,规模不断扩大。截至2010年底,累计签订外商直接投资项目154654个,实际利用外商直接投资2534.54亿美元,在广东注册登记的外商投资企业达71525家,注册资本为2494.93亿美元。1979-2010年,广东累计利用外商直接投资的项目数和实际金额分别占全国的21.76%和24.18%。进入新世纪以来,面对经济全球化的加速发展以及国际政治经济环境的急剧变化,特别是我国加入世贸组织以来,广东利用外资面临难得的历史机遇,同时也面临严峻的挑战。2007年3月16日,第十届全国人民代表大会第五次会议通过了新的《中华人民共和国企业所得税法》,并于2008年1月1日开始实行,意味着今后内外资企业所得税要在税基、税率和税收优惠等方面实行统一,曾经“两税并存”的局面将为“两税合一”所代替。目前,新税法的实施已进入了第四个年头。由此我们可以对“两税合一”前后广东外资利用情况变化作初步比较分析。考虑到数据的可获得性,我们主要对“两税合一”前后三年内的数据进行对比分析。

一、“两税合一”前后广东内外资企业税收负担水平变化情况

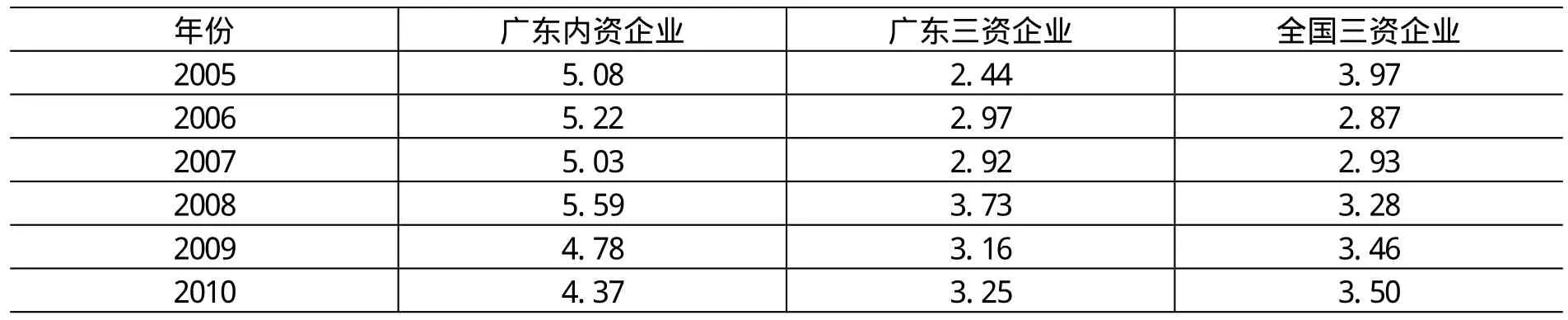

从表1来看,“两税合一”后的第一年,在全部规模以上工业企业中,广东内资企业的总体税收负担水平(税收收入/销售收入)非但没有下降,反而有所增加。尽管如此,广东内资企业的税收负担年平均水平则由“两税合一”前三年(2005-2007年)的5.11%下降为后三年(2008-2010年)的4.91%,总体呈现下降趋势。而“两税合一”以来,无论是广东还是全国三资企业的总体税收水平均水平皆有上升。其中,广东三资企业的税收负担平均水平由“两税合一”前三年的2.78%增加为后三年的3.33%;全国三资企业的税收负担平均水平则由前三年的3.26%增加为后三年的3.41%。一定程度上说明,新企业所得税法确实降低了内资企业的总体税收负担水平,外资企业的税收负担水平则有所增加,内外资企业税收负担总水平日趋逼近。

表1 2005-2010年规模以上工业企业税收负担水平比较(%)

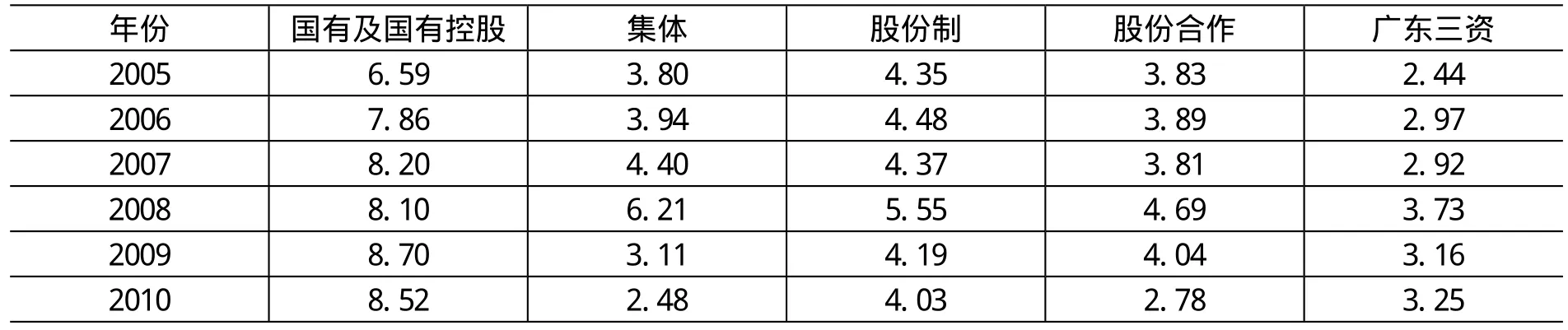

具体就不同所有制企业而言,国有及国有控股企业的税收负担水平非但没有减少,反而有所增加,税收负担平均水平由前三年的7.55%增加为后三年的8.44%。集体企业、股份制企业、股份合作制企业的税收负担水平均有下降的趋势(参见表2)。

表2 2005-2010年广东规模以上不同类型工业企业税收负担情况(%)

从行业层面来看,在广东34个规模以上工业部门中,有11个行业部门在“两税合一”前后三年的平均税收负担水平出现下降或基本持平,其余23个行业部门都有不同程度的上升,其中上升幅度超过10%的有17个行业部门,上升幅度最大的是石油加工、炼焦及核燃料加工,平均税收负担水平提高了两倍多。这在一定程度上同样说明,多数工业部门外资企业税收负担水平均有所上升(参见表3)。

表3 “两税合一”前后广东不同工业部门三资企业平均税收负担水平(%)

从税收收入来看,“两税合一”以来,尽管广东地方财政收入增长率有所下降,但还是保持了两位数的增长。2010年广东地方财政收入增长率开始回升。“两税合一”以来,广东地方企业所得税收入总体上保持增长态势,2008年、2009年分别比2007年增长了56.47%和42.28%,其中内资企业分别增长了80.29%和47.71%,外资企业所得税虽然在2008年下降了约10%,但2009年增长了27.15%,其中,作为经济特区的深圳增长了25.55%,达85.92亿元。总体而言,广东地方企业所得税收入并未因“两税合一”而出现明显下降,相反继续保持了增长。就广东国税收入而言,无论是广东省还是深圳经济特区都保持了较大的增长比例,2008年和2009年,广东全省国税收入分别比2007年增长了8%和13%,其中外资企业所得税分别增长了37.1%和40.39%;深圳经济特区外资企业所得税分别增长了48.66%和54.16%(参见表4和表5)。

表4 2005-2010年广东地方财政一般预算收入及增长率

表5 2005-2009年广东企业所得税征收情况(单位:亿元)

二、“两税合一”前后广东利用外商投资变化情况

新税法实施以来,广东实际利用外商投资项目数年均下降了11.49%。不过,外商投资的实际金额仍然保持了5.85%的年均增长率,只是增幅要小于前三年19.63%的年均增长率(参见表6)。这一变化特点同样也出现在深圳、珠海和汕头经济特区,其中汕头经济特区实际利用外商投资金额保持了两位数增长(参见表7)。与广东不同,新税法实施以来,全国外商投资的项目数年均下降了8.41%,但实际利用外商投资金额却增长了12.82%,超过了新税法实施前三年7.54%的平均增长水平,说明“两税合一”对全国利用外商投资的影响甚微或几乎没有。从广东34个工业部门年末资产平均增长情况来看,除化学纤维制造业外,三资工业部门年末资产均有不同程度增长,其中增长率超过前三年平均水平的有8个行业部门(参见表8)。一定程度上说明,新税法确实对广东利用外商投资产生了一定的负面影响,导致新增外商投资项目减少和实际利用外商投资金额增幅下降。

表6 2005-2010年广东和全国利用外商投资年均增长率(%)

表7 2005-2010年经济特区利用外商投资平均增长率(%)

表8 “两税合一”前后广东不同工业部门年末资产平均增长率(%)

尽管外商投资的项目数都有不同程度下降,但外商投资的项目平均规模却有大幅提高。广东及深圳、珠海、汕头经济特区外商投资的项目平均规模分别由“两税合一”前三年的年均166.44万美元、98.44万美元、117.96万美元和218.5万美元迅速增加为“两税合一”后三年的360.83万美元、210.92万美元、515.42万美元和597.57万美元(参见表9),说明“两税合一”对广东实际利用外商投资金额没有太大影响,相反,却大大改善了外商投资的质量。值得一提的是,从统计数据来看,2010年无论是广东全省还是经济特区,外商投资的项目数量都出现了恢复性增长。

表9 2005-2010年广东及经济特区实际利用外商投资项目平均规模(单位:万美元)

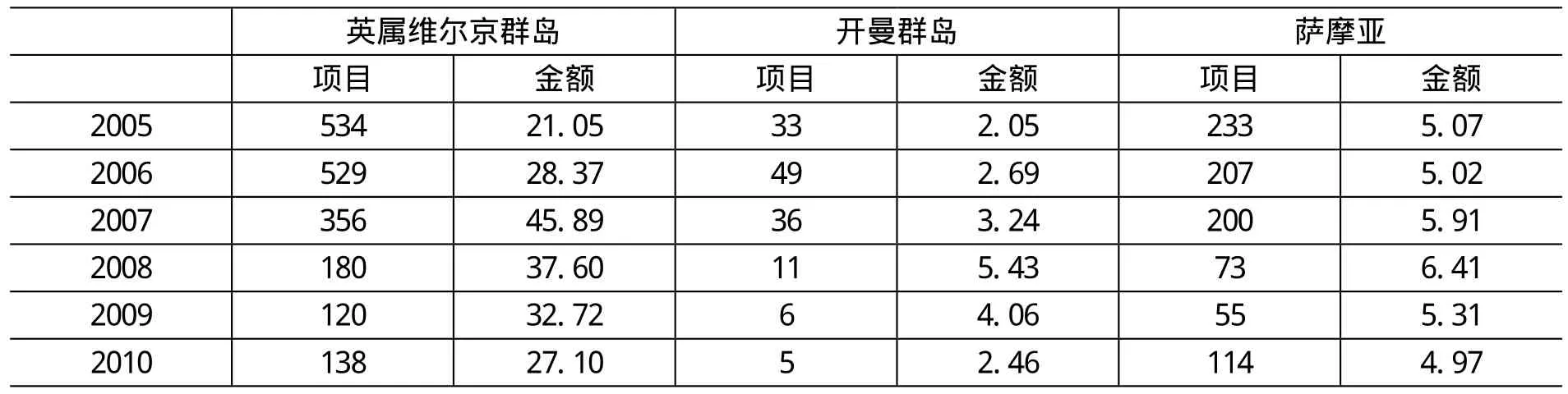

此外,从广东的外商投资来源地看,来自英属维尔京群岛、开曼群岛、萨摩亚的投资项目数和实际利用外商投资金额均呈现下降趋势,项目数由“两税合一”前三年的年均725项迅速下降为“两税合一”后三年的年均234项,实际利用外商投资金额由“两税合一”前三年的年均增长39.38%变为“两税合一”后三年的年均下降14.33%(参见表10)。英属维尔京群岛等自由港是全球离岸金融行业的中心。从这些自由港流入广东的投资,很大一部分属于国内资金的回流,即“假外资”现象。“假外资”的出现使得广东利用外资的目标和初衷大打折扣,并造成税收流失和财政收入受损。从“两税合一”前后三年的数据对比来看,“假外资”对税收反应较为敏感,新税法对于遏制“假外资”现象确实起到了一定的作用。

表10 2005-2010年来自英属维尔京群岛等自由港地区的投资(单位:个、亿美元)

三、简要结论与政策含义

(一)简要结论

从广东“两税合一”前后的实践来看,我们可以作出如下判断:

1.总体而言,“两税合一”确实减轻了内资企业的税收负担水平,外资企业的税收负担水平则有所上升,但广东外资企业的税收负担仍低于内资企业的税收负担水平。说明相对于外资企业而言,广东内资企业仍然负担了较高的税收,尤其是国有及国有控股企业和股份制企业,依然处于事实上的不平等税收待遇。可能的原因在于,一方面部分外商投资企业处于5年过渡期,仍然享受低税率的税收优惠政策。根据国务院规定,新税法公布前已经批准设立的企业,依照当时的税收法律、行政法规享受低税率优惠的,可以在新税法实行后五年内,逐步过渡到本法规定的税率;享受定期减免税优惠的,可以在新税法施行后继续享受到期满为止。另一方面,无论是内资企业还是外资企业,其承担的税收不仅包括企业所得税,还包括增值税、消费税、营业税等多个税种,而“两税合一”涉及的主要是企业所得税。虽然外资企业的所得税上升了,但其他税收优惠政策依然存在。或者,虽然国家层面的税收优惠取消了,但地方政府为了招商引资促进当地经济发展,可能推出新的税收优惠政策,从而使得外资企业依然保持了较低的税收负担水平。由此,要真正实现内外资企业的税负公平,还需进一步规范各种招商引资行为,清理或取消专门针对外商投资一些特殊优惠政策。或者即便是有优惠,也应该同时赋予内资企业。

2.无论是从区域还是行业层面来看,税收负担水平与广东外商投资流入之间并不存在简单的线性关系,即并不是税收负担越高,流入外商投资就越少;或者税收负担越小,流入外商投资就越多。换言之,高税收负担并没有阻止外商投资的流入,低税收负担也可能很少,甚至吸引不到外商投资。实际上,影响外商投资流入的因素众多,涉及自然、政治、经济、社会和文化等多方面,且各因素之间会相互影响,互相抵消。在有利因素超过了税收负担带来的不利影响时,较高的税收负担水平也无法阻挡外商投资的流入。同样,如果其它不利因素的影响太大,超过了税收优惠带来的好处,那么较低的税收负担也可能吸引不到外商投资。需要指出的是,影响外商投资区位决策的因素大都是动态变化的,意味着税收优惠在不同时期的作用会有所不同。改革开放之初,中国的总体投资环境并不理想,税收优惠有助于弥补某些投资环境的不足,从而吸引到更多的外商投资。鲁明泓(1997)考察了1988-1995年外商投资在中国29个省区的分布特征后发现,是否享有税收优惠政策对外商投资有显著影响。李宗卉和鲁明泓(2004)利用面板数据考察了1989-1993年中国外商投资企业税收优惠政策的有效性后认为,改革开放以来,税收优惠政策对外商投资在中国各地区的分布产生了显著影响。然而近年来,随着中国整体投资环境的改善,与其他投资环境因素,税收优惠作用正在弱化。祝树金和付晓燕(2008)利用中国省际面板数据研究后认为,税收优惠政策对外商投资有显著影响,但重要性低于市场规模、市场化程度等经济环境因素,且呈不断减弱的趋势。从前面的对比分析可以看出,“两税合一”以来,虽然外资企业的总体税收负担水平有所上升,导致新增外商投资项目减少,但并不影响外商对广东乃至中国的投资热情,相反却有助于提高利用外资的质量,比如引入大型跨国企业、遏制“假外资”现象等。

3.“两税合一”以来,虽然内资企业所得税率普遍下降了,但内资企业所得税收入却有大幅增加,可能的原因是虽然降低了税率,但拓宽了税基,从而增加了税收收入。外资企业则由于企业所得税率提高,企业所得税收入总体呈增加的趋势。归纳而言,“两税合一”并没有导致广东企业所得税收入的下降。如果考虑到税制简化所带来的征税成本的节约,那么“两税合一”的增税效应可能更大。

(二)政策含义

1.进一步改善投资环境。从前面的比较分析结果来看,税收负担与外商投资流入之间并不是简单的线性关系,即税收负担水平上升并不一定导致外商投资减少。毕竟,税收负担只是外商投资区位的决策影响因素之一,其重要性有赖于其他因素之间的合力。目前比较一致的看法是,整体投资环境的改善才是吸引外商投资的根本所在。虽然,经过多年建设,广东整体的投资环境已经有了较大改观。但目前仍然面临来自周边国家或地区,以及国内其它地区的竞争。从全球来看,自上个世纪90年代以来,为了吸引更多的外国投资,世界各国都纷纷致力于改善投资环境。2008年,全球55个国家引入了110项制度改革,其中85项明显有利于外国投资者。从国内来看,长三角地区、环渤海湾地区等也都加大了投资环境的改善力度。投资环境是一个综合性、动态性的概念,涉及政治、经济、文化、自然地理等方面,其中既包括投资硬环境,也包括投资软环境。从当前广东实际情况来看,除了继续改善基础设施等硬环境外,更多地还在于改善劳动力素质、科技、教育、法律、行政服务、规范市场等软环境。

2.规范招商引资行为。“两税合一”以后,各地通过调整税收优惠政策吸引外商投资的空间将越来越小,由此可能诱发一些不规范的招商引资行为。为了达到招商引资的目的,一些地方政府不惜低价出让土地或人为改变土地用途,甚至出现滥用税收优惠政策的现象,其结果一方面导致地方利益受损,另一方面造成内资企业事实上的不平等竞争。因此,为了真正体现内外资企业的税赋公平,各级各地政府必须统一思想认识,适时清查地方政府和税务机关为了本地利益而制定的超出常规的各种针对外商投资的优惠政策,使地方政府真正把加强本地基础设施建设、提高劳动者素质、提高行政效率和服务水平、优化商业环境、规范政府行为等作为招商引资的制胜法宝,尤其要避免在招商引资中不讲成本和代价的恶性竞争行为。

3.加大反避税力度。“两税合一”以后,一方面,虽然原来复杂的企业所得税制大大简化,有利于降低税收管理成本和税法遵从成本,提高执法效率。另一方面,按照一般经验,随着外资企业总体税负的上升,逃避税现象可能会有所增加,手段也将更加隐蔽,由此必须加大反避税力度,严查偷税漏税现象,避免国家税收流失。

[1]鲁明泓.外商直接投资区域分布与中国投资环境评估[J].经济研究,1997,(12).

[2]李宗卉,鲁明泓.中国外商投资企业税收优惠政策的有效性分析[J].世界经济,2004,(1).

[3]祝树金,付晓燕.政策优惠、经济环境影响外商投资的动态效应与区域差异[J].数量经济技术经济研究,2008,(1).

猜你喜欢

中国科技投资(2023年30期)2023-04-29 05:04:23

环渤海经济瞭望(2021年2期)2021-05-08 04:18:04

中国外汇(2019年23期)2019-05-25 07:06:38

福建质量管理(2018年2期)2018-04-04 05:26:58

时代金融(2017年21期)2017-08-24 02:05:30

中国人口·资源与环境(2016年12期)2017-04-15 11:11:06

环渤海经济瞭望(2017年4期)2017-03-07 17:03:08

市场周刊(2017年1期)2017-02-28 14:13:32

大众理财顾问(2016年8期)2016-09-28 13:57:52

经济与管理(2016年4期)2016-07-07 16:48:43