阳光私募基金经理具有卓越的投资能力吗?*

2013-11-13 06:39陈道轮陈工孟张晓燕

财经研究 2013年12期

陈道轮,陈 欣,陈工孟,张晓燕

(1.上海交通大学 安泰经济与管理学院,上海200052;2.普渡大学 克兰纳特管理学院,美国印第安纳州 西拉法叶47906)

一、引 言

我国的阳光私募始于2002年12月推出的“上海国信-债券投资组合资金信托计划”。经过十余年的发展,阳光私募已经成长为中国资本市场上一支重要的机构投资者。阳光私募非常类似于美国的对冲基金,在激励机制、受监管程度和投资灵活度方面与公募基金截然不同。比如,阳光私募一般具有“2-20”的收费结构,即“2%的管理费+20%的业绩提成”,基金经理的收入主要来自业绩提成。基金经理往往也会投入一定比例的个人资金到基金中。有些私募基金还设定了所谓的高水位(High Watermark)条款,基金经理只有在弥补了前期损失后才可以提成。这些安排将基金经理与投资人的利益紧密结合在一起,为了最大化自身利益,基金经理必须以投资收益最大化为目标,而不是一味地追求管理规模。另外,监管层对阳光私募的监管很少,因此私募基金管理公司对基金可投资品种和比例的限制也不像公募基金那么严格,私募基金经理可以灵活地调整仓位甚至使用衍生工具,这有利于其投资才能的发挥。

近年来,私募基金行业发展迅猛,资产管理规模从2009年的400亿元增至2011年的1 600亿元。而公募基金行业的资产管理规模则从2009年的26 760亿元跌至2011年的21 918亿元。据私募排排网统计,2011年702只非结构化阳光私募①的平均收益为-17.89%,而且约5%实现了正收益。相比而言,银河证券统计的217只开放式股票型基金2011年的收益全部为负,平均收益为-24.95%,显著低于私募基金。作为中国资产管理行业收入最高的一个群体,阳光私募的基金经理能否战胜市场,表现出出色的选股和择时能力呢?他们的职业经历如何影响其表现呢?这些问题在现有文献中尚未得到解答。

现有文献中研究最多的是公募基金的绩效表现(基金经理投资能力)。国外实证研究大多表明,公募基金总体上无法战胜市场,大多数公募基金经理并不具备明显的选股和市场择时能力(如Goetzmann等,2000)。公募基金不尽如人意的表现主要源自其委托-代理问题:基金公司及基金经理的收入来自固定的管理费,为了最大化自身利益,基金公司一味地追求资产管理规模,而不是以投资者收益最大化为目标(Berk和Green,2004)。另外,由于公募基金受到严格监管,基金管理公司对投资品种和比例的限制较多,基金业绩与基金经理能力之间也没有必然联系(Chevalier和Ellison,1999)。与发达国家相比,我国对投资者的保护较弱,公募基金的委托-代理问题更为突出。由于基金经理的任免与基金业绩无关(姚正春等,2006)以及激励机制不够灵活等原因,公募基金经理往往缺乏改善基金业绩的动力,甚至经常发生“老鼠仓”等损害基金投资者利益的事件。在这样的环境下,国内对公募基金的研究一般都发现基金经理无法战胜市场,没有表现出出色的投资能力(李红权和马超群,2004)。

对于激励充沛、投资限制较少的对冲基金,基金经理能否表现出较出色的投资才能呢?自Fung和Hsieh(1997)首次从对冲基金角度考察基金绩效后,对冲基金逐步被美国学者所关注,如今已经成为美国学术界研究的重要话题之一。②总的来说,美国多数学者发现对冲基金总体上可以战胜市场,而且相当一部分表现出持续、显著的选股和择时能力。比如,Chen和Liang(2007)在分析221只声称采用择时策略的对冲基金后发现,无论从个体还是从组合水平看,这类基金都具有持续、显著的择时能力。Switzer和Omelchak(2011)利用时变波动率模型预测对冲基金收益并动态构建基于对冲基金的投资组合,发现基金组合大幅跑赢S&P500指数。

与发达国家市场不同,我国的市场信息不透明、内幕交易盛行、缺乏卖空机制、定价效率低下。在这样的环境下,对冲基金经理能否表现出优秀的投资能力尚没有一致的结论。本文利用手工收集的493只非结构化阳光私募基金数据,首次系统考察了中国阳光私募基金经理的投资能力,③研究发现:(1)与公募基金不同,阳光私募总体上战胜了市场,其中公募系的表现最优,券商系次之,民间系最差。(2)在区分选股能力和择时能力后,公募系和券商系私募基金经理虽没有明显的择时能力,但具有较强的选股能力;民间系基金经理虽具有一定的选股能力,但表现出糟糕的择时能力。(3)在综合比较CAPM、TM、HM、GII、FF3、TM-FF3、HM-FF3和 GII-FF3八种因子模型后,我们发现基于FF3的因子模型对私募基金绩效的解释能力较强,其中GII-FF3模型能够更加有效地识别基金的择时能力。本文借鉴Chen和Liang(2007)的方法,通过构造动态调整的阳光私募组合来考察基金总体表现,有效克服了当从基金个体水平分析时基金收益率时间序列相关性导致的统计推断误差。

二、绩效评估模型评述

现代金融理论起源于Sharpe(1964)、Treynor(1965)和Lintner(1965)共同发展的CAPM模型,其重要应用之一就是检验基金绩效表现(基金经理投资能力)。Jensen(1968)基于CAPM框架发展的一个绩效评估模型(简称CAPM模型)可写成:

其中,Ri,t为基金i在t期的区间收益率,Rm,t为市场组合收益率,Rf,t为无风险资产收益率,εi,t为随机干扰项。截距项αi通常被称为Jensen’s Alpha,如果估计值显著为正,则表明基金经理具有优秀的投资能力(或者获得超额收益的能力)。

学术界一般还将基金经理的投资能力分解为选股能力(Security-selecting Ability,即预测个别证券相对于市场整体走势的能力)和择时能力(Market-timing Ability,即预测市场整体走势的能力)。Treynor和Mazuy(1966)认为,如果基金经理具备择时能力,那么当市场持续上涨时,他会将资产更多地配置到市场组合中;相反,当市场持续下跌时,他会增加现金、债券等在投资组合中的比例。因此,基金收益与市场组合收益之间不是简单的线性关系,他们通过在式(1)中加入市场组合收益的二次项来检验择时能力(简称TM模型),模型如下:

其中,αi用来检验基金经理的选股能力;γi则用来检验其择时能力,如果估计值显著为正,则表明基金经理具有择时能力。

Merton(1981)基于“基金经理只判断股票市场与债券市场的收益孰高孰低”的假设推导出评估择时能力的均衡理论,发现因成功选择市场时机而获得的收益等价于遵循一个期权投资策略获得的收益。基于上述理论,Henriksson和Merton(1981)进一步推导得到择时能力的非参数和参数检验方法:如果能够直接观察到基金经理的预测行为,那么无需假设股票收益的分布,可使用非参数方法检验其择时能力;现实情况下往往无法观察到基金经理的预测行为,但可使用参数检验方法(简称HM模型)来分析其选股和择时能力。HM模型如下:

其中,Max(0,Rf,t-Rm,t)可看作具有择时能力的基金经理拥有的一个市场看空期权。当 Rm,t≥Rf,t时,期权价值为零,式(3)即转化为式(1),市场β记为βi,u;当 Rm,t<Rf,t时,式(3)简化为:

因此,若γi>0,则βi,u>βi,d。也就是说,当股票市场上涨时,基金经理通过增加其投资组合中股票资产的比例来提高市场β;当股票市场下跌时,基金经理通过减少股票资产的比例来降低市场β。

上述模型均基于CAPM框架,但有学者质疑CAPM的理论观点以及将其用于评价基金表现的有效性。比如,Ross(1976)提出了著名的套利定价理论(Arbitrage Pricing Theory),认为除了市场组合收益外,影响基金业绩的系统性风险还包括其他市场风险因子。许多学者的经验研究表明,规模、账面市值比、市盈率和股票分红等因子确实能解释资产收益的横截面变化。鉴于CAPM模型存在的缺陷,Fama和French(1992,1993,1996)通过引入价值和规模因子,发展出后来被广泛使用的三因子模型(简称FF3模型):

其中,HMLt为价值因子,可用高账面市值比(B/P)的股票组合与低B/P的股票组合的收益率差额来表示;SMBt为规模因子,可用中小盘股组合与大盘股组合的收益率差额来表示。

Goetzmann等(2000)通过模拟发现,如果基金经理的择时周期小于收益率计算周期,HM模型的择时系数估计值存在下偏误差,从而难以发现基金经理的择时能力。他们利用指数日收益率数据构造了一个类似于看跌期权的因子来表示基金经理每日择时而产生的月度价值,计算公式为:

其中,Pm,t表示每日择时产生的月度价值,t为月度,τ为交易日。利用该因子改进HM模型(简称GII模型)可以检验基金经理的每日择时行为:

Goetzmann等(2000)利用HM模型、加入价值和规模因子的HM-FF3模型、GII模型以及GII-FF3模型考察558只公募基金后发现,四种模型都认为只有极少数基金具有择时能力,但GII模型和GII-FF3模型更容易发现基金的择时能力,并且GII-FF3模型的估计结果最有效。

20世纪90年代中期以后,对冲基金开始进入西方学者的视野。Fung和Hsieh(1997)发现传统的因子模型虽然能够很好地解释公募基金业绩,但是无法解释对冲基金业绩。在他们所考察的3 327只开放式公募基金中,R2大于50%的基金比例达到92%;而在所考察的409只对冲基金中,近一半基金的R2小于25%。Fung和Hsieh(2004)建立了一个能够有效解释对冲基金业绩的七因子模型(简称FH模型)。这七个因子包括:市场组合超额收益率、规模因子、十年期国债到期收益率的变化率、穆迪Baa级债券与十年期国债收益率差值的变化率以及三个代表趋势跟踪策略价值的期权因子(债券跨式期权组合、货币跨式期权组合和商品跨式期权组合)。Agarwal和Naik(2004)提出了一个类似于FH模型的十因子模型(简称AN模型)。这两个模型加入了能够反映对冲基金因使用各类衍生工具而产生的动态交易特性因子,目前已被西方学者广泛用于评估对冲基金绩效。例如,Ibbotson等(2011)利用FH模型考察了1995-2009年的6 169只对冲基金,发现对冲基金表现出持续获得正alpha收益的能力。

三、研究设计

(一)阳光私募样本与指标选取

本文使用的非结构化阳光私募数据主要来自私募排排网,并以信托公司网站公布的资料作为补充。基金净值的最新公布日为2011年6月30日,为了保证一定的样本量,本文只考察2010年7月1日前成立的基金。我们共收集到513只基金,每只基金的净值样本区间为该基金首个净值公布日至最近一次公布日,我们使用月收益率进行实证分析。由于采用的市场基准指数的首次公布日为2006年1月24日,剔除这一日期前已经停止报告净值的20只基金后,剩下493只基金。这一样本远大于国内其他学者研究公募基金时使用的样本。④

本文以一年期存款利率作为无风险收益率,以中小板指数收益率作为市场基准组合收益率,以全指价值指数和全指成长指数的收益率差值作为价值因子,以巨潮小盘指数和巨潮大盘指数的收益率差值作为规模因子。本文使用的原始数据来自CSMAR数据库。

(二)研究方法

本文采用CAPM、FF3、TM、HM、GII、TM-FF3、HM-FF3和GII-FF3八种广泛用于公募基金研究的因子模型来考察阳光私募绩效。前两种模型用于检验基金经理的综合投资能力,后六种模型则将基金经理的投资能力分解为选股能力和市场择时能力。我国于2010年4月16日才推出第一只股指期货合约,于2011年7月11日才发布《信托公司参与股指期货交易业务指引》,在此之前私募基金无法参与衍生品交易,因而本文未使用FH模型和AN模型。

本文从基金个体和组合水平两个维度来考察阳光私募基金经理的投资能力。在个体水平上,我们先利用上述八种模型分别对满足最小样本要求的基金进行时间序列回归,得到相应系数及指标的估计值,然后统计估计值及其显著性水平满足一定条件的基金比例。由于TM-FF3模型、HM-FF3模型和GII-FF3模型至少需要5个样本,剔除月超额收益率样本量少于5个的基金后,剩下488只样本基金。

在组合水平上,本文利用493只基金构造一个每月动态调整的等权重阳光私募组合来考察阳光私募行业的投资能力。具体来说,首先计算每只基金的月超额收益率及回归分析所需自变量,然后将每个月份内所有基金的月超额收益率取算术平均后作为“阳光私募组合”的月超额收益率,将自变量也取算术平均作为“阳光私募组合”的自变量,最后利用上述八种模型对基金组合进行时间序列回归。

业界通常将私募基金经理按其以往职业经历分成三类:第一类此前任职于公募基金管理公司(简称公募系);第二类来自各大证券公司(简称券商系);第三类有的曾是实业家,有的则是个人职业投资者(简称民间系)。我们猜想:(1)公募系和券商系基金经理的总体投资能力应强于民间系,原因在于公募基金管理公司和证券公司相对稳定、丰厚的薪资往往让许多刚踏入金融行业的优秀人才趋之若鹜,同时这些机构往往拥有丰富的资源,基金经理可以受到更加专业的训练,建立重要的人脉关系。(2)公募系私募基金经理应优于券商系。公募基金属于买方,直接从事证券投资活动,易于积累宝贵的投资经验;而券商是以研究为主的卖方,为买方提供投资服务,投资经验相对不足。一般来说,买方比卖方更容易吸引优秀的人才。(3)公募系和券商系私募基金经理一般受过正规教育,具有较扎实的金融与经济素养,更注重基本面分析和价值投资,其投资才能应主要体现在选股上;民间系基金经理的投机性则较强,倾向于趋势投资,其投资才能(如果有的话)应主要体现在市场择时上。因此,我们还将阳光私募分成公募系、券商系和民间系三组,同样从个体水平和组合水平两个维度来对比考察各派系私募基金的绩效表现。

四、实证结果分析

(一)阳光私募个体水平的投资能力分析

表1给出了所有基金基于八种模型的调整R2算术平均值。基于三因子的四种模型的调整R2比基于CAPM框架的四种模型高出约5%,说明前者对基金绩效的解释能力明显好于后者。Goetzmann等(2000)利用 HM、GII、HM-FF3和GII-FF3四种模型比较分析了558只美国公募基金的绩效表现,也建议采用基于三因子的评价模型。

表1 基金个体基于各评价模型的调整R2算术平均值 单位:%

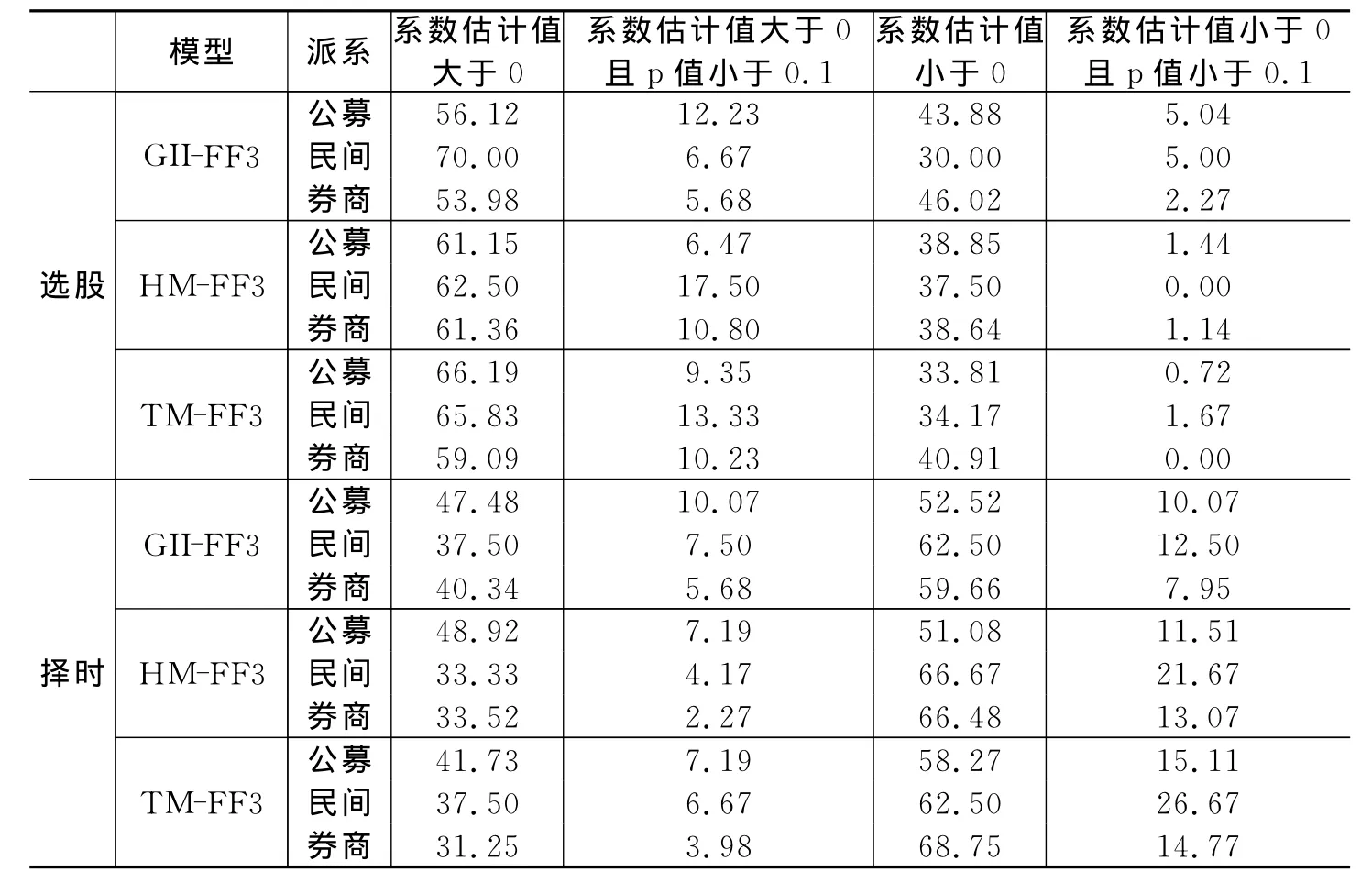

表2报告了选股和择时系数估计值及p值满足一定条件的基金占所考察样本基金的比例。以GII-FF3模型为例,选股系数估计值为正的基金比例为57.79%,具有10%显著性水平的基金比例为7.58%,远远超过显著为负的基金比例(4.51%),基金总体上呈现正的选股能力。然而,择时系数估计值为正的基金比例仅为42.21%,其中8.2%的基金具有10%的显著性水平,而10.86%的基金择时系数估计值在10%的水平上显著为负,基金总体上呈现一定的反向择时能力。

GII-FF3模型得到的择时系数估计值为正的基金比例比HM-FF3模型和TM-FF3模型分别高出3.48个百分点和5.32个百分点。具有显著正向择时能力的基金比例明显高于HM-FF3模型的4.1%,也高于TM-FF3模型的5.74%。具有显著反向择时能力的基金比例明显低于HM-FF3模型的14.96%和TM-FF3模型的19.06%。这与Goetzmann等(2000)的研究结论相吻合,表明GII-FF3模型能够更加有效地识别基金经理的择时能力,在一定程度上缓解了其他择时模型的下偏估计问题。因此,如果基金经理的择时周期小于收益率计算周期,则GII-FF3模型是最理想的择时评价模型。基于此,下文在多数情况下只报告基于三因子的评价模型回归结果,并基于GII-FF3模型考察择时能力。

表2 选股和择时系数估计值及其p值满足一定条件的基金比例 单位:%

(二)阳光私募组合水平的投资能力分析

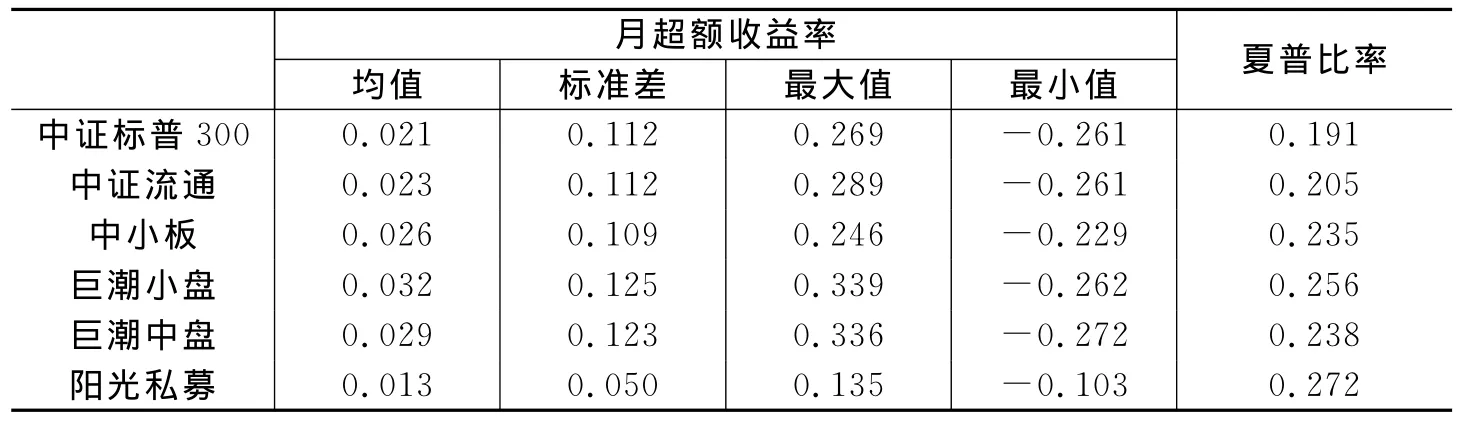

表3给出了2006年2月至2011年6月五种市场指数以及阳光私募组合月超额收益率的描述性统计及夏普比率。从中可以看到,如果以夏普比率来评价,则阳光私募组合表现最优。表4报告了阳光私募组合基于八种评价模型的回归结果。在经济意义上,阳光私募组合在各评价模型下均表现出一定的综合投资能力和正的选股能力(月超额收益率从CAPM模型下的0.003到HM-FF3模型下的0.013),但表现出负向择时能力(从GII模型下的-0.023到TM-FF3模型下的-0.376)。在统计意义上,基于三因子的四种评价模型明显优于基于CAPM框架的四种评价模型。比如,选股系数和择时系数的p值在GII模型下分别为0.084和0.132,而在GII-FF3模型下则分别为0.01和0.037。从模型的解释能力看,基于三因子的四种评价模型也明显优于基于CAPM框架的四种评价模型。比如,GII-FF3模型的调整R2比GII模型高出8.3个百分点。对比GII-FF3模型与HM-FF3和TM-FF3模型,我们再次发现GII-FF3模型能够有效缓解择时系数的下偏估计问题。比如,GII-FF3模型下的择时系数估计值为-0.028,明显高于HM-FF3模型下的-0.189。

表3 各市场指数以及阳光私募组合月超额收益率的描述性统计及夏普比率

表4 阳光私募组合基于各评价模型的回归结果

(三)各派系阳光私募的投资能力分析

1.各派系阳光私募个体水平的投资能力分析。表5报告了选股和择时系数估计值及其p值满足一定条件的基金在各派系中的比例。仍以GII-FF3模型为例,公募系、民间系和券商系阳光私募中具有正的选股能力的基金均超过一半,占比分别为56.12%、70%和53.98%。其中,在10%的显著性水平上具有正的选股能力的基金比例分别为12.23%、6.67%和5.68%。具有显著正的选股能力的公募系基金比例远远高于其他派系,表明公募系阳光私募的选股能力最强。

公募系阳光私募的择时系数估计值大于零的比例为47.48%,在10%的显著性水平上具有正向择时能力和反向择时能力的基金比例均为10.07%。因此,公募系阳光私募整体上不具备择时能力。券商系和民间系阳光私募的择时系数估计值大于零的比例分别为40.34%和37.5%,在10%的显著性水平上具有正向择时能力的基金比例分别为5.68%和7.5%,而具有反向择时能力的基金比例则分别为7.95%和12.5%。可见,券商系和民间系阳光私募整体上表现出一定的反向择时能力,且民间系最明显。

此外,我们再次发现GII-FF3模型能够更加有效地识别基金经理的择时能力。比如,公募系阳光私募在GII-FF3模型下具有显著正向择时能力的比例为10.07%,远高于TM-FF3模型下的7.19%。

表5 选股和择时系数估计值及其p值满足一定条件的基金在各派系中的比例 单位:%

2.各派系阳光私募组合水平的投资能力分析。表6报告了2006年12月至2011年6月五种市场指数以及各派系阳光私募组合月超额收益率的描述性统计及夏普比率。从中可以看到,如果以夏普比率来衡量,则公募系的表现最优,券商系次之,两者战胜了所有市场指数;民间系最差,但其也战胜了中证标普300和中证流通指数。

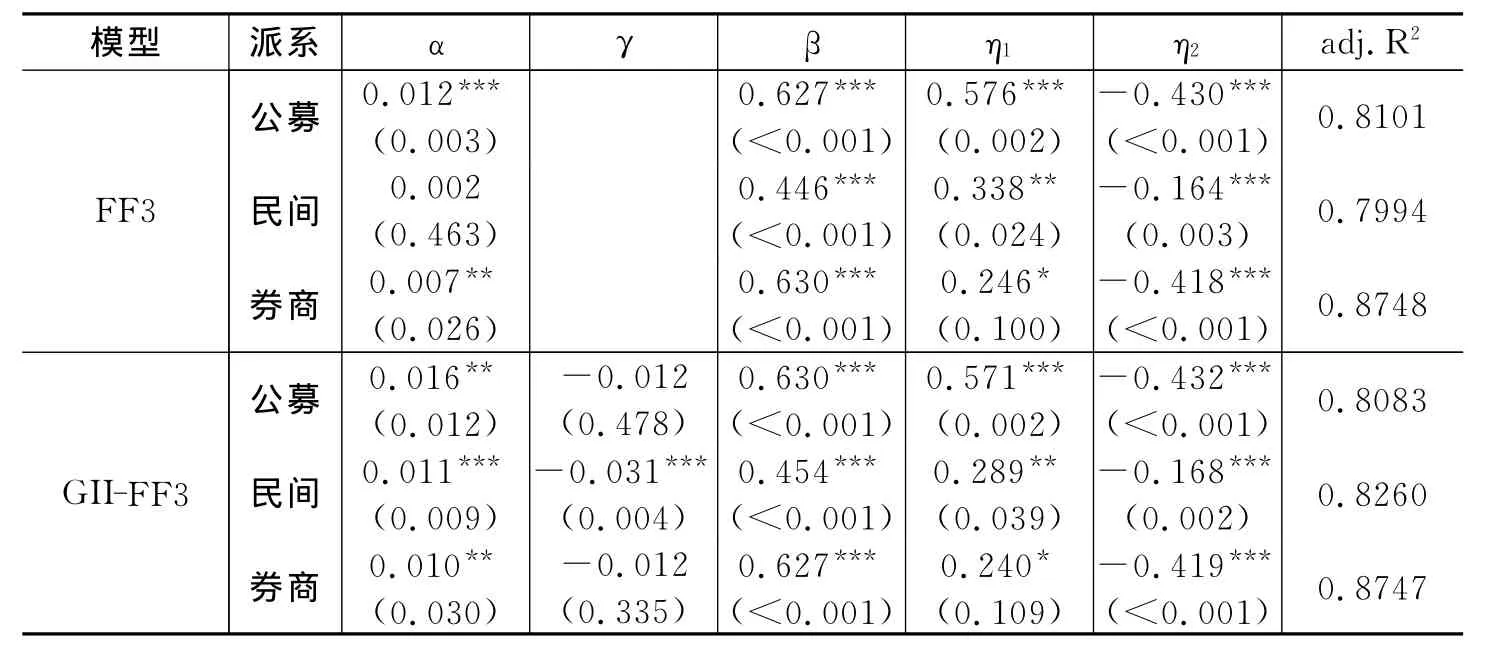

表7报告了各派系阳光私募组合基于两种三因子评价模型的回归结果。FF3模型表明,公募系私募基金经理的综合投资能力最强(月超额收益率为1.2%且在1%的水平上显著),券商系的表现也不俗(月超额收益率为0.7%且在5%的水平上显著),而民间系仅为0.2%且不显著。在GII-FF3模型下,公募系、民间系和券商系阳光私募的选股系数估计值分别为0.016、0.011和0.01,在5%、1%和5%的水平上显著。择时系数估计值分别为-0.012、-0.031和-0.012,其中公募系和券商系在10%的水平上均无法拒绝“无择时能力”的零假设,而民间系则在1%的显著性水平上表现出糟糕的择时能力。

基于上述分析,我们认为公募系阳光私募的投资能力最强,券商系次之,两者都战胜了市场。两者虽没有明显的择时能力,但表现出优秀的选股能力。民间系则无法战胜市场,虽具备一定的选股能力,却表现出糟糕的择时能力。

表6 各市场指数以及各派系阳光私募组合月超额收益率的描述性统计及夏普比率

表7 各派系阳光私募组合基于两种三因子评价模型的回归结果

五、进一步检验

(一)各派系阳光私募投资能力差异的进一步检验

表8报告了各派系阳光私募组合月超额收益率差值的配对检验结果,三对差值检验都拒绝了“差值的均值为零”的零假设。因此,我们基于未调整风险的收益率再次发现,公募系阳光私募优于券商系,券商系优于民间系。

表8 各派系阳光私募组合月超额收益率差值的配对检验

此外,我们还通过构建如式(8)所示的差值回归模型,对各派系阳光私募的选股和择时能力差异做了进一步检验。

表9 各派系私募基金间选股和择时能力差异检验

(二)基准指数的选择对基金绩效评价结果的影响

我们采用中信标普300、中证流通、巨潮小盘和巨潮中盘等指数作为市场基准组合,利用GII-FF3模型重新对阳光私募组合进行回归分析,考察基准指数的选择对基金绩效评价结果的影响。表10只报告了基于中信标普300和中小板指数的回归结果,基于中证流通、巨潮小盘和巨潮中盘等指数的回归结果与基于中信标普300指数的回归结果类似。从中可以发现,只有当以中小板指数作为市场基准组合时,评价模型的选股、择时能力和价值因子的系数估计值才具有统计显著性。因此,我们认为应采用中小板指数作为阳光私募的市场基准,原因可能在于目前我国阳光私募的资产规模一般都不大,基金经理倾向于购买中小板股票。

表10 GII-FF3模型在两种市场基准指数下的回归结果

六、结论与建议

本文利用来自私募排排网及各信托公司的493只阳光私募基金数据,基于八种绩效评价模型,从基金个体水平和组合水平两个维度考察了中国私募基金绩效。同时,本文还将阳光私募按其基金经理以往职业经历分成公募系、券商系和民间系三组,对比分析了不同出身的基金经理的投资能力。研究发现,与公募基金不同,我国阳光私募基金总体上战胜了市场。其中,公募系的表现最优,券商系次之,民间系最差。我们进一步将投资能力划分为选股能力和市场择时能力后发现,公募系和券商系私募基金经理虽没有明显的择时能力,但表现出优秀的选股能力,且公募系的表现最优;民间系虽具备一定的选股能力,但表现出糟糕的择时能力。另外,无论从估计系数的显著性水平还是调整R2来看,我们都建议采用基于三因子的FF3、GII-FF3、HM-FF3和TMFF3模型来评价基金绩效。当基金经理的择时周期小于收益率计算周期时,GII-FF3能够更加有效地识别基金经理的择时能力。

本文的研究结论对监管层、投资者以及公募基金管理公司具有重要的借鉴价值:第一,本文发现由于有效的激励机制、宽松的监管环境以及灵活的操作模式,私募基金行业确实有利于基金经理充分发挥其投资才能。正如夏斌(2001)所建议的,监管层应合理引导私募基金行业的持续健康发展。第二,投资者应尽量选择公募系私募基金,而避开民间系。第三,公募系私募基金经理优秀的投资表现和公募基金无法战胜市场的事实反映出公募基金运营模式存在的内在缺陷抑制了基金经理才能的发挥。一方面,监管层可以适当放松对公募基金的投资限制,提高其投资灵活度。比如,允许公募基金在谨慎投资的原则下适当使用股指期货等衍生工具。另一方面,公募基金管理公司应设计合理的激励机制,创造有利于基金经理施展才华的环境。为了留住优秀人才,一些美国基金管理公司通常允许某些基金经理同时管理公募基金和对冲基金。Nohel等(2010)将这种激励机制称为“公募基金和对冲基金的肩并肩管理”(Side-by-side Management of Mutual Funds and Hedge Funds),他们发现这类基金经理管理的公募基金绩效明显优于其他公募基金。

注释:

①阳光私募按投资者结构可分为结构化和非结构化两种类型。其中,结构化阳光私募把投资者分为“一般”和“优先”两类。一般投资者通常是基金发起人或者管理人,而优先投资者则为普通投资者。当基金表现不佳时,前者保证后者的本金不受损失或者有一定的收益;当基金盈利时,前者则提取后者的一部分盈利作为风险补偿。因此,结构化阳光私募一般对外公布针对两类投资者的净值数据,由此得到的历史收益率无法反映基金真正的投资收益。非结构化阳光私募的所有投资者则共担风险并共享收益,由此得到的历史收益率可以反映基金的实际投资收益。鉴于此,本文仅考察非结构化阳光私募。

②2008-2012年,有近50篇文章发表在国际四大金融学术杂志上(Journal of Finance、Review of Financial Studies、Journal of Financial Economics和 Journal of Financial and Quantitative Analysis)。

③据我们了解,国内目前仅有两篇关于私募基金的研究文献。其中,夏斌(2001)在调查我国私募基金生存状况和考察国外相关法律的基础上,提出了大力发展并立法监管私募基金的建议。肖欣荣和田存志(2011)从理论上研究了私募基金管理者与投资人之间的委托-代理关系,给出了私募基金的最优管理规模和业绩提成比例。

④肖峻和石劲(2011)研究了公募基金业绩与资金流量之间的“赎回异象”,他们声称所使用的204只基金为迄今国内相关研究中最大的样本。

[1]李红权,马超群.中国证券投资基金绩效评价的理论与实证研究[J].财经研究,2004,(7):56-65.

[2]夏斌.中国“私募基金”报告[J].金融研究,2001,(8):18-31.

[3]肖峻,石劲.基金业绩与资金流量:我国基金市场存在“赎回异象”吗?[J].经济研究,2011,(1):112-125.

[4]肖欣荣,田存志.私募基金的管理规模与最优激励契约[J].经济研究,2011,(3):119-130.

[5]姚正春,邓淑芳,李志文.封闭式基金经理的竞争压力[J].金融研究,2006,(9):81-92.

[6]Agarwal V,Naik N Y.Risks and portfolio decisions involving hedge funds[J].Review of Financial Studies,2004,17(1):63-98.

[7]Berk J B,Green R C.Mutual fund flows and performance in rational markets[J].Journal of Political Economy,2004,112(6):1269-1295.

[8]Chen Y,Liang B.Do market timing hedge funds time the market?[J].Journal of Financial and Quantitative Analysis,2007,42(4):827-856.

[9]Chevalier J,Ellison G.Are some mutual fund managers better than others?Cross-sectional patterns in behavior and performance[J].Journal of Finance,1999,54(3):875-899.

[10]Fama E F,French K R.The cross-section of expected stock returns[J].Journal of Finance,1992,47(2):427-465.

[11]Fama E F,French K R.Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993,33(1):3-56.

[12]Fama E F,French K R.Multifactor explanations of asset pricing anomalies[J].Journal of Finance,1996,51(1):55-84.

[13]Fung W,Hsieh D A.Empirical characteristics of dynamic trading strategies:The case of hedge funds[J].Review of Financial Studies,1997,10(2):275-302.

[14]Fung W,Hsieh D A.Hedge fund benchmarks:A risk-based approach[J].Financial Analysts Journal,2004,60(5):65-80.

[15]Goetzmann W N,Ingersoll J,Ivkovi Z.Monthly measurement of daily timers[J].Jour-nal of Financial and Quantitative Analysis,2000,35(03):257-290.

[16]Henriksson R D,Merton R C.On market timing and investment performance.II.Statistical procedures for evaluating forecasting skills[J].Journal of Business,1981,54(4):513-533.

[17]Ibbotson R G,Chen P,Zhu K X.The ABCs of hedge funds:Alphas,betas,and costs[J].Financial Analysts Journal,2011,67(1):15-25.

[18]Jensen M C.The performance of mutual funds in the period 1945-1964[J].Journal of Finance,1968,23(2):389-416.

[19]Lintner J.Security prices,risk,and maximal gains from diversification[J].Journal of Finance,1965,20(4):587-615.

[20]Merton R C.On market timing and investment performance.I.An equilibrium theory of value for market forecasts[J].Journal of Business,1981,54(3):363-406.

[21]Nohel T,Wang Z J,Zheng L.Side-by-side management of hedge funds and mutual funds[J].Review of Financial Studies,2010,23(6):2342-2373.

[22]Ross S A.The arbitrage theory of capital asset pricing[J].Journal of Economic Theory,1976,13(3):341-360.

[23]Sharpe W F.Capital asset prices:A theory of market equilibrium under conditions of risk[J].Journal of Finance,1964,19(3):425-442.

[24]Switzer L N,Omelchak A.Are there benefits from dynamic asset allocation strategies across hedge funds?[J].Journal of Portfolio Management,2011,37(3):116-120.

[25]Treynor J L.How to rate management of investment funds[J].Harvard Business Review,1965,43(1):63-75.

[26]Treynor J L,Mazuy K K.Can mutual funds outguess the market?[J].Harvard Business Review,1966,44(4):131-136.

猜你喜欢

数学小灵通·3-4年级(2020年6期)2020-06-24

数学小灵通·3-4年级(2020年4期)2020-06-24

中学生数理化·高一版(2019年12期)2019-12-31

求学·文科版(2019年4期)2019-04-24

中国钢铁业(2018年6期)2018-07-26

空中之家(2017年11期)2017-11-28

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28