人力资本与就业状况对农民工信贷需求、途径的影响

2013-11-12 14:38:22熊德平章合杰李雯雯

华南农业大学学报(社会科学版) 2013年4期

熊德平,章合杰,李雯雯

(宁波大学商学院,浙江宁波 315211)

一、引 言

截至2012年底,中国有2.6261亿农民工,如此大规模的农业劳动力转移是中国乃至人类历史上前所未有的经济现象,也是世界经济发展进程中的一道亮丽风景线。长期以来,农民工一直是我国城市化、工业化和整个经济发展的一支重要生力军。然而,农民工在城市生活的过程当中面临着社会的许多排斥,金融排斥就是其中之一[1]。现实中,由于多种因素,农民工的贷款满足率仍然偏低,这使得农民工无法利用金融支持来改善自身状况。因此,有必要了解农民工信贷需求及途径,以提高其贷款的可获得性,从而改善农民工可获得的金融服务。

国外一些学者和国际组织对移民和国际务工人员的信贷行为进行了相关研究,我国农民工的流动行为与国际间务工人员的流动行为有诸多相似之处[1]。因此,这些研究成果对分析我国农民工的信贷行为具有重要的借鉴意义。阿赫森等对南亚乡村贫困地区的调查研究发现,农民往城市迁移的概率跟贷款的可获得性成正比[2]。路易莎等将移民迁移周期分为五个阶段,其信贷需求集中于前四个阶段:移民在第一阶段主要是外出前的信贷需求,第二阶段主要是消费信贷和小额贷款需求,第三阶段的信贷需求是消费贷款和创业贷款需求,第四阶段则是抵押贷款需求[3]。欧洲委员会的一份报告将移民迁移周期分成四个阶段,每个阶段的信贷需求与路易莎的研究结论相似[4]。阿特金森对英国移民的调查发现,大多数移民家庭有无担保或有担保的信贷需求[5]。世界银行2010年对印尼的海外务工者进行了专门实地调查,发现外出务工者在出发前对预先的外出花费产生信贷需求[6]。安杰卢奇的研究表明,随着金融约束的缓解,墨西哥低技能的劳动力向美国迁移的可能性将增加[7]。

在国内,关于信贷行为的研究普遍把农户作为研究对象。不少学者的研究表明,农户受教育程度、年龄、培训等都会对农户的信贷行为产生影响[8-11]。马永强对农户选择民间金融的原因进行了研究,发现信贷约束、利息成本、风险、家庭经济和人口特征是农户选择民间金融的重要影响因素[12]。易小兰认为农户对正规金融机构信贷政策的认知程度、家庭生产经营总支出、家庭房产与耐用消费品总折价对农户正规信贷需求有正向影响,而家庭总收入对农户正规信贷需求有负向影响[13]。

然而,综观上述研究成果,不难发现,目前并没有关于农民工信贷行为的研究。根据舒尔茨的观点,人力资本是指体现在劳动者身上的,以劳动者素质表现出来的技能和生产知识存量。现代金融行为理论认为微观经济主体的经济行为不仅是经济利益刺激的直接映射,而且其中也反映着行为者的价值观念、认知方式以及收集信息的能力等[14]。从人力资本视角分析农民工信贷行为是对现代金融行为理论的具体应用。毋庸赘述,不同就业状况的农民工的收支状况存在较大差异。因而,就业状况对农民工信贷行为存在着较大影响。本文从人力资本、就业状况视角对影响农民工信贷需求、途径的因素展开研究。本文后续安排如下:第二部分为数据来源、变量定义与描述性统计,第三部分为实证分析,第四部分给出主要结论与对策建议。

二、数据来源、变量定义与描述性统计

(一)数据来源

1.样本。宁波市是典型的外来务工人口集聚城市,本文采用2012年宁波市农民工金融行为的问卷调查数据来考察农民工信贷需求及途径。为了使样本更具有代表性,本次农民工金融行为调查在预调研之后从宁波市各区随机抽取一个工业园,走访了宁波市7个农民工居住地较为密集的社区,采用抽样调查方式,以现场访谈形式客观上保证问卷的代表性。调查共获得650份样本,其中有效样本615份,问卷有效率为94.62%。

2.问卷调查。农民工金融行为调查问卷的信贷部分内容分为两个部分:第一部分,考察农民工2012年的信贷情况,询问农民工是否有债务,是否有想借钱又未能借到的经历,2012年的贷款金额,信贷途径等。第二部分,主要考察农民工个体特征、收入、支出、家庭基本特征等。其中,农民工个体特征具体包括农民工的性别、年龄、受教育年限、累计务工年限和户籍等;收入包括去年获得总收入、估计今年总收入水平、上个月收入等;家庭支出包括食品类支出、房租支出、医疗保健支出等;家庭基本特征主要包括家庭劳动力人数、正在上学的子女人数、需要赡养的老人数等。

3.样本基本情况。从被调查的615位样本农民工的信贷基本情况来看,有信贷需求的农民工有223位,占样本总数的36.26%。银监会的一项分析指出,截至2005年3月末,全国2.2亿农户中,真正有贷款需求的农户大约是1.2亿户,所占比例为55%。何广文2012年的调查表明农户有信贷需求的比例在40%左右。这表明与农户相比,农民工的信贷需求较低。在有信贷需求的223位农民工中有85位农民工通过正规信贷途径获得贷款,占有信贷需求农民工的38.12%,农民工通过非正规信贷途径贷款的比例达61.82%,研究发现我国农村借款60%以上是来自民间金融市场[12],这说明农民工与农户的信贷需求从正规金融机构获得的满足度较低。

(二)变量定义

1.因变量。农民工是否具有信贷需求以及是否通过正规信贷途径获得贷款。本文应用意愿调查法来获取农民工的信贷需求信息,并以“是否有债务和是否有想借钱又未能借到的经历”这两个调查项来判断农民工是否具有信贷需求。本文认为只要受调查的农民工满足上述任意一个调查项即可认定其有信贷需求。农民工信贷途径根据贷款是否来自正规金融机构分为正规信贷途径和非正规信贷途径,若农民工既通过正规金融机构贷款又通过其他途径贷款,以主要信贷途径为区分依据。

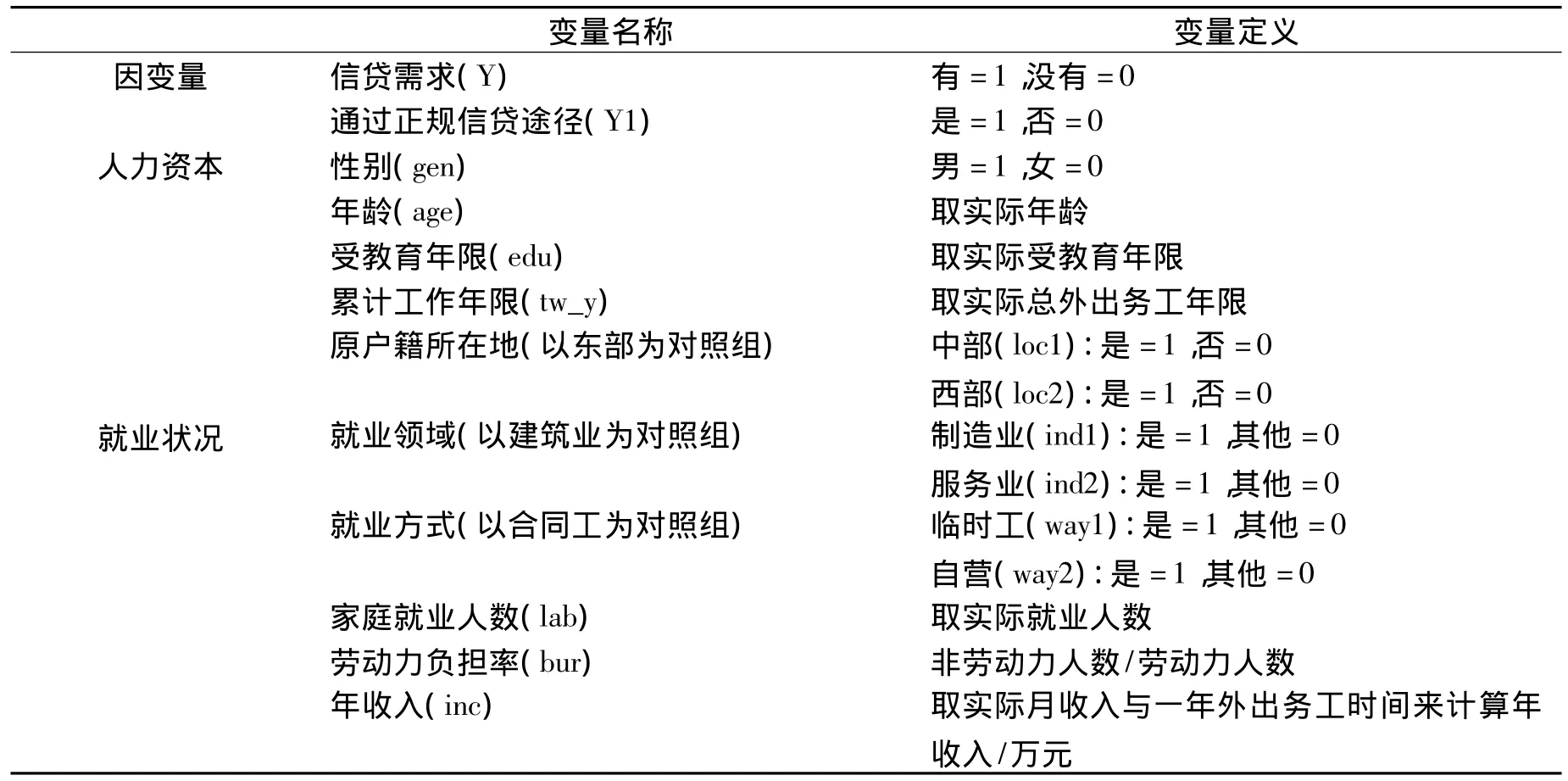

2.自变量。借鉴相关研究成果,本文从性别、年龄、受教育年限、累计务工年限、原户籍所在地这五个变量来考察人力资本对农民工信贷需求、途径的影响。而对于农民工的就业状况,本文重点关注就业领域、就业方式、家庭就业人数、劳动力负担率、务工收入这五个因素。对于各变量的定义与赋值见表1。

(三)变量描述性统计

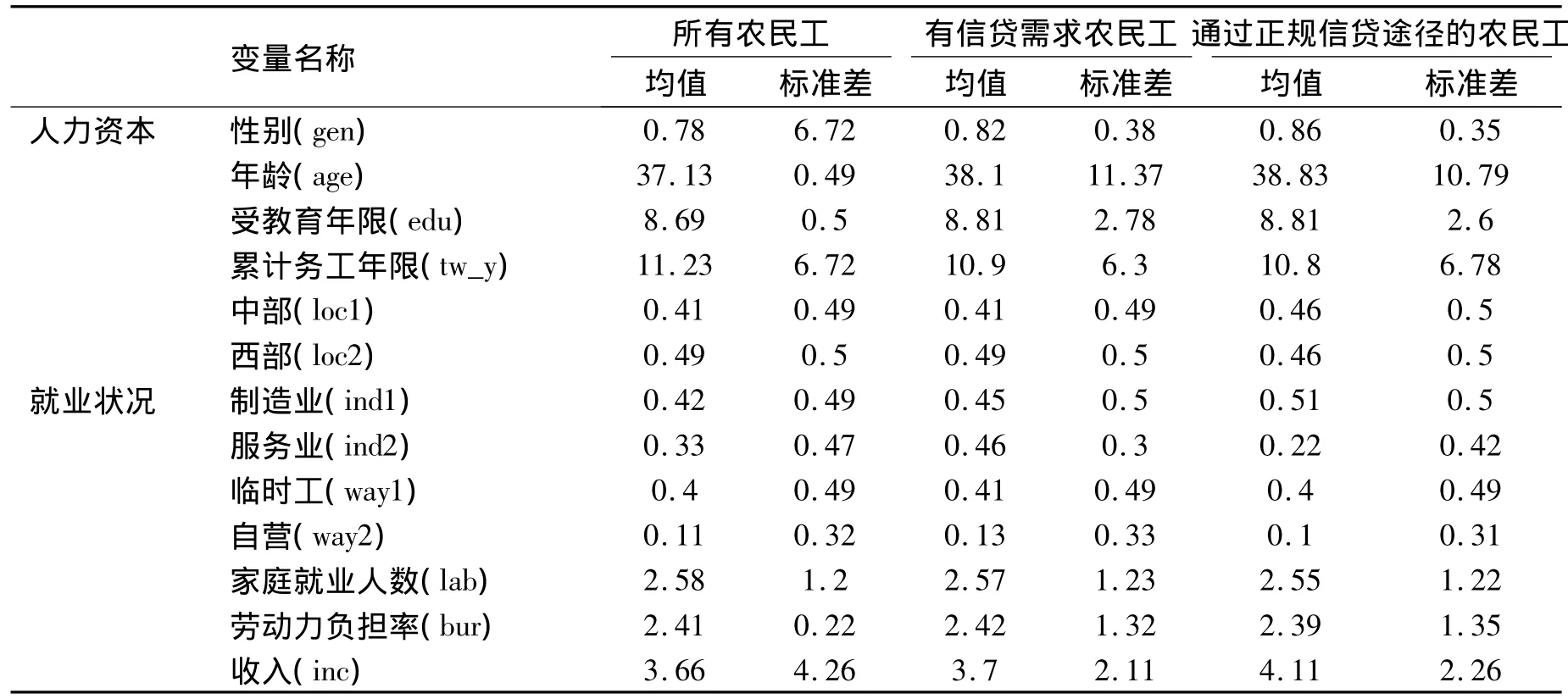

将有信贷需求的样本农民工与所有样本农民工进行比较发现,前者的性别、年龄、受教育年限、制造业、服务业、临时工、自营、劳动力负担率、收入的均值均高于后者。而通过正规信贷途径的样本农民工的性别、年龄、原户籍所在地为中部、制造业、收入的均值均高于有信贷需求样本农民工的均值(见表2)。

表1 模型主要变量解释说明

表2 变量的描述性统计

三、实证分析

(一)模型选择及实证结果

结合研究内容及样本数据,本文采用经典的Logit模型对影响农民工信贷需求、途径的因素进行考察。在Logit模型当中,解释变量既可以全部是分类变量也可以全部是区间变量,还可以既包括分类变量又包括区间变量,而被解释变量是分类变量。Logit模型可以用来预测被解释变量中每一分类的发生概率具体是多少。在本研究中,被解释变量(农民工信贷需求、途径)是二项分类的变量,而解释变量既有分类变量(如原户籍所在地等),也有区间变量(如年龄、受教育年限等),这正好与Logit模型的要求符合。模型基本形式如下:

(2)式中,eβi是发生比率,它表示自变量一个单位的变动将对发生比造成乘数影响。即自变量一个单位的变动,相应地,将造成发生比产生(eβi-1)×100%的变动。同样,eμ也具有类似涵义。Logit模型估计及检验结果见表3。。

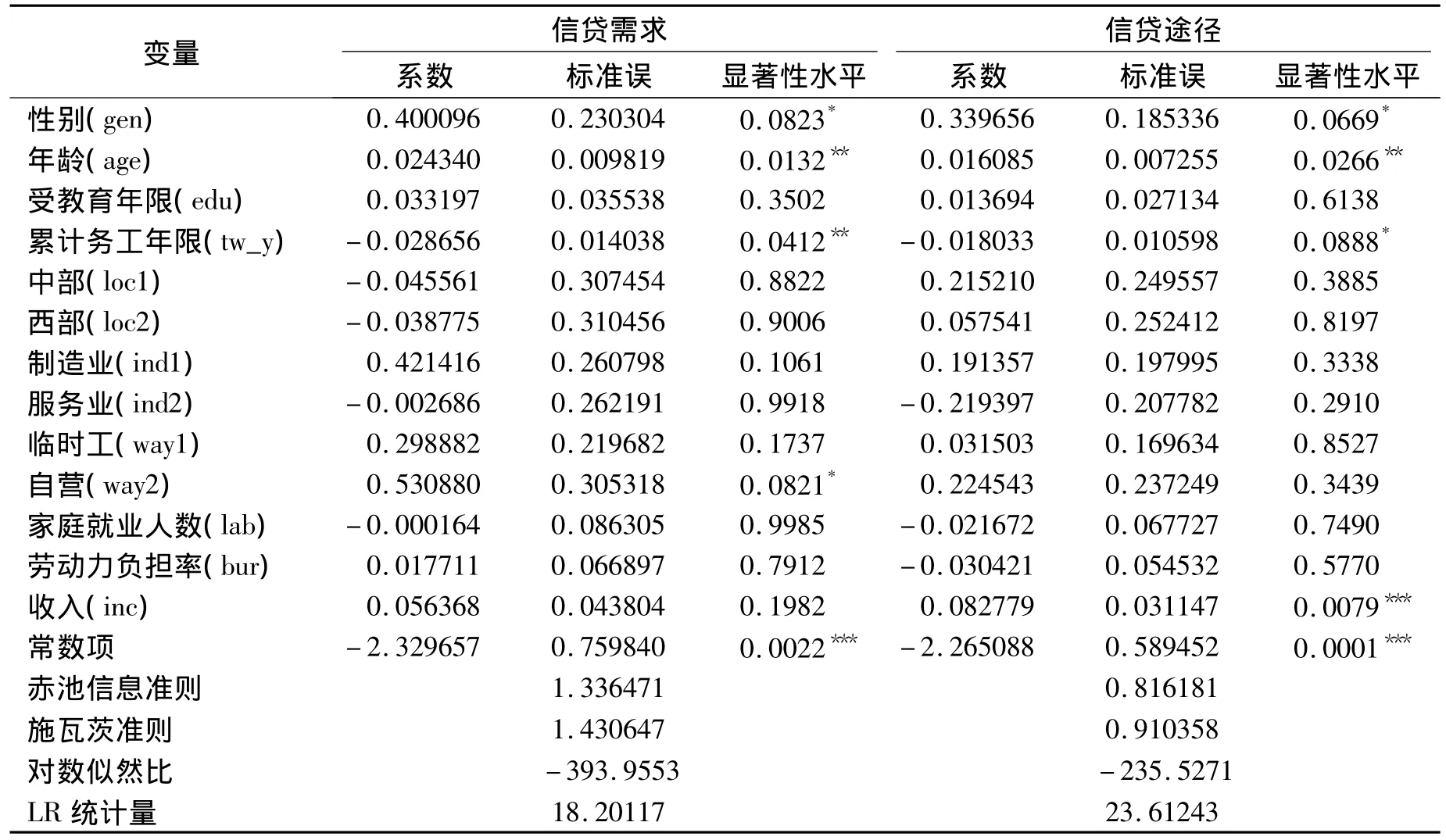

表3 农民工信贷需求、途径的影响因素的Logit模型回归结果

(二)农民工信贷需求的影响因素分析

模型的回归结果表明,农民工年龄对其信贷需求具有正向影响,且在5%的水平上显著。随着年龄的增长,各种支出不断加大,农民工信贷需求逐渐增加,在一定年龄段之后,农民工的身体素质和劳动技能开始下降从而产生信贷需求。累计务工年限对农民工信贷需求有负向影响,且在5%的水平上显著。务工年限越长,农民工的职业风险越低,专业技术水平越高、经验也越丰富,相应收入也会越高,从而信贷需求越低。

性别和自营就业方式对农民工信贷需求有较大的正向影响,且在10%的水平上显著。某种程度上说,借款是一项风险购买行为,不同性别的农民工的风险厌恶程度不同。一般情况下,男性农民工往往更偏好风险。本次调查发现男性农民工的年平均支出大于女性农民工的年平均支出。因此,男性农民工的信贷需求较高。而“自营”农民工的生产需求和创业投资需求较大,这类农民工往往面临较大的资金需求,因此“自营”农民工的信贷需求较高。

(三)农民工信贷途径的影响因素分析

从模型的回归结果来看,收入对农民工正规信贷途径有正向影响,且在1%的水平上显著。通常情况下,收入高的农民工,信用较好,支付能力和偿债能力往往较强,发生信用违约的概率相对较小。因此,从正规金融机构获得贷款的可能性也就更大。

农民工的年龄对其正规信贷途径具有正向影响,且在5%的水平上显著。这可能是因为年龄大的农民工往往更厌恶风险,也更好面子,在面临信贷途径选择时更倾向正规金融机构。

农民工的性别对其正规信贷途径有较大的正向影响,且在10%的水平上显著。这说明男性农民工在有信贷需求时更愿意选择正规金融机构进行贷款。累计工作年限对正规信贷途径有负向影响,且在10%的水平上显著。累计工作年限越长的农民工,他们的社会关系通常越广泛。因此,有理由相信累计工作年限越长的农民工更倾向从亲朋好友和非正规金融机构那里获得贷款,并且也越容易从这类群体、机构获得贷款。

四、主要结论与对策建议

农民工由于外出务工前的预先花费、寻求就业、租赁住房乃至创业等需要产生信贷需求。从所调查的样本农民工来看,36.26%的农民工有信贷需求,这表明依然有较大比例的农民工有信贷需求。然而,金融具有“门槛效应”,在现实生活当中,农民工面临着金融排斥。这种排斥也有农民工自身的原因:流动性强引发信息不对称问题、信贷需求规模小使得信贷融资服务交易成本高、风险大。调查结果表明仅有38.12%的农民工从正规金融机构获得贷款,这说明农民工的信贷需求从正规金融机构获得的满足度较低。与此同时,研究发现不同人力资本与就业状况的农民工的金融需求和金融满足状况存在显著差异。性别、年龄、累计务工年限和就业方式对农民工信贷需求具有显著影响;性别、年龄、累计务工年限和收入对农民工正规信贷途径有显著影响。可见,人力资本和就业状况是影响农民工信贷需求与信贷途径的重要影响因素。

通过上述分析,本文认为要改善农民工信贷服务,首先要加大征信体系对农民工的覆盖力度,相关金融机构应出台农民工信用评级与贷款担保制度,积极探索农民工贷款担保新形式。其次,鼓励相关金融机构根据农民工特点,针对不同地区、不同类型农民工信贷行为的特征,提供多种类的金融服务与政策,简化服务手续。再次,要积极推动利率市场化改革,对于一些有信贷需求但收入并不高的农民工,正规金融机构可以要求他们支付更高的贷款利率。最后,加强农民工培训教育,优化农民工就业服务。培训教育是农民工人力资本形成的重要途径,通过培训能增强农民工的金融知识。在农民工聚居社区宣传金融知识,针对农民工进行专题宣讲。同时,改善农民工及其家庭成员就业状况,完善农民工就业政策。这些对于提高农民工贷款的可获得性具有非常重要的意义。

[1]马九杰,沈无知.农民工金融服务需求、使用与满足状况分析[J].农村金融研究,2012,(5):5-12.

[2]AHSAN,QUAMRUL.Microcredit,Risk Coping and The Incidence of Rural-to-Urban Migration[C].German Development Economics Conference,2005.

[3]LUISA ANDERLONI,DANIELA VANDONEY.New Market Segments:Migrants and Financial Innovation[R].Department of Economics,Business and Statistics,University of Mi-Lan,2006.

[4]EUROPEAN COMMISSION.Financial Services Provision and Prevention of Financial Exclusion[R].Brussels:European Commission,2008.

[5]ATKINSON ADELE.Migrants and Financial Services:A Review of the Situation in the United Kingdom[R].Bristol:Personal Finance Research Centre,University of Bristol,2006.

[6]WORLD BANK.Enhancing Access to Finance for Migrant Workers in Indonesia:Evidence from a Survey of Three Provinces[R].Washington:World Bank,2010.

[7]ANGELUCCI,MANUELA.Migration and Financial Constraints:Evidence from Mexico.[R].University of Michigany,2012.

[8]史清华,陈 凯.欠发达地区农民信贷行为的实证行为分析——山西745户农民家庭信贷行为的调查[J].农业经济问题,2002,(10):29-35 .

[9]周小斌,耿 洁,李秉龙.影响中国农户借贷需求的因素分析[J].中国农村经济,2004,(8):26-30.

[10]颜志杰,张林秀,张 兵.中国农户信贷特征及其影响因素分析[J].农业技术经济,2005,(4):2-8.

[11]熊学萍,阮红新,王晓银.农户金融行为与融资需求的实证分析[J].农业技术经济,2007,(4):85-94.

[12]马永强.中国农户融资现状与民间信贷偏好分析——来自全国农户信贷调查问卷[J].经济学家,2011,(6):28-36.

[13]易小兰.农户正规信贷需求及其正规贷款可获性的影响因素分析[J].中国农村经济,2012,(2):56-63.

[14]王国伟.经济社会学视野中的金融行为研究[J].学术研究,2011,(10):47-51.

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

现代畜牧科技(2021年4期)2021-07-21 06:13:08

今日农业(2020年22期)2020-12-14 16:45:58

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中成药(2017年6期)2017-06-13 07:30:35

中国老区建设(2016年7期)2016-02-28 09:33:23

中国老区建设(2016年2期)2016-02-28 09:32:10

动物营养学报(2015年3期)2016-01-07 11:06:10

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

商场现代化(2012年17期)2012-04-29 12:56:28