FPI流入对我国经济增长影响的实证分析

2013-11-10 09:00韦红鲜陆昱江

时代金融 2013年12期

韦红鲜 陆昱江

(广西大学商学院,广西 南宁 530004)

随着经济全球化、金融自由化格局的发展和我国资本市场开放程度的加深,FPI在我国资本市场上的活动越来越频繁,而关于FPI与国内经济增长之间的关系,国内文献鲜有涉及,主要集中在国外。

一、相关文献回顾

关于FPI流入对东道国经济增长影响的主流观点有三个:一是FPI流入对东道国经济增长具有正向积极影响,二是FPI流入给东道国经济增长带来不利影响,三是FPI流入对经济增长没有显著影响。Dasgupta& Ratha(2000)认为FPI流入和东道国经济增长相互间具有显著的正向影响关系。Bekaert& Harvey(1998)和Narag(2000)进行实证分析后认为,国际证券投资对资本流入国的经济增长起到直接的促进作用。与此相反,FitzGerald(1999)和Stigiliz(1998)认为FPI会出现大幅度波动,这对国内经济造成不确定性的影响,甚至对经济增长出现负向作用。而Durham(2003)通过研究88个国家1997~2000年的数据后,得出FPI对资本流入国的经济增长并没有显著的影响。Parthapratim pal(2006)在对印度资本市场进行研究后发现,虽然FPI影响了印度二级股票市场,但并没有对印度实体经济具有联动效应,更没有观察到可察利益。

二、实证分析方法

(一)建立模型

为了定量的研究FPI流入对我国经济增长的影响,首先,本文假定生产函数是只关于物质资本和人力资本的柯布道格拉斯的生产函数,即:

其中,Yt、At、Kt、Ht分别为第 t年的总产出、全要素生产力、投入的物质资本和投入的人力资本,α∈[0,1]。其次,为了分别对投入物质和人力资本进行考量,将物质资本又细分为FDI、FPI和外国其他投资(FOI),本文着重考察FPI的影响,且FOI所占比重较少,故只将FDI、FPI引入生产函数;将人力资本存量按教育存量法来算。如下:

这里Kt、Kdt分别表示一国总资本和国内资本,β、γ、1-β-γ分别是国内资本、FDI和FPI在总资本构成中的比重。Edut、λ分别表示劳动者受教育程度和人均人力资本(h=H/L)相对于受教育程度的比例系数。最后,为配合后文的计量分析,首先对(2)式建立简单的回归模型如下:

然后将(2)(3)式代入(1)式并取对数进行线性化,得到如下等式:

(二)变量数据的选取

国内生产总值(Y)代表总产出,以当年价格计价,单位为亿元人民币;国内资本(Kd)以除外资以外的全社会固定资产投资总额代替,单位也为亿元人民币;劳动力(L)采用各年度的社会就业人员总数代表,单位为万人。以上三者的数据均来源于我国各年统计年鉴。FDI、FPI数据来源于我国外汇管理局各年度国际收支平衡表,由于其按美元计价,所以对照各年度人民币兑美元的年均汇率转化为人民币,单位为亿元人民币。劳动者受教育程度(Edu)则用在校中学生人数占人口数的比重来衡量,数据来自中国人口统计年鉴。本文采用1985~2012年共28年的年度数据为研究对象。

下文将为研究FPI对我国经济及对我国国内资本形成的影响采取回归模型的分析方法,为研究FPI对我国经济增长的影响采取VAR模型分析法。

三、实证结果及分析

(一)回归结果分析

1.FPI对国内产出影响的回归分析。以上文建立的柯布道格拉斯生产函数的变形式(6)为计量模型,考察FPI的流入对我国经济的影响。首先对(6)中全要素生产率做适当分解,得到最终回归方程lnYt=α0+α1lnFDIt+α3lnFPIt+α4lnLt+α5Edut+εt。然后运用Stata软件对相关数据进行回归分析,结果如下:

表1 FPI流入对我国经济增长影响的回归模型估计结果

从上表回归结果看,模型Ⅰ-Ⅳ均通过了显著性水平为1%的F检验,表明模型所对应的回归方程拟合优度高,可信度强,并且所有的回归系数都通过了1%或5%显著性水平的t检验。模型Ⅰ、Ⅱ只考虑了投入的资本量和投入的劳动量,模型Ⅲ增加了FPI、FDI的影响,模型Ⅳ中则全面添加了传统生产函数和新经济增长理论所强调的所有要素,以劳动者受教育程度代替人力资本。模型Ⅲ、Ⅳ中,FPI的回归系数分别是-0.034和-0.047,并都在5%显著性水平下显著,这说明无论是否考虑劳动者受教育的程度,FPI的流入对我国经济增长都具有负效应,即其并不能促进我国经济增长,反而起阻碍作用,只是作用并不明显;FDI的回归系数分别是0.097和0.151,并分别在5%和1%显著性水平下显著,表明外国直接投资与国内资本一起对我国经济增长起到了促进作用,但没有预计的明显。对比模型Ⅰ-Ⅳ,发现劳动力对经济增长的影响最为明显,资本投入量次之,两者直接的差别不大。这可能的原因在于我国之前的经济增长模式是劳动密集型,但正积极的向资本、知识、技术密集型的模式转变,并且取得了较为显著的成效。

2.FPI对国内资本形成影响的回归分析。为明确FPI资本流入对我国资本形成的影响,促进、抑制或无影响?对上文中(4)(5)式,运用1985~2012年的年度数据进行回归,结果如下:

表2 FPI流入对国内资本形成影响的回归模型估计结果

结果显示,FPI流入对国内资本形成起到正向的促进作用,即增加了国内资本,这似乎与前文中“FPI流入对国内经济增长起到轻微负作用”的论点相悖,其实不然,因为虽然FPI流入为我国增加了国内资本,但其渠道主要集中于证券二级市场,这更大可能性的导致证券价格体系的不稳定,而非FPI流向国内实体经济,而我国资本形成是将证券资本包括在内的。另外,回归结果显示,虽然FPI流入对我国资本形成及固定资产投资增加可以起到促进作用,但远没有FDI的明显。

(二)VAR模型结果分析

以下首先通过ADF检验确定FDI、FPI和Y三个时间序列是否平稳,然后通过Johansen检验方法确定是否存在长期协整关系,最后建立VAR模型进行估计,并做脉冲响应图加以分析。

表3 单位根检验结果

通过以上单位根检验的结果可知,虽然我国FPI、FDI、Y这三个时间序列在5%显著性水平下都是非平稳的,但是三者在一阶差分情况下又都在1%的显著性水平下平稳,因此,三者都是同阶单整序列,三者之间可能存在协整关系。故在stata软件中,利用Johansen方法检验,我们发现:我国FPI、FDI与Y三者在滞后3阶情况下,在5%显著性水平下存在1个协整关系;FPI、FDI与Y,FDI与Y都在滞后2阶情况下,在5%显著性水平下存在1个协整关系。

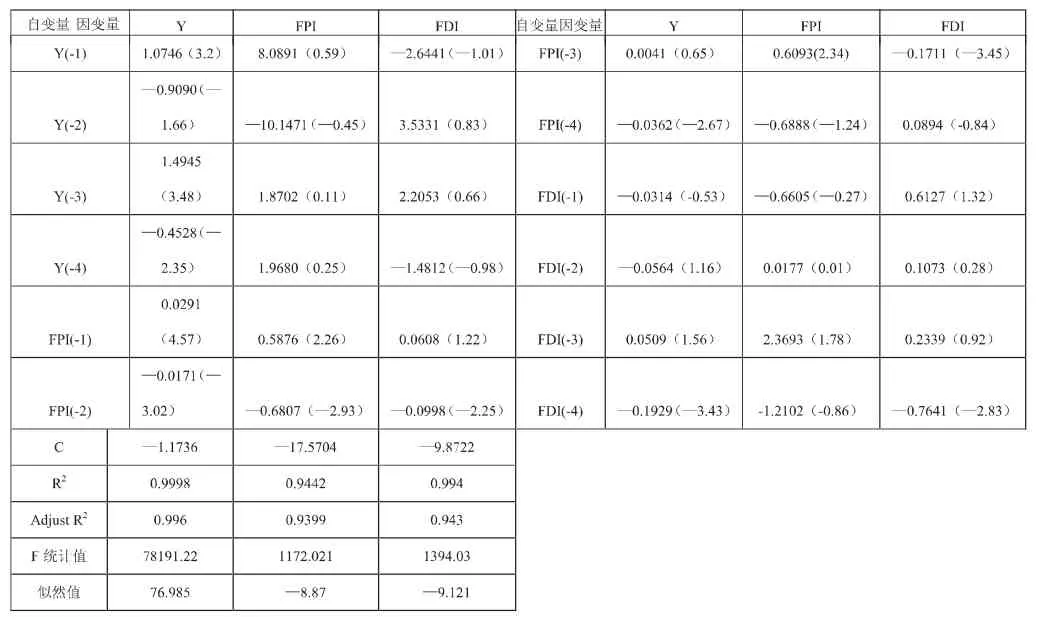

因此,通过以上分析结果可知,FDI、FPI与Y三者之间至少存在1个协整关系,根据似然比统计量(LR)、A IC准则、HQIC准则,确定了滞后阶数为4,并据此进行VAR模型估计,结果如下:

表4 VAR模型估计结果

图1 脉冲响应图

从VAR模型结果看,FPI流入对我国经济增长具有轻微作用,而FDI流入较FPI影响效果明显,但也不是特别显著。脉冲响应图也更加进一步的说明了这一点,同时从脉冲相应图看到,FPI对FDI、Y的相应最强烈,FDI对FPI、Y的响应次之,而Y对FPI、FDI的响应最弱。这说明FPI的流动具有很大的波动性,受现实条件的影响最为明显,这种影响会导致我国证券价格出现较大幅度的上升或下降,进一步加剧甚至恶化了我国经济的波动,从而FDI的流动波动幅度较小,FDI、FPI对Y的影响均较小,由此可见,FPI的流入对我国并不一定是有益的。

四、结论

从以上实证结果的分析,我们可得出以下结论:其一,外国证券投资资本对我国经济增长的影响并未像国际直接投资资本那样起到促进作用,反而是起到了轻微的负向作用;其二,国际直接投资资本对我国经济增长的促进作用并未像想像中的那样明显;其三,我国国内经济的波动直接影响到国际直接投资资本和国际证券投资资本在我国的存量,其中国际证券投资资本的反应更为敏感。而导致以上可能的原因有以下三点:首先,一方面在外汇管制、人民币不可自由兑换条件下,我国引入国际资本最主要的方式是外国直接投资,国际证券投资资本在外国资本中只是占了很小的一部分,故而未起到明显作用,另一方面,由于FPI的短期图利性,且流动性强,故FPI的流入或流出都会导致我国证券市场价格的波动,这种经常性的波动并不利于经济的增长。其次,随着我国国内自有资本市场的不断壮大,资金缺口在逐步缩减,再加之我国工业、农业等方面技术水平得到了一定的提升,从而国际直接投资范围、投资额和投资空间都在逐步缩小,国际直接投资对我国经济的促进作用并未像以前那样明显了。最后,我国经济状况的好坏直接影响到流入我国的国际资本能否获取预期收益,而由于国际直接投资的长周期性和国际证券投资的强流动性、强变现性等特点,故而FPI存量对我国经济波动的反映程度更加猛烈。

[1]周忠英.我国利用外国证券投资的制约因素[J].经济研究参考,2009(24).

[2]曹丽萍.国际资本流动新趋势下中国利用外资的对策[D]太原:山西财经大学,2006.

[3]马泽发.中国证券市场开放的经济增长效应研究[D].南京:南京师范大学,2007.

[4]周忠英.外国证券投资对我国经济的影响及对策[J].法律与经济,2012.9.

猜你喜欢

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20

知识产权(2016年8期)2016-12-01

中国科技信息(2016年16期)2016-09-10

商事法论集(2015年2期)2015-06-27

安徽医药(2014年4期)2014-03-20