中小企业信用担保机构经营效率评估与分析

2013-11-01 10:31尚尔霄

大连海事大学学报(社会科学版) 2013年3期

孙 刚,尚尔霄

(东北财经大学 金融学院,辽宁 大连 116025)

中小企业信用担保机构经营效率评估与分析

孙 刚,尚尔霄

(东北财经大学 金融学院,辽宁 大连 116025)

为提高竞争力,担保公司在发展过程中理应注重自己的经营效率。采用广义DEA模型从产出方向评估中小企业信用担保机构的经营效率。研究发现,担保公司整体上的效率随着时间不断发生变化,担保公司2011年的效率总体相对稳定,2012年效率有所下降,并且不同公司之间的效率差异增加,宏观经济形势变化导致担保公司的经营效率产生较大波动,总体上年初效率较高。持续的经营会增强担保公司经营效率的稳定性。

中小企业;信用担保机构;经营效率;广义DEA模型

一、问题的提出

自1993年第一家全国性的担保机构成立至今,我国的担保行业有了较快的发展。中小企业信用担保机构的发展为缓解中小企业,尤其是小微企业的贷款难问题发挥了不可替代的作用。根据工信部中小企业司发布的全国中小企业信用担保发展报告,截至2011年底,全国中小企业信用担保机构数量4439家,其中,国有及国有控股机构1072家,占比24.15%,民营担保机构3367家,占比75.85%。可见,我国的担保行业由初期的以财政出资为主,向以政策性担保为主导、民营担保为主体的格局转变。如此众多的担保机构,经营上主要是贷款担保、票据承兑担保、贸易融资担保、项目融资担保、信用证担保等相近的业务,市场竞争十分激烈。为提高竞争力,担保公司在发展过程中理应注重自己的经营效率。因而,本文将对中小企业信用担保机构经营效率进行评估与分析。

在评估企业效率的方法中,数据包络分析(DEA)是最为常见的方法,已经广泛应用于各种金融机构的效率分析中。在商业银行方面,陈守东等(2006)[1]运用数据包络分析模型测度了商业银行的技术效率、成本效率和配置效率;赵永乐等(2008)[2]利用DEA和调查数据分析了17家银行的效率并用能力模型对其进行了解释;蔡跃洲等(2009)[3]以11家上市商业银行的投入产出数据,基于DEA模型对银行的全要素生产率进行了测算和分解。在保险公司方面,赵桂芹(2009)[4]采用数据包络分析的超效率模型,研究了我国寿险公司效率评价及其影响因素;魏华林等(2011)[5]采用数据包络分析模型比较了我国中资与外(合)资保险公司经营效率;吴洪等(2010)[6]基于修正的DEA方法评估了14个OECD国家和中国的产险业经营效率;孙刚等(2010)[7]利用DEA方法对我国寿险公司的技术效率、纯技术效率、规模效率、配置效率和成本效率进行了实证研究。

与上述研究的对象不同,本文主要分析中小企业信用担保公司的经营效率。考虑到对于担保公司而言,主要的投入(金融资本、人力资本等)基本相同,而在产出方面,如担保户数、担保笔数、担保额和保费收入等方面,却存在较大差异,因此,本文将基于产出指标分析中小企业信用担保公司的经营效率。

二、基于产出指标的广义DEA模型

作为一种广受推崇的非参数法,DEA方法可以有效避免事先确定决策指标权重的缺陷,同时也能给出决策单元缺乏效率的原因。然而,传统的DEA方法在用于评价决策单元的效率时,只能以“优秀单元”(效率为1的决策单元)作为参照集,在一定程度上限制了人们的研究视野。在对某一经济现象进行评价过程中,人们常常要把一些对象与另外一些对象(或标准)进行比较,从而对决策单元的效率作出综合判断。这类研究的特点是:(1)它不是关于效率的评价,而是评价哪些决策单元的效率更好;(2)决策单元集与参照单元集之间可能是包含、相同、相交或无关等几种关系。因此,需要构造一种广义DEA模型。

1.产出指标的广义DEA模型

如果所考察的效率状态满足平凡性、无效性、凸性和最小性经济学公理,则参照集T1可表示如下:

(1)

对于决策单元j0,只有产出指标的广义DEA模型如下:

(2)

其中:e为与S+对应的单位向量;ε为非阿基米德无穷小,通常取值为10e-6。

2.基于产出指标的面板数据广义DEA模型

当涉及多期数据时,模型(2)的方法不能直接使用,因为当有多期的数据有待进行效率分析时,将涉及使用面板数据方法还是截面数据方法的问题。如果采用基于截面数据的广义DEA方法,第t期各决策单元效率值的获得以及第t+1期各决策单元效率值的获得,将分别基于不同的数据包络面。这样各期之间的效率值没有严格的比较意义。有学者建议,将所有各期的数据同时纳入DEA模型进行计算(即基于混合数据的广义DEA模型),以图解决截面数据模型的缺陷问题,但另一些学者认为,这种做法默认了在所有各期的生产技术水平是相同的,实际上忽视甚至否定了技术进步。[8-9]鉴于截面数据模型与混合数据模型的缺陷,本文采用的是只有产出指标的面板数据广义DEA模型。

根据模型(2)关于广义DEA模型的基本思想,对模型(2)加以调整以使其适用于面板数据的研究。

假设决策者已经获得p期时间序列数据,选取m个指标进行评价,在第t期有n(t)个待评价的决策单元。第t期决策单元j0(t)的数据为

yj(t)=(y1j(t),y2j(t),…,ymj(t))T

j=1,2,…,n(t)t=1,2,…,p

(3)

如果所考察的成效状态满足平凡性、无效性、凸性和最小性经济学公理,则参照集T2可表示如下:

(4)

对于第t期决策单元j0(t),只有产出指标的面板数据广义DEA模型如下:

(5)

其中:e为与S+对应的单位向量;ε为非阿基米德无穷小,通常取值为10e-6。

使用面板数据进行效率评估与分析的步骤如下。

第一步:选择基期,例如选择所获数据的最早年份或关键年份,以使以后各年的成效评价都基于这一年份。

第二步:将基期的数据纳入模型(5)进行计算,得出其基期的效率值。此时,由于这些单元既是样本单元(对照组)也是决策单元,因此效率的最大值是1。如果有若干单元的效率值均为1,这些单元之间的成效差异无法进一步比较,但至少表明这些单元的成效值高于其他效率值小于1的单元。

第三步:将基期的所有数据作为样本单元(对照组),将这些t期(t≥1)的数据作为决策单元,纳入模型(5)进行计算,得出其第t期的效率值。由于第t期的效率值是基于基期的数据包络面得出的,因此可能出现有最优解小于1或大于1的情形。下面分别讨论这些情形的解释。(1)当某一单元第t+1期的效率值小于第t年时,意味着该单元的效率水平相对于第t期有所下降。(2)当某一单元第t+1期的效率值大于第t年时,意味着该单元的效率水平相对于第t期有所上升。

三、数据与指标的选取

为了研究中小企业信用担保机构的经营效率,需要担保公司的财务数据。由于获得全国所有担保公司的数据很困难,因此本文采用来自某市担保行业协会的统计数据。根据数据的可得性,样本数据中所涵盖的公司共计141家,包括2011年除9月份之外的11个月份和2012年1~8月份的数据。

在数据整理过程中发现,有26家公司的统计数据存在不同程度的缺失,主要原因在于一些公司尚无业务开展,有些公司仅在个别月份有业务开展。为消除效率评估结果质量的不利影响,本文将没有开展业务的公司剔除。这样,共有115家公司的数据纳入研究的范围。

数据来源在一定程度上决定了数学模型中指标体系的构建。由于担保行业的统计数据不完善,无法获得投入指标的数据(例如员工人数、成本等),无法进行涉及投入—产出关系的效率度量,只能对涉及产出的效率进行评估。鉴于只能获得2011—2012年19个月的数据,因而,选择按月对担保公司的效率进行评估。鉴于以上原因,经过谨慎考虑,确定研究指标如下:担保户数、担保笔数、担保额和保费收入。

统计数据的缺陷是导致国内目前关于担保行业效率定量分析研究成果甚少的主要原因,从另一个侧面也说明关于这方面定量研究成果的需求。尽管数据存在缺陷,但从现有的数据出发,对担保公司进行月度效率度量与比较分析并从中发现规律性,对于促进担保行业的效率改善、明确改善的方向仍然具有重要的实务意义。

四、中小企业信用担保机构经营效率评估

在对担保公司的效率进行评估时,为了避免使用当月数据时出现负值导致无法使用DEA模型的现象,计算中所使用的月度数据是截至该月的数据而不是当月的数据。由于计算中所使用的月度数据是截至该月的数据,因而效率逐月保持不变或上升的现象是显而易见的。考虑到不同财务年度数据的差异,从2012年1月起,后续月份的数据总是至本年度的当月末,而不将上年度末的数据累计在内。

1.效率均值

计算得到的担保行业效率如图1所示。对于没有开展业务的公司,计算均值时不将其考虑在内。

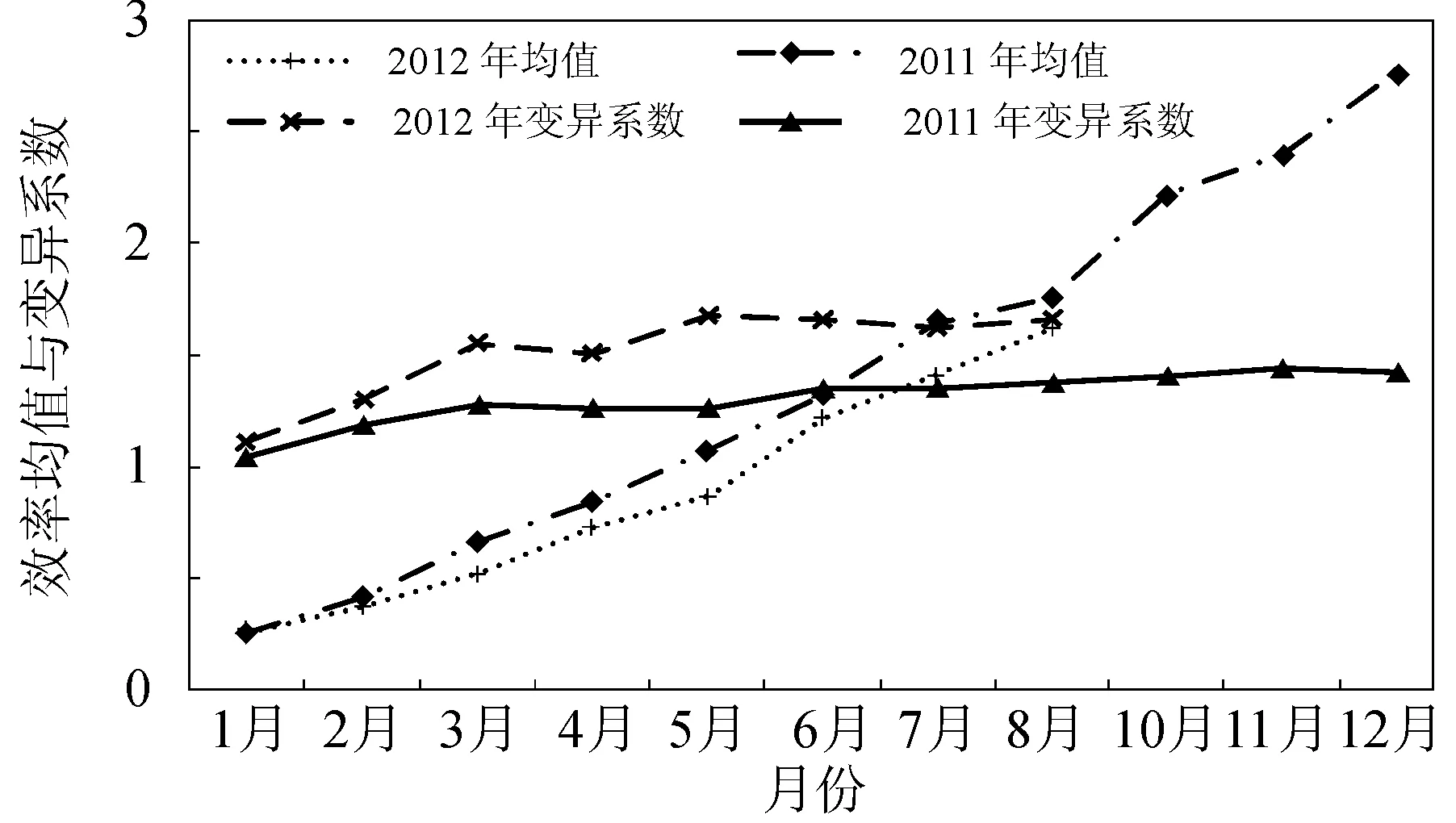

图1 担保公司效率均值与变异系数

图1中,2011年和2012年各月度的效率均值整体上是上升的,走势上差不多,这与采用当月截止数据的计算是一致的。从效率均值的大小看,2012年的月度效率均值总是低于2011年,然而,2012年的月度效率变异系数总是高于2011年,即担保公司的总体效率水平在2012年低于2011年,但从效率变化上却高于2011年。另外,2011年月度效率变异系数保持基本平稳,2012年月度效率变异系数有一些起伏。这说明担保公司在2011年总体的效率相对稳定。2012年效率有所下降,并且不同公司之间的效率差异增加。这可能与2011年宏观经济相对稳定,2012年经济形势变化较大导致担保行业整体受到影响,从而使不同担保公司的经营效率产生较大波动有关。

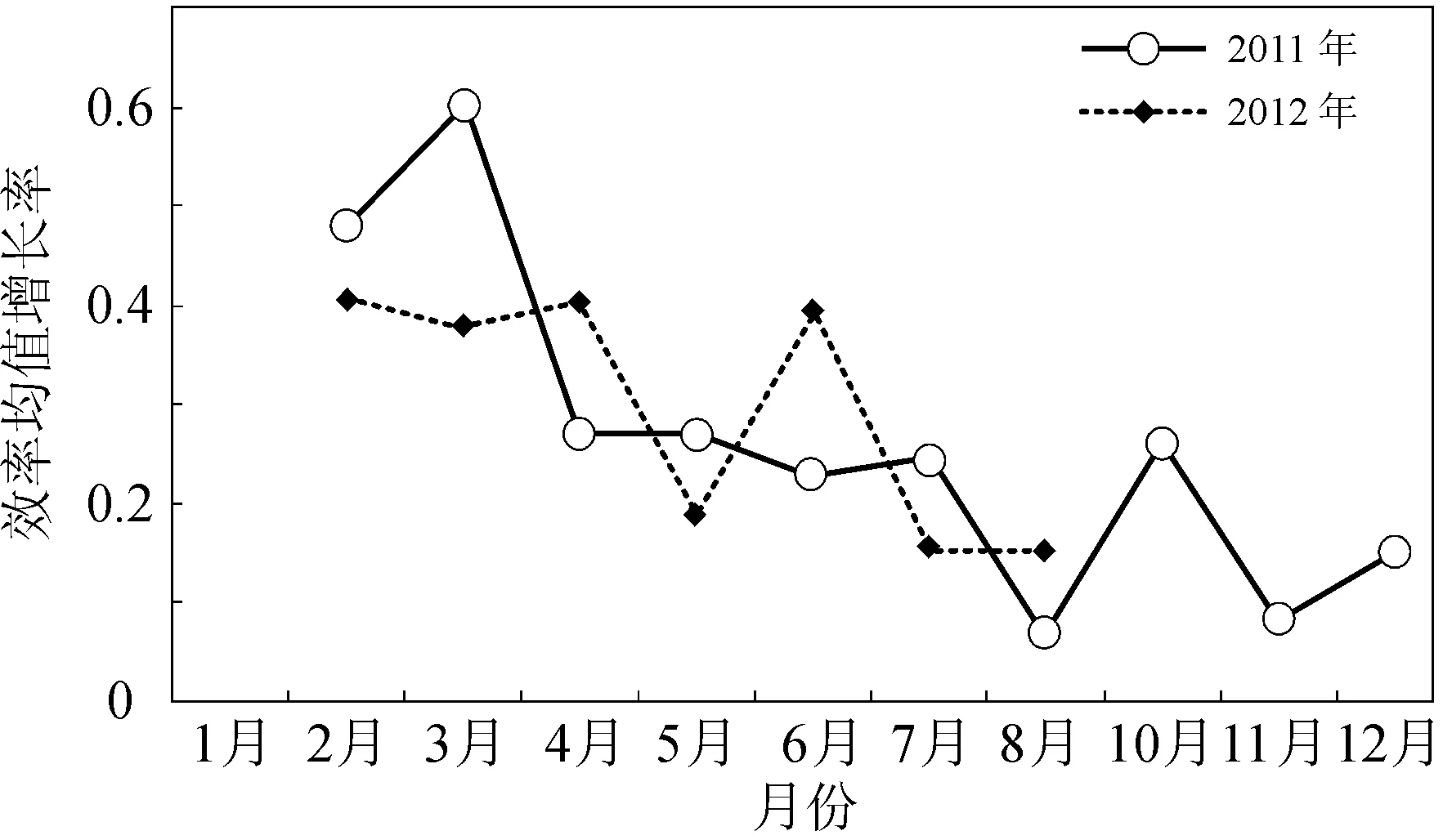

考虑到计算中所使用的月度数据是截至该月的数据而不是当月的数据,因而采用总体效率的增长率来衡量不同时间上的相对效率水平。图2给出了样本担保公司不同年度效率均值的增长率。从图中可以看到,2011年和2012年的效率增长率总体上都是从年初较高到年底较低的下降趋势,而且波动情形比较明显。这表明担保公司的效率在一年内的变化很大,总体上年初效率较高。

图2 担保公司效率均值增长率

2.担保公司效率均值变化

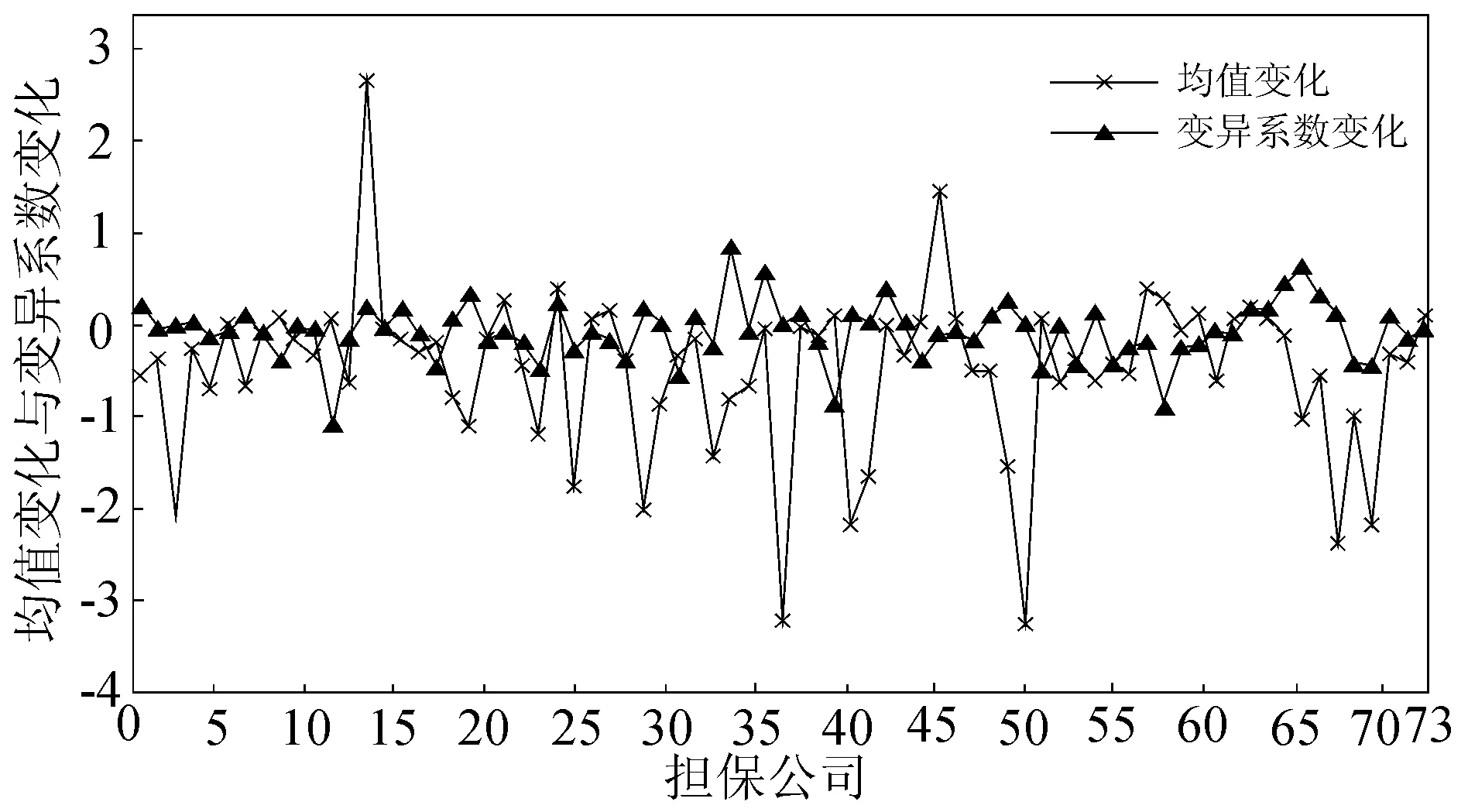

为了进一步考察每个担保公司的效率水平变化,本文选择2011—2012年持续有业务的公司,分析它们效率均值的变化及其变异系数的变化,结果如图3所示。

图3 担保公司效率均值变化与变异系数变化

从图3中可以看出,各个担保公司从2011年到2012年的效率变化绝大多数是负数,而且多数公司的效率下降比较明显,仅有几个公司的效率均值是明显增加的,这再次说明担保公司在2012年的效率水平要低于2011年。从变异系数的变化看,多数公司的变异系数变化是负数,即变异系数从2011年到2012年是下降的,这与图1中2012年变异系数大于2011年变异系数是不同的,这主要与图3中分析单个担保公司时剔除了没有连续经营的公司有关。图3与图1中变异系数结论的差异说明了一个很重要的问题,即图3中剔除的没有连续经营的担保公司的效率变异系数变化较大,进而导致包含它们的图1分析中变异系数数值增加,这表明持续的经营会增强担保公司经营效率的稳定性。

五、结论与政策建议

针对日益加剧的担保公司竞争,本文对中小企业信用担保公司分析其经营效率,这对提高担保公司的竞争力有着重要意义。本文采用面板数据的广义DEA模型从产出方向评估了中小企业信用担保机构的经营效率。研究发现:

(1)担保公司在2011年总体的效率相对稳定,2012年效率有所下降,并且不同公司之间的效率差异增加,这可能与宏观经济形势变化导致担保行业整体受到影响,从而使不同担保公司的经营效率产生较大波动有关。

(2)担保公司2011年和2012年的效率增长率总体上都是从年初较高到年底较低的下降趋势,而且波动情形比较明显。这表明担保公司的效率在一年内的变化很大,总体上年初效率较高。

(3)没有连续经营的担保公司的效率变异系数变化较大,持续的经营会增强担保公司经营效率的稳定性。

这些结论表明,担保公司为了提高自己的竞争力,实现健康可持续发展,一方面要密切关注宏观经济形势,积极应对经济周期的冲击,不断创新,拓展经营模式和经营业务,另一方面,只有保证持续的经营才能保证经营效率的稳定。因而担保公司应高度重视风险管理,防范和控制一切风险,从而保持健康、持续的经营,不断推动担保行业的发展。

[1]陈守东,刘 芳.商业银行经营效率评价与影响因素分析[J].财贸经济,2006(12):16-20.

[2]赵永乐,王均坦.商业银行效率、影响因素及其能力模型的解释结果[J].金融研究,2008(3):58-69.

[3]蔡跃洲,梅 军.我国上市商业银行全要素生产率的实证分析[J].经济研究,2009(9):52-65.

[4]赵桂芹.我国寿险公司效率评价及其影响因素分析[J].保险研究,2009(10):38-44.

[5]魏华林,张 胜.我国中资与外(合)资保险公司经营效率的比较研究[J].保险研究,2011(5):68-76.

[6]吴 洪,赵桂芹.国际产险业SBM效率研究[J].数量经济技术经济研究,2010(8):88-101.

[7]孙 刚,刘 璐.中国寿险业效率变动实证研究[J].财经问题研究,2010(5):45-52.

[8]马占新.广义数据包络分析方法[M].北京:科学出版社,2012.

[9]盛昭瀚,朱 乔,吴广谋.DEA理论、方法与引用[M].北京:科学出版社,1996.

2013-01-07

孙 刚(1953-),男,教授,博士生导师;E-mailgangsun@126.com

1671-7041(2013)03-0028-04

F279.243

A

猜你喜欢

数学物理学报(2022年3期)2022-05-25

纺织科学研究(2021年9期)2021-10-14

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国中医急症(2019年10期)2019-05-21

汉字汉语研究(2018年1期)2018-05-26

中国工程咨询(2017年10期)2017-01-31

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01

郑州大学学报(理学版)(2014年4期)2014-03-01