企业生命周期的生态生产行为*——以苏州企业为例

2013-10-31 09:37:22曹斌

武汉冶金管理干部学院学报 2013年1期

曹 斌

(苏州科技学院 教育与公共管理学院,江苏苏州 215009)

一、企业生命周期的生态生产的逻辑基础

对于企业生态生产的逻辑基础考察,分别从以下四点来进行研究,具体如下:

1.企业是个有生命的生物有机体,它和生命个体一样,经历着成长、发育、繁殖、衰老和死亡的生命周期过程

所以在成长的过程中不可避免的要面对各种成长问题和随之而来的环境问题,同时企业对环境在道德上的义务也随着企业的逐步成长而发生阶段性的变化,从开始对环境的选择性漠视和逃避到后来主动的关心和关怀。在此过程中,企业的动态生长过程给了企业环境道德提供各种动力和支持力,但如果企业是“病态型”发展,会给环境造成不可挽回的损失,我们的立足点就是要学习爱迪思的企业诊疗法,恢复企业的“常见型”,并以此为依据,研究和探讨企业在该过程中的环境道德意识和行为。

2.企业的成长周期和企业环境道德责任在大方向一致的情况下,可能出现波折,甚至倒退

所以在企业的各个生长过程中需要发展伦理学的指导,德尼·古莱在《发展伦理学》一书中指出“首先,谈怎样发展的问题要先确定受助者的需求和限制,其次,要利用现有资源进行管理和最佳利用。”这给给予了我们一定的启示,在企业的各个成长阶段中,既要立足于企业的自身的资源,又要从自身最迫切的需求出发来寻找绿色的生产路径。

3.论证环境意识和生态生产在企业何以存在的可能性

(1)提高企业软实力已成为企业发展的大趋势,企业的软实力,包括企业完整的道德理念和行为,它是企业发展的重要支撑要素。就像康德的道德责任观一样,只有出于责任和义务的行为才是善的意志的最终体现,责任是一切道德价值的源泉,是一种普遍必然的绝对命令,不允许怀疑和质疑,对于企业的生态责任来说,随着企业的产生,他的生态道德责任就以立法的形式注定了。

(2)社会舆论的强烈要求,环境保护已成为社会的共识。把企业的生态观念与社会的责任联系在一起,更增加了企业生态责任的严肃性和凝重感,并且企业作为社会生产力的一种表现,它的诞生和发展不可能以危害环境为合目的性,同时他的生态生产行为也是社会生态观念和行为的一个重要组成部分。

(3)国家的财政支持和法律保障。以税收为例,税收的生态化是我国税收变革的潮流,这不仅在改变生态环境方面作用巨大,而且在改变企业生态产业方面效果显著。我们有理由相信,随着生态生产理念的深入,税收的生态化会对于我国企业各个时期的生态生产上有更大的支持和帮助。

4.论证环境意识和生态生产在企业中立足的必要性,即环境道德意识对企业成长的有利性

(1)提高企业整体环境能力,有利于提高企业的整体竞争水平,更有利于产品准入门槛的提升,例如近年来的ISO 14001准入门槛。

(2)企业形象是企业的一种无形资产,净化水平和处污能力的提高,有利于企业的社会和公众形象,提高企业的品牌力量。

(3)环境保护意识也是一种意识,是企业文化的一种,作为一种共同的行为准则,在企业中也是一种凝聚力。

(4)节约资源,促进技术改造和清洁生产,有利于降低企业的生产成本。

二、企业生命周期生态行为详解

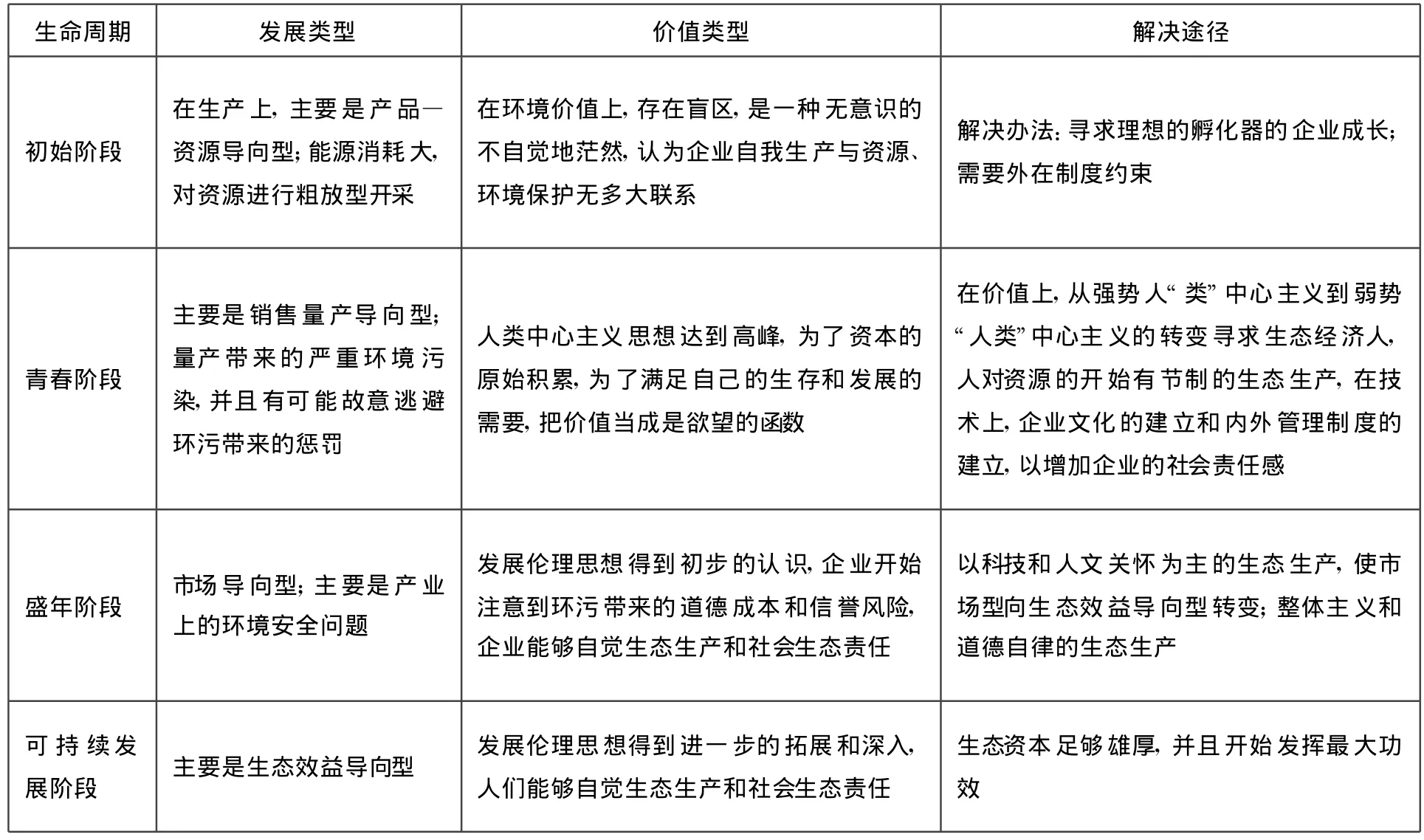

依照企业生命周期的创始人爱迪斯的思想,本人分为四个阶段(见表1):

表1

1.初始阶段

(1)阶段特征。

1)企业在这一阶段追求利润的最大化,而不顾及生产产品过程中的可能产生的生态危害,并且生产的产品主要是以牺牲资源的代价为代价,因为以产品—消耗资源为主,资金较紧张,开发费用高。迫于外界压力可能注意到生态问题,但未采取有效措施进行治理,而且自我主动治理意识并未形成,人对资源的开发行为和态度是简单、粗放而且无止境的。

2)这一时期由于资金、地域及人脉资源的限制,产品一般以区域资源消耗为主,具有以下几个特征:生产简单、暴力;生产成本高、能源消耗大,较少采用节能措施;后期环境评估系统和处污系统基本未建立。

3)这一时期的企业基本不具备相应的环境道德意识上,认为企业只需要获得利润,生态生产只会增加生产成本,所以功利主义在这时占据企业主导文化。

(2)苏州的情况。

1)苏州人均工资高、企业起步早,企业转型早,通过现有制造业企业调整内部结构,完善功能,向“微笑曲线”两端延伸,增强企业竞争力。企业在这一生命周期所耗费的时间不是太多;

2)形式开始以苏州工业园区和学生创业园为主,其环保设备企业和设备齐全。如苏州工业园区已在环保设备、资源综合利用、环保产品及环境服务领域形成100多家具有特色的企业,环保产业结构优化。其中张家港保税区、昆山经济技术开发区已建成国家生态工业园区。

(3)技术分析:孵化期的理想形式——苏州孵化器对待环境的道德关怀。

虽然企业孵化器一般只是面向新创办的科技型中小企业,但因为苏州投资环境和环保意识整体较高,我们有理由相信苏州会建立更多的企业扶植基地,所以采用了理想型的企业孵化器的形式进行了研究。对于孵化器来说,只有既具科学合理性又具有现实可能性的选择才是最合适的。其中,对当地的生态环境状况及生态——经济关系的认识决定了行动方案的科学合理性,而该地的经济社会发展水平和外部因素决定了行动方案的现实可能性。

孵化器对环境道德关怀:有利于新能源开发,苏州工业园区生物医药、纳米新材料新能源等领域形成了具有一定竞争力的产业集群;不仅在技术上,而且在资金和管理上,孵化企业做到了统一的服务和支持,对环境采取了尽可能的零污染服务,能在最大范围内利用多方位资源。

2.青春阶段

(1)阶段特征:主要是销售量产导向型;量产带来的严重环境污染问题。

1)这一时期在此阶段最突出的问题是“人治化”管理,最紧迫要解决的也是如何从人治到法制,从经验化管理过渡到标准化管理。在内部规章建立的基础上,为了一定限度的遏制企业环污行为,我们有必要引入一些外在的惩罚性机制。

2)相比于第一阶段的资源开发和利用问题,第二阶段的量产带来的更多是环境污染问题。并且在企业未真正建立起来企业名牌和企业标签效益之前,这一段是原始积累的重要时期,也是人类中心主义思想极盛和环境污染最黑暗的时期。

3)这一时期在环境道德意识上,人类中心主义思想极盛,面对企业的污染,企业家可能采取故意逃避有明显的违规操作行为。企业家认为,在人与自然的关系中,应当贯彻人是目的的思想,人类的一切活动都是为了满足自己的生存和发展的需要,所以企业发展只是为了相关利益者的利益,即使是被动的采取了环境保护行为,也是一种较偏执的人类中心主义的思想论证,认为保护环境只是为了其他相关人类的利益,而不把资源看做有内在价值的,不把环境、生态看做一个整体,看做一个系统。

(2)苏州的情况。

1)苏州市政环保投资力度大,据统计年鉴,2010年苏州全社会环保投入达322.99亿元,占当年GDP比重为3.5%。

2)苏州污染企业整治力量大,2010年实施污染减排项目107个,关停并转化企业188家。

(3)理论对策。

从强势人类中心主义到弱势人类中心主义的转变,从“人定胜天”到人对自然界的一种有限尊重和限制利用,从人的霸权地位不可撼动到资源的明智利用,美国的环境伦理学家巴耶·G·诺顿就认为弱人类中心主义是一种恰当的伦理,它不依赖于自然内在价值的矛盾性结论。它应该比环境伦理的非人类中心形式更多地受到人们赞同,并且承认人与自然存在着一定的嫡亲关系。

(4)技术对策。

首先,要有外在的规范进行约束,这就有赖于生态税法的建立。对此,我们应该在生态税法上采取措施:一是改变以前“多排多收”的收费制度,具体设定范围,在能够保护生态环境的污染量之下的企业免受生态税,而对于污染量大于设定范围的企业,责令其逐步其减少排污量和排污次数,否则收取巨额生态税。二是在原有自然资源课税基础上,扩大税法的征收范围;在所得税课税的税种上,进行税收优惠和税率差异的调整;在税收征收环节上,要做到收税收收入和税收支出大致平衡,在税收征收上,以优惠为主,做到奖罚得当。

其次,加强企业的社会责任感,增强企业的社会认同感,加强企业与社会、环境的共同体联系。马克斯·韦伯最早提出了责任伦理,企业在面对环境时也应该履行责任伦理,并且我们要强调企业主体对其行为效果负责的一种道德伦理,破坏生态环境的行为都是具有高度社会性的行为,所以说,企业所要负责的责任都是具有高度整体性和社会性的责任。并且这种责任还强调对未来的人和未来的生态系统都要负责。

3.盛年阶段

(1)阶段特征。

这一时期,企业生产中的环境安全问题使得企业家开始关注环境环污带来的道德成本和信誉风险,所以企业开始进行以科技和道德为主的生态生产,逐渐向生态效益导向型转变。人们开始能够自觉进行生态生产和担负社会生态责任,开始道德自律的生态生产。生态生产是能够带来经济效益和社会效益的生态行为,这不仅可以让目前的生产价值显现,而且可以让企业将来对于社会的价值体现的更加明显。

(2)苏州的情况。

工业经济平稳发展,高新技术产业不断发展,战略性新兴产业不断发展,清洁生产、产业结构调整明显,全市新增通过ISO14000认证企业100家,通过清洁生产审核验收企业311家,培育循环经济试点企业70家。集中式饮用水源水质达标百分之百。

(3)对策。

这一时期的生态生产行为,对于企业来说,随着环境污染道德成本的剧增,企业会自动的采取较为环保的绿色生产模式,并且企业对环境拥有较好的生态整体思想,在企业前期的物资采购、物资消耗、物资的利用和产出上都针对生态环境的发展有很大的改变提高。但这一时期,由于资金的限制和部分成本控制的影响,企业并未专门进行生态资本的运作和生态增值行为,仅表现对污染进行了控制和环境污染处理。

4.可持续发展阶段

(1)阶段特征。

这时的企业阶段主要为生态效益导向型,这时企业的生态生产已经到达了一个比较完善的状态,企业自觉承担生态道德责任,生态资本开始达到最大作用,企业里会对专门的生态资本来进行运作和管理。

(2)苏州的情况。

苏州对环境的价值关怀增大,苏州把对物资、效率的追求转变为对人道主义的关注和环境友好型思考上来,苏州作为一个标准的生态园林型城市,对于企业的准入标准很高,企业的环污处理能力都在考察范围内,苏州对于能够带来经济社会效益的生态型企业更加青睐。

(3)对策。

对于生态资本的持续运作问题,不仅要考虑自然资源总量、环境情况与污染处理能力,还要考察生态系统的使用价值以及能为未来产出价值的潜力等内容。让企业对生态系统有了更好的理解,使得企业可以持续性的发展和运作,而不由于环境问题终结企业的寿命。所以经济发展的总目标应该是人类与环境的和谐发展。

[1]宋希仁.西方伦理思想史(第二版)[M].中国人民大学出版社,2010.

[2]余谋昌.环境哲学:生态文明的理论基础[M].中国环境科学出版社,2010.

[3][美]伊查克·爱迪思.企业生命周期[M].华夏出版社,2004.

[4][美]莱斯特·R·布朗.生态经济[M].东方出版社,2002.

[5]洪银兴.可持续的发展经济学[M].商务印书馆,2002.

猜你喜欢

十几岁(2021年24期)2021-11-18 02:18:40

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

中国生殖健康(2020年6期)2020-02-01 06:28:50

时代英语·高一(2019年5期)2019-09-03 02:09:34

英美文学研究论丛(2019年2期)2019-08-24 08:00:46

中国生殖健康(2019年11期)2019-01-07 01:28:02

地理空间信息(2017年2期)2017-03-02 10:36:40

苏州杂志(2016年6期)2016-02-28 16:32:21

新闻前哨(2015年2期)2015-03-11 19:29:31