以成本控制为中心构建中小企业信息化导入模型

2013-10-30 09:18:30陈婧

中国乡镇企业会计 2013年10期

陈 婧

成本是每个企业都关注的焦点问题,企业能否获得最大的利润、能否最大限度的减少浪费、能否依据成本制定合理的价格等,都在于能否很好的进行成本控制。随着目前企业信息化管理的普及,大多数中小企业也都利用信息化软件进行成本控制。但是,面向中小企业的信息化软件成本控制仅仅是财务模块中的一个附带的功能,早已无法满足目前中小企业管理者的要求。如何利用信息化进行成本控制,提高中小企业的竞争力是我们研究的问题。

一、成本控制在中小企业管理中的作用

对于中小企业来讲,利润的高低直接关系到中小企业的正常运作、发展。因为中小企业相对于大企业没有那么雄厚的资金链、关系链可以依靠,赚取利润才是企业发展的主要依靠,而合理降低企业成本是企业提高利润的最有效途径。

成本控制是企业内部控制的一部分,内部控制是企业管理能力高低的体现。可以说,成本控制是企业管理的晴雨表,时刻提醒企业管理者管理方式方法有没有见成效,哪个环节出了管理问题。因为任何问题,都会表现在企业账面财务数据的成本上,成本是最直接的体现。当然,这里的成本不仅是产品成本,还包括作业成本等。

二、以成本控制为中心构建中小企业的信息化导入模型的必要性

目前,虽然大多数中小企业都在使用信息化软件,但是利用信息化控制企业成本的还比较少。就仅仅的几家利用了信息化软件中的成本控制功能的企业也仅仅是对于产品成本的核算,对于生产运作过程的成本控制也没有涉及。可见,要满足中小企业日趋全面化的成本管理的需求,就必须进行大量的信息化二次开发。在现有的信息化软件的基础上增加成本控制部分,构建以成本控制为中心构建中小企业的信息化导入模型是我们课题组现阶段研究的重点。

1.精细成本控制,提升企业价值

以成本控制为中心的信息化导入模型是指在现有的信息化软件环境中针对不同的运作环节增加合适的成本核算方式。如今,提高企业价值是企业管理的核心目标,那么企业价值最大化的实现过程必须尽可能的控制企业成本,这个控制应该体现在企业运作的各个方面,包括前期投入成本、采购成本、生产成本、管理成本、利润分配等。可想而知,如果以精细成本控制理念为基础,将现有信息系统作为企业数据分析的工具,提高企业价值这个目标就会变得简单。

2.不确定问题分析,降低市场风险

很多中小企业都是以成本为基础来制定产品的价格,但是产品成本中有很多不确定因素很难估量,估量的准确度直接影响企业的效益,甚至企业的发展。以成本控制为中心的企业信息化导入模型应用的效果是对成本核算过程中不确定问题的一种数量分析,在市场风云变化的时代,这种结果无疑能给决策者很好的启发,是企业降低经营风险,提高核心竞争力的技术支持。

3.形成企业成本控制体系,可扩展性增强

中小企业成本控制没有标准,不成体系,以成本控制为中心的信息化导入模型可应用于企业不同部门的信息系统程序之间,形成一个成本控制体系,使中小企业成本控制架构的开发和部署将变得更加一致。现有的组件、新开发的组件和网络数据库的组件可以合并在一个定义良好的导入模型框架内。又由于导入模型面向未来服务的敏捷设计,因此企业在应对业务变更时,有了更强的继承性与可扩展性。

三、以成本控制为中心构建中小企业信息化导入模型

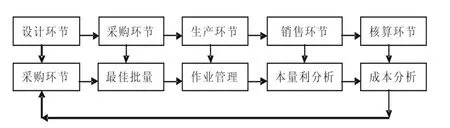

1.模型中涉及的成本理论

该模型是针对于中小企业的生产环节、管理层次构建的信息化成本控制体系,伴随着每一环节都有成本理论的支撑,包括:作业成本法、变动成本法、全面成本控制、本量利分析法、线性规划法、批量法等。以成本控制为中心的中小企业信息化导入模型针对不同的阶段,不同的管理层次构建了比较合适的成本控制方法。

在事前成本控制过程中,用于解决产量或销售量问题时,我们用到了成本理论中的本量利分析法;用于解决产品设计和产品改进的问题时,我们用到价值分析法;用于解决产品结构问题时,我们在该模型中引入线性规划法;用于解决材料采购控制问题时,我们在该模型中引入最佳批量法。在事中成本控制过程中,用于解决产品生产问题时,该模型用到作业成本管理,在中小企业的生产环节的整个成本发生过程中,实时反馈成本信息,引入成本控制机制。在事后成本控制过程中,该模型用于解决成本分配、成本考核、成本分析等问题,为中小企业的成本核算过程提供反馈信息。

2.中小企业信息化导入模型

经过系统的成本核算的全过程,我们课题组构建了以成本控制为中心的中小企业信息化导入模型(如图1所示),这个模型是针对生产类型的中小企业。

图1 以成本控制为中心构建中小企业信息化导入模型

综上所述,要想中小企业实力得到迅速提高,必须不断完善企业信息化的应用能力,通过不断加强成本控制功能,使中小企业能够适应当今多变的经济环境。因此,我们课题组构建了信息化导入模型为中小企业的信息化的建设提供建议。

[1]张军.基于信息经济时代的价值增值会计系统构建研究,财会通讯,2010.3.

[2]张流柱,佘浩.关于中小企业管理信息化的问题研究[J].中国市场,2008,(18).

猜你喜欢

作文小学高年级(2022年9期)2022-10-17 07:21:52

华人时刊(2021年15期)2021-11-27 09:16:42

英语文摘(2021年10期)2021-11-22 08:02:26

摄影之友(影像视觉)(2019年3期)2019-03-30 01:36:58

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2017年24期)2018-01-31 01:29:28

领导决策信息(2017年13期)2017-06-21 10:10:37

博客天下(2015年17期)2015-09-15 14:55:10

精品(2015年9期)2015-01-23 01:36:01