会计职业判断能力的价值相关性研究——基于我国A股市场2010-2011年的经验数据

2013-10-27 09:01侯金莉

天府新论 2013年6期

侯金莉

一、引言

财务报告的目的是向信息使用者提供与决策相关的信息。会计信息价值相关性问题早已成为资本市场实证会计研究的重要范畴。在会计信息价值相关性的研究领域中,会计盈余的价值相关性是关注的重点。这是因为,一方面,会计盈余一直是投资者最重视的会计指标;另一方面,现有的研究表明,会计盈余在会计指标中对股价最具有解释力。

会计盈余是会计主体经济业务和事项经过会计确认、计量、记录后报告的综合结果。会计的确认基础有收付实现制和权责发生制。基于收付实现制的盈余信息是经营活动产生的现金净流量,基于权责发生制产生的盈余信息则是通常被熟知的净利润。收付实现制和权责发生制之间的差异是应计项目。由于现行财务会计准则要求采用权责发生制,在会计信息的供应过程中就必然存在大量的应计项目。这就是会计职业判断的空间和范畴。可以说,会计职业判断的结果就是最终供应的会计信息产品。通过相关性、可靠性等质量特征从会计信息中反映出来的决策有用性,在很大程度上取决于会计人员本身的职业判断能力。这也就意味着会计盈余价值相关性的延伸和扩展即是会计职业判断能力的价值相关性。

本文运用大样本经验数据检验会计职业判断能力的价值相关性问题。我们通过新会计准则实施前后证券市场是否对会计职业判断能力作出反应进行实证检验,一方面,帮助相关各方更好地理解证券市场与会计职业判断能力的关系,为会计专业教育和管理提供经验证据和理论支持;另一方面,也为已有的实证研究成果中会计盈余价值相关性偏小这一问题提供一种理论解释。

二、理论分析与研究假设

会计职业判断是会计学领域一个非常重要的理论与实务问题。1985年,加拿大特许会计师协会(CICA)下的会计准则委员会(ACSC)将职业判断定义为在财务报告编制中的一个决策过程。夏博辉对会计职业判断的定义为,会计人员在会计法规、准则、国家统一会计制度和相关法律法规约束的范围内,根据企业理财环境和经营特点,依据自己积累的专业知识和职业经验,在进行会计事项处理和财务会计报告编制时应依据的原则、采取的方法、遵循的程序等方面所进行的判断与选择过程,慨括来说,就是对企业所应该采用的会计政策如何判断与选择的问题。〔1〕其他学者如顾予认为,会计职业判断是在会计理论指导下的会计人员在会计制度所规定的范围内根据自身以往的经验作出的判断,它是在多原则下做出的权衡与选择。〔2〕

学术界对会计职业判断的关注和研究可以追溯到20世纪60年代。当时,由于经济环境和经济事项日益复杂,难以将各种不同的会计事项纳入准则的具体规范之中,需要会计从业人员运用自己的各种能力、学识和经验完成从输入经济事项的初始资料到输出财务报告的全过程。Ross.Skinner在1995年的文章中认为,特许会计师在财务报告中的职业判断是任何详尽的规则都代替不了的,这是由于会计准则的制定者由于个人能力的限制,是不可能将所有可能出现的问题考虑周到的,事实上,他们的考虑也主要是针对现状的一些考虑,对未来的预知则很有限。〔3〕我国学者也强调了会计职业判断存在的必要性和客观性。杨宗昌等学者认为,这种有限性主要产生于经济环境的多变性和复杂性、会计系统运行的特点以及会计准则自身内容的特有安排。〔4〕其他学者如刘桂兰 对该问题的解释是由经济活动自身存在的模糊性、未来运行结果的不确定性所决定的。而且会计理论和技术自身的缺陷也是会计判断存在的原因。〔5〕学者黄文锋的看法是会计准则内部的混沌状态、客观世界发展的不确定性、经济业务所具有的的复杂性以及应计制会计自身特点是会计选择行为存在的原因。〔6〕也有观点认为,交易或事项的模糊与不确定性是导致会计判断存在的原因。并提出无论是有“规”可循还是无“规”可循,会计判断都是存在的。

从以上学者们的研究中可以看出会计职业判断的存在具有必然性。很显然,会计职业判断能力对盈余质量高低具有直接决定性,因而会最终影响到会计盈余的相关信息在资本市场上的价值相关性。那么,会计职业判断能力取决于哪些因素呢?加拿大会计准则委员会 (ACSC,1985)强调会计职业判断之所以得以建立,是以会计人员的逻辑分析能力、会计人员自身所积累的经验、在工作中积累的专业知识以及所遵循的客观、谨慎原则为基础的。Libby认为:知识、能力、动机、环境在在会计环境中对会计判断绩效起决定性作用。〔7〕RPaul J.Herz 和 Joseph J.Schultz Jr.提出,认知性知识和程序性知识对会计计划的执行有显著影响作用。〔8〕在我国的研究文献中,夏博辉认为,会计人员利用自己的专业知识和职业经验做出的判断与选择即是会计职业判断。〔9〕学者顾予认为,会计职业判断是会计人员在相关会计理论的指导下,根据会计制度提供的范围以及以往的经验所作的判断,它是在多个原则下所进行的权衡与选择。〔10〕由此可见,会计职业判断能力的高低取决于会计人员的能力、知识、程序性知识、认知性知识、会计理论、专业知识、职业经验、以往的经验,同时还涉及到具体的动机和环境。能力、知识、程序性知识、认知性知识、会计理论以及专业知识等知识的集合最终是会计学历教育的体现,从事会计的人员学历层次越高,其储备的专业理论知识和其他相关知识也越全面,能力也越强,因此,可以初步认为,会计人员的学历层次越高,会计职业判断能力越强,会计盈余质量越高,会计信息价值相关性也越强。会计人员的职业经验是靠长期的工作实践积累起来的,工作时间越长,经历的会计职业判断越多,积累的经验和教训也越多,越容易在复杂多变的环境下做出恰当的职业判断。因此,可以推断,会计人员的从业经验越丰富,会计职业判断能力越高,会计盈余质量越高,会计信息价值相关性也应该越强。

但是,会计实务中滥用会计职业判断的事实也使相关各方对会计人员学历和经验对会计职业判断质量的影响形成了负面认知。这方面虽然尚无大样本检验的证据。但黄世忠指出,会计判断空间的存在导致的我国上市公司所产生的利用资产重组和关联交易行为逐渐使得会计沦为“魔术”之虞。〔11〕飞草提出了会计数字游戏具有三种境界,第一种是会计选择权的滥用,第二种是钻会计准则漏洞的空子,第三种是形式大于实质。〔12〕在安然事件爆发以后,美国进行了一场会计准则是作为规则导向好还是作为原则导向好的充分讨论,这实质上是在讨论会计人员职业判断空间是提升还是压缩的问题。经过国际会计准则理事会 (IASB)和其他多方交涉磋商,虽然《萨班斯一奥克斯利法案》(The Sarbanes-Oxley Act of 2002)在最后将会计准则的制定从规则导向回归到了原则导向,在一定程度上扩展了会计职业的判断空间,但相关问题如会计实务中对会计职业判断是否会降低会计信息质量和盈余相关性的怀疑并没有终结。一般来说,会计人员的学历越高,经验越丰富,通过会计职业判断钻准则的空子或操纵会计盈余的能力也越强。因此,也不能否定会计人员学历越高,会计职业经验越丰富,会计盈余被操纵的可能性越高,会计盈余的价值相关性越低这个可能性。

基于以上理论分析,本文提出以下两组竞争性假设:

H1-0:会计人员受教育的层次越高,会计信息的价值相关性越强。

H1-1:会计人员受教育的层次越高,会计信息的价值相关性越弱。

H2-0:会计人员经验越丰富,会计信息的价值相关性越强。

H2-1:会计人员经验越丰富,会计信息的价值相关性越弱。

三、模型设计和变量选取

(一)研究模型

研究财务数据与企业价值相关性最常用的模型是价格模型和收益模型,二者均从Ohlson模型演化而来。价格模型考察股价和会计盈余、净资产的关系;收益模型考察股票回报和未预期盈余的关系。与收益模型相比,根据Charles在2001年研究中的比较,价格模型的优点在于:(1)若市场能够合理地预期到会计盈余的任何成分,并反映在期初股价上,收益模型中的盈余反应系数很可能接近于零。相反,若市场能合理地预期到会计信息的累积影响,即使会计信息不提供新信息,不影响股票报酬,也会影响股票价格;(2)价格模型将资产负债表信息 (每股账面净资产)和利润表信息(每股收益)结合了起来,弥补了收益模型只考虑利润表信息的缺陷。

根据以上考虑,本文将选用价格模型对前文提出的假设进行检验。构建的基本模型如下:

P=a+β1EPS+ β2ENV+β3JYBJ+ β4EX+β5JYBJ×EX+β6IND+β7YEAR+ε

为了进一步检验职业判断能力对促进会计信息价值相关性的影响,本文在基本模型的基础上做了一些扩展,加入了职业判断能力与会计信息的交乘项,构建的扩展模型如下:

P=a+ β1EPS+ β2ENV+β3JYBJ+ β4EX+β5JYBJ×EX+β6JYBJ×EPS+β7JYBJ×ENV+β8EX×EPS+β9EX ×ENV+β10JYBJ×EX ×EPS+ +β11JYBJ×EX ×ENV +β12IND + β13YEAR+ε

如果 β1、β2显著大于零,则说明会计信息(每股收益EPS和每股净资产ENV)具有信息含量;如果β3、β4β5显著大于零,则说明会计职业判断能力具有价值相关性;如果β6、β7、β8、β9、β10、β11显著大于零,则说明职业判断能力能促进会计信息的价值相关性。

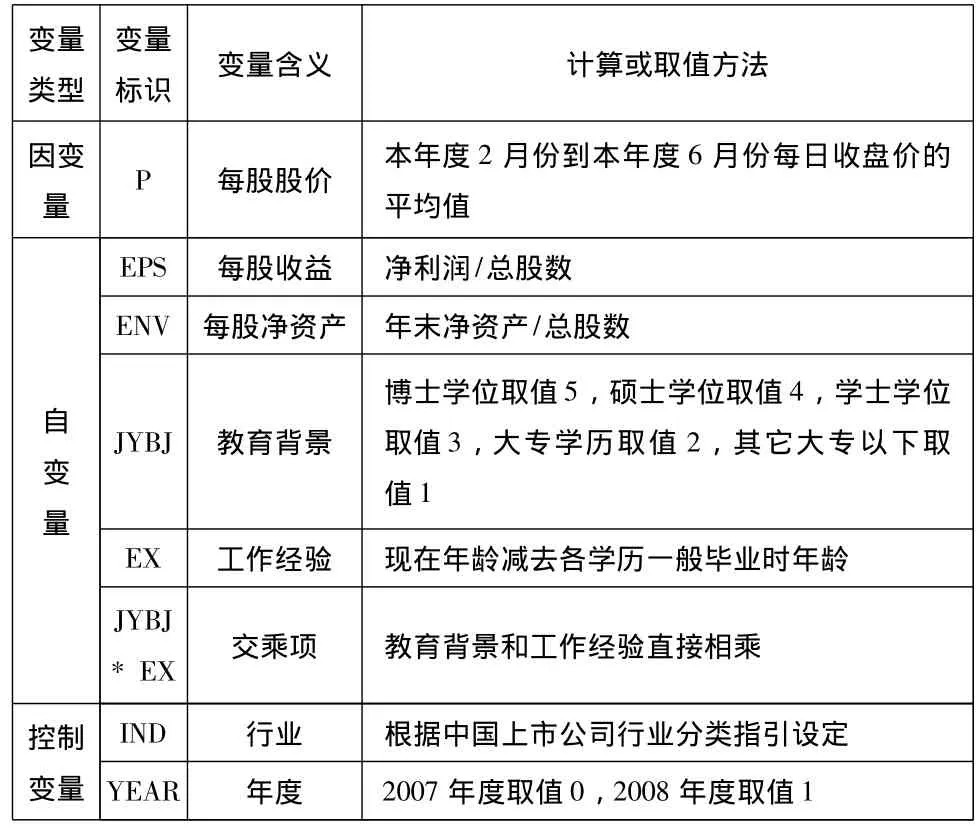

(二)变量定义与取值

研究模型中各变量的含义和取值方法见表1。需要说明的是,对于P(每股股价)的取值,本文选择采用第二年2月初到6月份每日收盘价的平均值来衡量。这是因为,年报通常在第二年的四月底公布。理论上,跟盈余最相关的股价应当是五月初的股价,但是,因为我国资本市场是弱势有效资本市场,客观上还存在内幕消息和后续反应的影响,因此,仅仅考察5月初股价变化是不充分的。而7月、8月又是上市公司集中公布中期报告的时期,股价变动中包含了中期报告的信息反映。因此,为了使股价既充分吸收和反映年报信息的影响,又避免中期报告的噪音干扰,本文选择采用第二年2月初到6月份底每日收盘价的平均值来计量每股股价。职业判断能力主要通过学历教育和工作经验衡量,在本文只考察财务负责人的教育背景和从业经验。因为,实务中对于重要会计事项的职业判断通常是由财务负责人作出或由财务负责人授权作出,一般的会计从业人员主要负责处理常规的经济业务和会计事项。本文将财务负责人的学历分为三个层次,分别为:专科及以下,本科,研究生。研究生包括硕士研究生和博士研究生,主要是考虑到博士研究生较少,样本量不足,没有单独分类。财务负责人从业经验用财务负责人的实际年龄减去其对应学历教育层次的正常毕业年龄计算。根据我国的学制,一般来说7岁入学,完成小学、初中、高中教育需要11年,大专学制3年,本科学制4年,研究生学制3年。所以专科及以下财务负责人的从业经验为其年龄减去21,本科学历层次财务负责人的从业经验为其年龄减去22,研究生学历层次负责人的从业经验为其年龄减去24。

表1 变量含义及计算或取值方法表

(三)数据的来源和样本的选取

本研究数据主要来自国泰君安CSMAR数据库,选取我国深沪两市上市的A股公司2010和2011年财务数据作为研究对象。由于金融类公司会计指标的特殊性和ST、PT公司财务数据的异常性,本文剔除了金融类公司、ST、PT公司以及财务数据不全的公司,最后得到2010年样本数338个,2011年样本数436个,总样本数7744个。对数据的相关性分析和回归分析采用EXCEL和SPSS15.0统计软件处理。

四、实证过程和结果讨论

(一)各变量的描述性统计

表2 描述性统计

从上述描述性统计可以看出,上市公司财务负责人的平均学历水平略高于本科,学历最低的在大专以下,学历最高的达到博士研究生层次;从工作经验来看,平均工作经验在19年,工作经验最短的是2年,最长的达到45年。描述性统计显示目前我国上市公司财务负责人普遍处于41岁左右,是一支年富力强具有相当工作经验的财务主力军。

(二)各变量的相关性分析

表3 相关性分析

表3右上部分是Spearman相关系数表,结果显示教育背景 (JYBJ)分别与股价 (P)和每股收益 (EPS)显著正相关,教育背景和工作经验的交乘项 (JYBJ*EX)与每股净资产 (ENV)显著正相关。表3左下部分是Pearson相关系数表,结果显示教育背景分别与股价 (P)和每股收益(EPS)显著正相关,教育背景和工作经验的交乘项 (JYBJ*EX)与每股净资产 (ENV)显著正相关。

(三)模型的回归分析

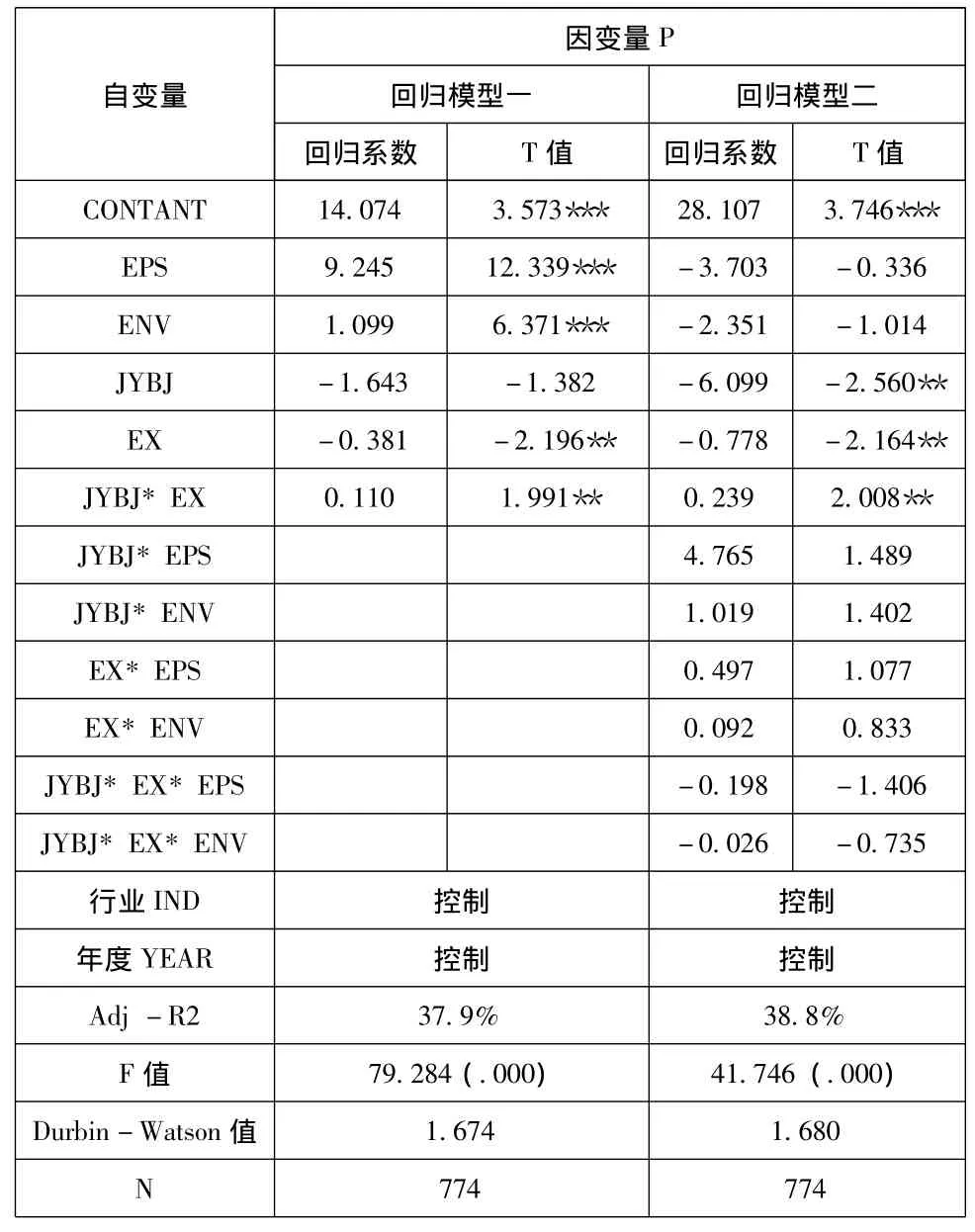

表4 回归结果

模型一的回归结果显示,模型Adj-R2等于0.379,F值等于79.284,在1%的水平上通过显著性检验,说明模型整体的拟合程度较好,模型具有较强的解释力。从各变量的回归系数来看,每股收益和每股净资产的系数为正且在1%的显著性水平上通过检验,说明实行新会计准则后,会计信息具有较强的价值相关性,符合会计目标提供决策有用信息的要求。教育背景和从业经验两个变量的系数为负,教育背景没有通过显著性检验,从业经验在5%的显著性水平下通过检验。教育背景和从业经验交乘项的系数为正且在5%的显著性水平下通过检验,说明单纯的高学历或者从业经验不能推动股价的提升,相反,市场对上市公司高学历多经验的财务负责人给予了肯定,高学历多经验给资本市场传递了一种有利的信息,能推动股价的上升。

模型二的回归结果显示,模型Adj-R2等于0.388,F值等于41.764,在1%的水平上通过显著性检验,说明模型整体也具有较好的拟合程度。从考察的各变量的回归系数来看,教育背景和从业经验的系数为负,且在5%的显著性水平上通过检验,教育背景和从业经验的交乘项系数为正,也在5%的水平上通过显著性检验,同样验证了单纯的高学历或丰富的从业经验不能给投资者传递有利的信息,市场比较信任的是学历高且经验丰富的财务负责人。教育背景与每股收益及每股净资产的交乘项的系数为正,说明教育背景能提高每股收益和每股净资产的价值相关性,即教育背景能够提升会计信息的价值相关性。同样,从业经验与每股收益和每股净资产的系数也为正,从业经验也能促进会计信息的价值相关性。教育背景*从业经验*每股收益和教育背景*从业经验*每股净资产的系数均为负,说明学历高且从业经验丰富的财务负责人对会计信息的价值相关性具有替代作用,投资者对这类高水平的财务负责人具有信心。

由此,本文接受H1-0和H2-0,认为会计人员受教育的层次越高,会计盈余的价值相关性越强,会计人员经验越丰富,会计盈余的价值相关性越强。

(四)敏感性测试

为了考察上述检验结果的稳定性,本文分别进行如下敏感性测试:(1)由于价格模型具有规模效应,本文在两个模型中加入公司规模控制变量,在控制掉公司规模的影响后,检验结果仍然支持上述结论;(2)本文将2007年和2008年度样本分别回归,结果也没有明显变化;(3)由于亏损公司其盈余价值相关性大大低于盈利公司,甚至接近为0(文远怀、袁淳,2006),本文剔除了亏损公司的样本后得到2010样本观测值316个,2011样本观测值367个,利用上述模型重新进行回归检验,结果仍然成立。

五、结论与启示

(一)结论

本文通过大样本统计回归检验会计职业判断能力的价值相关性及其对会计信息价值相关性的影响。结果发现上市公司会计人员受教育的层次越高,会计信息的价值相关性越强,上市公司会计人员经验越丰富,会计信息的价值相关性也越强,而高学历且经验丰富的会计人员则对会计信息的价值相关性具有替代作用。

(二)启示

本文选择会计职业判断能力的价值相关性作为研究对象,目的在于考察资本市场对待会计教育和从业经验的态度。研究结果对会计学历教育、会计职业后续教育、公司聘任会计人员以及会计人员自我发展定位都有一定的启示。很显然,会计学历教育能促进会计信息的价值相关性,高学历人士的培养是非常必要的;会计后续教育则应当注重培养会计人员的实践经验和从业能力;对上市公司来说,其在聘任财务负责人时强调应聘者的经验和学历是理性的选择;最后,不论是对上市公司来说,还是对从业者个人而言,高学历且从业经验丰富是最具有职业价值的。

(三)研究局限性

会计职业判断能力是一个比较复杂的行为过程,除了主要受教育背景和从业经验的影响外,会计人员的性别、文化背景、公司的激励政策等也是应该考虑的因素,但本文尚未将这些因素纳入分析范畴,可能对实证结果有一定影响。

〔1〕夏博辉.关于我国商业银行会计改革和建设的若干问题〔J〕.金融会计,2005.,(1).

〔2〕顾予.2004.论会计职业判断存在的问题与对策〔J〕.中州审计,2004,(8).

〔3〕Ross Skinner.1995.Causes and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SRC.Contemporary Accounting Research 13.

〔4〕杨宗昌.王海民.对现代会计发展方向的十点认识〔J〕.会计之友,2009,(12).

〔5〕刘桂兰.浅谈中小学校固定资产管理现状及对策〔J〕.经济技术协作信息,2009,(26).

〔6〕黄文锋.论高质量的会计准则〔J〕.北京工商大学学报 (社会科学版),2002,(3).

〔7〕Robert Libby.3.Incentive,Effort,and the Cognitive1〔J〕.1992,(10).

〔8〕Paul J.Herz,Joseph J.Schultz,Jr.1999.The Role of Procedural and Declarative Knowledge in Performing Accounting Task,Behavioral Research in Accounting,11.

〔9〕夏博辉.论会计职业判断〔J〕.会计研究,2003,(4).

〔10〕顾予.论会计职业判断存在的问题与对策〔J〕.理财杂志,2004,(8).

〔11〕黄世忠.上市公司会计信息质量面临的挑战与思考〔J〕.会计研究,2001,(10).

〔12〕飞草.上海电力信息披露风波的会计思考〔J〕.财会通讯:综合版,2005,(3).

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

中国外汇(2019年10期)2019-08-27

消费导刊(2017年24期)2018-01-31

现代农业研究(2017年2期)2017-04-01

东方教育(2016年6期)2017-01-16

财税月刊(2016年4期)2016-07-04

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04