财政收支、货币供给、汇率变动与FDI——基于财政风险金融化解释的VEC模型分析

2013-10-24 04:56秦海林

石家庄学院学报 2013年4期

秦海林

(天津工业大学 经济学院,天津 300387)

外商投资者作出投资决策之前常常要考察东道国的投资环境,而东道国的财政政策和货币政策以及汇率政策却是影响该国投资环境的主要变量,因此,本文拟从财政风险金融化(FFR)入手,综合分析财政收支、货币供给和汇率变动对国际直接投资(FDI)的影响,并运用VEC模型对理论推断进行实证检验。

一、文献综述

财政政策、货币政策和汇率政策之间存在着复杂的相互影响,而国际收支、通货膨胀、劳动就业和经济增长等问题也掺杂其间,致使相关问题的讨论扑朔迷离,莫衷一是。

对此,国外学者进行了卓有成效的探索。Robert A.Mundell的理论分析证明,在那些就业和国际收支平衡政策受制于财政与货币工具的国家里,货币政策应该为实现国际收支平衡的预期目标而保留下来,财政政策应该为保持内部稳定而作为保留手段。相反的情况则可能导致严重失业和收支不平衡。政策应该与它们最希望施加影响的目标相匹配。[1]他还进一步指出,在固定汇率制度下货币政策对就业没有影响,而财政政策对就业具有很强烈的影响;另一方面,在浮动汇率制度下财政政策对就业没有影响,而货币政策却对就业具有显著影响。[2]Mohsin S.Khan与J.Saul Lizondo检验了财政政策在保持实际汇率的名义贬值中的作用。他们发现,实际汇率的变动幅度不仅依赖于贬值幅度和财政调节力度,而且有赖于削减财政赤字的手段。这个结论意味着,为了实现足以保持收支均衡的预期的实际汇率,政府必须确保汇率行为与财政政策之间的连续性。[3]Goran Hjelm研究了汇率和货币供给变化对财政紧缩的宏观经济产出的重要性,发现:(1)与紧缩性财政政策跟宏观经济产出联系不紧密相比,与宏观经济产出紧密相关的财政紧缩是紧随较高的实际汇率贬值而至的;(2)紧随实际贬值之后的财政紧缩将会提高对未来的收入预期和创造更高的私人消费增长。[4]Alessandro Penati指出,尽管不同的汇率模型之间存在差异,但是,还是有一些关键的因素在决定扩张性财政政策和汇率之间关系的征兆和规模。这些因素的相对重要性取决于扩展性财政政策影响真实产出和价格的长期效应,取决于私有市场对未来外部债务的预期,取决于主导金融资产间的相对替代性。[5]Sweder Van Wijnbergen发现,外部冲击能够摧毁财政计划和通货膨胀目标之间的一致性,造成储备损失、汇率变动和更高的通货膨胀率。财政不平衡将通过国际收支失衡的机制转化为较高的通货膨胀率。[6]Matthew B.Canzoneri,Robert E.Cumby 和 Behzad T.Diba 发现,货币高度一体化需要一个负责任的政府的承诺,即政府必须对任何等级的价格或汇率波动承诺财政兜底。[7]Michael Mussa在研究有管理的浮动汇率制度下政府积极干预和控制汇率变动时发现:汇率主要是由不同国家货币供求数量所决定的;汇率将会给资产持有者对汇率未来预期予以强烈影响,而这些预期则受到与货币政策未来的变动相关的信念的影响。此外,在有管理的浮动汇率制度中,存在于固定汇率制度中的政策冲突问题虽然减少了,却并没有完全消除。[8]C.J.Riley在一个K-T模型中发现,如果考虑到真实的净工资需求或劳动力供给效应,财政和货币政策就会在长期内影响产出。这表明,如果不考虑汇率制度,纯粹的财政扩张将会导致产出的长期增长。当然,这或许需要排除税收补贴随之增长的情形。[9]此外,相关的实证研究结论也是发人深省的。Homi Kharas与Brian Pinto指出,在双重汇率制度下一个有管理的官方汇率与浮动的黑市汇率并存,所以给定的预算赤字可能会与多个而不是两个不同的通货膨胀率保持一致,这是封闭经济条件下的正常结果。他们进一步指出,所有这些通胀均衡都是鞍点稳定。针对黑市汇率的调节官方汇率的政策可以促使经济向一个高通胀和鞍点稳态均衡收敛,在该点上货币通胀弹性大于1。[10]这个推断为玻利维亚1984-1985年的恶性通货膨胀所证实。Karim Nashashibi和Stefania Bazzoni研究了撒哈拉以南非洲28个国家1980-1991年间在贸易方面财年业绩和汇率变动以及其他宏观经济总量之间的关系,发现许多国家的税基严重依赖进口和进口替代品。结果,当通过财政紧缩来实现将实际汇率恢复到均衡的策略目标时,这些国家通常采取固定汇率制度的策略来高估汇率,从而导致赤字缺口的拉大。那些采取浮动汇率策略的国家虽然不能保持物价稳定,但是,却能够增强其财政平衡、竞争力和持续增长。[11]Munisamy Gopinath,Daniel Pick和Utpal Vasavada的实证分析发现,实际汇率对美国控股的食品公司的对外直接投资和国际贸易具有正向的影响,即美元的升值将会导致对外直接投资和相应的外贸机构的销售增长。其理由是美元升值使得美国食品加工制造者的财富相对于外国人的财富而升水,允许他们通过FDI更多地兑换外国资产。[12]

对于这些问题,国内学者也不甘落后,得出了一系列有价值的结论。王元龙认为,在人民币汇率稳定的条件下,为实现外贸的增长,财政政策与货币政策的协调配合突出表现为税收、利率以及信贷等政策与汇率政策之间的相互协调配合。需要特别指出的是,在财政无力采取减税、财政补贴等措施来促进外贸增长的情况下,至少不应再推出紧缩性的税收政策,以免抵消其他财政货币政策的效应。[13]曹家和认为,货币供给对一国的经济会产生明显的影响。在商品市场供大于求的情况下,货币扩张可能会对本币汇率产生贬值的压力,或者引起泡沫经济,从而对一国经济产生有害的影响。征收铸币税可以有效地改善在这种情况下因扩张货币所带来的负面影响,提高央行执行货币政策的有效性。[14]许嘉和徐炜认为,随着我国对外开放程度的提高,汇率政策的成本效应不断放大,现行固定汇率制度不具有可持续性,存在着调整的必然。因此,要求引入一种兼顾短期的稳定性和中长期灵活性特点的弹性更大的汇率制度——目标区汇率制度,运用灵活的汇率政策配合合理的财政政策,实现经济在内外部均衡中的持续快速增长。[15]尹祖宁指出,我国财政赤字持续扩张与人民币汇率超稳定并存的现象,是两个原因所致。一是特定的财政扩张模式和赤字弥补方式:“增债扩支”的财政扩张模式,有效地协调了内外均衡,且运作成本低廉;“与央行绝缘”的赤字弥补方式,较好地维系了货币政策的独立性和汇率的稳定性。二是特殊的外汇管理体制和汇率稳定机制:“结售汇”的外汇管理体制直接导致我国外汇储备持续增长;央行“购汇托市”的汇率稳定机制使人民币长期处于“超稳定”状态。[16]阎坤和孟艳认为,人民币升值压力是流动性过剩的一个重要诱因。但是,在全球流动性过剩的环境中,人民币升值无法从根本上解决流动性过剩问题,而且人民币的大幅度升值还会加剧流动性过剩,甚至导致资产价格的大起大落和经济衰退,两者的因果关系具有非对称性。因此,为避免对国内经济的剧烈冲击,人民币汇率水平需要相对稳定,即使升值也应选择小幅渐进的模式,一方面为国内经济吸收既有的过剩流动性、调整经济结构提供较为宽裕的时间区间,另一方面避免国际资本短期内大规模流入而导致国际收支失衡状况的恶化以及过剩流动性规模的激增。[17]程祖伟认为,我国作为一个经济大国应尽可能地拥有宏观经济政策的自主权,考虑到我国当前金融市场体系尚不够完善,货币政策传导机制还存在严重障碍,所以在近期财政政策的权重应大于货币政策,从而在我国汇率制度改革过程中,为保留宏观经济政策的自主权,在加快放宽人民币汇率弹性的同时必须加强相应的资本管制。[18]刘伟、胡兵和李传昭基于协整理论的分析表明:贸易收支、财政赤字、实际汇率及GDP之间存在长期协整关系;财政赤字、贸易收支和GDP是实际汇率的主要影响因素,其中贸易收支的影响力度最大,财政赤字和贸易盈余的增加以及GDP的增长都会使人民币实际汇率有升值的倾向。他们特别指出,财政赤字增加将导致人民币实际汇率的升值。[19]刘少英的分析表明,虽然财政政策和货币政策相较于汇率政策对我国经常账户均衡的影响要小些,但我们不能忽视财政货币政策对我国外部均衡的影响。同样,货币政策和财政政策相较于汇率政策对美国经常账户均衡的影响较大,但仍然不能轻视汇率政策的作用。[20]阎坤和张鹏指出,我国经济总体形势持续向好,经济复苏进程加速。在危机恢复期,逐步形成了以美国为主的国际经济“方锥体”格局,并导致了人民币汇率问题的国际化。财政收入增长较快,但财政支出仍存在波动性风险。面对复杂的经济环境,提出了宏观调控的“伞形”框架,即以市场为基础,以“内需发展”和“低碳经济”为“突破口”,以财政、货币、汇率政策有效搭配为驱动的新机制。[21]张少华采用PVAR方法研究了OECD国家的各种财政支出对实际汇率的冲击效应,发现财政支出对实际汇率的冲击效应,不但与财政支出的分类有关,而且与汇率制度有关。在固定汇率制度框架下,实际汇率倾向于升值;在浮动汇率制度框架下,实际汇率倾向于贬值。而对于冲击效应的大小和持久性而言,各种财政支出具有显著的差异,相对于财政消费支出,财政投资支出具有更大更持久的冲击效应;相对于财政非工资消费支出,财政工资消费支出具有更大更持久的冲击效应。就时间维度而言,实际汇率的财政支出冲击效应存在着与时弱化现象。[22]邢天才和田蕊对股价、房价等资产价格和汇率与利率、通货膨胀、经济增长与货币政策目标所作的VECM分析结果表明,资产价格、汇率、利率和通胀以及产出之间存在着稳定的长期关系,因此,为了更好地实现货币政策目标,建议中央银行密切关注资产价格和汇率的波动并制定相关的政策。[23]

基于对上述成果的理解,本文拟从财政风险金融化的角度来阐释中国的财政政策、货币政策和汇率政策之间的关系,并基于此对财政收支、货币供给、汇率变动和FDI之间的关系进行VEC模型分析,以期对几大政策之间的关系作一合理的解释。

二、理论假设及相关的阐释

财政风险金融化同时牵动财政政策和货币政策,致使财政风险与金融风险相互转化,必将产生一系列的连锁反应,在国内不断拉大财政赤字缺口和刺激通货膨胀,并让二者相互激化,形成一种恶性循环;[24]对外则以汇率为中介,提升外商投资者在华投资的名义收益率,且在人民币升值的稳定预期的心理支配下会不由自主地加大对华投资力度。所以说,金融风险财政化是推动FDI流入中国的重要变量之一。

对于其深层次的理论逻辑,可作如下阐述。

财政风险金融化,是指政府凭借其行政权力,利用金融手段来防范和化解财政风险的一种经济现象。在经济发展的过程中,由于财政预算软约束,政府为拯救经济危机和追求潜在的政治目标,常常会动用金融工具,如增发货币等,来治理和化解财政风险。显然,这是金融体制不健全的表现,是财政与金融界限不清的结果。在父爱主义心理的支配下,政府必然会经久不息地产生政绩冲动,好大喜功,动辄大手笔上马重大项目,财政开支大手大脚,然而,在要素稀缺性的硬约束条件下它自然会走向投资饥渴,以致无节制地透支财政收入,并持续拉大财政赤字缺口。[25]如此一来,这必然导致政府财政赤字高企不下,向上拉升财政风险;尔后政府就会利用手中的权力频频采用财政风险金融化的手法来增加货币供给,结果在长期内同时持续拉大赤字缺口与向上推动通货膨胀,从而形成“财政赤字——财政风险——财政风险金融化——财政支出水平高企不下——财政赤字缺口拉大”这样一个恶性循环陷阱。

在封闭经济条件下,财政风险金融化的政府行为扰乱市场秩序,扭曲资源盘整格局,从而影响国内外投资者的决策结果。财政风险金融化必然表现出这样几种特征:一是财政支出不断攀升,而且屡屡突破预算;二是为了弥补财政赤字缺口,政府税收增长速度惊人,常常超过经济总量、居民收入规模和企业利润的增长速度;三是为了弥补财政赤字缺口和避免公众视线,政府往往会选择货币创造这种比较隐蔽的方式来解决财政收支平衡的问题,这不但可以直接解决财政支出压力,而且还可以通过征收通货膨胀税的方式间接增加政府的财政收入。显然,长此以往,不仅会持续恶化政府财政状况,而且还会导致货币供给过度,向上拉升通货膨胀,所以说财政风险金融化是一种饮鸩止渴的短视行为,这不仅会助长政府不思进取、动辄动用财政风险金融化的机会主义心理,而且还会通过收入分配效应和通货膨胀效应影响投资者的实际收益率,从而改变国内外投资者的决策结果。

在开放经济条件下,财政风险金融化会通过汇率制度安排影响资本账户和经常账户的收支平衡,即在有管理的浮动汇率制度下,财政风险金融化的政府行为在客观上会刺激FDI加速流入中国,从而在长期内导致资本账户失衡。具体说来,财政风险金融化的长期存在,必然会导致货币供给增加,向上拉升通货膨胀,致使人民币在国内市场实际贬值。但是,对于外商投资者来说,这可能是一个福音。一方面,通货膨胀率的上升会提高FDI的名义边际收益率,让外商投资者产生货币幻觉,加大对华投资力度。另一方面,在具有中国特征的制度安排中,有管理的浮动汇率制度在某种情况下与固定汇率制度无差异,这在客观上有利于FDI的投资收益可以通过汇率机制兑换更多的本国货币,从而提高其投资的实际收益率,这自然会再次坚定其投资信心;与此同时,欧美各国和日本近几年都在一直不断地要求人民币升值,而中国经济30多年的发展成果也的确使得人民币的购买力平价大幅度提升,有着巨大的升值潜力,所以各种国际游资纷纷涌入中国,企图借人民币升值的机会大捞一把。在这种情况下,形形色色的外商投资者自然不会放过这个机会。所以说,中国特殊的汇率制度吸引FDI流入中国,而财政风险金融化的机会主义行为则在客观上发挥了推波助澜的作用。

综上所述,财政风险金融化的政府行为将财政政策与货币政策交织在一起,可以在改善外商投资者的投资环境的同时,提高其投资的名义收益率,而有管理的浮动汇率制度则在客观上巩固了人民币必然升值的稳定预期,从而助长了各类国际游资涌入中国市场的投机心理,因此,中国的财政政策、货币政策和汇率制度都是能够有效解释FDI大规模流入中国的重要变量,从而从制度设计上阐明中国国际收支失衡的深层经济根源。

三、实证检验

基于1994年1月至2011年5月的月度数据,可以建立关于FDI、汇率、财政支出、财政支出与货币供给之间关系的VEC模型,对以上的理论推断进行实证检验。

(一)变量定义与数据来源

FDI即国际直接投资,是指境外投资者以控制东道国企业部分产权、直接参与经营管理为特征,以获取利润为主要目的资本输入。国际直接投资可分为创办新企业和控制东道国企业股权两种形式。创办新企业指投资者直接到东道国进行投资,建立新厂矿或子公司和分支机构,以及收购东道国现有企业或公司等,从事生产与经营活动。而控制东道国股权是指购买东道国企业股票并达到一定比例,从而拥有对该东道国企业进行控制的股权。在文中FDI的单位为亿美元。

此外,本文所使用的汇率是人民币兑美元的汇率中间价,即每100美元可以兑换多少元人民币,记为ER;财政收入与支出是指财政预算收入和支出,分别记为INC和EXP,单位为亿元;货币供给是指狭义货币M1,M1=M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款,单位为亿元。

为了扩大样本容量,增强计量分析的统计显著性,本文采用1994年1月至2011年5月的月度数据;为了照顾模型结果的显著性且因数据序列较长,没有剔除数据的周期变动;为了有效消除模型的异方差,对全部数据均作了对数化处理。这些数据均摘自财新网和新浪网。①限于篇幅,原始数据暂不随附,如有需要者请与作者直接联系。同时,必须说明的是,本文的计量分析使用的软件是EVIEWS6.0。

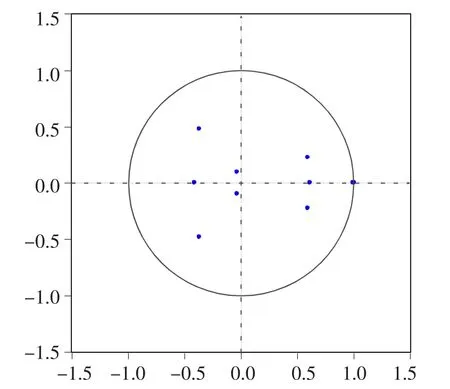

(二)VAR模型的稳定性检验

为了保证VAR模型分析结果的有效性,在建立5个变量间的VAR模型之前,必须检验模型是否含有单位根。VAR模型的稳定性要求特征方程的全部特征值,即特征方程的全部根必须在单位圆以内或者相反的特征方程的全部根必须在单位圆以外。如果含有单位根,则可能存在虚假回归,不能直接对5个变量建立VAR模型,而只能对之进行VEC分析。[26]281-293对这5个变量的VAR模型进行单位根检验的结果如表1和图1所示,该模型存在一个单位根,无法满足稳定性的要求,因此,不能对之作VAR模型分析,而应该首先对它们进行协整检验,如果变量存在协作关系,则可继续对之作VEC模型分析。

表1 VAR模型稳定性条件检验

图1 VAR特征根示意图

(三)协整检验

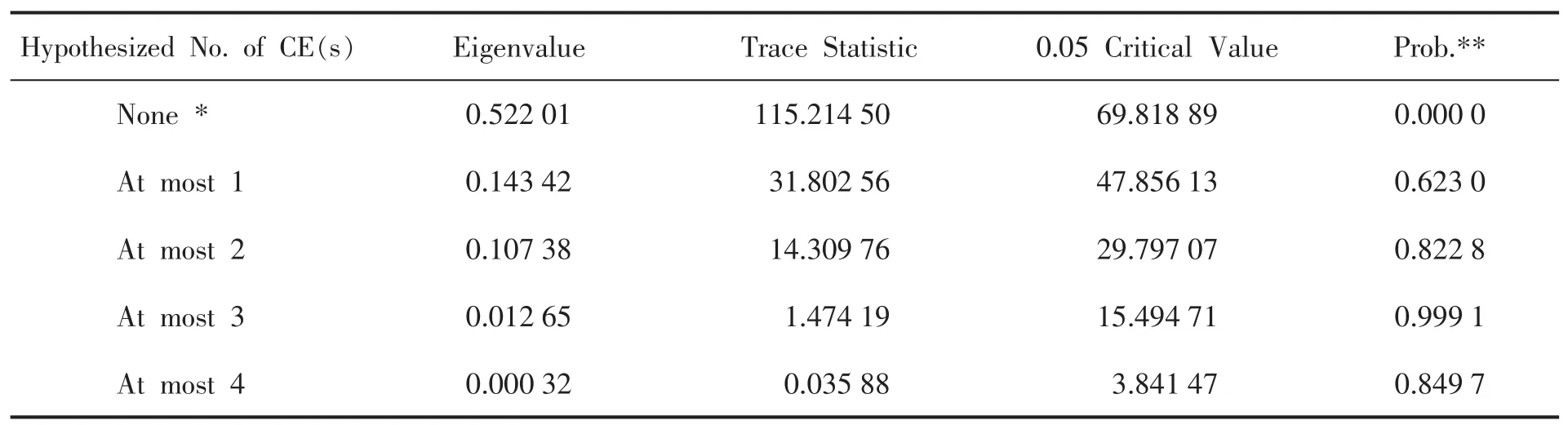

对变量进行协整检验的方法主要有E-G两步法和Johansen协整检验法,但是,为了让检验结果较为直观和易于理解,兹将Johansen检验结果列示如表2。

检验结果显示,在1%的显著性水平上,这5个变量间至少存在一个协整方程,因此,可以据此建立它们之间的VEC模型。

(四)滞后阶数的选择

在进行VEC分析之前,为了提高计量分析的准确性,还必须确定VEC模型所需的最优滞后阶数。在滞后三阶的情形下,LR、FPE、AIC、SC 和HQ 等统计量的检验结果如表3所示。综合起来看,滞后三阶情形下各项统计量的统计效果都要优于滞后一阶和二阶,因此,应该把VEC模型的滞后阶数选定为滞后三阶。

(五)VEC模型的估计结果及其经济解释

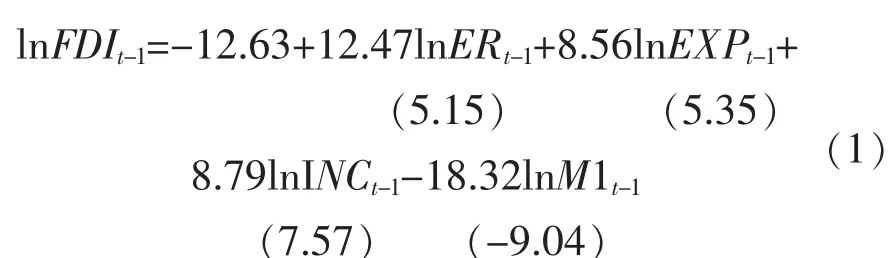

运用EVIEWS6.0对这5个变量进行VEC模型的结果,可得如下形式的协整方程:

式(1)中各解释变量的回归系数均在1%的水平上具有统计显著性,模型总体效果良好。

对式中各系数的经济含义可作如下解释。

首先,ER的系数为正,说明人民币汇率(直接标价法)上升会刺激FDI的流入,即人民币贬值不但不会抑制外商投资者的投资热情,反而会刺激其投机心理,持续巩固对人民币必将升值的稳定预期。因为在欧美国家和日本的集体压力面前,人民币升值是早晚的事情,况且中国经济自身实力的不断增强也从实体经济内部滋长人民币升值的强烈需求。ER系数表明,当人民币汇率每增长1%,则FDI的流入量则会增加12.47%。

表2 Johansen检验结果

表3 滞后阶数的选择结果

其次,财政预算支出的系数符号为正,意味着政府财政预算支出的增加会刺激FDI的流入,即每增加1%,则FDI就会相应地增加8.56%。就一般情形而言,政府增加财政支出,会刺激投资和社会需求,与民间资本产生互补效应;但是,另一方面,如果政府财政预算支出过度或支出结构不合理,则会产生挤出效应,把民间资本和FDI排挤出投资领域。就中国近年来的投资背景来看,虽然中央政府一再强调深化投资体制改革和转换投资主体,但是,一方面各级政府不愿意放弃专管投资的大权和失去刺激经济增长的引擎;另一方面则是在2008年国际金融危机爆发之后,各级政府又纷纷强调“保增长”的调控目标,重新加强新一轮的对投资领域的干预,接二连三地推出重大项目,尤其是中央政府积极推出4万亿元的投资计划。在此期间,各级政府的投资重点主要是投资规模大的基础设施建设,如能源基地、高铁、高速公路、机场和地铁等。显然,这些项目都与民间资本和FDI是互补的,会在无形中提升投资的收益率,而不会产生挤出效应。因此,随着政府财政预算支出的增加,FDI随之增加,是有其内在的经济逻辑的,是外商投资者的理性选择。

再次,财政预算收入的系数为正,这表明政府税收的增加也会显著刺激外商投资者的投资热情,即政府预算收入每增加1%,则FDI就会增加8.79%。从表面上来看,这好像于理不合,因为一方面政府税收增加,意味着投资者的税负加重;另一方面,在近几年的国际金融危机肆虐期间,中国的税收不但没有相应地减少,反而比前些年的增长速度还要快,这意味着各类投资者的税负也在相应地加重,所以在投资者实际税负加重的压力下,外商投资者自然应该理智地减少投资规模。但是,事实上却并非如此,为了招商引资和学习西方先进的管理经验,中国实施的是内外有别的财税制度,即在同等条件下,中国各级各地政府总是给外商投资者减二免三和税收抵免等优惠政策。如此一来,国家税负的主要承担者就是国内投资者,而非外商投资者,这在无形中自然增加外商投资者的竞争优势和提升其投资收益率,所以随着财政预算收入的增加,FDI不但没有减少,反而在不断地涌入。

最后,货币供给的增长会显著抑制FDI流入中国,每增加1%,则FDI的流入量就会减少18.32%。其中原因是,随着M1的供给增加,整个经济都会面临通货膨胀的压力,虽然这会提高投资者的名义收益率,为其在人民币升值后提供潜在收益,但是,通货膨胀也会恶化投资环境,损害债权人利益,推动利率上升,从而阻塞投资者的资金融通渠道,导致融资难和投资不景气。在这种环境中,外商投资者自然也会削减投资规模。

此外,如表4中的方程1所示,FDI与各变量滞后项的误差修正模型的统计效果也较为良好,可决系数高达0.55,说明该模型对FDI的短期变动的解释力高达55%;各变量滞后项的系数基本上都具有统计上的显著性;此外,误差修正项的符号为负,符合反向修正机制,即对上一年度的偏差,模型将以8.8%的幅度进行修正。其余各方程的误差修正项也符合反向修正机制,基本上具有统计上的显著性。

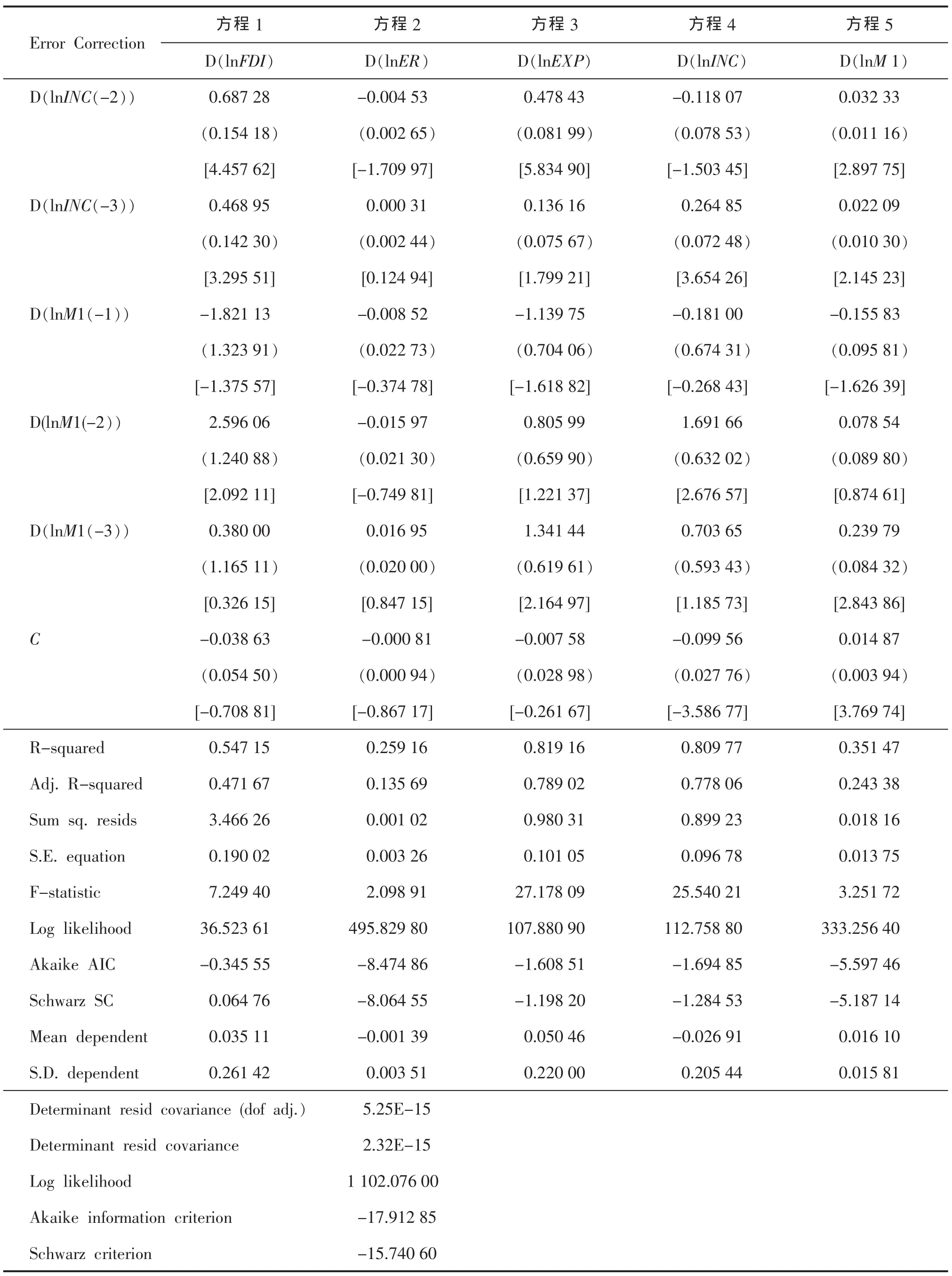

表4 VEC模型的估计结果

续表4 VEC模型的估计结果

(六)脉冲响应函数分析

如图2所示,FDI对其他4个变量的动态效应一直保持在一个大于零值的水平上,其值期初甚高,在第2期和第3期便急剧下滑,至第4期则略有回升,在其后的几个时期里基本上保持在一个较为稳定的水平上,峰值与谷值差距不大。汇率对FDI的冲击基本上在零值左右浮动,第1-5期在一个明显低于零值的水平运行,第5-7期在一个大致接近零值的水平运行,第7-8期则向上冲破零值做短暂运行后,迅速回归零值,并在该水平上徘徊。财政预算支出对FDI的影响在期初保持在零值水平,然后,向下远离零值,并在一个较为稳定的水平上保持一致小幅波动状态。财政预算收入对FDI的冲击在期初以一个略低于零值的水平运行,在第2-3期向上打破零值,作短暂运行后迅即向下击穿零值,并在随后的几期里一个离零值较近的区域内运行,且波动幅度非常小。货币供给对FDI的影响在期初以一个略低于零值的水平运行,随后就向上冲破零值,并在零值上作长期运行,且保持一种向零值收敛的趋势。总之,4个变量对FDI的冲击均具有显著的周期性特征,但是,冲击的波动幅度较小,具有长期内趋向稳定的态势。

图2 FDI的脉冲响应函数示意图

(七)方差分解分析

从表5所提供的信息可以看出,FDI波动的均方差主要是由其自身的波动所贡献的,虽然有逐渐减弱的趋势,然而,最低贡献度仍旧高达大约80%。汇率、财政预算收入和货币供给对FDI波动的贡献度虽然较低,但是,其值却较为稳定,且略微呈现出一种增长态势,这意味着在长期内它们是解释FDI波动的重要变量。财政预算支出对FDI的波动的贡献度较大且增长势头也较为明显,这意味着政府的财政支出政策的确是一种有力的工具,可以在对外招商引资中起到立竿见影的效果。

总之,本文所选择的4个变量的确是可以有效解释FDI波动的变量。

四、结论和政策建议

上述理论分析和实证检验的结果表明,中国的财政政策、货币政策与汇率政策是相互作用和相互影响的,并且都与FDI有着显著的统计相关性。具体说来,可以得出如下几个结论。

第一,财政风险金融化这种政府蓄意为之的机会主义行为,不仅在国内以人为的方式让财政风险和金融风险相互交织和转化,而且还通过中国有管理的浮动汇率制度来影响外商投资者的收益预期,同时在长期内引导FDI及各种国际游资的流动方向和规模。

表5 FDI的方差分解示意图

第二,无论是财政支出政策,还是财政收入政策,都在客观上通过中国的汇率制度设计对外商投资者发挥着巨大的吸引力。因为政府的财政支出主要集中于大型基础设施领域,与FDI有着高度的互补效应,而税收政策给予了外商投资者很多优惠,使其税负大大低于国内投资者。

第三,中国的货币政策在长期内存在超发现象,致使实际通货膨胀水平过高,严重地扭曲了资源配置格局,恶化了国内投资环境,抑制了消费者的消费需求。所以在假定汇率固定的条件下外商投资者对此顾虑甚多,不但不会增加对华投资力度,而且还会大规模地减少投资,从而在长期内产生了货币供给对FDI流入的抑制效应。因此,控制通货膨胀,乃是当务之急。

第四,中国有管理的浮动汇率制度安排在客观上会放大外商投资者在华的投资收益率,而且人民币长期存在的升值预期也极度刺激了外商投资者加大对华投资力度的机会主义心理,所以在现行的汇率制度安排下,FDI必将长期保持大量涌入中国的趋势。

在当前国际金融危机的阴霾尚未散去之际,甚至今后相当长的一段时间内,中国各地各级政府的重大任务之一仍旧是招商引资,以此来弥补国内资本积累不足的缺陷和获取外资企业的技术和管理经验,所以仍需一如既往地运用货币政策、财政政策和汇率政策的相关工具来调节和吸引外资,并且还需要因地制宜地创新政策工具。据此,特为有关部门提供如下政策建议。

[1]MUNDELL R A.The Appropriate Use of Monetary and Fiscal Policy for Internal and External Stability[J].Staff Papers-International Monetary Fund,1962,(1):70-79.

[2]MUNDELL R A.Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates[J].The Canadian Journal of Economics and Political Science,1963,(4):475-485.

[3]MOHSIN S,KHAN J,Saul Lizondo.Devaluation,Fiscal Deficits,and the Real Exchange Rate[J].The World Bank Economic Review,1987,(2):357-374.

[4]Goran Hjelm.Effects of Fiscal Contractions:The Importance

首先,虽然财政政策在客观上刺激了外资的进入,但是,由于财政支出的主体是政府,民间资本的作用微弱,因此,政府应及时进行投资体制改革,转换投资主体,让民间资本在投资领域发挥领头羊的作用,并利用市场的自发竞争机制来降低投资损失。

其次,内外有别的税收政策虽然有利于吸引外资,但是,长此以往会加重国内投资者的税负和削弱其在国际国内的竞争优势,因此,在当前对外开放水平和市场化水平不断提升的过程中理应公平税负,逐步在条件成熟的行业和领域内取消各种针对外商的税收优惠政策,营造一个公平合理的投资环境。

再次,增发货币虽然可以缓解政府的财政赤字危机,并制造通货膨胀来促进经济增长和增加劳动就业,但是,通货膨胀却会扭曲资源配置格局和损害债权人利益,从而恶化投资环境,让国内外投资者望而却步。因此,理应深化财政体制和金融体制改革,适当控制财政风险金融化的不良倾向,理清财政与金融的界限,为国内外的投资者营造一个预期稳定的投资环境;还应参照物价水平、城乡居民收入和经济增长的速度,实施适度从紧的货币政策。

最后,中国有管理的浮动汇率制度在国内存在通货膨胀压力的情况下能够大量地吸引FDI,并且在人民币升值预期的作用下刺激更大规模的FDI涌入中国的投机行为,这在长期内不但给国内通货膨胀施加更大压力,造成资本账户失衡,而且还会给人民币升值施加更多的压力,而外商投资者的投机行为则会对此起到推波助澜的作用。因此,在当前和未来的相当长一段时间内很有必要进行汇率体制改革,创新汇率管理机制,降低汇率管理的成本,让有管理的浮动汇率制度真正转型为浮动汇率制度,从而推动人民币汇率问题国际化和市场化。of Preceding Exchange Rate Movements[J].The Scandinavian Journal of Economics,2002,(3):423-441.

[5]Alessandro Penati.Expansionary Fiscal Policy and the Exchange Rate:A Review [J].Staff Papers-International Monetary Fund,1983,(3):542-569.

[6]Sweder VanWijnbergen.FiscalDeficits,Exchange Rate Crises and Inflation[J].The Review of Economic Studies,1991,(1):81-92.

[7]CANZONERIM B,CUMBYRE,DIBA B T.Fiscal Discipline and Exchange Rate Systems[J].The Economic Journal,2001,(474):667-690.

[8]Michael Mussa.The Exchange Rate,the Balance of Payments and Monetary and Fiscal Policy under a Regime of Controlled Floating[J].The Scandinavian Journal of Economics,1976,(2):229-248.

[9]RILEY C J.TheWage-Price Mechanism and the Long-Run Effects of Fiscal and Monetary Policies under Alternative Exchange Rate Regimes[J].The Scandinavian Journal of Economics,1980,(3):332-351.

[10]HomiKharas,Brian Pinto.Exchange Rate Rules,Black Market Premia and Fiscal Deficits:The Bolivian Hyperinflation[J].The Review of Economic Studies,1989,(3):435-447.

[11]Karim Nashashibi,Stefania Bazzoni.Exchange Rate Strategies and Fiscal Performance in Sub-Saharan Africa[J].Staff Papers-International Monetary Fund,1994,(1):76-122.

[12]Munisamy Gopinath,Daniel Pick,Utpal Vasavada.Exchange Rate Effects on the Relationship between FDIand Trade in the U.S.Food Processing Industry[J].American Journal of AgriculturalEconomics,1998,(5):1 073-1 079.

[13]王元龙.人民币汇率稳定条件下外贸增长的财政货币政策选择[J].国际金融研究,1999,(7):57-63.

[14]曹家和.铸币税、货币扩张与汇率超稳定的两难选择[J].世界经济与政治论坛,2003,(1):39-42.

[15]许嘉,徐炜.目标区汇率制度下的汇率政策和财政政策研究[J].商业研究,2005,(23):167-170.

[16]尹祖宁.财政赤字扩张与人民币汇率超稳定探析[J].国际金融研究,2005,(4):72-77.

[17]阎坤,孟艳.汇率、流动性过剩与财政政策的现实选择[J].财贸经济,2007,(7):46-51.

[18]程祖伟.汇率-资本流动性的制度安排和财政-货币政策的有效性研究[J].经济经纬,2007,(1):35-39,43.

[19]刘伟,胡兵,李传昭.财政赤字、实际有效汇率和贸易收支——基于中国数据的实证检验[J].管理世界,2007,(4):32-39.

[20]刘少英.财政、货币和汇率政策对经常账户的影响——以中美两国为例[J].世界经济研究,2009,(9):23-27.

[21]阎坤,张鹏.“方锥体”经济格局下的人民币汇率与财政政策“伞形调控”——2010年第一季度我国宏观经济与财政政策分析报告[J].贵州财经学院学报,2010,(4):30-42.

[22]张少华.财政支出对实际汇率的冲击效应研究——基于OECD 国家的 PVAR 估计[J].国际金融研究,2010,(11):11-19.

[23]邢天才,田蕊.开放经济条件下我国资产价格与货币政策目标关系的实证分析[J].国际金融研究,2010,(12):4-12.[24]秦海林,门明.制度变迁影响财政风险金融化的VEC模型分析[J].中央财经大学学报,2010,(5):1-7.

[25]秦海林.财政风险金融化影响经济增长的模型分析与实证检验[J].财贸研究,2010,(2):65-72.

[26]张晓峒.计量经济分析[M].北京:经济科学出版社,2003.

(责任编辑 张 转)

猜你喜欢

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

数学物理学报(2020年2期)2020-06-02

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

近代史学刊(2018年2期)2018-11-16

光学精密工程(2016年6期)2016-11-07

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08