中小企业财政支持政策评价指标体系的理论框架分析*

2013-10-24 08:47:00肖念涛

湖南大学学报(社会科学版) 2013年5期

肖念涛,谢 赤

(湖南大学 工 商管理学院,湖南 长 沙 410082)

一 引 言

在当前复杂的国际经济环境下,各国中小企业发展都面临着极大的困难,正处于“生死攸关”的特别时期。然而,作为社会经济活动的重要参与主体,中小企业在优化资源配置、促进经济结构调整、缩小收入分配差距和增加社会就业等方面均发挥着重要作用。因而,无论是发达国家还是发展中国家都高度重视中小企业发展,特别是发达国家在解决和支持中小企业融资难方面,已经建立了相对完善的财政政策体系。作为转型经济体的中国,也在中小企业财政支持政策方面作出了很大努力。从2002年《中小企业促进法》正式颁布以来,我国中小企业财政支持政策正式走上了规范化、法制化轨道。2009年国家颁布《关于进一步促进中小企业发展的若干意见》,明确提出完善政府采购支持中小企业的相关制度,并证实要加大对中小企业的财税支持力度。2011年我国第一个关于中小企业发展的专项规划《“十二五”中小企业成长规划》正式发布,进一步明确了国家对中小企业财政支持政策的战略规划和纲要。

随着我国中小企业财政支持政策的不断出台和逐步完善,学术界对于中小企业财政支持政策的研究也在不断深入。最初的相关研究主要集中在财政支持中小企业发展中存在的问题以及对策分析。如张亮(2000)[1]从企业内部因素和外部环境两个角度揭示了中小企业发展中存在的问题;王德高、李剑波(2004)[2]认为中小企业在其发展过程中主要存在融资困难、税收优惠不足且税外杂费过重、相关社会化服务体系不健全等问题。朱志刚(2006)[3]则从五个方面提出了健全促进中小企业发展的财政政策体系的政策措施;穆建军、何伦者、刘彦良(2007)[4]也从中小企业财政支持体系和税收支持体系两个层面提出了如何完善的对策建议。杨林、彭彦彦(2010)[5]重点从五个方面提出了进一步完善财政支持中小企业发展的政策建议。目前,关于“中小企业财政支持政策”的研究集中在如何构建和完善中小企业财政支持政策体系上。胡兴旺(2011)[6]在创新支持中小企业发展的财政政策研究中,提出了应从四个方面建立完善支持中小企业发展的财政政策体系;肖念涛、谢赤(2012)[7]从五个方面提出了构建和完善我国中小企业财政支持政策体系的对策和思路。

然而,尽管就如何构建和完善我国中小企业财政支持政策体系的研究文献在不断增多,但目前尚无关于中小企业财政支持政策评价指标体系方面的相关研究。本文试图在相关前期研究成果的基础上,对中小企业财政支持政策进行评价指标分析,主要从中小企业财政支持政策的目的及设计指标、战略规划目标、实施管理目标、实施效果目标等方面,结合中小企业财政支持政策的主体、客体及其环境,创造性地提出我国中小企业财政支持政策评价指标体系的理论框架,以期更好地把握其预期效果,达到国家从财政支持政策层面为广大中小企业摆脱融资难困境提供参考。

二 中小企业财政支持政策评价指标体系构建

(一)设计评价指标体系的指导思想

中小企业财政支持政策评价指标体系的构建过程是一项对政策主体、政策客体和政策环境的客观把握和科学评估的复杂系统工程,对中小企业财政支持政策的完整评估涉及到政策制定评估、政策实施评估以及政策绩效评估三大层面。在设计评价中小企业财政支持政策体系的全过程中,应遵循的基本指导思想是:应在结合我国中小企业发展中存在融资难等客观实现的基础上,在中央政府财政和地方各级政府财政允许的条件下,即在确保各级政府财政收支大体平衡的情况下,运用系统论观点和方法,力求全面概括和客观反映我国中小企业财政支持政策的制定、实施和绩效。在具体评价指标选取上,定量指标和定性指标、总量指标和结构指标、宏观指标和微观指标等都应协调一致,以确保评价指标体系的科学合理性,并具有较强的操作性和应用性。

(二)设计评价指标体系的基本原则

本文在对中小企业财政支持政策评价指标体系进行设计时,充分考虑到了政府、中小企业等财政支持政策主体和客体,同时还全面考虑到我国当前政治、经济、文化和社会相关政策环境,力图构建一套系统、科学、全面的评价指标体系。在具体评价指标体系设计时,主要遵循下列原则[8]:1.科学性与实用性相结合的原则。在设计中小企业财政支持政策评价指标体系时,首先要讲究科学性,要有科学的理论依据,指标的设计应清晰、明确,能够满足计算机对数据的客观要求。与此同时,设计出来的中小企业财政支持政策评价指标应简洁实用,能对我国中小企业财政支持政策的实现目标、执行情况、实施效果等作出客观评价。2.全面性与典型性相结合的原则。全面性原则要求我们所选取的指标覆盖面要全,不能有所遗漏也不能有任何重复的地方,所运用的测度方法与设计的指标体系要求能够全面反映中小企业财政支持政策的方方面面。在遵循全面性原则要求的同时,典型性原则也是我们必须考虑的重要原则。由于我国区域经济发展水平存在较大差异,各个地区中小企业发展水平参差不齐,因而中小企业财政支持政策的执行情况和实施效果也具有较大差异性,所以说在考虑指标设计的全面性的同时,还应选择那些具有典型性、代表性的指标。3.系统性与层次性相结合的原则。中小企业财政支持政策本身就是一个由财政收入政策、财政支出政策等若干个相互依存的要件构成的、具有特定功能的政策系统,因而在设计中小企业财政支持政策评价指标时,应考虑到系统性原则。与此同时,中小企业财政支持政策也具有一定的层次性,是一种具有特定层次结构特征的政策系统,上层指标可以说是对下层指标的综合,下层指标是上层指标的分解,因此在设计中小企业财政支持政策评价指标时,应充分考虑到评价指标体系的层次性和结构性。4.可比性与可操作性相结合的原则。中小企业财政支持政策评价指标的可比性主要体现为指标选取时,应尽可能选择相对成熟、便于工作人员理解、统计口径和范围一致的指标。可比性原则与可操作性原则是密切结合的,可操作性原则要求在设计中小企业财政支持政策体系时应尽可能选择规范化的定量指标,对于无法量化而又非常重要的层面亦可选取定性指标。为了便于分析和评价,定量指标应以真实可靠的数据为依托,定性指标应有等级分明的评价标准。

(三)评价指标体系的构建

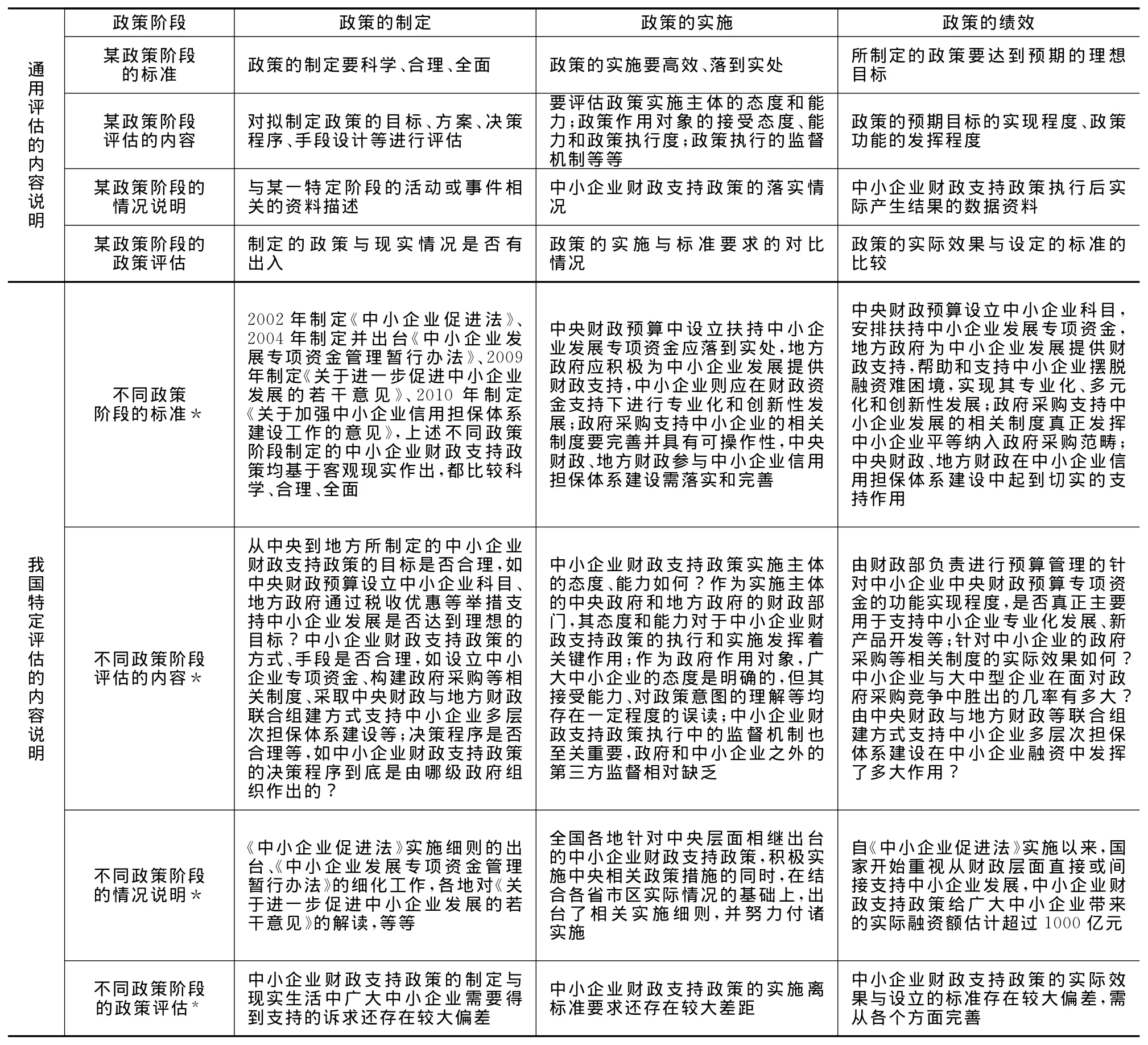

为了合理、科学而有效地评价中小企业财政支持政策,我们很有必要针对该政策设计系统的指标体系,并使得其中的各项指标均能全面、客观而精确地反映中小企业财政支持政策的实施效果。根据宋健峰、袁汝华(2006)[9]的研究可得,对中小企业财政支持政策的完整评估应包括:政策制定的评估、政策实施的评估以及对其政策绩效的评估三个部分,对我国中小企业财政支持政策评估的内容说明可如表1所示。

表1 我国中小企业财政支持政策评估的内容说明

由表1关于我国中小企业财政支持政策评估的内容说明可得,我国中小企业财政支持政策评估的内容主要包括不同政策阶段的标准、不同政策阶段评估的内容、不同政策阶段的情况说明、不同政策阶段的政策评估等四个方面的内容。从表1还不难发现:我国自2002年正式颁布《中小企业促进法》开始,中小企业财政支持政策正式以法律法规的形式进入国家中小企业发展的实践中来,此后从中央政府到地方各级政府一系列促进中小企业发展的财政支持政策和措施相继出台并不断付诸实施,这为本文对我国中小企业财政支持政策进行评价指标分析提供了现实基础。

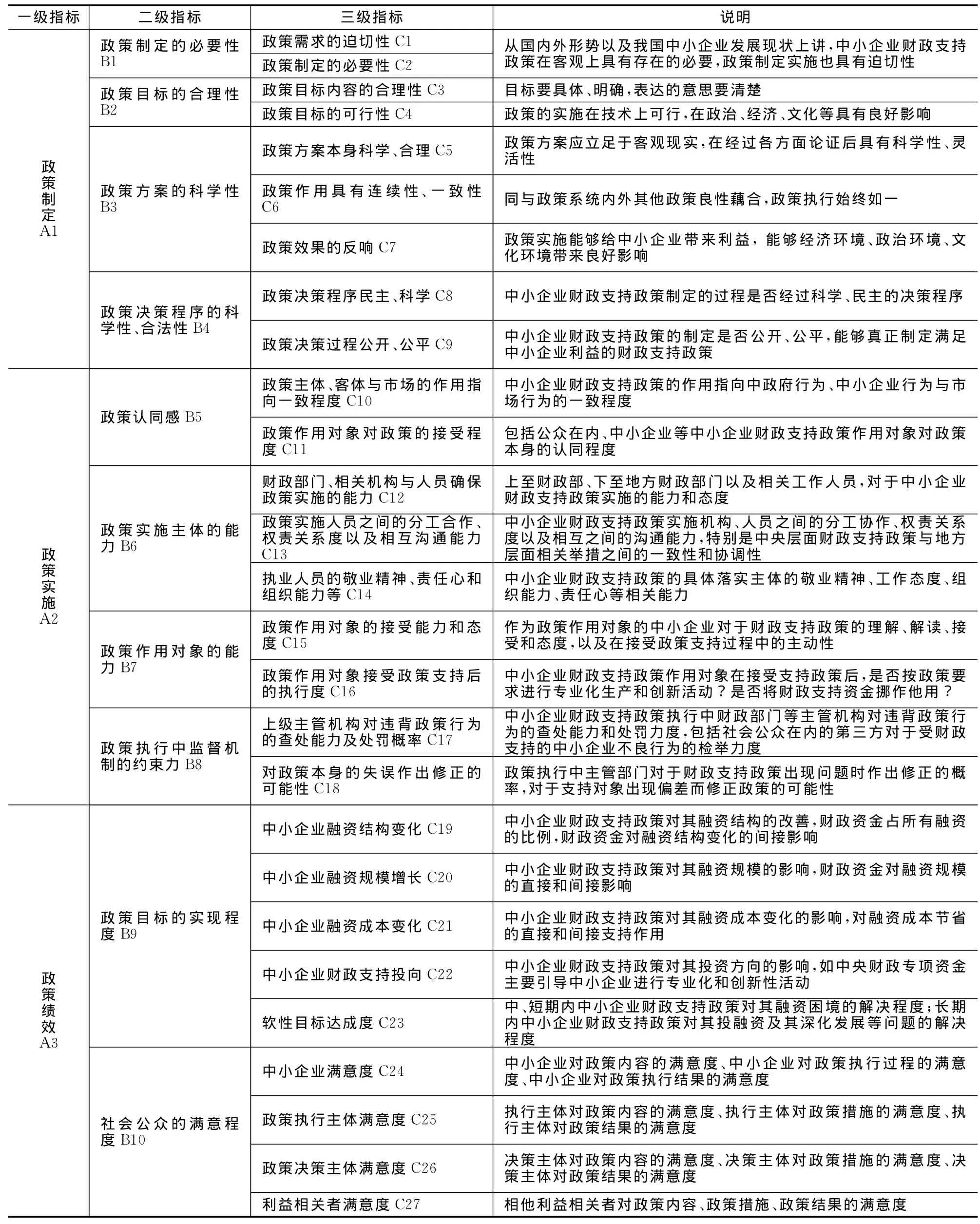

在结合相关前期研究成果的基础上,本文初步构建了如表2所示的我国中小企业财政支持政策评

表2 我国中小企业财政支持政策的评价指标体系

价指标体系。由于本指标体系的结构形式具有明显的层次型,而且其内部各指标存在相互依存的网络结构关系,因而我们利用一种能够适应复杂结构的决策科学方法即网络层次分析法(ANP)来确定各指标的权重。网络层次分析法(ANP)是在层次分析法(AHP)的基础上发展起来的实用决策方法,它突破了AHP方法的局限性,能有效地解决网络结构形式的决策问题。由ANP来确定权重的具体步骤为:先是分析问题结构,构建ANP评价模型,其主要任务是将一个决策问题分为控制元素层和网络层,在理清各系统因素之间的逻辑关系基础上构 建 ANP 评 价 模 型 (Joseph Sarkis,1999[10];Thomas L.Saaty,2008[11]);其次是确立主因子层中的因子权重,其中控制因素层应包括目标和决策准则,网络层则是由受控制层支配的元素构成,ANP结构就是由控制因素层和网络层共同组成的递阶层次结构;再次是确定次因子层的因子权重,通过类似于权矩阵的计算,构造每个主因子下次因子组的权矩阵,并形成一个超矩阵;最后确定加权超矩阵,并根据其所属性类型求解,最终得到各个指标的权重。

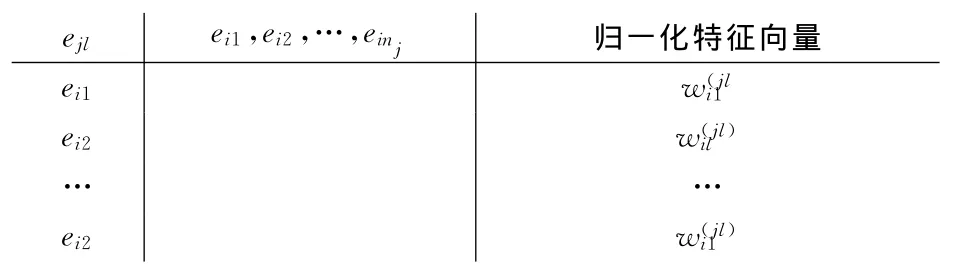

根据研究的需要,本文构建ANP超矩阵来计算权重。假设网络层中元素组为G1,…,GN,也就是指表2中二级评价指标,其中Cj中的元素组为ej1,…,ejnj,j=1,2,…,N,如果以基于问卷调查分析法得到的相关专家评价为准则,以Cj中元素组ei1,…,einj为次准则,则按照元素组Cj中各元素对ejl的影响力大小作间接优势度对比,其中l=1,2,…,nj,即可构造出判断矩阵[12]:

ejl ei1,ei2,…,einj 归一化特征向量ei1 w(jl i1 ei2 w(jl)il……ei2w(jl)i 1

最后,可得到加权超矩阵¯W=(aijWij),其中i=1,2,…,N,j=1,2,…N,aij为B 准则下各组元素对准则的重要性对比后得出的归一化特征向量。然而,求解超矩阵和加权矩阵是一项复杂的系统工程,我们需要借助计算机软件Super Decisions 1.6来进行计算,将专家调查后打分结果输入ANP专用计算机软件Super Decisions 1.6中的群判断矩阵中,最终不难得到指标权重输出结果。

从表2不难发现,除了中小企业财政支持政策的绩效指标中三级指标C19~C27属于定量指标之外,其他18个三级指标C1~C18均为定性指标,对于这种定量指标与定性指标相结合进行的评价指标体系分析,我们除了基于ANP方法来确定指标权重外,一般还会采取模糊综合评价方法来进行辅助研究。作为一种基于模糊数学的综合评价方法,模糊综合评价法是根据模糊数学的隶属理论将定性评价转变为定量评价,它能把定性描述和定量分析密切结合,非常适合于对中小企业财政支持政策的评价分析,其基本步骤主要有:一是根据评价的需要对评价对象确定评价指标集合;二是明确评价等级的集合;三是确定各评价指标的权重;四是明确评价矩阵;五是综合评价,即根据系数矩阵与评价矩阵的模糊转变而得到模糊评价集。对包括中小企业财政支持政策在内的政策评估,模糊综合评价方法的基本数理方法过程为[13]:先是调查了解中小企业财政支持政策评估中国际上的后进水平点和先进水平点,通常情况下将后进水平点设为0,先进水平点设为1,这样就建立了各项政策评价指标的实际数据的映射区间[0,1],然后利用模糊数学中的隶属度来测算各项政策评价指标的隶属度,通常情况下利用简单的线性插值法来计算各项指标在[0,1]区间的隶属度就可以了,其直线方程式为:

上式中,(x1,y1)为后进水平点坐标,(x2,y2)为先进水平点坐标,利用公式(2)就可以近似地求出中小企业财政支持政策的隶属度。值得说明的是,利用ANP方法来确定指标权重时,对于定性指标我们通常也会邀请专家打分,利用模糊综合评价法时专家调查法也是一个重要环节。对于中小企业财政支持政策评价指标而言,我们可以邀请财政主管部门、中小企业财务高管等专家对各项实际指标基于重要性程度从高到低来排序打分,如可以给最重要指标打5分的满分,次重要的指标可打4分,依此类推,最不重要的指标可打1分,由此可得到每位专家对各项实际指标的打分总和,即为相同的常数,然后再把各项具体指标的得分各自求和,并分别除以打分总和与专家人数的乘积,得到各项实际指标的权重并构建中小企业财政支持政策的数学评价模型:

最后得到中小企业财政支持政策绩效指数:Iw=其中,εi为指标隶属度,wi为指标的权重,Iw为各指标隶属度的加权平均数。

三 结 语

随着我国市场化进程不断纵深推进以及中小企业融资难在国内外客观经济形势面前不断加剧,针对中小企业发展的配套政策与措施亦相继出台,并在实践中日益发挥着重要作用。自2000年以来,我国中小企业财政支持政策开始走向助推中小企业创新发展的前沿阵地,中小企业财政支持政策的制定、实施,包括针对中小企业的政府采购等财政支出政策、中小企业专项发展基金,以及中小企业税收优惠政策等相关财政支持政策的内容和手段都在不断完善和创新。因此,构建一整套完善的中小企业财政支持政策的评价指标体系,对我国中小企业财政支持政策的制定、实施和绩效进行相应的分析评价,并进一步总结其中的经验教训,最后将其与国际上美国、德国、法国等其他国家中小企业财政支持政策效果进行比较分析,无疑具有非常重要的理论与现实意义。

本文提供了中小企业财政支持政策评价指标体系分析的理论框架,认为中小企业财政支持政策的评估应该包括政策制定、政策实施和政策绩效三大块,由一个包括财政支持政策制定的必要性、财政支持政策的目标合理性、财政支持政策方案的科学性、财政支持政策决策程序的合理性、财政支持政策实施中政策实施主体能力、政策作用对象能力、政策执行中监督机制约束力,以及政策绩效中政策目标实现程度和政策社会公众满意程度等定性和定量指标构成的复杂的财政支持政策评价指标体系,具有存在的客观必要性。本文正是做了这样一项基础工作,构建了我国中小企业财政支持政策评价指标体系的理论框架,并对评价指标的权重取舍提供了两种具有较强互补性的科学方法,即ANP方法和模糊综合评价法,这两种方法本身都可用于进行政策评估,而将这两种方法相结合起来对中小企业财政支持政策进行定性指标和定量指标评价分析具有较好的应用前景。

[1] 张亮.刍议发展中小企业的财政政策[J].财贸研究,2000,(1):55-57.

[2] 王德高,李剑波.构建促进中小企业发展的财税政策体系[J].科技进步与对策,2004,(6):39-41.

[3] 朱志刚.健全促进中小企业发展的财政政策体系[J].中国科技投资,2006,(12):6-7.

[4] 穆建军,何伦者,刘彦良.中小企业财税支持体系完善研究[J].上海经济研究,2007,(4):97-100.

[5] 杨林,彭彦彦.促进中小企业发展的财政政策选择[J].工业技术经济,2010,(11):26-30.

[6] 胡兴旺.创新支持中小企业发展的财政政策研究[J].财政研究,2011,(4):35-37.

[7] 肖念涛,谢赤.构建和完善中小企业财政支持政策体系[J].求索,2012,(2):81-82.

[8] 秦耀辰.区域系统模型原理与应用[M].北京:科学出版社,2004.

[9] 宋健峰,袁汝华.政策评估指标体系的构建[J].统计与决策,2006,(11):63-64.

[10]Joseph Sarkis.A methodological framework for evaluating environmentally conscious manufacturing programs[J].Computer &Industrial Engineering,1999,36(4):793-810.

[11]Thomas L.Saaty.Decision making with the analytic hierarchy process[J].International Journal of Services Sciences,2008,1(1):83-98.

[12]Joseph Sarkis & R.P.Sundarraj.Hub location at Digital E-quipment Corporation:A comprehensive analysis of qualitative and quantitative factors [J].European Journal of Operation Research,2002,137(2):336-347.

[13]刘进才,孙耀,陈卫东,陈庆云.关于政策评估的模糊数学方法及计算机程序处理研究[J].苏州大学学报(哲学社会科学版),2004,(6):118-123.

猜你喜欢

近代史学刊(2018年2期)2018-11-16 09:19:42

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

南都周刊(2015年1期)2015-09-10 07:22:44

南都周刊(2015年3期)2015-09-10 07:22:44

南都周刊(2015年4期)2015-09-10 07:22:44

人间(2015年21期)2015-03-11 15:24:01