机床工具行业如何进一步开拓国际市场——在2012第25届中国机床工具行业发展论坛暨2013年运营形势研讨会上的发言

2013-10-24 13:07郑国伟

制造技术与机床 2013年1期

郑国伟

1 2011年机床工具行业进出口简况

据海关统计, 机床工具行业2011年进出口280.54亿美元,比2010年同期(以下简称同比)增长30.11%。其中进口207.43亿美元,同比增长30.24%;出口73.1亿美元,同比增长29.72%。进出口逆差134.33亿美元,比上年同期逆差102.91亿美元,增加31.42亿美元(按中国机械工业联合会统计范围,下同)。

1.1 进口高速增长,创历史新高

全行业2011年进口207.43亿美元,比历年最高的2010年进口159.27亿美元,还要多48.16亿美元,增长势头之猛是空前的。

金属加工机床进口11.06万台,131.42亿美元,金额同比增长40.3%。其中:

加工中心进口4.1万台,48.64亿美元,金额同比增长42.75%;

数控机床进口2.44万台,53.6亿美元,金额同比增长45.28%。

加工中心进口的平均单价为11.86万美元,略高于2010年的11.12万美元/台;数控机床进口的平均单价为21.92万美元,高于2010年的18.93万美元/台。

进口金额居前5位的产品有:立式加工中心(17.67亿美元)、卧式加工中心(12.15亿美元)、数控装置(8.35亿美元)、激光加工机床(6.94亿美元)、金切机床功能部件(6.71亿美元)。

1.2 出口较快增长,也创历史新高

全行业2011年出口73.1亿美元,比历年最高的2008年出口58.2亿美元,还要多14.9亿美元,形势很好。

金属加工机床出口447.87万台(含台钻、砂轮机等),23.27亿美元,金额同比增长31.67%。其中:

加工中心出口2 499台,1.44亿美元,金额同比增长131.54%;

数控机床出口1.85万台,6.19亿美元,金额同比增长28.76%。

加工中心出口的平均单价为5.77万美元,略低于2010年的5.81万美元/台;数控机床出口的平均单价为3.34万美元,高于2010年的2.74万美元/台。

出口金额居前10位的产品有:金切机床零附件(4.65亿美元)、数控装置(2.41亿美元)、数控卧式车床(2.35亿美元)、锻压或冲压工具(1.99亿美元)、锯床或切断机(1.84亿美元)、非数控卧式车床(1.43亿美元)、非数控钻床(1.34亿美元)、数控电加工机床(1.26亿美元)、立式加工中心(1.18亿美元)、非数控折弯机(1.12亿美元)以及制造磨具用的碳化硅(4.94亿美元)。

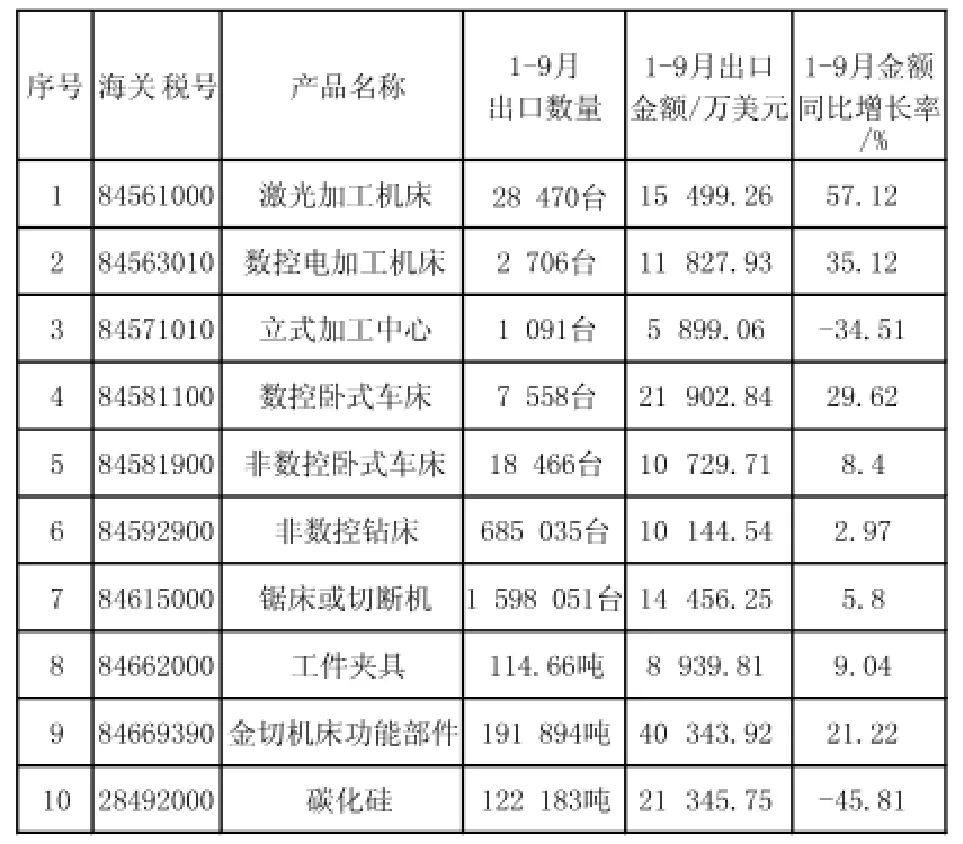

2 2012年1-9月进出口形势

据海关统计, 机床工具行业2012年1-9月进出口213.85亿美元,比2011年1-9月(以下简称同比)下降0.24%。其中进口151.18亿美元,同比下降5.96%;出口62.66亿美元,同比增长16.94%。进出口逆差88.52亿美元,比上年同期逆差107.18亿美元,减少18.66亿美元。

2.1 进口增速大幅下降,加工中心、组合机床进口较快增长

2012年1-9月全行业进口同比下降5.96%,较上年同期增长45.99%,增速大幅下降。

金属加工机床进口8.13万台,103.16亿美元,金额同比增长4.88%。其中:

加工中心进口继续快速增长,进口3.8万台,43.27亿美元,金额同比增长20.88%;

数控机床进口1.28万台、36.23亿美元,金额同比下降9.27%,主要是数控卧式车床进口下降幅度较大;但数控外圆磨床、数控平面磨床、数控龙门铣床、其他数控车床(除卧式)等进口继续增长;

组合机床进口383台,2.65亿美元,金额同比增长87.59%,高速增长。

2012年1-9月进口额在5亿美元以上的产品有4种:

?

2.2 出口继续增长,但增速大幅回落

2012年1-9月全行业出口同比增长16.94%,较上年同期增长32.33%,增速大幅回落。

金属加工机床出口356.62万台(含台钻、砂轮机、抛光机等),19.94亿美元,金额同比增长19.48%。其中:

加工中心出口1 856台,1.03亿美元,金额同比下降6.78%,平均单价为5.59万美元/台;

数控机床出口1.42万台,5.54亿美元,金额同比增长26.24%,平均单价为3.9万美元/台。

组合机床出口高速增长,出口4 726台,1 449.1万美元,金额同比增长75.28%。

2012年1-9月出口额大的10种产品是:

?

3 近两年来我国政府发布的有关机床工具进出口政策

3.1 《产业结构调整指导目录(2011年本)》公布

2011年3月27日,国家发展和改革委员会会同国务院有关部门对《产业结构调整指导目录(2005年本)》进行修订并发布了《产业结构调整指导目录(2011年本)》,自2011年6月1日起施行。

《产业结构调整指导目录》是政府引导投资方向,管理投资项目,制定和实施财税、金融、土地、进出口等政策的重要依据。《目录(2011年本)》维持2005年本分类不变,仍分为鼓励类、限制类和淘汰类。不属于上述三类,但符合国家法律、法规和政策规定的,为允许类,允许类不列入目录。《产业结构调整指导目录》中有关机床工具部分属于鼓励类的有:

(1)三轴以上联动的高速、精密数控机床及配套数控系统、伺服电动机及驱动装置、功能部件、刀具、量具、量仪及高档磨具磨料;

(2)高速精密压力机(180~2 500 kN,2 000~750次/min)、黑色金属液压挤压机(150 mm/s以上)、轻合金液压挤压机(10 mm/s以下)、高速精密剪切机(2 000 kN以上,70~80次/min,断面斜度1.5O以下)、内高压成形机(10 000 kN以上)、大型折弯机(60 000 kN以上)、数字化钣金加工中心(柔性制造中心/柔性制造系统)、高速强力旋压机(径向旋压力每轮1 000 kN;轴向旋压力每轮800 kN;主轴转矩240 kN·m,主轴最高转速95 r/min)、数控多工位冲压机、大公称压力冷/温锻压力机(有效公称力行程25 mm以上,公称力10 000 kN以上)、4工位以上自动温/热锻造压力机(公称力16 000 kN以上)。

3.2 鼓励进口的先进技术和高档机床目录(2011年版)发布

2011年4月29日,国家发改委、财政部、商务部发布了鼓励进口技术和产品目录(2011年版), 其中机床行业有二类:一是引进先进技术,二是进口设备。

按照财政部、商务部发布的《进口贴息资金管理办法》。对列入目录的高档机床,企业以一般贸易方式进口的,予以贴息政策支持。贴息标准将以进口额作为计算贴息的本金,贴息率不高于贴息清算时中国人民银行公布的最近一期人民币一年期贷款利率。财政部和商务部在年度贴息资金总额内确定贴息系数,核定贴息金国家额度。企业要在每年1月31日前向有关部门报送相关申请材料。

鼓励引进的先进技术有37项,主要有:高速立、卧式加工中心设计制造技术,立式铣车复合加工中心设计制造技术,五轴联动加工中心设计制造技术,精密数控车床及车削中心设计制造技术,高速、精密大型数控磨齿机设计制造技术,精密、复合、数控磨床设计制造技术,高速龙门五轴加工中心设计制造技术,重型五轴龙门加工中心设计制造技术,五轴联动数控落地铣镗床设计制造技术,超重型数控落地镗铣床设计制造技术,高速、重载精密滚珠丝杠及直线导轨,全数字高档数控装置、全数字交流伺服电动机、主轴电动机及驱动装置设计与制造技术等。

鼓励进口的设备有16项,包括:镗铣加工中心(定位精度≤0.006 mm),5轴联动柔性加工单元,高精度车削中心,数控磨床(定位精度高于0.006 mm,全程),数控龙门铣床(工作台宽度≥5 000 mm),万能液压机(公称压力>4 000 t),数控等离子切割机(板厚>40 mm)等。

3.3 4种高档机床进口政策调整

2012年3月7日,财政部、工信部、海关总署、国家税务总局发出通知,对高档数控机床关键零部件进口税收政策再次予以调整。自2012年4月1日起, 对符合规定条件的国内企业为生产本通知所附高档数控机床需要进口的关键零部件免征关税和进口环节增值税。

新公布的目录与2010年发布的目录相比,新增4种数控机床:

(1)数控铣齿机,控制轴数≥4,加工齿轮精度不低于6级,加工直径≥300 mm。免税进口的关键零部件是:数控系统1~2套,伺服电动机1套,滚珠丝杠3~5套,直线导轨6~10套,轴承4~8套。

(2)数控磨齿机, 加工齿轮精度不低于5级,联动轴数≥4轴,加工直径≥130 mm。免税进口的关键零部件是:主轴轴承3~6套,液压油缸1~5个,滚动导轨副6~20套,多头泵10~60个,金刚石滚轮3副,机内砂轮动平衡装置1套。

(3)数控磨床,销售业绩要求年销售量≥100台。①外圆磨、内圆磨、万能磨:磨削圆度≤0.01 mm,重复定位精度≤0.003 mm;外圆磨、万能磨表面粗糙度Ra≤0.1 μm;内圆磨表面粗糙度Ra≤0.16 μm;②龙门式(导轨)磨床:工作台宽≥2 000 mm,平面度≤0.004/1 000 mm,重复定位精度≤0.006 mm;③工具磨床:主轴转速10 000 r/min,重复定位精度:直线轴≤0.002 mm,回转轴≤0.002°,多轴控制五轴联动。

免税进口的关键零部件是:主轴轴承(包括工件主轴轴承和砂轮主轴轴承)3~6套,电主轴1~3套,液压泵站中的液压泵3~8个、液压油缸2~5个,多头泵1个,在线自动测量装置中的端面量仪1~3套、径向量仪1-3套,数控转台1套,立方氮化硼砂轮、金刚石砂轮4副/8只,砂轮动平衡装置1套,数控砂轮修正装置1套。

(4)数控特种加工机床, 销售业绩要求年销售量≥100台。①数控单向走丝电火花切割机床:最大切割效率≥300 mm2/min,加工精度≤0.005 mm,表面粗糙度Ra≤0.3 μm;②数控电火花成型机床:重复定位精度≤0.003 mm,表面粗糙度Ra≤0.3 μm,最高加工效率50 A≥400 mm3/min;③光纤激光切割机:切割精度≤土0.1 mm,可切割板材厚度≥15 mm(碳钢),光纤激光器功率≥2 kW。

免税进口的关键零部件是:走丝导向器1套,高精度滚珠丝杠4~6套,高精度直线导轨副6~20套,直线电动机2~4台,直驱电动机1台,光纤激光器1套,数控高精度转台1套,高精度光栅2-4套。

上述4种设备享受免税进口的关键零部件需按调整后的技术规格执行,有关企业要及时采取相应措施, 调整新产品研制开发计划。

3.4 外商投资产业指导目录发布

经国务院批准《外商投资产业指导目录(2011年修订)》已于2011年12月24日由国家发展和改革委员会、商务部发布,自2012年1月30日起施行。2007年10月31日国家发展和改革委员会、商务部发布的《外商投资产业指导目录(2007年修订)》同时废止。目录分为鼓励类、限制类、禁止类。其中机床工具行业列入鼓励类的有6种:

(1)高档数控机床及关键零部件制造:五轴联动数控机床、数控坐标镗铣加工中心、数控坐标磨床、五轴联动数控系统及伺服装置、精密数控加工用高速超硬刀具;

(2)1 000 t及以上多工位镦锻成型机制造;

(3)FTL 柔性生产线制造;

(4)垂直多关节工业机器人、焊接机器人及其焊接装置设备制造;

(5)特种加工机械制造:激光切割和拼焊成套设备、激光精密加工设备、数控低速走丝电火花线切割机、亚微米级超细粉碎机;

(6)机床再制造。

4 当前形势下,务必大力开拓国际市场

据国际货币基金组织2012年10月预测,世界经济增速将放缓至3.3%,低于其在2012年7月预测的3.5%的水平。美国、日本经济复苏乏力,欧盟部分国家主权债务危机继续延伸,深层次结构性矛盾越来越凸显,世界经济复苏动力依然不足,以及西亚、北非部分国家政局动荡等因素,使我国外贸发展面临众多风险。

我国经济将继续保持平稳较快增长,对我国外贸发展形成有力支撑。我国机械产品比较优势依然存在,新的竞争优势逐步形成,企业抵御风险、拓展市场和创新发展能力明显增强。但是,我国经济增长的外部环境仍然十分严峻,扩大外需的难度很大;同时也由于人民币汇率升值预期和我国劳动力成本上升等因素,造成出口成本增加。尤其是在经济低迷的情况下,各国贸易保护主义频繁发生。这些都将对我国机械产品扩大出口产生影响。

党的十八大报告提出要加快转变对外经济发展方式,推动朝着优化结构、拓展深度、提高效益方向转变。当前开拓国际市场要特别关注以下几个问题并采取措施:

4.1 调整和优化产品结构,加快转型升级

我国机床工具行业的生产规模和生产总量已位居世界前列,一批中低档机床产量已居世界首位。但是我国经济建设所需的一些先进技术装备,仍然依靠大量进口; 出口产品中半数以上是低附加值和较低技术含量的产品,金属加工机床出口占全行业出口比重还不到1/3。这种情况已经不能适应我国经济发展的要求。

机床工具行业的发展,一靠投资拉动,二靠出口推动。我国近几年机械工业固定资产投资增速很猛,据有关资料:2010年为2.025万亿元,同比增长30.82%;2011年为2.784万亿元,同比增长37.49%。机械工业固定资产投资增长速度大大高于全国固定资产投资增长速度。随着我国经济增长逐步由政策刺激向自主增长转变,从2011年下半年以来,我国经济增速有所减缓。2012年1-9月,机械工业固定资产投资完成2.52万亿元,同比增长26.5%,与去年相比,增速虽大大放缓,但已经超过2010年全年投资总额,并已接近去年全年水平。机械工业固定资产投资中,有近一半是购买设备工具,而所需设备主要是机床。因此就机床需求总量来说,仍是较快增长的趋势,关键是国内市场对机床需求结构升级,国外市场对机床需求相对疲软,再由于国内部分产品产能过度扩张,造成目前一些中低档产品订货不足,销售不畅,库存增加,相关企业面临众多困难。根据上述情况,需要从实际出发,认真调整和优化产品结构,加快转型升级。

首先,从进口产品中选择进口量大的产品研制攻关,加快发展。近几年,机床进口年年高速增长,一方面是适应了国内用户的需要;另一方面也给国内机床行业带来巨大的压力。

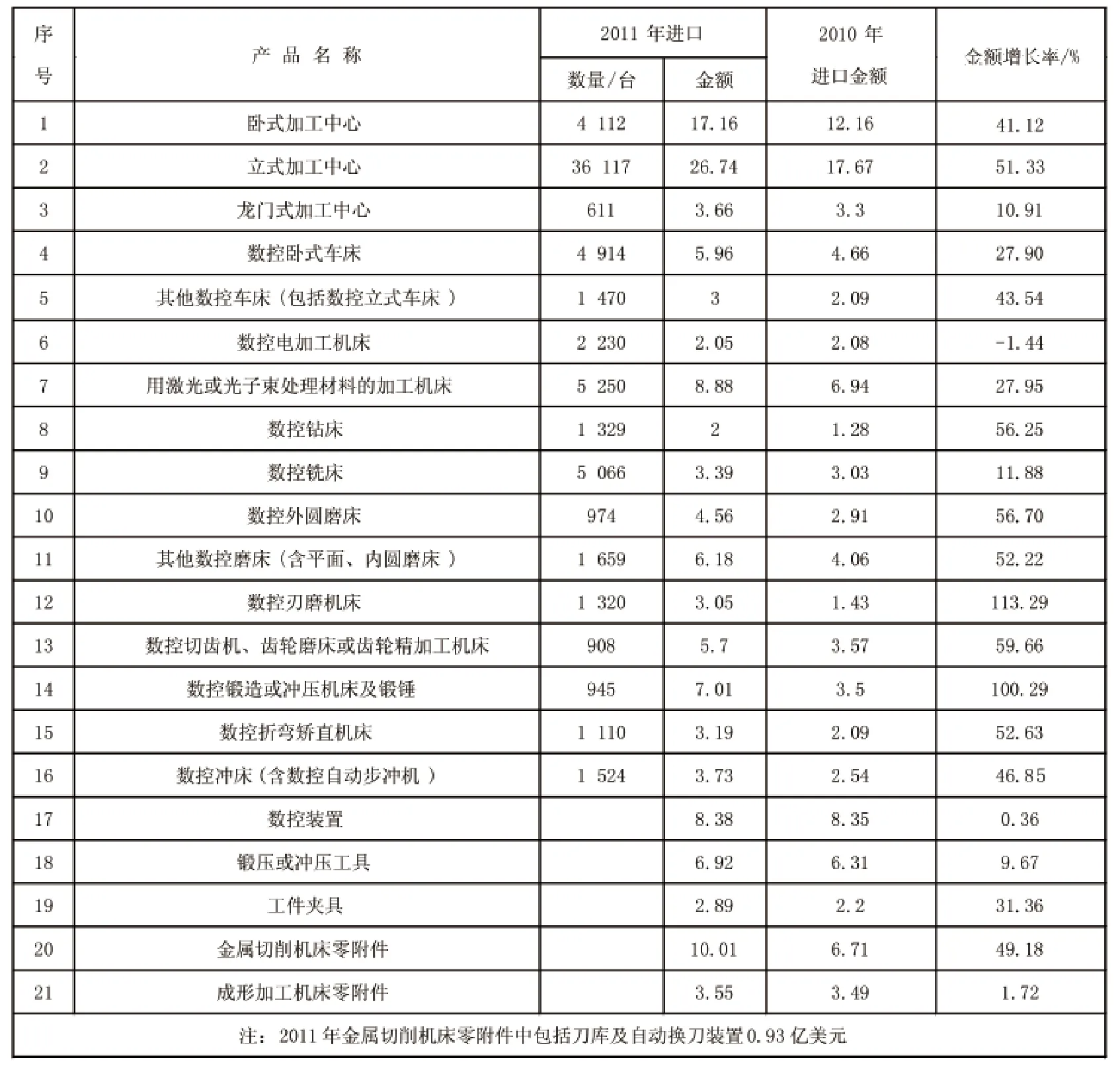

进口产品是用户实实在在的需求,也是反映了国产品与进口产品存在的差距。据海关统计,近两年进口量较多或技术含量高的产品主要是高档数控机床、数控装置和关键功能部件。2011年进口2亿美元以上的产品有21种(详见附表)。

要对进口产品进行仔细分析,从中选择进口量大、技术含量较高的品种,特别是加工中心、数控车床、激光加工机床、数控齿轮加工机床、数控磨床、数控装置、锻压或冲压工具、机床配套用功能部件等进口量大的产品,并考虑适应用户个性化、专用化要求等因素,从本企业的条件出发,研制开发,尽快形成生产能力,争取替代进口。这是机床工具行业发展的必由之路,也是扩大出口的物质技术基础。

其次,要适应国际市场需求变化,调整出口产品结构。国际金融危机尤其是欧洲主权债务危机发生后,各国采取了一系列的相应措施,国际市场需求结构发生了一些变化,有关出口企业要适应这一变化,根据用户需求,及时调整产品结构,做好服务。

再次,逐步减少“两高一资”产品的出口。如机床床身铸件、锻件、钢结构件、磨具磨料等。

4.2 重视技术创新和人才培养,大力提高创新能力

功能部件和数控装置技术与进口产品的较大差距是机床行业发展的瓶颈。要大力突破技术创新的障碍,既要重视引进技术消化、吸收、再创新和集成创新,更要重视创造条件实现原始创新,大力提高创新能力。特别是要能够设计制造适应用户需求的专用机床以及个性化用途的机床。要提高整机性能测试和检验能力,关注和收集用户在新机床投产后发生故障的信息反馈,研究机床在使用过程中故障发生的规律,有针对性地采取攺进措施,不断提高机床的性能和可靠性。

提高创新能力的关键是人才。要培养一批高素质的技术人才,采用多种方式积极实施。一是通过高等院校培养,尤其是结合实际培养研究生; 二是在实践中提高现有技术人员素质,跟踪用户对产品的使用情况,不断总结提高,积累经验和知识;三是引进境外具有先进制造技术的人才,冲破各种条条框框和传统障碍,给予优惠待遇。

4.3 多元化地开拓市场,扩大向发展中国家出口

一方面要十分重视美国、欧盟、日本等传统市场,针对其市场需求变化,及时提供适销对路的产品;另一方面更要重视开拓发展中国家市场,尤其是东盟各国、沙特、墨西哥、印度、巴西、俄罗斯、土耳其、阿联酋、秘鲁、加拿大、南非等。

对印尼市场的开拓要引起重视。印尼经济总量居东南亚诸国之首,2011年我国机械产品出口印尼70.4亿美元,同比增长33%;2012年1-9月出口61.44亿美元,同比增长22.77%,发展势头很好。按照该国发展规划,大规模的基础设施、发电站、机场、港口,以及与之相关的机械制造等项目要相继开工建设,对机床工具需求较大,如中低档数控机床、优质的普通机床、各种工具、机床零附件等。

4.4 把握俄罗斯入世机遇,努力扩大出口

俄罗斯于2012年8月22日正式成为世贸组织第156个成员。按照入世协议,俄罗斯承诺总体关税水平将从2011年的10%降至7.8%。其中,农产品将从目前的13.2%降至10.8%,工业制成品将从9.5%降至7.3%,其中机电产品关税从目前的8.4% 降至6.2%,汽车从目前的15.5%,经过7年保护期后降到12%。在非关税措施方面,俄罗斯将取消所有工业品出口补贴。

2012年9月上旬在俄罗斯符拉廸斯沃托克举行的亚太经合组织第二十次领导人非正式会议期间,俄罗斯宣布今后将以东部地区为开发重点。会议期间,中俄两国元首商定,到2015年双边贸易额将从目前的800亿美元达到1 000亿美元,到2020年达到2 000亿美元。俄罗斯东部地区与我国相邻,为我国提供很好的商机。

我国2011年向俄罗斯出口机械产品92.3亿美元,比2010年增长66.58%;2012年1-9月出口82.63亿美元,同比增长21.22%,势头很好。我们要抓住这一有利机遇向俄罗斯扩大出口。俄罗斯重视机械制造业的发展,我国机床行业要努力进入该国市场。

4.5 实施走出去战略,促进跨国公司的成长和发展

党的十八大指出,要加快走出去步伐。据联合国贸发组织公布,中国对外投资总额已经由2008年的世界第12位,上升到2010年的第5位。2011年中国非金融类对外投资为685.8亿美元,同比增长14%。我国已进入海外投资较快增长阶段。

据商务部统计,到2011年底经国家主管部门核准备案的国内1.35万家在境外177个国家和地区投资设立海外分支机构1.8万个,中资企业境外投资存量近4 250亿美元,在海外形成的资产总额约2万亿美元。中国跨国公司的成长和发展,将增大中国在部分领域的传统优势,有利于引进先进技术,提高创新能力,也有助于嬴得新一轮国际竞争。

近几年来,机床行业一些有条件的企业,开展国际化经营取得了实效,有的已经或正在逐步建立全球销售服务网点和区域营销中心,为进一步扩大出口,创造了很好的条件。有的在国外建立研发中心,特别值得提出的是,一些有实力的企业并购境外技术先进的知名企业取得了成果。如北京一机床并购国际闻名的德国瓦德列希·科普科等。要鼓励更多有条件的企业走出去投资办厂,或与当地企业合资、合作,或有选择地并购境外具有先进制造技术的企业。机床行业已有多家企业并购境外企业,需要不断总结经验,扎扎实实地加以推进。

俄罗斯入世后,对中资企业扩大对俄投资提供了机遇。俄将开放投资领域,减少外来投资限制。据俄方统计,到2011年底中国对俄投资276.2亿美元,为俄第5大投资伙伴国。

从目前情况看,如果并购企业与国内企业生产同类产品、技术水平接近的,可以合理调整零部件生产分工,形成产业链,加大零部件生产批量,以降低成本,提高竞争力;或实行强强联合,优势互补,提升研发创新能力。如并购企业产品制造技术先进的,要针对不同国家的有关规定,采取灵活有效措施,创造条件逐步将先进技术移植到国内企业生产的产品中,以此促进我囯企业产品结构的调整,加快转型升级。

4.6 努力规避汇率风险

中国人民银行宣布从2012年4月16日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由0.5%扩大至1%,人民币步入双向浮动时代。这就需要特别重视如何规避汇率风险。

当前主要采取包括锁定汇率和人民币结算等方式。在锁定汇率方面,远期结售汇成为企业普遍采用的方法,客户与银行约定未来结汇或售汇的外汇币种、金额、期限及汇率,到期时按照该协议办理结售汇业务。

附表 2011年进口2亿美元以上的机床工具亿美元

人民币结算已普遍推广,但当前的问题是推广不易,客户认为这是将风险转嫁到客户身上。重要的是让买卖双方各承担一部份汇率变动带来的损失。因此,在汇率波动增大的背景下,建议政府有关部门进一步完善配套措施,增加避险工具,放宽企业的避险条件,让企业避险的需求得到真正满足。

说明:2011年进口有3大特点:

一是加工中心进口最多,增长又快。3种加工中心(卧式、立式、龙门式)共进口47.56亿美元,比2010年增长43.55%。其中立式加工中心进口额最多、达26.74亿美元,增长最快,比2010年增长51.33%;

二是金属切削机床功能部件进口超高速增长,进口10.01亿美元,比2010年增长49.18%;

三是激光加工机床进口金额大、增长又快,进口8.88亿美元,增长27.95%。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

今日农业(2022年14期)2022-09-15

中国设备工程(2022年12期)2022-07-11

制造技术与机床(2019年2期)2019-03-06

制造技术与机床(2017年11期)2017-12-18

制造技术与机床(2017年9期)2017-11-27

人生十六七(2016年14期)2016-12-01

创业家(2015年5期)2015-02-27

文学少年(小学版)(2014年2期)2014-11-29