基于DEA的证券公司经营效率的实证分析

2013-10-22 05:15:14蒋绵绵杜朝运王滨江

哈尔滨师范大学社会科学学报 2013年5期

蒋绵绵,杜朝运,,王滨江

(1.泉州经贸学院,福建 泉州 362000;2.厦门大学金融系,福建 厦门 361005)

一、引言及相关文献回顾

效率是衡量证券公司经营业绩的重要指标。较高的经营效率是证券公司管理追求的目标,是其竞争力的集中体现,而证券公司及整个证券行业竞争力的高低已经成为影响资本市场乃至国民经济健康发展的重要因素。本文采用数据包络分析 (DEA)研究证券公司的效率问题。目前,DEA方法已经成为评价金融企业生产效率的一种主流方法,运用DEA分析银行效率的文献比较多。相较而言,运用DEA分析证券公司经营效率的文献较少。下面将重点介绍国内的相关研究。

1.在静态分析方面。樊宏 (2002)改进了数据包络分析的C2R模型,选取了14家综合类证券公司,利用2000年的相关数据进行效率评价,结果显示,各证券公司间运营效率相差很大,而且运营效率偏低者多,大多数证券公司为充分利用现有资源,存在着巨大的资源浪费。陈共炎 (2005)运用DEA方法分析了2002年107家证券公司的经营效率,结果显示,中信、广发、华泰、中金等10证券公司是DEA有效的,提出了改进证券公司经营效率的建议。程可胜(2009)采用数据包络分析方法研究101家中国证券公司2007年效率,结果表明:证券公司的整体效率处于比较低的水平,纯技术无效率是技术效率低下的主要原因;绝大多数证券公司没有达到规模效率。刘彦 (2010)对我国102个证券公司2008年的财务数据进行DEA分析,研究结论表明:我国证券行业整体效率水平不高,存在着严重的两极分化。尹传奇 (2011)对2010年度我国106家证券公司的数据进行了数据包络分析,结果表明:证券公司整体效率水平比较低;部分证券公司处于规模报酬递减阶段,存在资源浪费;上市类证券公司整体经营效率水平优于非上市类证券公司;创新类证券公司优于规范类证券公司以及其他类证券公司。

2.在动态分析方面。张怡 (2008)运用DEA模型,对39家证券公司2003年至2006年的自营业务绩效进行评价,结果显示,由于市场缺乏投资机会,券商的应变能力不足,得出了“在弱市中创新类券商的自营绩效不如规范类券商”的结论。朱南、刘一 (2008)的研究结果发现中国证券公司整体的经营效率、纯技术效率和规模效率水平都偏低,并且在证券市场上升的2006年证券公司整体的经营效率水平不升反降。王晓芳和程可胜 (2009)利用DEA和基于DEA的Malmquist生产率指数对32家主要证券公司2004-2006年财务数据的进行效率动态评价,结果显示:证券公司的效率变动已呈现两极分化的趋势;更多的证券公司开始进入规模报酬递减的阶段;技术效率的变动成为生产率变化的主要原因。

相较以上文献,本文的特点在于样本和样本期间的选取,并且同时进行静态和动态的分析。本文选取了2007-2010年期间36家代表中国最高水平的创新类证券公司的数据。在这段期间内,我国上证综指由2007年年初的2675点涨到2007年10月的6124点,而在2008年由于次贷危机等种种因素的影响下,在2008年10月又跌至1665点之后,又在一年之内于2009年上涨至3000点以上。此后一直处于上下震荡的行情当中。

二、样本和指标的选择

1.样本的选择。2007年7月,证监会以证券公司风险管理能力为基础,结合证券公司的市场影响力进行了重新分类,支持优质的证券公司做大做强。根据证券公司风险管理能力评价的高低,将证券公司分为 A(AAA、AA、A)、B(BBB、BB、B)、C(CCC、CC、C)、D、E 等5大类11个级别。根据最新公布的2011年证券公司分类评级结果,本文选取了A类40家证券公司作为样本,剔除缺失数据的证券公司后,共36家证券公司符合样本要求 (包括14家上市证券公司)。选取样本为A类证券公司主要是因为这部分证券公司管理、技术都比较先进,风险管理能力比较强,且营业收入相对稳定。

2.指标的选择。对证券公司投入和产出指标的选择是进行生产效率评价的关键。本文将依据传统的生产函数即柯布—道格拉斯生产函数,将证券公司的经营过程看作一般企业的生产过程,将证券公司视为使用资本、劳动等生产要素而生产“产品”为营业收入的企业。

一定时期的资本投入一般可以通过该时期的成本费用来衡量,成本费用一般为营业支出费用和营业外支出费用的总和,即资本投入要素=营业支出+营业外支出。考虑到员工薪酬已经作为劳动投入要素考虑,为避免重复,因此,成本费用当中应该剔除员工薪酬的部分。另外,证券公司营业税金及附加不能反映证券公司资本投入,该项也应该剔除。因此,本文中选取的资本投入=营业支出+营业外支出-员工薪酬-营业税金及附加。

关于劳动要素投入指标的选取,一般将其分为员工人数、员工薪酬等。因此,本文采取员工薪酬作为劳动要素投入指标,既能衡量劳动力投入的多少,又能体现出劳动力素质的影响。但是,鉴于部分证券公司未明确披露员工薪酬,本文将选取这部分公司现金流量表中“支付给职工及为职工支付现金”代替员工薪酬。本文的数据来自中国证券业协会公布的各证券公司2007-2010年的财务报表,本文选取两个投入指标、一个产出指标和36家证券公司,符合经验法则。

三、2007-2010年各证券公司经营效率的比较分析

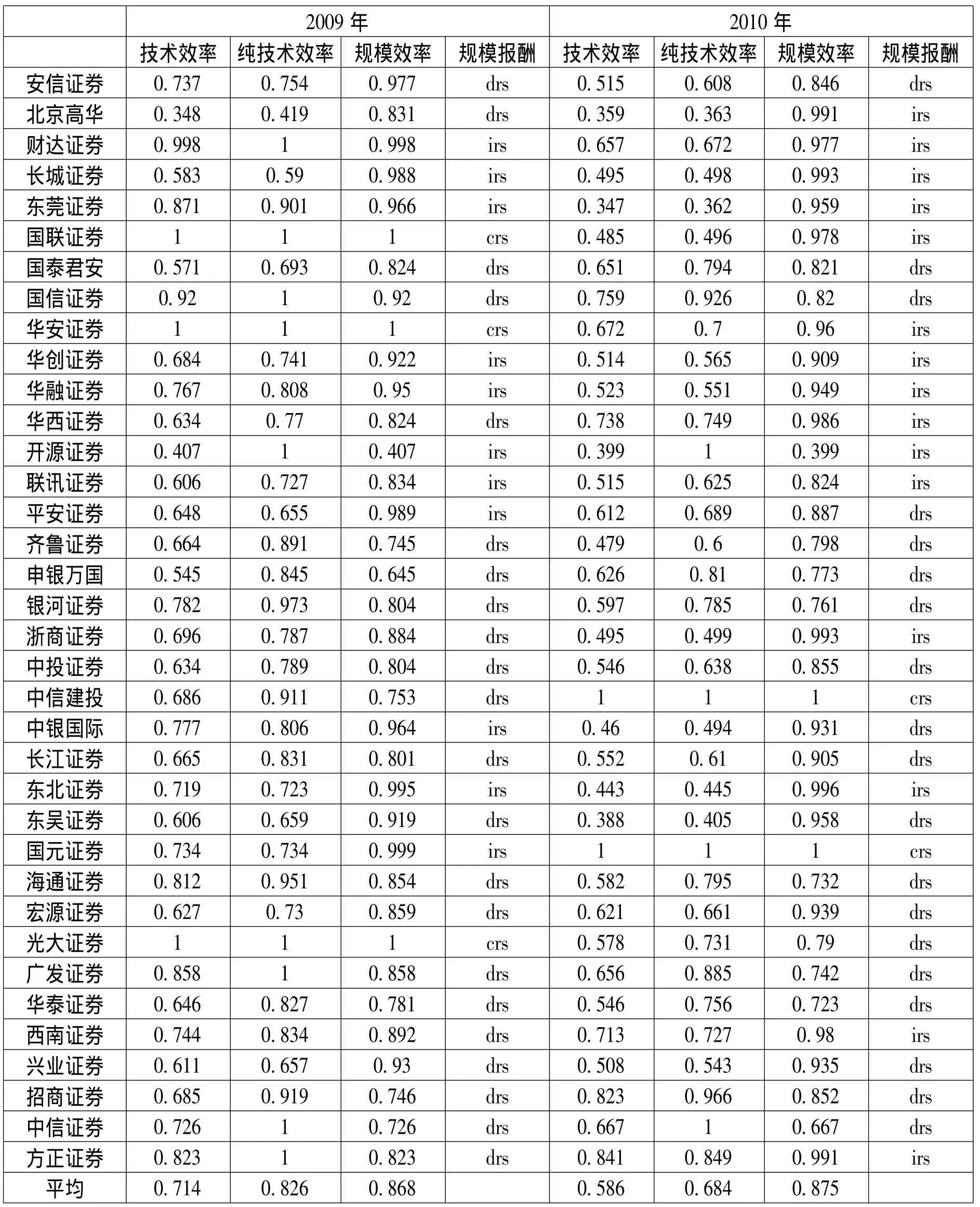

本文运用DEAP2.1算得各证券公司样本期内的技术效率 (TE)、纯技术效率 (PTE),进一步计算得到规模效率 (SE)、规模报酬状态。其中,irs(increasing returns to scale)表示证券公司处于规模收益递增状态,crs(constant returns to scale)表示证券公司处于最优规模收益状态 (即规模收益不变状态),drs(decreasing returns to scale)表示证券公司处于规模收益递减状态。计算结果详见表1和表2。

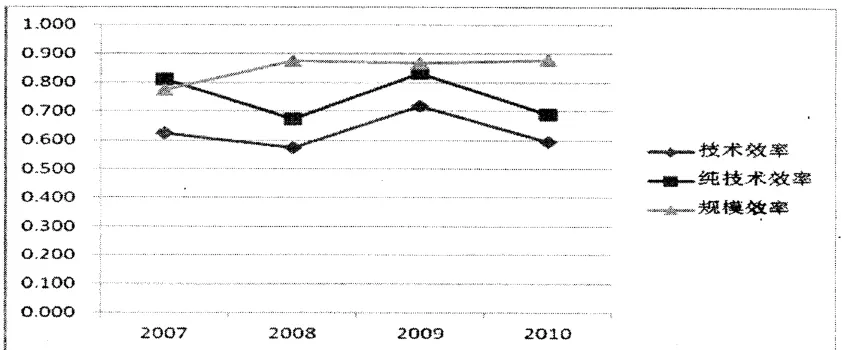

由表1和表2的计算结果可以得出图1,其反映出我国2007-2010年36家证券公司平均技术效率、纯技术效率以及规模效率的变化趋势。可以看出技术效率与纯技术效率变化趋势一致,纯技术效率决定了技术效率的变化。而且2007年纯技术效率较高,2008年下降幅度比较大,2009年纯技术效率值转为上升,2010年又转为下降。其变化趋势与我国A股市场的涨跌基本一致。2007年A股迎来大牛市,相对应的各证券公司赢利大幅上升,其技术效率、纯技术效率处于较高水平,2008年受次贷危机拖累,我国股市最低跌至1665点,在此种情况下证券公司的赢利大幅下降,甚至出现全行业亏损,这时期技术效率、纯技术效率达到低点,2009年随着我国经济的强势增长,A股市场重新站上3000点,受此刺激我国证券公司的技术效率上升,2010年股市又转入低迷,证券公司的技术效率相应下降。这说明证券公司技术效率过度依赖市场行情,经营存在着“靠天吃饭”现象,技术效率的变化受市场行情影响较大,证券公司的经营较为脆弱。

36家证券公司在2007年处于纯技术效率前沿面上的有7家,分别为东莞证券、国联证券、国泰君安、国信证券、开源证券、国元证券和中信证券。2008年也只有3家,分别为方正证券、开源证券、中信证券。2009年处在纯技术前沿面上的证券公司有9家,分别为财达证券、方正证券、国联证券、华安证券、开源证券、光大证券、广发证券、中信证券。这也与上文得出的结论相同,在A股市场行情向上时,处在纯技术效率前沿面上的证券公司比较多;相反,则比较少。

经过分析可以发现连续4年处在纯技术效率前沿面的只有开源证券、中信证券两家证券公司,这说明开源证券、中信证券的管理、技术条件一直都得到较最有效的运用。其他的证券公司或许可以借鉴这两家券商的管理方式,以争取达到纯技术有效。

表1 2007-2008年各证券公司综合效率值

表2 2009-2010年各证券公司综合效率值

图1 2007-2010年证券公司平均技术效率、纯技术效率、规模效率变化

从图1也可以看出我国证券公司各年的平均规模效率变化不大,虽然大部分证券公司并没有达到规模有效,但也相对处于较高水平。这说明虽然与国外相比,我国证券公司的规模比较小,但基本上与自身的管理水平、技术条件是相适应的。因此,证券公司要想做大做强,更多地要从业务创新、技术创新的角度进行突破。

四、2007-2010年证券公司的超效率DEA分析

在上文分析中,有部分证券公司同时处在有效生产前沿面上,为了区别这些证券公司的相对效率次序,可以借助于SEDEA模型,也称作超效率DEA模型。下面本文运用EMS软件,运行投入导向型SEDEA模型,得到2007-2010年各样本证券公司超效率值。本文按照各年的平均值进行了排序 (见表3)。

由表3可知,在2007-2010年,36家证券公司的平均SEDEA值为0.577,与上文中各年的技术效率相对应,总体的平均水平比较低。

表3 2007-2010年各证券公司SEDEA值

进一步分析,还可以得到:

1.各证券公司SEDEA比较低、存在两极分化。2007-2010年,36家证券公司中只有国元证券一家证券公司平均SEDEA值超过1,也就是说,在整个样本期内,只有国元证券的运营接近有效率状态,其余35家证券公司的经营效率都比较低,其中效率最低的是北京高华,其SEDEA值仅为0.2922,这也说明了不同的证券公司之间经营效率相差很大,存在严重的两极分化。

2.证券公司的SEDEA效率值与其资产规模相关性不大。根据SEDEA平均值排名可以发现,该排名与样本中按照总资产对证券公司的排名相差较大,例如:按2010年总资产排名前3位的分别为中信证券、海通证券、华泰证券,但其生产效率排名分别为12、22、32,而总资产排名第20、18、29位的国元证券、方正证券、国联证券的经营效率却位于前3位。这一方面说明我国证券公司经营效率与其规模并无必然联系;也从另一方面说明,证券公司要想获得持续稳定的发展,就绝对不能一味追求规模扩张,更应注重管理水平的提高、技术条件的进步。

3.上市公司平均SEDEA效率值优于非上市公司。在样本中,截至2011年年底,上市的证券公司有14家,其与非上市类公司SEDEA比较见表4。可以看出上市类证券公司平均SEDEA值高于非上市类证券公司,这说明上市证券公司的整体经营效率要高于非上市公司,也说明我国上市证券公司的资产整体上是优质的。另外,国联证券、财达证券、中信建投、国信证券、华安证券等5家证券公司的年平均SEDEA要高于上市类证券公司的平均值,说明部分非上市证券公司的经营效率高于上市证券公司的经营效率,这部分证券公司资质优良,基本符合上市条件。

表4 上市类与非上市类证券公司SEDEA值

五、结论

1.本文运用DEA方法,选择员工薪酬、资本支出作为投入指标,选择营业收入作为产出指标,对我国36家创新类证券公司的2007-2010年的效率进行了分析,结果表明,我国证券公司总体来说效率不高,多数证券公司的运营处于低效率状态,并且各证券公司的生产效率存在着严重的两极分化现象。规模对证券公司的效率并没有显著影响,纯技术效率是决定证券公司技术效率的关键因素。相对而言,上市类证券公司的经营效率优于非上市类证券。

2.从2007至2010年,我国证券公司的技术效率大致经历了一个先下降后上升,再下降的过程,与A股市场的涨跌显著相关,各证券公司抗风险能力较差。纯技术效率是影响证券公司技术效率的决定因素,证券公司规模效率水平在样本期内基本没有变化,说明我国证券公司规模与生产效率较不相关。

[1]陈共炎.证券公司治理机制与对策[M].北京:中国财政经济出版社,2005.

[2]程可胜.中国证券公司效率的实证分析[J].华东经济管理,2009(8).

[3]樊宏.基于DEA模型的我国证券公司评价方法及应用[J].数量经济技术经济研究,2002(4).

[4]霍丽娟.我国规范类证券公司经营效率研究[D].重庆:西南大学硕士学位论文,2009.

[5]李白云.基于DEA原理的我国证券公司评价方法研究[D].南京:南京航空航天大学硕士学位论文,2002.

[6]刘彦.我国证券公司经营效率研究[D].杭州:浙江大学硕士学位论文,2010.

[7]王晓芳,程可胜.中国证券业效率的动态分析[J].产业经济研究,2009(2).

[8]谢晨.我国证券公司经营效率的数据包络分析[D].成都:西南财经大学硕士学位论文,2007.

[9]尹传奇.基于DEA的我国证券公司效率评估[D].合肥:中国科技大学硕士学位论文,2011.

[10]张怡.证券公司自营绩效评价与分类监管规则的有效性[J].证券市场导报,2008(8).

[11]朱南,刘一.中国证券公司生产效率的数据包络分析[J]. 金融研究,2008(11).

[12]Banker R D,Charnes A,Cooper WW.An introduction to data envelopment analysis with some of its models and their uses[J].Research in Governmental and Nonprofit Accounting,1989(5).

猜你喜欢

中国外汇(2020年17期)2020-11-21 08:24:22

中国外汇(2020年5期)2020-08-25 12:05:02

中国外汇(2019年19期)2019-11-26 00:57:26

大众电视(蓝天下)(2018年8期)2018-10-26 01:00:28

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

股市动态分析(2015年19期)2015-09-10 04:19:36

上海管理科学(2015年3期)2015-07-31 18:15:28

现代企业(2015年5期)2015-02-28 18:50:09

中国卫生质量管理(2014年4期)2014-02-28 17:42:05