2013年光伏动态及预测

2013-10-22 03:28:02葛晓敏编译

太阳能 2013年10期

本刊记者 ■ 葛晓敏 编译

Q1’13全球光伏需求低迷

据NPD Solarbuzz最新发布的报告显示,由于中国市场需求的季节性以及终端市场政府激励政策的截止,全球光伏市场需求在2013年第一季度下降至6.2GW,较上一季度减少23%。未来4个季度中国将占全球光伏市场需求的20%以上,但每个季度的需求在0.9~3.6GW之间,其周期性需求波动也将给领先的光伏制造商带来新的供应挑战。

NPD Solarbuzz高级分析师Michael Barker表示:“中国的光伏需求是2012年年底全球光伏市场的主要驱动力,这有助于消耗前几个季度所积累的上游高库存。但是,2013年中国市场需求的大幅波动将给产能利用率和库存控制带来挑战。同时,全球其他光伏市场将处于季度需求可预测的水平,这对长期规划至关重要。”

未来4个季度,欧洲光伏需求将主要来自德国、意大利、法国和英国,这4个国家将占欧洲总需求的65%以上。政策对欧洲光伏需求的影响将减弱,所以每个季度需求量将较为平稳。在未来4个季度,欧洲终端市场需求预计将介于每季度2.7~3.2GW之间。除了中国和欧洲市场以外,美国和日本市场也对光伏需求起到重要驱动作用,这两个国家的光伏需求时间不同,日本市场上半年需求强劲,而美国市场需求则更多集中于下半年。除中国和欧洲以外,包括中东和东南亚等新兴市场在内的其他市场在未来4个季度的需求为每个季度2.5~3.6GW。“市场需求波动将在未来四个季度继续影响全球光伏产业的增长,产量和出货计划都需按季度进行调整。” Barker补充道,“这将对那些依赖于中国市场的供应商产生巨大影响,而欧洲、日本和美国等市场的未来季度需求趋势更为明朗和平稳,有利于这些市场的供应商进行更好的生产规划。”

Q1’13前20大光伏组件供应商占70%份额

行业整合使中国供应商向海外扩张市场,但美国和日本市场依然由当地供应商主导。

NPD Solarbuzz分析师廉锐表示:“太阳能光伏制造商持续整合正在为领先的一级组件供应商创造机会。2013年第一季度前20大组件供应商的市场份额从去年同期的58%,显著提升至70%。”

随着太阳能光伏行业终端市场需求日益全球化,一级光伏组件供应商正实施积极的海外营销战略以增加市场份额。这种情形在中国前10大一级光伏组件供应商中最为明显,如英利绿色能源、天合光能、阿特斯阳光电力、晶科能源和昱辉阳光。

中国光伏组件供应商在全球供应版图中依然占据主导地位,过去4个季度中全球41%的组件出货量来自中国前10大一级供应商。一些新兴的中国一级供应商先前专注于光伏电池制造,由于增加了光伏组件出货量,他们的市场份额也得到了提高,如晶澳太阳能和海润光伏。

廉锐补充道:“中国前10大供应商在遭遇本土组件供应商激烈竞争或实施光伏激励政策的国家不太成功。比如,在美国和日本光伏市场,当地制造商依然位居本土光伏组件出货量首位。”

过去4个季度,美国光伏制造商First Solar和SunPower在美国市场的组件出货量领先其他竞争对手。在日本,领先的本土光伏组件供应商夏普、京瓷、松下和Solar Frontier的表现也优于同期的中国竞争对手。中国一级光伏组件供应商在欧洲国家、新兴太阳能光伏市场以及中国和澳大利亚的主导地位与出口到美国和日本的状况形成了鲜明的对比。比如,过去4个季度,几家一级中国光伏组件制造商近50%的组件销往澳大利亚光伏市场,其中以天合太阳能为主导,其次是昱辉、尚德、中电光伏和阿特斯。

欧洲领先的一级光伏组件供应商,如Conergy和Solar World,继续以品牌认知度和价格水平较高的欧洲和北美为目标市场。然而,这种策略却以牺牲全球渗透为代价,因为在前20大组件供应商中它们的市场份额从2012年第一季度的10%下降到今年第一季度的7.5%。尽管光伏组件价格在主要光伏终端市场摇摆不定,但是前20大一级供应商的平均销售价格显示2013年第一季度的组件价格稳定在0.76美元/W,去年同期为1.03美元/W。

廉锐表示:“2013年第一季度组件价格的稳定主要得益于当季终端市场需求的地理位置转变,日本等组件价格较高国家的强劲需求阻止了全球价格的进一步下降。然而,各个国家的价格仍有很大不同,不同技术类型组件的价格也存在差异。”

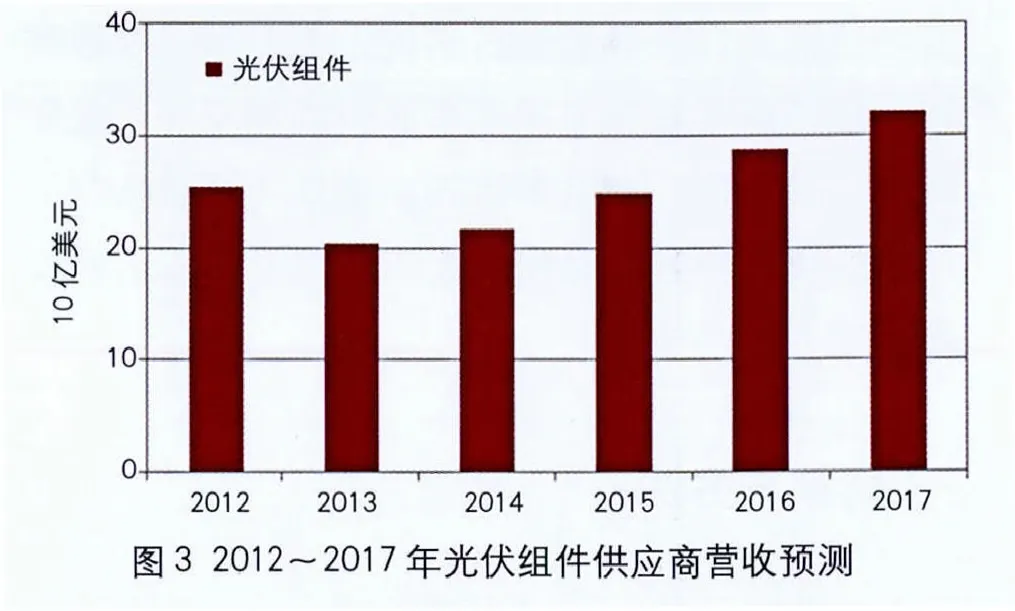

2017年光伏组件营收将反弹至320亿美元

据NPD Solarbuzz发布的《2013 Marketbuzz报告》显示,预计2013年光伏组件营收为205亿美元,与2012年的255亿美元相比,下降20%。虽然2013、2014年间营收仍将低于2012年水平,但是预计从2015年起营收将开始增长。2017年光伏组件营收预计增长至320亿美元。

2012年组件平均售价年度跌幅约50%,终端市场需求仅增长5%,太阳能光伏行业从业者的信心受到严重打击。这种不协调给光伏制造环节带来了极大压力,2010~2011年间产能扩张造成的潜在供给为45GW,而2012年终端市场的需求仅有29GW。Michael Barker表示:“2012年制造环节产能过剩与营收下降给光伏行业带来了严重的影响,并且这种趋势将会延续至2013年。光伏上市企业股价已跌至即将要退市的边缘,每个季度运营损失是以数亿美元计,而且很多厂商陆续申请破产。预测何时及如何使得光伏产业扭亏为盈是现在所有光伏业者的重要研究课题。”

NPD Solarbuzz 预测光伏制造环节的整合将持续到2014年,这为赢得更多市场份额提供了契机。组件平均售价(ASPs)与过去两年相比将放缓下跌速度,这将使得领先组件制造商在2015年终端市场需求达到46GW时,实现成本降低,并且创造盈利环境。Barker补充道:“ 2013~2014年间,确保生存仍然是所有光伏制造商的重要目标,能够盈利的组件厂商将引领市场。2015年行业将可以期待市场及营收的强劲增长,使得光伏制造商重拾信心,可以投资新的产能并进行下一代新技术开发。”

猜你喜欢

国际太空(2022年2期)2022-03-15 08:03:22

国际太空(2021年11期)2022-01-19 03:27:06

小哥白尼(军事科学)(2021年7期)2021-11-20 06:14:54

国际太空(2021年8期)2021-11-05 08:32:44

纺织科学研究(2021年1期)2021-03-19 05:18:42

今日农业(2020年17期)2020-12-15 12:34:28

中国化肥信息(2020年10期)2020-07-22 06:00:40

英语文摘(2019年5期)2019-07-13 05:50:22

产品可靠性报告(2017年5期)2017-08-30 09:57:46

卫星与网络(2016年12期)2016-02-05 09:23:28