当前我国生猪生产情况及后期走势分析

2013-10-10 07:11:18虞华虞丽娜

江西畜牧兽医杂志 2013年6期

虞华,虞丽娜

(1.国家统计局盐城调查队,江苏 盐城 224005;2.江苏省盐城邮政局)

2013年“中秋、国庆”双节前夕,养猪业内人士普遍预测生猪价格会有小幅上涨,中秋前夕全国猪价果然震荡调涨,出场价格一度突破15.8元/kg,但中秋过后猪价震荡微调,又回落至15.4~15.7元的水平,全国生猪市场呈现阶段性供大于求的局面,到11月初仍在持续,猪市继续维持窄幅弱势小幅震荡的行情并没有发生根本转变,全国猪价处于“涨也涨不上去、跌也跌不下来”的格局。即便如此,生猪养殖依然能获得较好的盈利,约为150~250元/头。11月5日全国生猪价格最高地区为新疆,生猪平均价为17.30元/kg,最低地区为山东省,生猪平均价为14.24元/kg,两地区差异非常明显,全国大部分地区生猪行情都在震荡调整。四季度生猪市场受外界因素干扰的可能性较小,猪肉消费季节性因素将逐步主导生猪市场价格走向。立冬过后,冷空气频频袭扰,早晚温差变化大,多地生猪感染疫情,养殖户出栏生猪意愿变强,出栏量有所增多。由于真正的需求旺季还未到来,猪价的上涨动力并不充足,猪价将维持窄幅震荡的态势,预计猪价将随着冬季的到来而上扬,消费也将随着南方腌制腊肉、灌制香肠、春节需求增加而迎来高峰。

1 1~10月国内猪市总体特点

2013年1~10月份生猪价格走势基本可以分为5个时期,生猪价格经历春节高峰期(1月份)后,便进入下滑期(1月底~4月底),生猪价格快速走低,养殖效益不断下滑,生猪养殖出现严重亏损,3月初猪粮比价跌破6∶1盈亏平衡点,4月30日猪粮比价一度跌至5.21∶1。进入5月份,为防止生猪价格过度下跌损害养殖户利益,国家发改委两次启动冻猪肉收储工作,调控效果逐渐显现,生猪价格进入上行期(5~6月),猪粮比价开始止跌回升,6月5日,全国平均生猪出场价格为13.81元/kg,猪粮比价为5.97∶1,重新回升至盈亏平衡点附近。下半年以来,随着H7N9禽流感影响的减弱,并在往年是消费淡季的7月、8月间迎来一波逆势上涨期(7~8月)。9月之后生猪价格在意料之中下滑,猪价每次逢节必降的走势,让养殖户都有所麻木也更少了些期待,猪价进入弱势震荡期(中秋节后)。

1.1 1~10月猪价、肉价波动较大

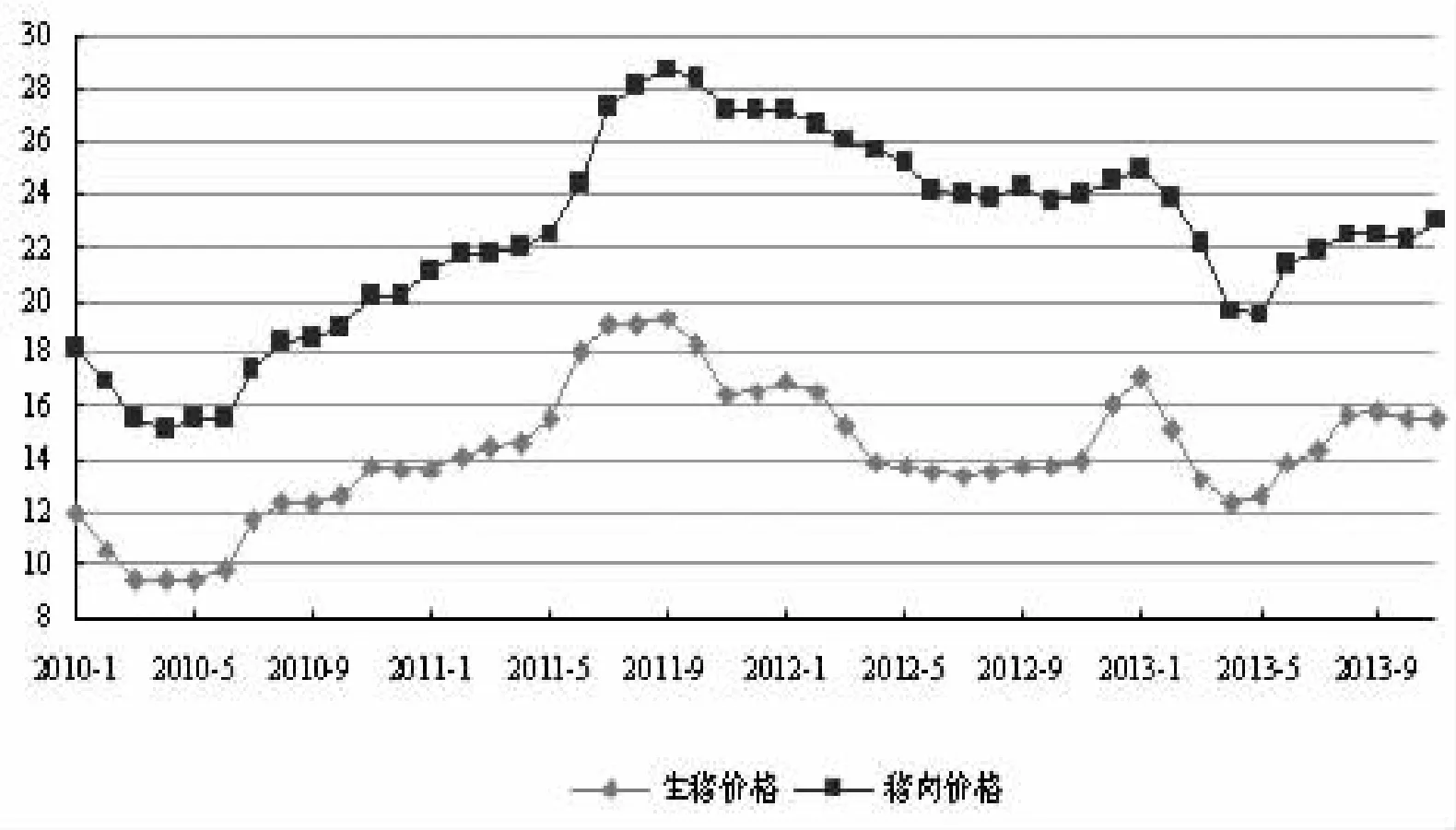

价格监测资料显示:1~4月份,全国生猪出栏平均价由高峰时的17.42元/kg跌至4月30日的12.11元/kg,跌幅超过30%,猪价已基本跌回到2010年7月底的水平。在国家两次收储冻猪肉影响下,5月份以后,全国猪价连续四个多月出现回升(图1),9月10日全国生猪平均出场价格已回升至15.82元/kg,后在15.5元/kg上下震荡。1~10月全国生猪平均出场价格为14.56元/kg,比2012年同期的14.40元/kg高0.16元。与此同时,全国猪肉零售价格由年初高峰时的25.32元/kg下降至4月30日的19.04元/kg左右,降幅约为25%,肉价基本跌回至2010年10月底的水平。5月国家开展第二轮大规模冻猪肉收储以后,加上当时禽类消费还未恢复正常,猪肉消费增加,猪价趋稳回升,下半年以来,猪肉价格不但延续5、6月份的上涨行情,还走上了上升的快车道,9月10日全国猪肉零售价格回升至22.90元/kg。1~10月全国猪肉平均零售价格为22.04元/kg,比2012年同期的25.10元/kg便宜3.06元。

图1 2010年以来全国生猪、猪肉价格走势图(元/kg)

图2 2010年以来猪粮比价走势图

1.2 1~10月平均猪粮比价已明显高于盈亏平衡点

2~4月猪价大幅下跌以及饲料价格高企,使得养殖盈利急剧缩减,猪粮比价多月跌破盈亏平衡点6∶1,并步入介于“5∶1~5.5∶1”之间的中度亏损(图2)。5月5日猪粮比价已跌至5.22∶1,比2012年同期还低0.37。5月9日国家启动第二次冻肉收储计划后,生猪市场行情出现明显好转,6月5日猪粮比价升至5.97∶1,9月10日猪粮比价升至6.7∶1,中秋节后猪价虽震荡下跌,但因新粮入市极大程度增加供应,玉米价格陷入阶段性弱势运行,导致养猪盈利仍旧有所回升,11月3日猪粮比价已升至6.81∶1。1~10月全国平均猪粮比价为6.21∶1,比2012年同期的5.96∶1还高0.24。

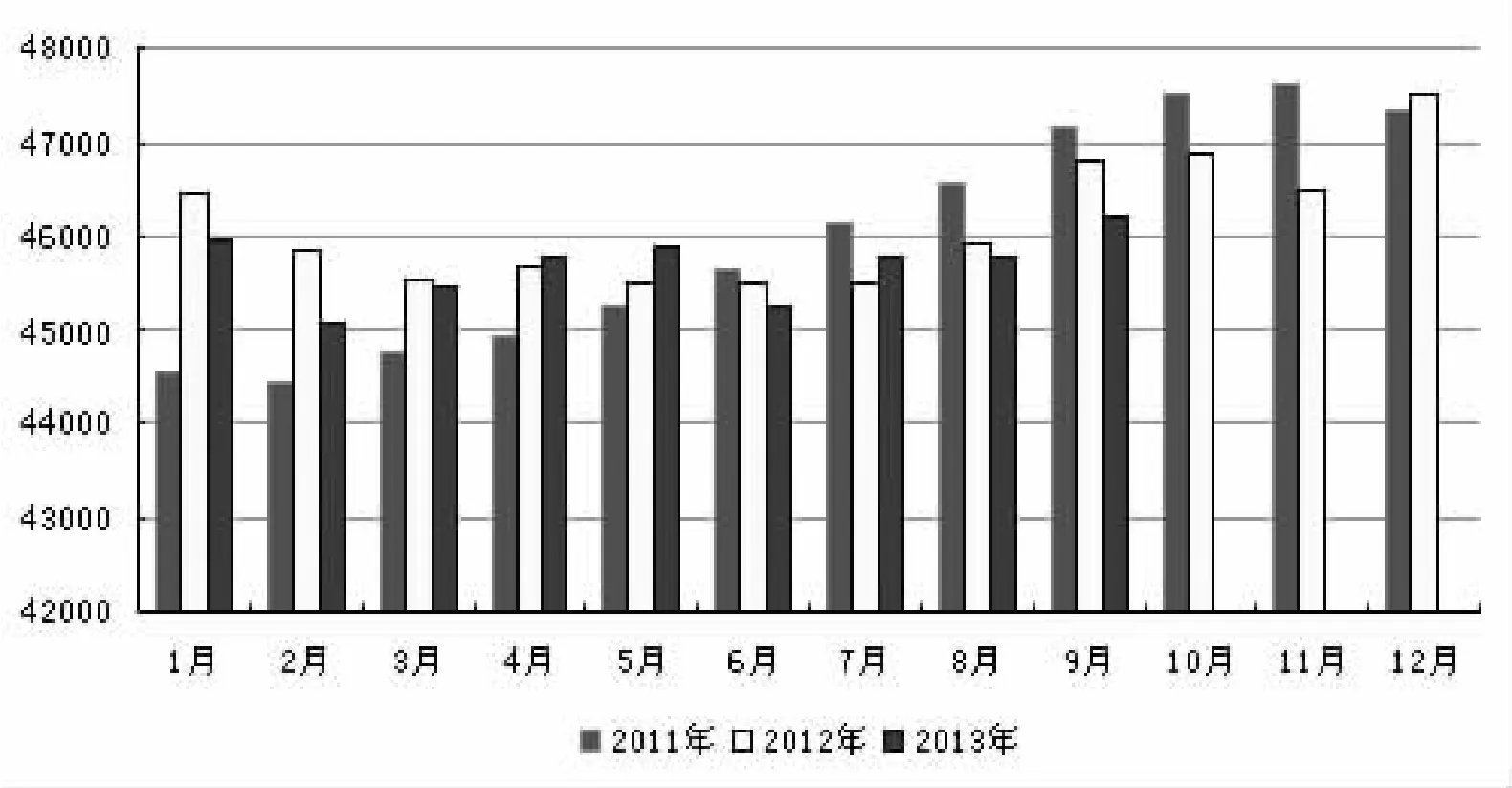

1.3 生猪和能繁母猪存栏量均仍处较高水平

根据国家统计局的数据显示,2013年9月底生猪存栏47541万头,同比增长1.5%(图3)。10月22日,农业部公布了9份4000个监测点生猪存栏信息,9月生猪存栏较上月增加0.7%,比2012年同期减少0.2%;其中,能繁母猪存栏较上月减少0.1%,较2012年同期减少1.0%(图4)。生猪和能繁母猪存栏水平均仍处较高水平,未发生大规模淘汰母猪现象。

图3 2011年以来各月全国生猪存栏数比较(万头)

图4 2011年以来各月全国能繁母猪存栏数比较(万头)

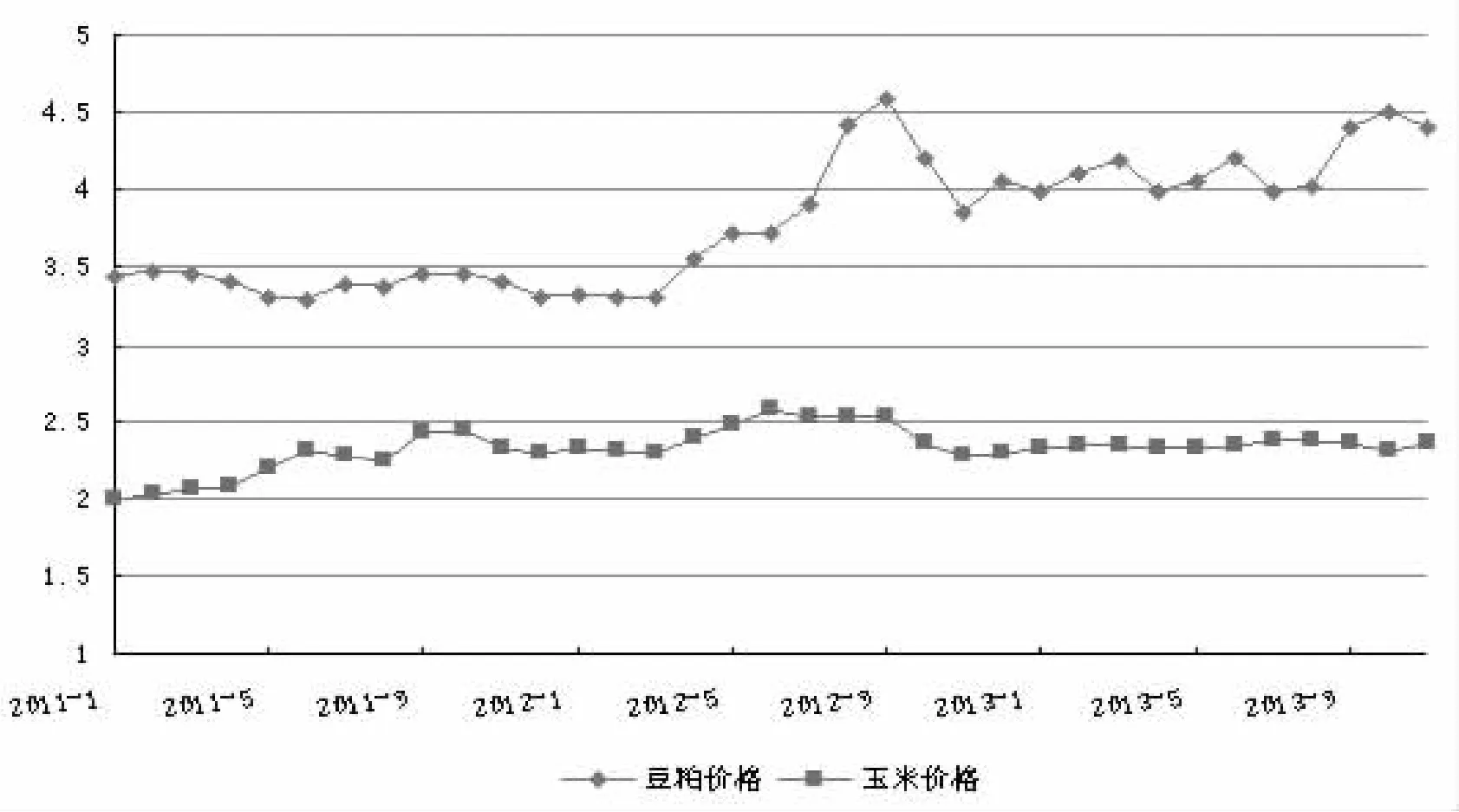

1.4 饲料价格走向虽有分化但都处较高水平

2012年国内玉米、豆粕等饲料价格逐月上涨并于6月和9月分别创下历史高位后虽有回落,但目前仍处于较高水平(图5)。2013年11月3日,主要饲料原料玉米价格为2.27元/kg,比年初下降了1.3%,同比持平;豆粕价格为4.37元/kg,比年初上涨8.7%,同比上涨9.3%。2013年1~10月全国玉米价格平均为2.34元/kg,比2012年同期的2.40元/kg便宜0.06元;2013年1~10月全国豆粕价格平均为4.15元/kg,比2012年同期的3.81元/kg贵0.34元。10月第4周育肥猪配合饲料平均价格为3.37元/kg,同比上涨3.1%。

图5 2011年以来全国豆粕、玉米价格走势图(元/kg)

2 后期猪市走势判断

“十一黄金周”过后终端消费重现疲态,肉类需求平淡,全国各地生猪屠宰企业的收购力度明显减弱,加之市场流通领域的猪肉供应仍然较为充裕,致使猪市承压弱势波动。虽然屠宰企业不断压低生猪出栏价,但养殖户能适时调整生猪出栏量,未见到明显压栏情况;虽然各地生猪行情盘整不断,但全国猪市保持弱势维稳之势。11月3日东北地区猪价集中在15.3~15.6元/kg,华东地区在14.2~15.8元/kg,华北地区在15.1~15.5元/kg,华中地区价格在14.8~15.8元/kg,华南地区价格在14.9~15.4元/kg,西北地区在15.4~17.3元/kg,西南地区在15.7~16.2元/kg之间。进入11月份以来,各地气温下降,生猪调运畅通,生猪价格以弱势稳定为主。而传统肉制品腌制期到来,为拉动生猪价格带来一丝利好消息。由于目前毛猪价格水平对于不少养殖户而言已经处于获益颇丰的阶段,加之考虑到年底消费旺季临近,生猪出栏量会进一步增加,故之前选择压栏的养殖户近期也加快了生猪出栏量。现阶段生猪存栏普遍较高,而且为了能够赶在春节前后保证生猪出栏,11月初养殖户现存育肥猪居多,基本维持在50kg上下。

随着国庆节的远去,大家最关注的莫过于春节前的生猪价格变动情况。目前国内部分地区生猪价格继续弱势运行,小幅下跌的可能性仍旧尚存,由于真正的需求旺季还未到来,猪价的上涨动力并不充足,屠宰企业可能于11月进行补库,或将小幅刺激猪价反弹,但总体可能仍保持小幅弱势震荡,大涨大跌的可能性均较小。未来一段时间,猪源相对充足,生猪市场整体供应量仍然较大,生猪价格不会出现明显的起伏,猪价在震荡徘徊一个时期后,随着猪肉消费需求的增加,生猪价格会出现一定的涨幅,或在年底进入上行通道,但肉价及猪价出现暴涨的可能性很小,12月份可能是高点。在这样的情况下,生猪养殖保持猪场正常的运行就显得尤为重要,现阶段生猪养殖相对于散养户进入一个比较艰难的阶段,气温骤降,部分老化猪场保温通风达不到理想效果,极易引发生猪疫情。建议养殖户应积极做好保温通风工作,尽最大努力使生猪平安度过冬季。春节前要继续做好饲养管理,及时把握高位的出栏价,适时出栏,避免后期过度集中出栏,造成不必要的损失。

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-11-25 23:57:29

疯狂英语·初中天地(2020年8期)2020-09-11 07:43:38

中国化肥信息(2020年7期)2020-03-19 01:54:06

中国化肥信息(2019年7期)2019-08-26 09:46:54

猪业科学(2018年4期)2018-05-19 02:04:32

中国工程咨询(2017年2期)2017-01-31 03:07:06

商业经济(2016年10期)2016-11-11 09:12:31

新农业(2016年16期)2016-08-16 03:42:21

法人(2016年5期)2016-05-28 02:33:10