2013年1—9月校车市场分析

2013-09-30 03:11:28佟佳凤

商用汽车 2013年23期

佟佳凤 黄 文

销量分析

1.校车市场规模

2013年1—9月,我国校车市场整体销量为2万1 352辆,同比增长20.95%。相比上年,2013年的校车市场明显降温,但是相比整体客车市场,校车市场仍是增长最为强劲的一个细分板块,并且在整体客车市场中所占的比重越来越大。虽然在2012年大放异彩的校车市场以出色的销售数据再次让业界瞠目,但与年初业界预估40%的全年增长率仍相差甚远。

2.月度销量分析

从月度销售情况来看,2013年的校车市场呈现出低开高走的发展态势。除去第1季度受春节假期影响外,2013年1—9月校车市场走势与上年基本一致,曲线起伏平缓,无大起大落。其中,3月销量创上半年月度新高,自4月开始,校车市场需求相对稳定,销量规模基本维持在2 000辆的水平。进入8、9月,由于开学前期各地纷纷增加对校车的采购,校车销量再次迎来小高峰。

3.细分市场分析

(1)中型校车份额提升明显。

2013年1—9月, 大、 中、 轻 型校车累计销量分别为701辆、6 950辆和1万3 701辆,市场份额分别为3.28%、32.55%和64.17%。其中,轻型客车市场份额从上年的45.99%提升至64.17%,一定程度上挤压了中型客车的市场份额,轻型客车逐渐成为校车销售的主力车型。

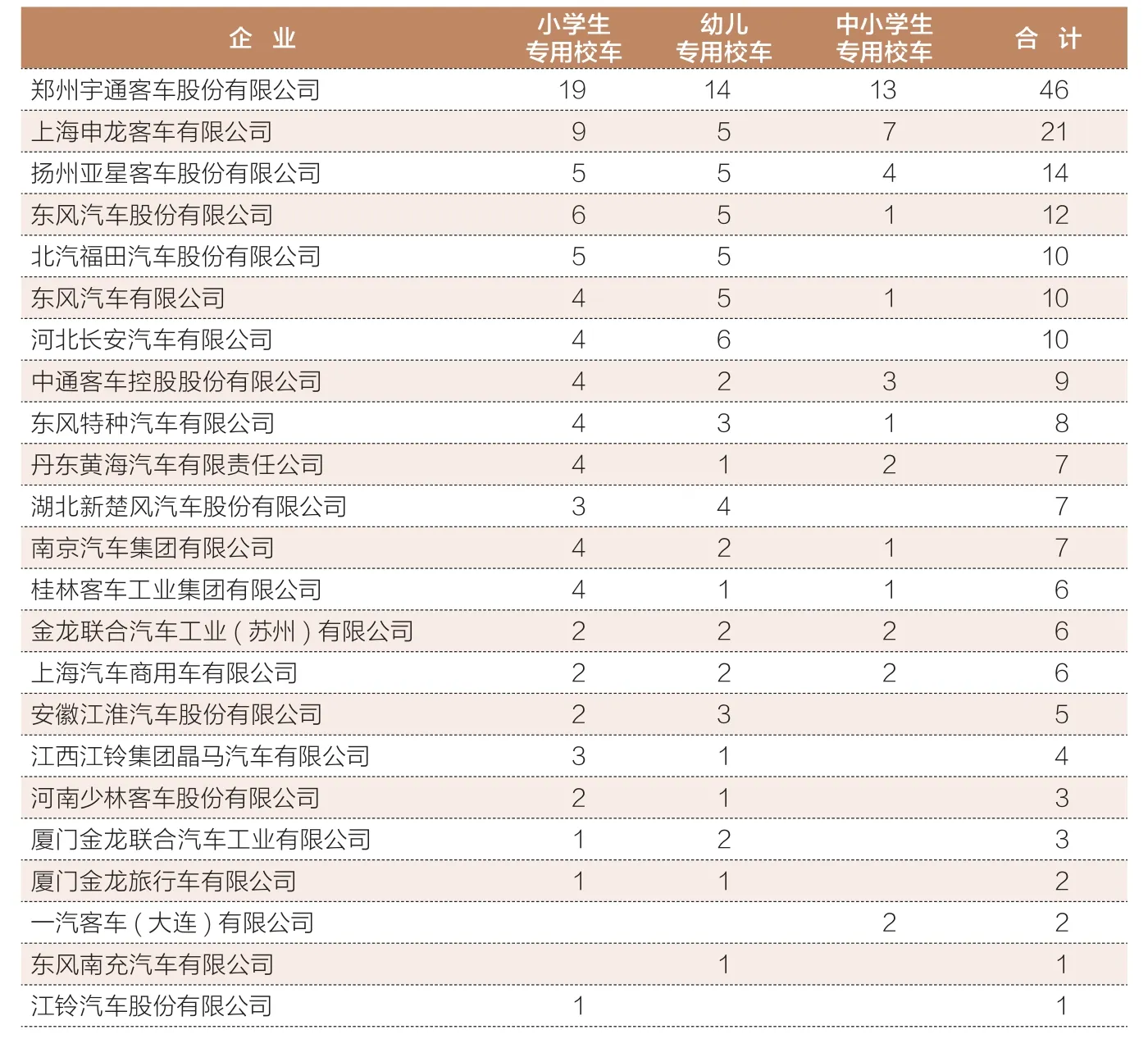

(2)份额相对集中,桂林客车增长明显。

从校车企业竞争格局来看,2013年1—9月,共有67家客车企业生产校车,与2012年同期相比增加11家。其中,校车销量排名前15家企业市场份额达到77.21%,比上年同期下降8.55百分点。销量破千辆的企业只有宇通客车、桂林客车、东风股份和苏州金龙,这4家企业校车销量为9 792辆,市场份额达45.86%。值得注意的是,桂林客车销量的大幅增长抵消了其他企业校车销量的下降,并使其位居校车销量排名第2位,远超东风股份和中通客车等企业。

(3)幼儿校车增长势头超过小学生校车。

2012年,社会加诸于校车的广泛关注以及国家接连制定的相关政策致使在国内形成一股“校车热”,高达数千亿元的专用校车市场悄然开启,校车产销大幅放量,尤其是小学生专用校车市场出现“井喷”,销量超万辆。在经过1年的销售后,小学生专用校车市场正逐步趋于饱和,该细分市场的高需求也逐渐褪去,各校车生产企业也将市场关注度转移至适于年龄更小的幼儿专用校车上,中小学生校车高位需求被以面向幼儿为客户群体的幼儿专用校车市场取代。数据显示,2013年1—9月,幼儿专用校车销量为8 948辆,同比增长超过200%,幼儿专用校车销量有望在2013年末超1万辆,达到历史新高。

(4)湖南领跑全国,总量超过广东。

按区域划分,校车销量流向分布并不均衡,集中度提高幅度有所下降。其中,前10位区域市场销量为1万5 382辆,集中度达到72.04%,比上年同期下降8.51百分点,这在一定程度上表明前10名区域市场以外的其他市场校车正在发展,并逐步缩小与主流区域市场的差距。

2013年1—9月,湖南省校车销量超过广东省,占据校车销量12.78%的市场份额,位居校车销量排行榜首位。继2012年2月颁布《校车安全管理条例》以来,湖南省相继出台地方政策、推行校车运行模式(农村客运模式和专营模式)、制定校车安全管理暂行办法以规范当地校车市场,并投入大量财力物力以支持当地校车销售, 2013年1—8月各月度销量超过100辆,8月销量近600辆。

校车行业发展特点分析

1.政策层面

(1)各地推出校车相关政策,助力当地校车销量增长。

2012年被称为国内专用校车发展的元年。这不仅是因为校车首次被列入行业统计口径,同时也因为国家重视、各地支持以及市场规模初步形成使得校车迅速成为客车行业中一个全新的类型,校车已成为2012年驱动中国客车业增长的最大动力。尤其是《校车安全管理条例》政策的实施以及《专用校车安全技术条件》和《专用校车学生座椅系统及其车辆固定件的强度》2项强制性国家标准的执行,为2012年校车市场的规范和启动奠定基础。

2013年,国家虽在校车市场方面暂未出台相关政策,但受2012年市场推动,各区域市场在校车方面的相关政策也风生水起,各地纷纷制定校车模式并投入地方财政资金购置校车,这在一定程度上推动了校车销量的上扬。其中,海南省教育厅推出5种校车运营模式,包括:一是政府出资购置校车,成立专业校车公司负责校车的日常运营;二是政府补贴,由城市公交、农村客运等运营公司提供校车服务;三是政府通过招标方式确定接送学生车辆运营公司,每年给予适当补贴;四是政府补贴,租赁专业公司车辆接送学生上下学;五是政府补贴,社会车辆运营。此外,甘肃兰州新区也与企业合作,率先试点施行购买校车服务模式,并于10月中旬试运营。

(2)校车新品层出不穷。

与各地校车实施细则的迟到不同,我国客车企业在校车产品上早已做好充分准备,无论是美式长头校车,还是经济适用的平头校车,或者由轻客改装的校车。而在校车新产品的推出上,我国客车行业的领军企业优势明显。宇通客车、苏州金龙等企业不仅推出覆盖大、中、轻型全系校车产品,更在校车产品中突出安全配置。此外,这些企业的校车还配备先进的车联网管理系统,以保障安全运营。

2.市场层面

(1)轻型校车是校车销售主力车型。

从图1可以看出,与2012年同期相比,2013年1—9月校车市场呈现中型校车走低、大型校车平缓增长、轻型校车出现井喷的态势。轻型校车受到市场欢迎与目前国家补贴政策不到位以及城市需求特点有关系。目前,购买校车的主体有不少是私立幼儿园和中小学校,使用轻型校车,价格较低,且在城市中便于穿梭和停靠,特别是对那些规模较小的幼儿园和学校来说,适应性更强。此外,与交通环境较便利的大中型城市相比,校车事故频发的“重灾区”恰恰是在交通不便的乡村城镇地区。农村道路崎岖狭窄、路面高低不平、通过性不好,对车辆的长度和宽度有不少限制,而轻型校车的特性使其恰好适合在这里行驶;而且考虑到我国社会发展的实际情况,国家政策也倾向于鼓励校车在农村和乡镇的发展,对农村和乡镇校车给予更多的资金支持,这也是轻型校车发展的主要原因。

表2 2013年1—9月校车排名前15家企业的销量及市场份额 辆,%

表3 2013年1—9月校车销量排名前10名区域市场销量及市场份额 辆,%

(2)由县级政府及学校自发购买推动,国家层面推动力量有限。

购买校车是具有公益性和民生意义的一项举措,往往需要依靠政府财政补贴。目前,校车销售仍以部分县级政府学校自发购买为主,政府推动力量较弱,影响校车市场发展。因此,国家相关部门出台一些政策,明确从国家层面能够对校车采购给予一定的补贴,然后通过政府采购渠道才能保证校车购买的公平性。

如城市公交、城乡客运一样,校车是公共交通中的一部分。目前,各类公共交通运作模式并不完全相同,如城乡客运主要靠市场化运营,城市出租车有一部分靠补贴,而城市公交是靠财政补贴。而校车的公共属性则比城市公交和城乡客运更突出一些。从这个角度说,校车的采购和运营还需依靠政府。

此外,《校车安全条例》已经明确校车的责任主体是县级以上人民政府,因此校车采购可能更多地要依靠县级政府。但各个地方财力不相同,特别是一些西部地区或农村地区,主要靠转移支付。在这种情况下,校车采购推进的力度和进度依据地方财力不同就有所差别。如果校车采购能从国家层面出台类似城市公交燃油补贴政策,那么对于校车发展的推动可能会更加有力度,也更有利于学童的乘车安全。

(3)各地运营模式不同,市场不规范。

目前,校车的销售和各地政府的政策有很大关系。如山东、山西、湖南等地,有政策支持,校车就卖得好;而另外一些省市,如云南和贵州等,校车上牌困难重重,销量就不是很高。各地校车运营模式的不同必然导致校车市场的不规范,致使校车市场混乱和资源浪费。因此,各地政府在校车运营上必须要有一定的财政补贴。只有这样,各地才有购买校车的积极性,国内校车市场也才能真正发展起来。但遗憾的是,虽然个别地方政府已经尝试这样的运营模式,但各地政府并没有就此达成共识,国家也没有统一的政策要求。所以,业内专家认为,如果目前的这种局面不改变,仅靠已经发展起来的几个主力“样板”带动,校车市场短期内仍不会有较大增长。

(4)校车市场进入的门槛不高,竞争环境激烈。

随着校车市场的风生水起,更多新的轻型商用车企业进入校车市场,而经营大中型校车的车企在这一细分市场中的市场占有率正开始下滑,“僧多粥少”的局面正逐步显现。更多竞争者的进入必然导致竞争更加激烈,垄断程度必然下降。况且,校车市场进入的门槛本身不高,后续的投入却很大,在“优胜劣汰”市场法则作用下,校车投资风险将不断加大。专家认为,如果校车市场按照目前的这种格局发展,将形成80%企业争夺20%市场份额的局面,其竞争惨烈程度不言而喻。

表4 工信部发布第244—252批公告中汽车生产企业校车产品数量

表5 工信部发布第244—252批公告中改装企业校车产品数量

市场发展需要正视的问题

1.政策的不明朗

目前,政策不到位是校车市场发展的最大问题。事实上,近几年接二连三报出有关校车的重大事故后,我国就曾出台过较多有关校车的政策,如《校车安全管理条例》《专用校车安全技术条件》和《专用校车学生座椅系统及其车辆固定件的强度》等。但这些政策对于校车财政补贴数量和方式,以及校车税费的减免等都没有明确的细则。况且,校车作为一个公益事业,没有明确的政策支持和引导,校车市场真正发展起来难度很大。因此,财政补贴政策的引导在校车市场发展初期还是非常必要,待国内校车市场真正发展起来,才是政策退出的时候。

2.上牌、运营问题

除校车补贴不明朗外,校车上牌和运营问题也制约了校车市场的发展。通过调查发现,校车上牌在各地的难易程度不同。校车的购买行为更像是政府采购,涉及到的主管单位和审批环节较多,这在一定程度上影响了上牌的速度。同时,校车在很多地区还属于新生事物,校车上牌需要教育、交警、交管等多个部门互相配合,运营管理不清晰的情况也可能存在,从而导致一些用户上牌难。

未来市场预测

虽然目前我国校车市场面临政策不到位、运营模式处于摸索阶段、小型化发展趋势、市场发展不均衡且与经济发展水平有关等问题,但是未来校车市场依旧面临着积极因素,如随着经济欠发达但学生群体相对较集中的区域政府,将发展校车的规划提上日程,一定程度上会刺激校车市场的进一步扩大,而政府为主导采购的中小学专用校车尤其是幼儿专用校车将成为校车市场发展的亮点。此外,随着有关校车的政策法规日益完善,市场与产品逐渐步入正轨,我国校车发展方向将更加明确。校车作为客车行业中的一个新兴细分市场,未来将继续呈稳定增长趋势,其中6 m以下的轻型校车将逐渐升温。

猜你喜欢

中学生数理化·八年级物理人教版(2021年10期)2021-11-22 08:00:00

中学生数理化·七年级数学人教版(2021年10期)2021-11-22 07:52:58

中学生数理化·中考版(2021年10期)2021-11-22 07:26:36

小天使·一年级语数英综合(2019年10期)2019-11-10 05:14:34

疯狂英语·新策略(2019年8期)2019-10-18 00:59:26

汽车观察(2019年2期)2019-03-15 06:00:52

汽车观察(2018年12期)2018-12-26 01:05:46

汽车观察(2018年10期)2018-11-06 07:05:32

北京汽车(2017年3期)2017-10-14 02:15:52

家庭影院技术(2017年12期)2017-02-06 02:32:35