国际城市群金融资源空间配置研究

2013-09-21 00:41:44◎覃剑

城市观察 2013年1期

◎ 覃 剑

纵观全球,城市群和金融资源之间似乎具有某种必然联系,世界著名的大城市群无一不例外是金融资源高度密集区。世界五大城市群如美国东北部大西洋沿岸城市群、北美五大湖城市群、日本太平洋沿岸城市群、欧洲西北部城市群、英国以伦敦为核心的城市群分别孕育出了诸如纽约、芝加哥、东京、巴黎、伦敦等著名的国际金融中心。依托城市群网络体系,通过核心城市的引领作用,围绕这些国际金融中心周边区域还布局了不同等级和规模的区域金融中心,其中不乏国际知名的专业性金融中心。由此看来,城市群与金融中心具有协同发展趋势,一方面国际金融中心的发展逐渐从依靠单个城市向依靠城市群作为载体,另一方面城市群中不同类别的城市往往承载着不同类型和规模的金融中心,相互之间通过分工合作进一步强化了自身的地位和职能。未来,随着中国进入城市群经济时代,是否也会诞生出类似纽约、伦敦的著名国际金融中心?中国城市群内金融资源该如何进行优化配置?也许世界级几大城市群的经验对此具有较好的启发意义。

一、美国东北部大西洋沿岸城市群

美国东北部大西洋沿岸城市群简称波士华(Boswah)城市群,是世界上首个被认可也是目前实力最强的城市群。波士华城市群面积13.8万平方公里,占美国总面积的1.5%。人口6500万,占美国总人口的22.5%,城市化水平达到90%以上。该城市群的制造业产值占美国总产值的30%,是美国最大的生产基地、商业贸易中心和世界最大的国际金融中心[1]。根据美国大都市统计区划分标准,波士华城市群主要包括纽约大都市圈、波士顿大都市圈、费城大都市圈、巴尔的摩大都市圈和华盛顿大都市圈。

(一)金融资源空间布局现状

在波士华城市群中,金融资源空间形态表现出较为明显的等级性。从金融保险业从业人数来看,城市群内纽约大都市圈无论在绝对值还是相对值上都有较为明显的优势。

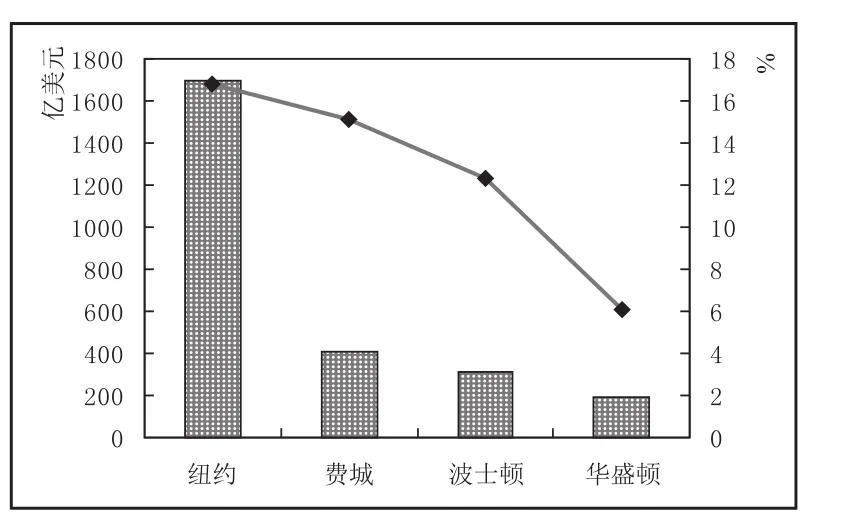

从金融保险业产值来看,2006年,纽约大都市圈的金融保险业增加值约为1700亿美元,占本地经济总量的16.82%,在美国363个大都市圈金融保险产业增加值总量中占比18.25%。而同期华盛顿大都市圈、费城大都市圈、波士顿大都市圈金融保险业增加值分别为纽约大都市圈的13%、24%和18%;分别占本地经济总量的6.1%、15.11%、12.35%;在美国363个大都市圈金融保险产业增加值总量中占比分别为2%、4.42%、3.32%[2]。

图1 城市群金融等级分布状况

(二)金融资源空间演化

波士华城市群当前的金融资源空间分布格局并不是与生俱来,而是随着城市群发展而持续演化形成的。回顾到这一发展历程,可以划分为如下几个阶段:

1.城市群形成早期。17、18世纪,纽约、费城、波士顿等城市圈之间相对独立发展。由于费城作为美国最大的贸易港口城市和政治中心,其经济腹地最为广阔,成为美国历史上首个金融中心,这里是第一国民银行和第二国民银行的总部,它控制着全国的资金融通,集聚雄厚了金融资源,也为其他城市金融发展设置了很大障碍。这段时期,纽约和波士顿的金融服务也主要局限于本地相对狭小的空间里。然而,由于城市之间相互封闭,虽然费城金融业集聚能力很强,但是其他中心城市金融业也有一定的发展。

表1 纽约、费城和波士顿大都市区金融业从业人员集聚情况(2008)

2.城市群发展时期。随着伊利运河的建设,城市群内联系进一步增强,波士华城市群也正式迈入发展时期。此时,以纽约为中心的经济圈延伸到了大湖区和中部的俄亥俄河流域,极大的提升了其区域经济地位,并超过了以费城为中心的经济圈,纽约金融中心地位崛地而起。1851至1853年,纽约就有27家新银行成立,超过1849年银行数量的两倍[3]。1855年纽约全市已有50多家银行,联合资金高达6000万美元,此外还集聚了众多的保险公司和信托公司[4]。与此同时,纽约与波士顿金融资源整合也在继续,昔日曾与纽约互执牛耳共同上演美国金融双城记的波士顿,其金融业开始寻求错位式、专业化发展之路,尤其是纽约大型金融机构并不感兴趣的互助式地方金融在这里发展却十分旺盛,为本地提供银行服务和商业活动提供贷款。

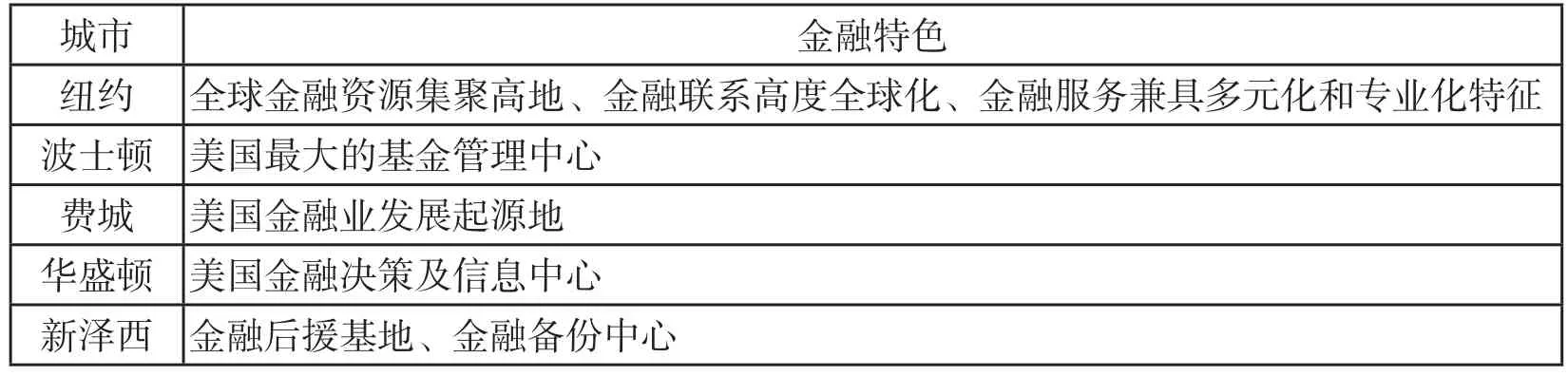

3.城市群成熟时期。随着科技、交通和通讯的迅猛发展,波士顿、纽约、巴尔的摩、费城和华盛顿五大都市圈不断融合和演化,波士华城市群逐渐走向成熟,金融资源空间更为合理的配置。城市群内形成以纽约为中心的金融圈层体系,即围绕纽约,既有美国金融文化底蕴深厚的费城,也有以专业性而闻名波士顿,还有充当决策和信息中心的华盛顿。另外,为应对大城市不断上升的金融经营成本,城市群中还开辟出作为金融产业后援基地的新泽西。这种配置使得城市群内综合性金融中心和专业性金融中心并存,城市之间金融错位发展、优势互补,由此形成的协同效应又强化这一区域金融在全球的竞争力。

(三)金融资源与产业结构

城市群中金融资源空间分布的变化还会促使到产业结构的空间分异。在波士华城市群里,如历史上费城、波士顿等主要金融中心地位发生衰退滞后,都不约而同的转向发展制造业。随着城市群融合度持续提高和经济发展水平的提高,各个城市产业又逐渐迈入服务型经济体系,金融业又得以较大速度发展。在城市群体系达到成熟并趋于稳定之后,产业结构景观呈现出两种特征:一是城市群金融资源空间分布较为稳定,自2001年以来纽约都市圈、费城都市圈和波士顿都市圈金融业在全美都市圈中所占份额基本不变。二是金融业发展与制造业并非同步发展,即在城市群内一个城市很少同时充当制造业中心和金融中心的角色。一般的情况是,中心城市是金融中心,外围城市是制造业基地。

二、英伦城市群

英伦城市群是英国以伦敦为中心的城市群,以伦敦——利物浦为轴线,包括伦敦大城市经济圈、伯明翰城市经济圈、利物浦城市经济圈、曼彻斯特城市经济圈、利兹城市经济圈,面积4.5万平方千米,占国土的18.4%,人口3665万,占全国总人口的62.7%,经济总量占英国的80%。英伦城市群是世界六大城市群中地域面积最小、发展最早、城市密度最大的城市群。

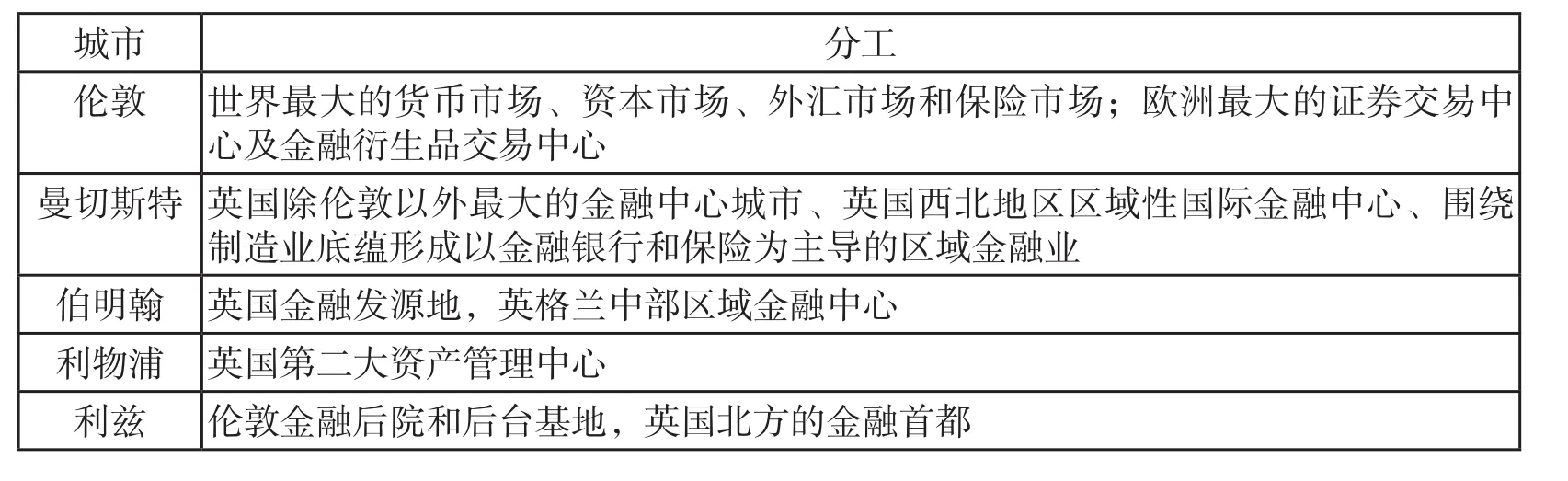

表2 波士华城市群城市金融分工与特色

(一)金融资源空间分布与金融城市定位

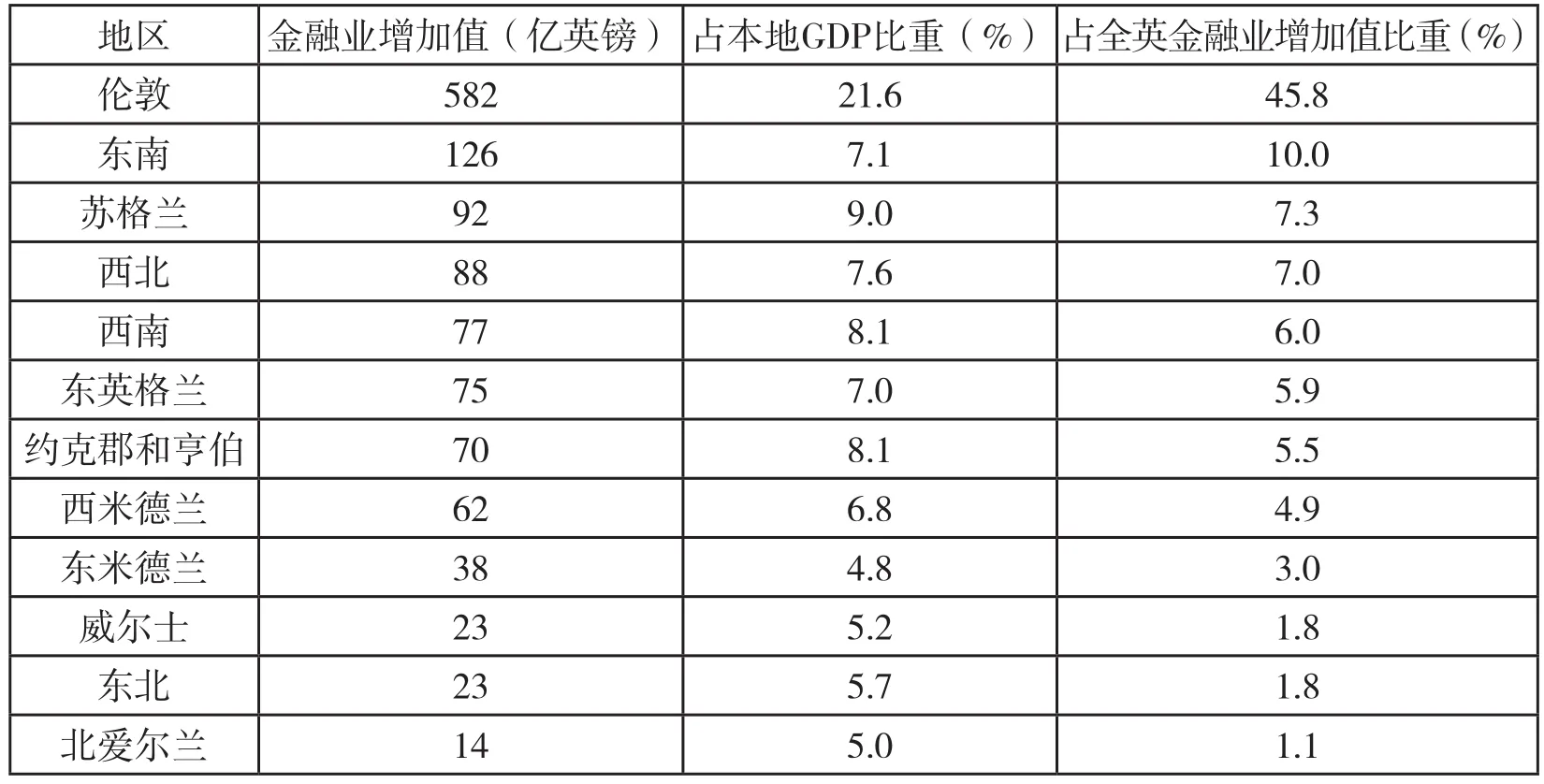

英国是一个金融大国,2011年金融服务业增加值达到1254亿英镑,占英国国内生产总值的9.4%,而在1997年这一比重才是7%。在空间上,英国金融资源区域集聚特征十分明显,英伦城市群所在地伦敦区、东南区、西北区和西南区集中了英国60%以上的金融资源。在城市群内部,金融资源分布犹如一个扇面,即大伦敦地区是扇心,沿着扇轴方向分别有伯明翰、利物浦、曼彻斯特、利兹等金融节点,相互之间通过金融流的联系形成一个较为稳定扇形结构。

1.伦敦是全球第一大国际金融中心,被誉为“世界金融业的心脏”,其中,外资银行、保险市场、外汇市场、金融衍生品交易、金属交易、基金管理等规模都排在全球前两位。

2.曼彻斯特是继伦敦之后英国的第二大金融中心和西北地区金融中心,其金融服务业主要包括银行和基金管理、保险、法律和审计、管理咨询等,以银行和保险部门为主导。目前,金融与专业服务业是对大曼彻斯特地区经济贡献最大的产业部门,占英国西北地区金融服务业的60%以上。

3.伯明翰是仅次于伦敦的英国第二大城市,早在工业革命时期,就已经是英国的工业中心和金融中心。伯明翰造币厂是世界上最早的独立造币厂,直到2003年,英国的硬币还在伯明翰制造。著名的劳合银行、汇丰银行的创始地就在伯明翰。

表3 以具有工作场所为基础统计的地区金融业增加值

4.利兹是英格兰北部的金融首都,以会计、银行、金融商业服务和法律服务为主导,金融后台业务十分发达。作为英国电话银行业务最先进的城市,利兹拥有30个电话金融中心,雇佣2万名员工。目前,利兹金融业对GDP贡献率约为31%。

5.利物浦位于英格兰西北区,为寻求与伦敦金融业及曼切斯特等其他区域金融中心合作发展,利物浦选择专业化和特色化发展道路,如今已经成为英国第二大资产管理中心。

(二)金融资源空间整合与城市金融联系

英伦城市群金融资源空间配置大致经历了三个阶段:

1.金融资源极化阶段。早在第二次工业革命前期,英国主要发达城市主要集中在英格兰中部地区,而第二次工业革命的发生更使得这里的经济、金融业出现前所未有的繁荣局面。同时,工业革命也使得城市之间联系更为紧密,伦敦的影响力与日增强,纷纷吸引了全英国的金融资源并形成“滚雪球”效应。由于伦敦的虹吸效应,利物浦、利兹、曼切斯特、伯明翰的金融业逐渐走向衰退,转而发展制造业。以资本市场为例,在早期城市群尚未形成之际,各城市发展相对独立和封闭,金融经济联系并不紧密。在这种情况下,一些城市纷纷设立了地方性的证券交易所,发展资本市场,服务于本地产业发展。伦敦、利物浦、曼彻斯特和伯明翰等都曾是著名的区域证券交易所。但到了1973年,全英国只剩下伦敦证券交易所一家。

2.金融资源扩散阶段。20世纪70年代之后,城市群内主要城市经济开始向服务型经济体转型,金融业得以复苏和发展。只不过这一轮金融业的发展是以伦敦全球性金融中心的存在为前提。为此,一些地方开始制定和实行了许多优惠的金融产业政策,鼓励金融业的发展。同时受制于成本高涨的压力,伦敦的金融机构也有向外扩散的冲动。两方面因素叠加的结果是:一些先前几乎没有金融业基础的城市和地区吸引了伦敦的许多金融巨头前来开展业务,最为典型的如布里斯托尔,其在70年代以前金融业的发展还几乎一片空白,但随着伦敦的大企业Clerical Medical、Sun Life、Nat West Life、Lloyds、TSB Retail Banking等将部分业务迁移到此,硬是造就了一个新生的金融集聚区。伯明翰、利物浦、曼彻斯特等老牌城市也试图吸引着曾经流向伦敦的金融资源回流,并逐渐在某一金融领域和某一区域内形成特色和优势。

表4 英伦城市群城市金融分工与特色

3.金融城市协调阶段。在金融资源不断对流的过程中,金融城市之间持续在城市群内寻求金融和产业发展的最佳模式,最终形成相互依赖、相互合作的城市群金融系统。根据牛津经济预测有限公司于2004年5月出版的“伦敦与英国其他地区的联系”研究报告显示,伦敦与其他城市的密切联系十分有益于人员、商品和服务在区域间的流动从而实现资源相对合理分配。伦敦的金融人才与金融机构正逐步扩散到城市群内其他主要城市。而其他城市正努力围绕伦敦寻求一席之地,如利兹以发达的电话银行、会计和法律服务业立志成为伦敦金融后院和后台基地。正如利兹市金融服务协会总裁霍罗德·邱所想:利兹并不希望与伦敦竞争,推销“物美价廉”的伦敦后院利兹才是他的本职[5]。与此相似,在利物浦市政委员会领袖伟伦·布特利看来:“竞争是良性的,当利物浦经济低迷时,所有金融机构都转移到曼彻斯特,给了曼彻斯特需要的经济动力,那些金融机构的历史始于利物浦。大多数情况下,我们并不竞争,而是在一些行业上互补。”[6]

三、欧洲西北部城市群

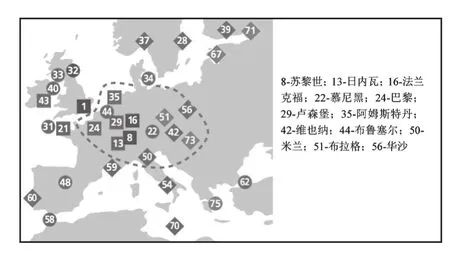

欧洲西北部城市群是仅次于纽约和东京的世界第三大城市经济体,由大巴黎地区都市圈、莱因—鲁尔都市圈、荷兰—比利时都市圈构成,主要城市有巴黎、阿姆斯特丹、鹿特丹、海牙、安特卫普、布鲁塞尔、科隆等,其中10万人口以上的城市有50座以上,总面积约14.5万平方公里,总人口4600万,是欧洲人口最密集的都市地区。根据联邦建筑、城市事务和空间发展研究机构(BBSR)2011年发布的报告,欧洲都市圈经济空间扩散特征十分明显,几乎每个国家都有一个经济中心。与此同时,巴黎又是欧洲大陆最重要的中心,由它携领的欧洲西北部城市群也是欧洲经济最密集的区域。

(一)城市群金融中心

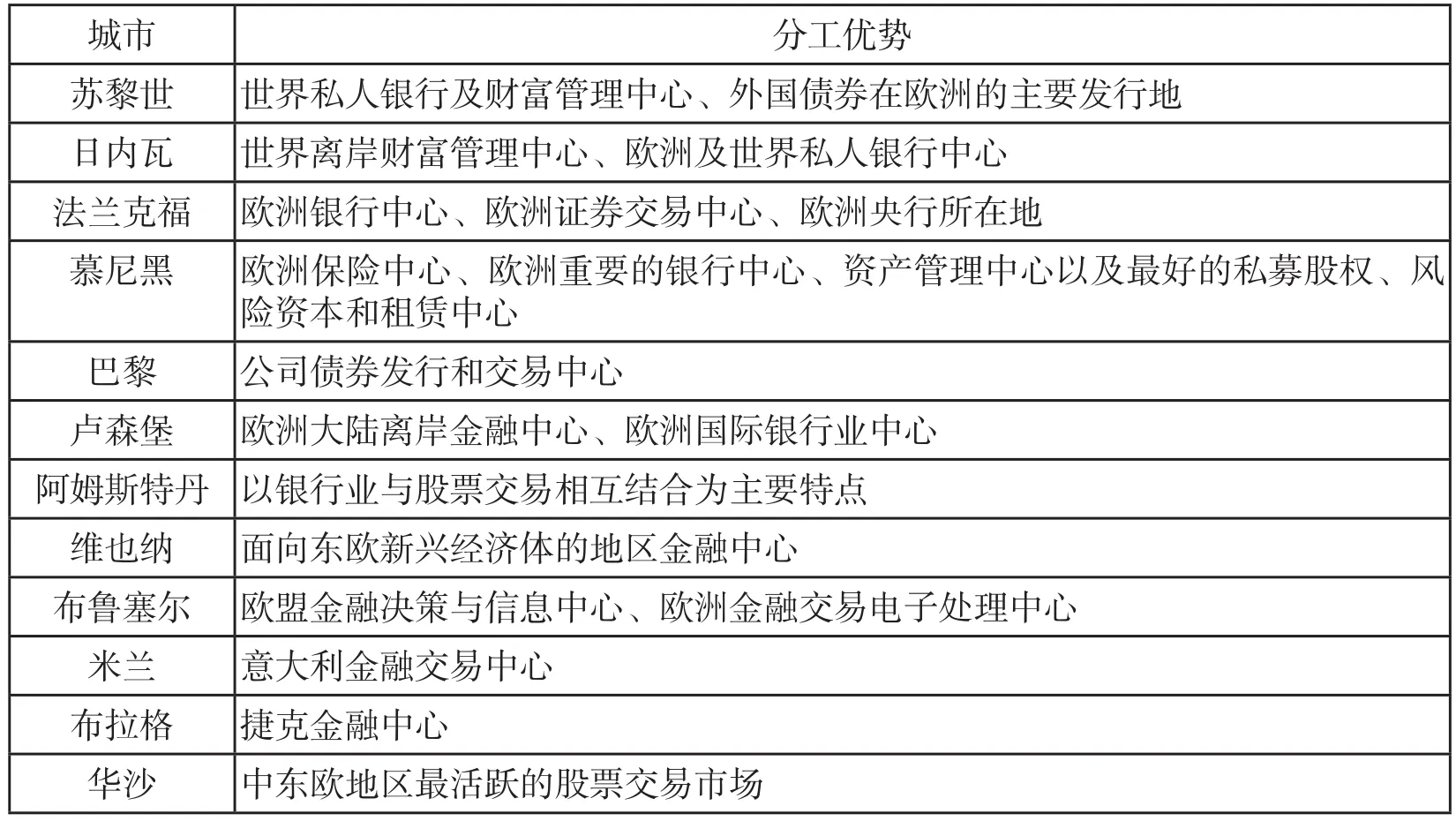

整体而言,欧洲先进生产性服务业主要分布在南英格兰、比利时、荷兰等地区,即沿着莱茵河直到北意大利这一区域。以银行业为例,在欧洲都市区中,共有1925家银行位于556个不同的城市和区域。其中,巴黎、法兰克福和伦敦银行资产负债总额分别为43340亿美元、36440亿美元和31080亿美元,居于欧洲最重要金融中心的地位。苏黎世、阿姆斯特丹、爱丁堡、布鲁塞尔、慕尼黑、马德里的银行资产负债总额都超过10000亿美元[7]。

显然,欧洲西北部城市群已经成为欧洲地区的经济和金融中心,尤以巴黎、阿姆斯特丹和布鲁塞尔三个金融中心最为知名:

1.巴黎是城市体系中的核心城市,它与城市群内城市乃至欧洲其他大都市圈和中东欧的大都会地区都有着十分紧密的联系。Krätke*曾经以跨国公司组织和市场服务网络为基础证实了这一结论[8]。在历史鼎盛时期,巴黎一度成为仅次于伦敦的国际金融中心和欧洲大陆最重要的金融中心。虽然随着欧洲金融中心的不断崛起,巴黎开始丧失一家独大的地位,但是依然保持着较强的综合竞争力。根据伦敦城金融城2011年发布的全球金融中心指数(GFCI10)中,巴黎排在第24位。

2.在金融发展史上,阿姆斯特丹是第一个真正意义上的全球性金融中心,世界上第一家有组织的证券交易所、第一家现代意义的银行和国际结算银行都在此诞生。如今,虽然阿姆斯特丹的金融地位已经大不如以前,但仍是欧洲西北部城市群内的第二大金融中心。在伦敦金融城发布的全球金融中心指数(GFCI10)中,阿姆斯特丹排在第35位。在银行业方面,阿姆斯特丹的银行凭借丰富的电子商务经验成为网上银行领域的领先者和领导者。在财富管理方面,阿姆斯特丹养老基金历史较长,其规模在欧洲排第二位,其中约五分之二投资在荷兰国外。

3.在欧洲金融密集区中,布鲁塞尔是较早就意识到要实行金融专业化发展道路的城市。王志军、李新平(2009)在考察欧洲金融中心发展史时就指出由于没有能力与大的中心进行全方位竞争,若干小一些的金融中心一般都专营它们具有比较有优势的某些市场部分,同时又融合进巨大的国际网络,金融资源正是透过这个网络在世界范围内流动[9]。布鲁塞尔正是这一发展战略的典型代表。如今,布鲁塞尔是比利时银行和保险集聚度最高的地方。依托世界著名的环球同业银行金融电讯协会(SWIFT)和作为欧盟所在地的优势,布鲁塞尔发挥与英国、法国、德国、荷兰等国家相近的地理效应,正着力建设成为卓越的世界级金融交易处理中心和欧洲金融决策信息中心。

(二)城市群金融资源空间整合

面对众多欧洲金融中心的竞争,城市群内各个城市之间不断整合金融资源,力求实现更加合理的配置以提高竞争力。

1.在金融机构层面。城市群把握互联网及电子商务快速发展的契机,充分利用网上金融服务以其营运成本低和超时空的特点,各个城市的金融机构正携手合作打造世界级的金融电子交易平台,为跨区域开展网上金融服务合作提供便捷条件。

2.在金融市场方面。2000年3月18日,阿姆斯特丹交易所、布鲁塞尔交易所、巴黎交易所合并为泛欧交易所。交易所整合了城市群内信息、交易、交割及清算平台,既扩大了市场,又便利了投资者,还减低了交易及运营费用,成为进入欧洲资本市场的重要门户。

3.在金融制度方面。自上个世纪欧元诞生以来,欧洲就一直为推进金融一体化而不断努力,并产生了一系列的制度安排,如欧洲央行的成立、以TARGET为代表的跨境清算系统的金融市场基础设施建设一体化、金融市场法律和监管框架的协调等都为金融资源跨境整合提供了基础保障。

(三)超越城市群的金融资源空间整合

与其他世界著名城市群不同,欧洲西北部城市群中没有世界顶级金融中心。究其原因,主要在于欧洲城市与区域经济已经走向高度一体化,密集的城市和金融中心具有广泛的联系,金融资源空间配置已经远远超越单个大都市圈,在更大的范围内实现。事实上,在欧洲大陆金融发展史上,阿姆斯特丹、巴黎、法兰克福和苏黎世都曾占据金融中心的领头者,直至今日形成金融实力相对均衡但互补性较强的金融地域综合体。在此之中,各类综合性和专业性金融中心已经逐渐形成了自身的独特优势,并且根据这些优势形成了各具特色、多层次的分工格局,各金融中心之间的默契程度越来越高。

图3 欧洲大陆金融密集区

四、日本太平洋沿岸城市群

日本太平洋沿岸城市群由东京、名古屋、大阪三大都市圈组成,包括东京、横滨、川崎、名古屋、大阪、神户、京都等大城市,城市总数达310个,全日本11座人口在100万以上的大城市中有10座分布在该城市群区域内。城市群面积约10万平方公里,占全国总面积的20%;人口近7000万人,占全国总人口的60%以上。日本太平洋沿岸城市群是日本经济最发达的区域,集中了全国工业企业和工业就业人数的2/3、工业产值的3/4和国民收入的2/3,分布着日本80%以上的金融、教育、出版、信息和研究开发机构。目前,在城市群内基本形成以东京全球性金融中心为龙头,大阪、名古屋、横滨等区域性金融中心共同发展的金融等级体系。而这一格局的形成经历三个较为明显的时期:

(一)点式金融中心时期

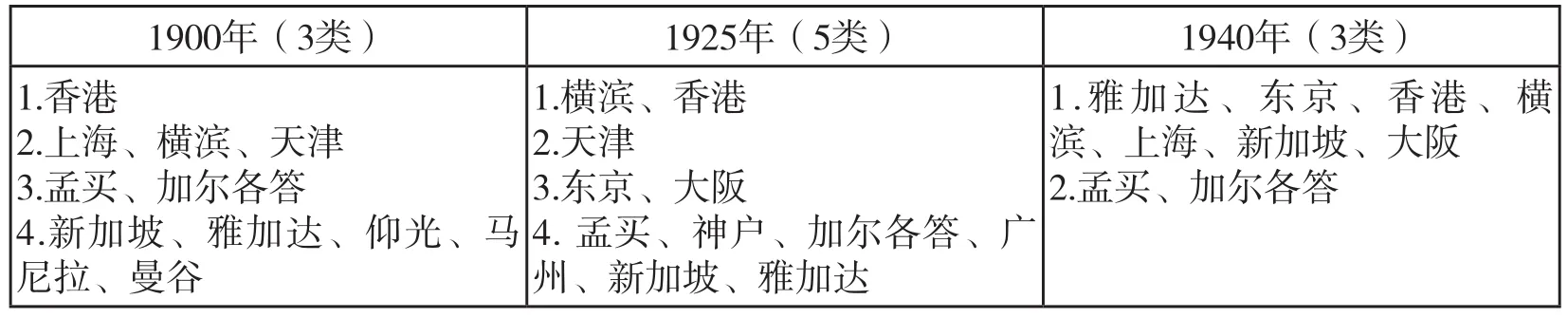

这一时期大概是第二次世界大战以前,当时城市群并未形成,金融资源空间分布较为零散,形成若干个独立的金融中心,彼此之前并没有太多的联系。根据Reed(1980)的研究,东京、横滨、大阪和神户都是实力相当的亚洲金融中心,其排名时有变化[10]。如在1900年的时候,横滨已经成为亚洲重要的金融中心,但是东京、大阪和神户并未入流。而后随着东京、大阪和神户的兴起,与横滨形成了实力相当的金融中心。

表5 欧洲大陆金融密集区主要城市金融分工与特色

表6 亚洲国际银行中心分类

(二)金融资源极化时期

这一时期大概是20世纪50年代到21世纪初,也是城市群成长阶段,最为明显的特征是东京作为核心城市出现,集聚和吸纳城市群相对分散的金融资源,成为全球性金融中心。在东京的极化作用下,其他金融中心的金融资源开始减少乃至衰退,成为次一级的区域金融中心。

1.东京。根据伦敦城发布的全球金融中心指数(GFCI10),东京金融中心排名第五,仅次于伦敦、纽约、香港和新加坡。东京金融市场的结构非常完善,是日本最主要的银行集中地,2009年银行资产总额达1727933亿日元,占日本银行资产总额的21.6%,相比于2005年的20.2%增加了1.3个百分点。根据世界交易所联合会(WFE)2010年度统计数据显示,东京证券交易所股票交易量占日本全国交易量的80%以上。

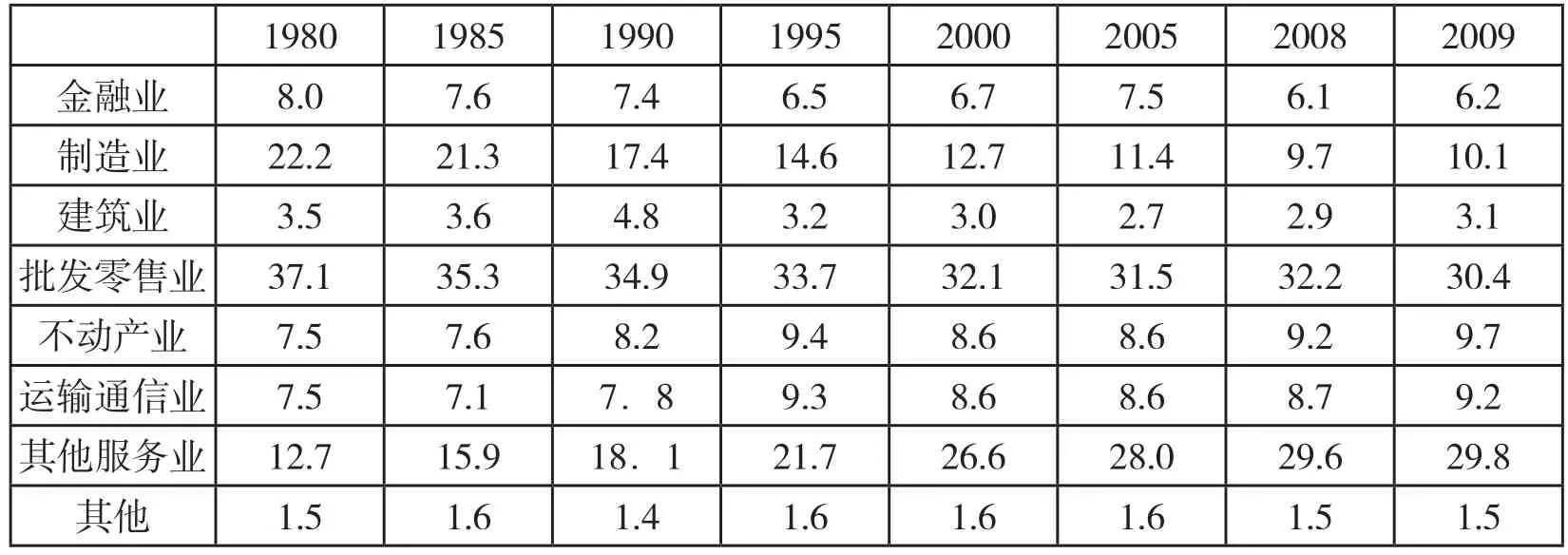

2.大阪。在70年代末期,东京成长为世界第二大金融中心,日本大量金融资源都向其集聚,大阪金融业也进入萎缩时期,作为日本的第二大金融中心的地位与前者的差距越来越远。从表7可以看出,尤其是1980年以来,大阪金融业占本地GDP比重持续下滑。以证券业为例,1996年大阪证券交易所占全日本证券交易的比重为20%,而到了2007年仅为4%。[11]

表7 大阪主要产业占GDP比重(%)

3.横滨。作为日本第二大城市,在20世纪前四十年,横滨(Yokohama)曾经是亚洲重要的国际银行中心,甚至达到了与上海、香港的同等高度。但是受制于关东大地震、第二次世界大战及东京金融中心崛起的影响,横滨金融辐射范围开始收缩,成为服务于日本东部地区的区域乃至地方性金融中心。与此同时,横滨的一些重要金融资源也开始向东京转移,如横滨正金银行被解散,其职责被转交到新成立的东京银行。从表8可以看出,自1996年以来,在经济水平不断提升情况下,横滨服务业所占比重持续提高,但是金融业无论从绝对值还是相对值来看都是较少的。

(三)圈状金融中心时期

进入21世纪以来,业已形成的金融中心等级体系又有了一些新的变化:一是次级金融中心主动寻求与东京实现金融错位发展,如大阪重点发展股指期货交易、证券选择交易、股指选择交易等证券衍生服务业,其股指期货交易占全国的近 70% ,股指选择交易占比几近100%,证券选择交易额约为东京证券交易所10倍[12]。二是东京为强化自身的国际金融中心地位,也主动与次级金融中心强化合作,如目前东京证券交易所集团和大阪证券交易所公司已经计划于2013年1月合并业务组建日本交易所集团,并在日本证券清算公司整合双方的结算业务双方的衍生品交易业务,从而降低投资者的金融负担。三是金融业和制造业的中心——外围结构的形成,巩固东京金融地位的同时,也使得外围区域金融中心经济发展动力充足。总之,在圈状金融中心时期,金融资源的空间等级分布特征仍然存在,但是金融中心在金融产业链、金融与非金融产业链的联系下,已经浑然成为一体。

五、国际城市群金融资源空间配置的经验总结

(一)金融资源地理层级的存在性

纵观全球,金融资源的地理层级表现为三个层面:第一是全球国家金融地理层级,由于历史、地理、环境和社会等方面存在巨大的差异,导致当前国与国之间经济发展极不平衡。加之金融市场结构、金融制度、金融信息等构成的金融资源禀赋不同,全球金融地域系统内部各个元素之间呈现出较为分明层级特征。傅雪莹等就曾经对此进行专题研究,并提供了相应的证据[13]。第二是区域金融地理层级,即相邻国家或者区域构成的金融圈层系统正在逐步取代传统“相互分割”的金融中心,成为参与国际金融竞争的主体和新型国际金融秩序的主导者。这一现象在欧洲大陆地区尤为明显。第三是全球城市金融地理层级,由于金融资源主要附着于城市,因此存在等级的城市世界必然会造就世界金融的层级性,并通过国际金融中心体系的形式表现出来。不仅如此,在世界城市体系的框架下,可以看到当前全球金融中心竞争力最强的七大中心,除去作为城市国家的新加坡之外,其余金融中心都依托于世界级城市群而存在。

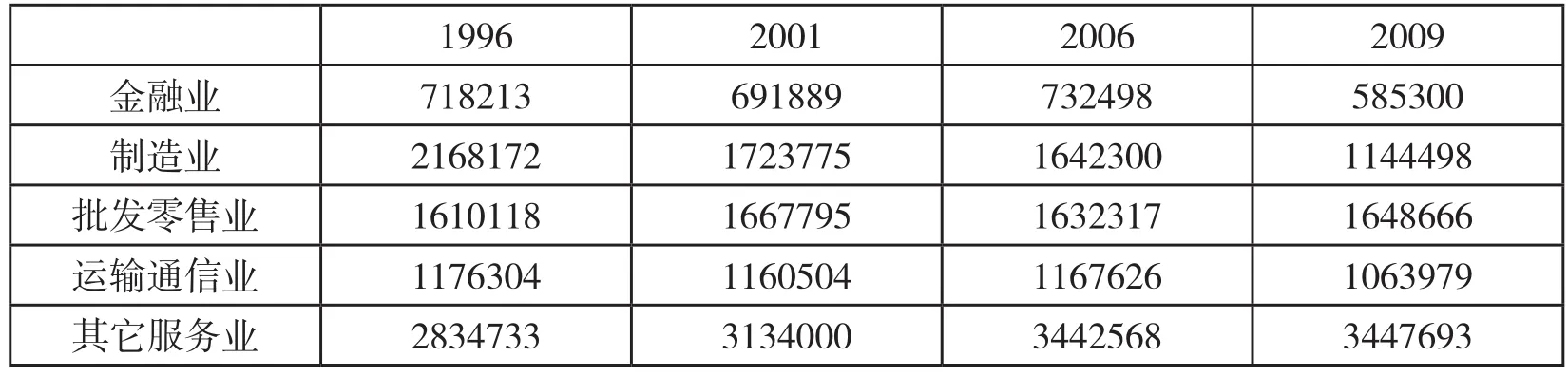

表8 横滨主要产业产值

(二)金融等级体系与城市等级体系的一致性

金融资源具有等级分布的天然特性,这一规律在城市群中同样适用。在国际著名的大城市群中,一般都存在由综合性金融中心和专业性金融中心、全球性金融中心和区域性金融中心构成的金融等级体系。各等级金融中心之间相互竞争、分工和支撑,形成一个紧密联系的金融地域系统。这种金融地域系统在空间上表现为以中心城市为核心,城市群内多个主要城市共同构成的地理景观。然而,从各个城市群发展的历程来看,金融等级体系和城市等级体系都在不断的发生变化,且常常不一致。这种情景是否城市群发展的一个客观规律?会产生怎样的影响?已有的理论和研究似乎并不能给出完满的答案,因为大多数文献都是认为金融资源是沿着城市体系进行集聚和扩散。而按照这一逻辑,金融等级体系和城市等级体系应该是重合的。

(三)金融近岸外包的兴起

近岸外包由于转移方和承接方地理区位毗邻,在语言、文化和制度等方面具有诸多相通之处,因而具有较大的成本优势。伴随着金融自由化的浪潮和网络信息技术的发展,为规避传统金融中心高营运成本的压力以及提高安全性,数据中心、清算中心、银行卡中心、研发中心、呼叫中心、灾备中心、培训中心等金融后台业务都可以在一些具备相应条件的低成本中心进行。如在纽约大都市圈,曼哈顿地区更多的承担了总部决策业务和与客户面对面交流的前台业务,而将后台业务移至外围城市。位于曼哈顿以西100公里的泽西市(Jersey City)正是依靠良好的商业环境、相邻的区位优势和相对低廉的经营成本成为纽约金融中心的金融后台服务基地。高盛、德意志证券等大型金融机构纷纷在此建立了各种后台业务支持系统,相似的现象还发生在纽约州的威切斯特市。在亚洲,香港与珠三角在制造业“前店后厂”的合作模式正被升级到金融业“前店后场”的新版本。随着中国银行(香港)、渣打银行、汇丰银行、东亚银行、花旗银行(香港)后台服务中心布局于珠三角地区,一些城市正在致力于将纽约的“新泽西”、伦敦的“都柏林”移植到亚洲,成为香港的“新泽西”或“都柏林”。

(四)金融城市的协调性

国外著名城市群发展历程表明,随着核心城市的逐渐成长和壮大,金融资源倾向于从城市群内其他城市流向中心城市,进而催生了综合性的国际金融中心。在这一过程中,城市群内一些金融中心城市的金融产业或开始衰退,或开始另辟蹊径:面临第一种情况的城市往往会选择多元化产业发展战略,尤其是着重发展工业和制造业,但是随着经济发展阶段的不断提高,也会转向多元化的服务型经济,金融业又重新有所发展,但特色依旧不明显,昔日金融中心的地位也一去不复返。面临第二种情况的城市则选择在核心城市作为综合性国际金融中心的前提下,寻求专业化发展,在某一细分的金融领域内形成优势品牌,与核心城市形成金融分工和互补,从而使自身金融中心地位依旧具有较大的影响力。

[1]方创琳.2010中国城市群发展报告[M].北京:科学出版社,2011:30.

[2]魏家雨,等.美国区域经济研究[M].上海:上海科学技术出版社,2011.

[3]Edward,K.S.The New Metropolis: New York, 1840-1857[M].New York: Columbia University Press,1981,P283

[4]郭宝强.从费城到纽约——美国金融中心的变迁及其原因[J].华东师范大学学报(哲学社会科学版),2000(6):86-91.

[5]王小萱,霍罗德·邱.宁作金融后院,不作金融中心[N].国际金融报,2009,6,4.

[6]郑洁.英格兰8个核心城市领导人每六周就见一次面[N].东方早报,2007,7,26.

[7]Federal Institute for Research on Building, Urban Affairs and Spatial Development (BBSR).Metropolitan areas in Europe[R], January, 2011

[8]Krätke*,S.Metropolisation of the European Economic Territory as a Consequence of Increasing Specialisation of Urban Agglomerations in the Knowledge Economy [J].European Planning Studies, 2007,15 (1): 1-27.

[9]王志军,李新平.国际金融中心发展史[M].天津:南开大学出版社,2009.

[10]Reed,H.C.The Ascent of Tokyo as an International Financial Center [J].Journal of International Business Studies, 1980, 11(3):19-35

[11]白雪洁.日本大阪市现代服务业发展的特征、经验及启示[J].现代日本经济,2010(3):44-50

[12]倪鹤,周桂荣.班加罗尔、大阪服务业发展思路对天津的借鉴意义[J].港口经济,2012(3):40-43.

[13]傅雪莹,等.世界金融地理层级性研究[J].地理科学,2011(12):1447-1453.

猜你喜欢

现代装饰(2021年5期)2021-12-02 02:18:20

现代装饰(2019年10期)2019-10-17 02:03:52

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

领导决策信息(2018年7期)2018-05-22 02:52:16

建筑科技(2018年1期)2018-02-16 04:05:36

领导决策信息(2017年10期)2017-05-17 04:49:01

中国市场(2016年12期)2016-05-17 05:10:01

中国工程咨询(2016年10期)2016-01-31 03:12:10

区域经济评论(2015年4期)2015-12-21 03:17:24