企业生命周期、债权人动态治理与代理成本

2013-09-21 03:14:38王旭

重庆大学学报(社会科学版) 2013年5期

王 旭

(山东财经大学工商管理学院,山东济南 250014)

构建和完善公司外部治理机制,实现公司内部和外部的协同治理,是推进公司由行政型治理向经济型治理成功转型的关键。在公司的外部治理体系中,债权人是公司的重要融资来源,也是主要的利益主体和治理主体。债权人在为债务公司提供债权资本的同时,围绕债权债务关系对上市公司开展的监督、干预等活动是约束经理人自利行为,缓解股东与经理之间的委托代理冲突,降低代理成本的有效机制。已有文献大多围绕负债融资与公司治理之间的关系展开研究,试图通过分析负债规模、利率、期限结构等债券融资要素与自由现金流、非效率投资水平、代理成本等治理要素的关系,得出债权人治理的效应检验结果[1-3]。然而,现有研究仍停留在静态层面,未能深层次剖析债权人治理的实质,缺乏从企业动态成长的视角研究债权人治理的差异化特征,使债权人治理的研究领域仍有较大的解释空间。本文立足于动态视角,以生命周期理论和动态能力理论为支撑,根据企业不同生命阶段的差异性特征[4-5],尝试探讨以下几个方面的问题:以代理成本为表征的中国上市公司治理状态是否会在不同的生命阶段表现出显著差异?在不同的生命周期,利益保护导向下,债权人短期借款对代理成本的影响是否也会具有动态变化?债权人长期借款是否会对代理成本表现出动态治理效应?

本文的贡献在于:第一,突破了以往“资本结构—公司绩效”的债权人治理研究困境。资本结构选择对公司财务绩效的影响常被学者套用为研究债权人治理的逻辑主线[6-7],该研究脉络过于粗糙,无法细致地挖掘债权人治理的运行机制。本文选择回归Hart的经典研究思路[1],围绕债权人对股东与经理层之间代理冲突的影响这一核心问题,探索了中国上市公司债权人对第一类委托代理成本的作用实质;第二,将企业生命周期理论和动态能力理论引入研究范畴,拓展了债权人治理的静态研究领域。黄文青、杨勇等、张兆国等相关研究往往采取截面或面板数据为研究对象[6,8-9],易忽视不同企业生命周期阶段为上市公司治理与债权融资带来的差异化影响。本文立足于债权人动态治理能力视角,通过分析企业生命周期不同阶段中,代理成本对短期和长期借款的敏感度的差异性,研究债权人对上市公司的动态治理作用,进而为全面和正确地理解中国上市公司债权人治理机制的运行提供参考。

一、理论分析与研究假设

(一)企业生命周期与代理成本

企业在生命周期内演进的过程往往也是治理结构和委托代理问题由简单到复杂的过程。即企业不仅仅在组织结构、管理风格、成长性等方面会发生显著差异,其权力结构、治理质量、代理成本、利益相关者风险水平等治理要素也会表现出动态异质性。企业初创期,出资人和经理人的两职合一使得代理成本处于较低的水平,但由于企业资金储备有限,管理经验不足,其应对风险的能力较低,债权人以及其他外部投资者往往具有审慎的态度,融资渠道也就相应较为闭塞。当不断成长的企业规模使得企业组织结构变得复杂化,管理任务日益繁多时,原始出资人往往聘请职业经理人进入企业进行委托管理,经营权和所有权发生分离[10]。企业良好的发展前景吸引了债权人和投资者的关注,融资渠道被打开,利益相关者开始向多元化发展。经理人往往在企业成熟期获得较多的可支配资源,充足的盈余资金能够刺激经理人非效率投资、在职消费等行为的发生,这一方面损害了股东利益,另一方面可能会对公司的盈利能力和财务质量产生威胁,债权人的关注程度也相应提高。企业衰退期,经理人在职业防御心理、破产和接管风险等多重因素的影响下,会减少自利行为。债权人也会出于风险规避动机,加强对公司的监督干预,甚至启动破产程序来抵御风险,经理人自利行为得到进一步约束。Anthony和Ramesh发现随着企业从成长期向衰退期演变,以销售收入增长刻画的规模扩张速度对资本投资变化的响应系数具有显著的下滑趋势[11],表明在成长期和衰退期,企业非效率投资现象较为普遍,从一定程度上映射出股东与经理的代理冲突在该阶段较为明显。

(二)债权人动态治理的生成

1.债权人治理机制

债权人治理的目标在于降低资本风险,实现借贷资本的增值,因此,治理机制的运行主要以负债融资特征以及债权人对公司采取的监督和干预行为为基础。在借贷行为发生后,为降低资金风险,债权人通常采取干预和监督企业的方式来保障其偿债能力不受威胁。债权人引致的偿债压力以及监督干预行为能够通过种种传导机制对公司经理层的行为选择产生影响,进而发挥治理作用。自由现金流假说认为,偿债压力能够削弱公司的经营管理层自由支配现金流的能力和动机,使得经理的自利行为得到约束,进而降低代理成本[12]。再者,作为中国上市公司的主要债权人,银行具有相应的人才优势和信息优势对公司进行监督和干预,进而降低其资金风险。Dewatripont认为,银行所拥有的人才优势及其与债务公司所签订的严厉的债务条款均加强了其监督公司业务的有效性[13]。因此,债权人治理效应是由于偿债压力以及其监督干预行为对经理层决策产生影响,使得公司的股东与经理的目标函数发生趋同而产生的。

2.债权人动态治理的内在逻辑

资源是企业存在和发展的重要因素,动态能力理论认为动态能力是企业可以获取、维系和创造持续竞争能力的前提和根基[14-15]。Teece将企业动态能力分析框架细化为“感知(Sensing)”、“攫取(Seizing)”和“转化(Transforming)”三种能力维度[16]。感知能力能够使企业在快速变化的环境中,迅速对市场机会和信息进行搜寻、扫描、定位、识别、确认和修正。企业捕捉到外部环境中技术创新、客户动态、供应商行为或债务人财务状况等先关信息后,能够运用企业内部的惯例(Routine)、流程(Process)以及企业生态系统(Eco-system)等机制进行攫取(Seizing),随后通过转化机制(Transforming)将搜集到的信息进行整合与吸收,并据此调整相关战略,研发新产品,开拓新市场,创新业务流程,进而提高盈利能力。因此,在企业动态能力构架中,对于外部信息和机遇的感知能力和攫取能力是决定动态能力机制能够有效运行的根源和关键[17]。

在生命周期不同阶段,由于上市公司所表现出的盈利能力、融资特征、治理结构具有鲜明的差异,信息不对称程度也会发生变化,因此债权人会在构建动态能力的基础上,根据不同的生命周期特征,做出差异化的监督管理措施。在公司成熟期和衰退期,债权人能够提高对债务公司的监管力度,及时“感知”和“攫取”与债务公司的偿债能力、盈利能力以及财务质量变化相关的信息,优化监管措施,进而实现对上市公司的动态治理。银行债权人通常有短期借款和长期借款两类放贷模式。银行借款规模越大,其相应面临的资金风险越高,银行更有动机去关注债务公司的资金配置效率。因此,借款规模能够在一定程度上反映债权人的治理力度。然而,由于短期借款为上市公司引致的偿债压力较为显著,经理层受到自由现金流的约束效应较强,加之银行对上市公司的监督和干预行为,因此短期借款在企业生命周期中能够有效抑制代理陈本,进而实现对经理层的动态治理。相较而言,长期借款通常具有较长的偿债时间,为上市公司带来了较为宽松的偿债条件。另外,长期借款往往会提高银行债权人对上市公司的监督成本,同时大规模的长期借款扩充了经理人员的可支配资源,刺激了其在职消费等自利行为的动机,导致动态治理失效。综上,本文提出如下假设。

H1:在生命周期各阶段内,上市公司短期借款能够有效抑制代理成本的增加,进而表现出动态治理效应。

H2:在生命周期各阶段内,上市公司长期借款无法显著抑制代理成本,反而能够促进代理成本的增加。

二、实证设计

(一)样本选择与数据来源

鉴于民营上市公司对生命周期的敏感性较强,本文以在深圳证券交易所上市的919家中小上市公司为研究样本,选取2007-2011年为研究期间,对样本指标数据进行连续5年的持续观测,并执行如下筛选程序:(1)剔除实际控制人属性是非自然人的上市公司;(2)剔除金融类上市公司;(3)剔除ST类公司;(4)剔除主要变量缺失的公司;(5)剔除样本期间内未持续经营的公司。共得到民营上市公司722家。全部指标数据来源于国泰安CSMAR数据库。

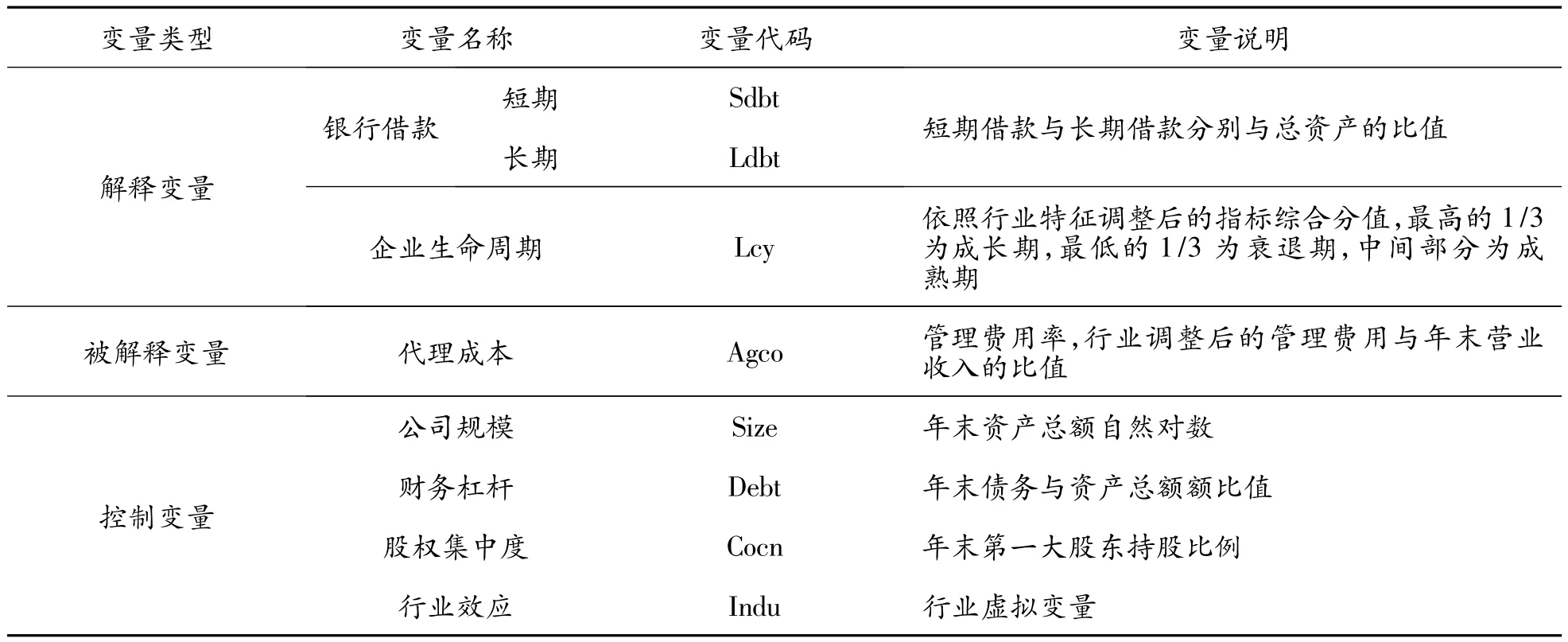

(二)变量测量(表1)

1.代理成本

由于经理人员在职消费支出往往出自管理费用,大多文献选取管理费用率刻画上市公司股东与经理人之间的代理成本来测量公司治理效应[18]。依照会计分录准则,管理费用除了包括能够产生在职消费的差旅费、会议费、招待费、办公费等明细科目外,还包括社会保险费、公积金、教育经费等一系列维系公司正常运作的合理开支。因此利用管理费用的全额度量代理成本势必会放大代理成本,造成研究偏误。本文认为行业管理费用均值为合理的管理费用向代理成本转变的阈值,因此本文运用行业均值调整后的管理费用与营业收入之比来衡量代理成本。

2.生命周期变量

表1 变量定义

本文将企业生命周期划分为成长期、成熟期和衰退期三个阶段。目前,针对企业生命周期的划分有多种方法,Anthony和Ramesh对企业的股利支付、销售收入增长、资本支出以及企业年龄等指标进行综合打分以获得生命阶段的评价标准[11]。Bens,Nagar和Wong利用企业的科技研发投入、销售收入增长率、资本支出率、市账比等指标来对生命周期进行划分[19]。也有学者利用留存收益与总股本的比例作为企业生命周期的主要划分依据[20]。我们认为,在中国特有的法律和制度环境下,部分指标不宜成为中国上市公司生命周期各阶段的划分依据。例如,中国上市公司派发股利具有较强的不规律性,同时很多上市公司倾向于不支付股利;再者,很多上市公司对于留存收益的使用并不存在阶段性特征,所以运用股利支付和留存收益作为划分中国上市公司生命周期的指标具有局限性。另外,尽管企业年龄属于非财务指标,具备一定客观性,但是企业年龄不存在上限限制,进而无法依据企业年龄来判别生命周期阶段。

结合已有文献相关研究和中国的特殊背景,本文选取销售收入增长率、总资产增长率和净利润增长率三个指标来刻画企业生命周期的不同阶段。随着企业的成长,销售规模以及资产规模不断扩张,净利润不断攀升,使得企业规模和盈利能力在成熟期达到顶峰。但由于成熟期企业的成长动力不足,销售规模、资产规模和净利润的增长率均表现出“疲软”的现象,并开始衰减,三项指标随着企业进入衰退期而迅速下降。因此选取该三项指标来刻画企业生命周期具备一定的合理性。结合打分法与产业经济方法,考虑到行业特征的差异,本文首先按行业将样本公司进行分类,将每家公司各指标每年的数据取均值。各行业内,依照三个指标从低到高的方法进行打分赋值,最高的1/3为成长期,赋值3分;最低的1/3为衰退期,赋值1分;中间部分为成熟期,赋值2分。将各企业的总分汇总整理,并仍然按照同样的方法将总分进一步划分,得分最高的1/3企业为成长期企业,成熟期、衰退期次之。最后把行业分类的结果进行汇总,得到全样本上市公司的生命周期分类结果。本文最终获得成长期样本公司189家,成熟期316家,衰退期217家。

3.银行借款变量及控制变量

由于借款规模与债权人的治理力度具有同向变动关系,因此选取银行借款与总资产的比值作为衡量债权人治理工具的指标。一方面,银行借款规模越高,对上市公司形成的偿债压力越大,股东和经理层的行为响应越敏感。另一方面,由于大规模的贷款,出于风险防御的动机,银行能够对上市公司进行积极的监督和干预,进而所表现出的外部性治理效应也相应较为显著。为区别不同期限的银行借款的不同治理效应,本文将其细分为短期借款和长期借款两个子指标。

考虑到公司规模、财务杠杆、股权集中度以及行业效应能够对样本公司的治理效应产生影响,因此将上述变量纳入研究的控制变量组。具体变量定义见表1。

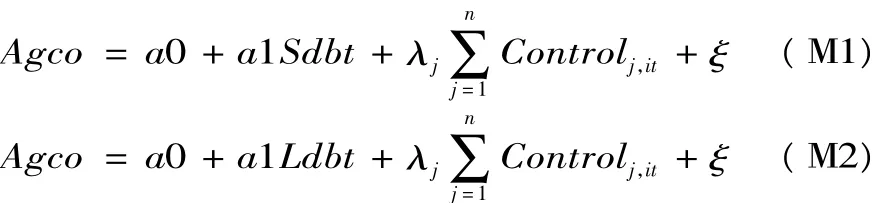

(三)模型设计

模型1与模型2用来检验在不同的生命周期阶段,债权人长短期借款对上市公司代理成本的影响,进而检验债权人是否能够围绕长短期借款展开对上市公司的动态治理。本文预期,不同的生命周期中,短期借款变量的回归系数为负,而长期借款变量回归系数为正。模型中,Control为控制变量组,ξ为残差项。

三、实证结果

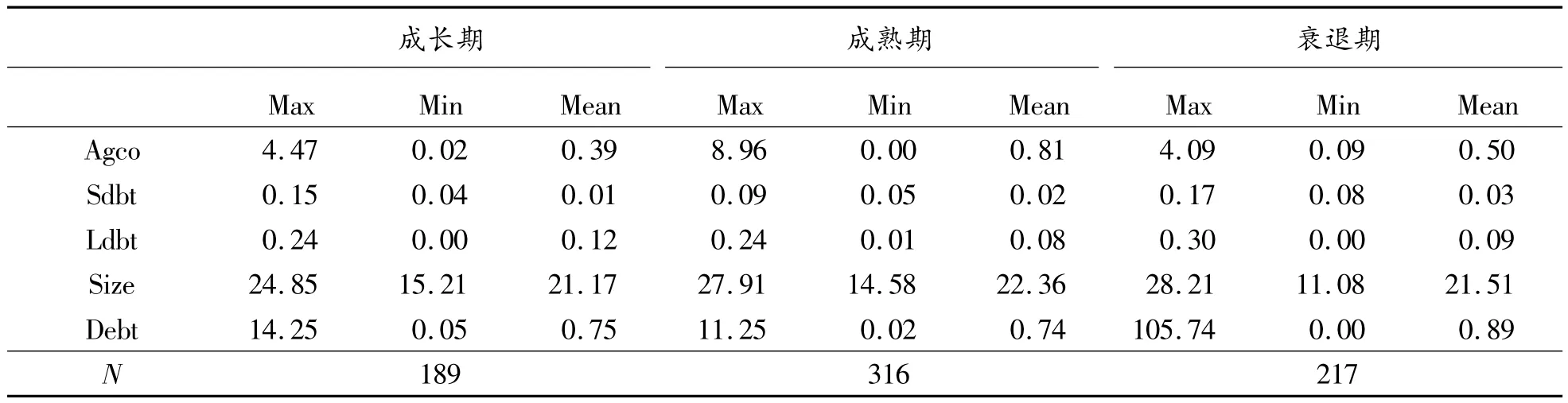

(一)描述性统计(表2)

表2 主要变量描述性统计

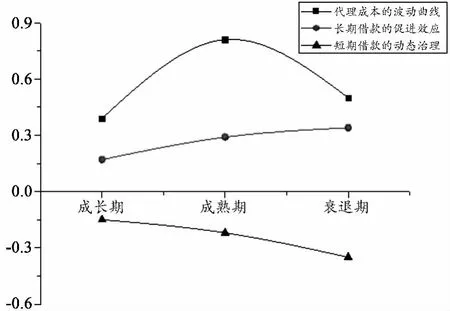

表2报告了依照生命周期不同阶段分类的上市公司主要变量的描述性统计数据。很明显,代理成本随着企业生命周期的演进而表现出先增后降的趋势。在成长期,代理成本的均值为0.39,而成熟期与衰退期代理成本均值分别为0.81与0.50,增幅和减幅分别为107.69%、38.27%。代理成本的变化趋势表明,一方面由于自由现金流和盈余资金的积累,经理层在成熟期的自利行为动机被激发,在职消费等渎职行为得到纵容,代理成本上升。而出于职业防御心理和风险规避动机,在企业衰退期,经理层的自利行为有所约束,加之债权人治理力度的提高,代理成本表现出下降的趋势。另外,资产规模的均值分别由成长期的21.17增长至成熟期的22.36,并在衰退期缩减至21.51,表明使用资产增长率作为评价不同企业生命阶段的依据具备合理性。

(二)代理成本的波动

本文对上市公司在生命周期中的代理成本进行了单因素方差分析,检验样本公司的代理成本在不同的生命阶段是否具有显著差异。

经检验,方差分析中的F统计量值82.559,显著性为0.00,表明在生命周期的不同阶段,上市公司的代理成本存在均值上的显著差异。方差齐性检验的显著性水平为0.00,因此在多重比较中选择Games Howell模型来检验均值差异的显著性。表3中,处于成长期、成熟期和衰退期的代理成本均值彼此之间具有显著性差异,说明民营上市公司在生命周期演化过程中,代理成本表现出显著的波动。并且,处于成熟期的上市公司具有最高的代理成本水平,衰退期的上市公司次之,成长期的代理成本最低。

表3 代理成本在企业生命周期中的波动

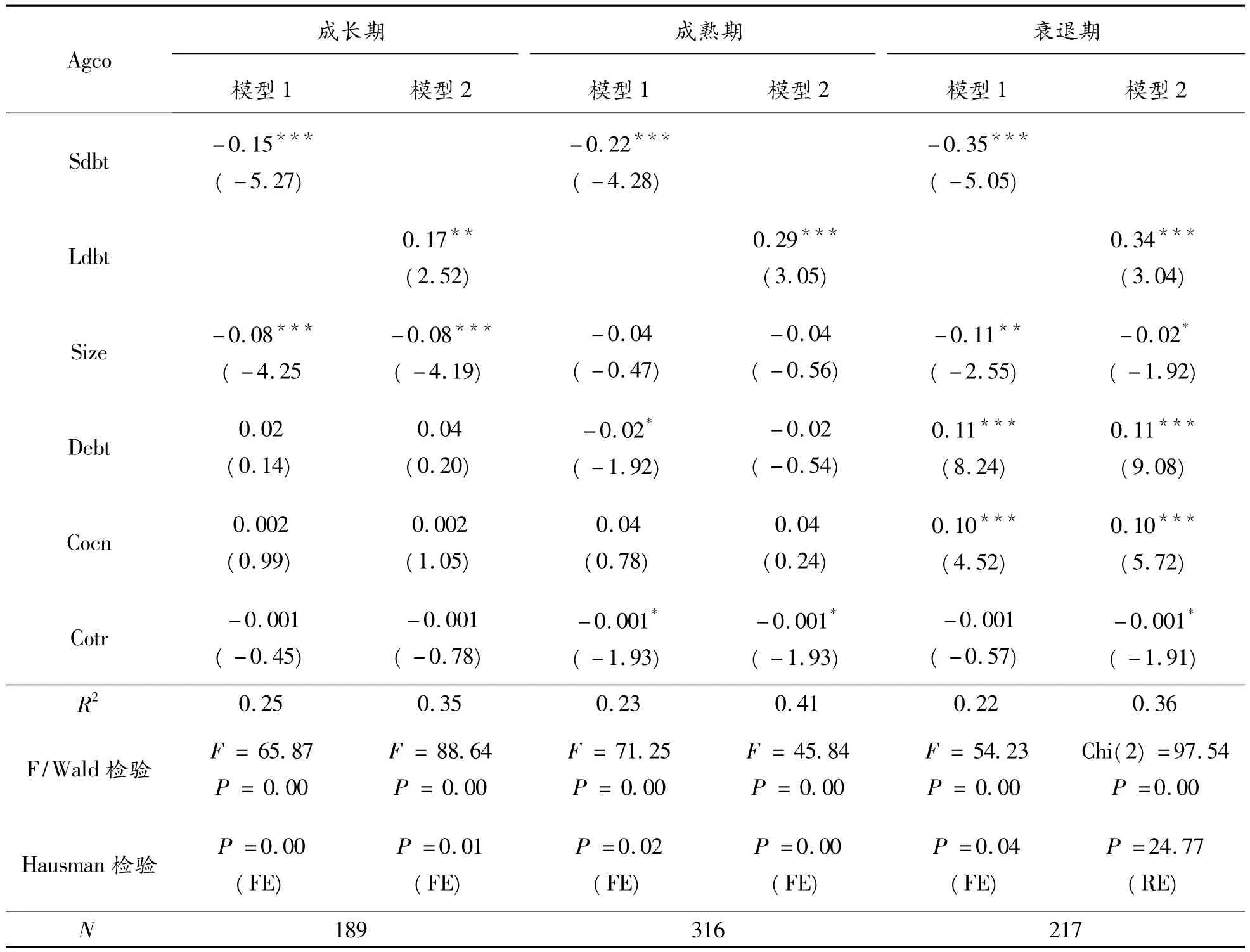

(三)债权人的动态治理效应

表4报告了债权人为民营上市公司提供的短期和长期借款对代理成本的动态治理效应检验结果。在企业成长期、成熟期和衰退期,民营上市公司短期借款变量均表现出对代理成本显著的抑制作用。成长期,短期借款变量回归系数为 -0.15(t值为-5.27),并通过1%水平的显著性检验。表明在成长期,短期借款对样本公司产生的偿债压力以及债权人的监督和干预作用能够限制经理人的自利行为。成熟期,短期借款变量对代理成本的解释能力提高至-0.22(t值为-4.28),显著性水平为1%。表明短期借款仍能够有效抑制代理成本的增加,同时解释程度的提高说明债权人对上市公司经理人自利行为进行动态治理的效应开始显现。尽管民营上市公司在成熟期比在成长期拥有更为复杂的治理结构和更为尖锐的代理冲突,债权人围绕短期借款形成的动态治理机制能够较好地缓解股东与经理人间的代理问题。换言之,在成熟期,尽管经理人员在充沛的自由现金流和盈余资金的刺激下,放纵了在职消费等自利行为,产生高昂的代理成本,但是债权人为上市公司引致的偿债压力以及干预和监督力度也相应提高,制定了更有针对性的治理措施,形成了有效的动态治理。衰退期,短期借款变量回归系数继续升高,增至-0.35(t值为-5.05)。表明在债权人动态治理、职业防御的心理动机下,经理人行为得到进一步约束,其滥用自由现金流、在职消费、非效率投资等渎职行为得到有效治理。

当解释变量更换为长期借款后,在生命周期的各个阶段,上市公司的长期借款变量均表现出对代理成本的促进作用。成长期,长期借款变量回归系数为0.17(t值为2.52),显著性水平为5%。一方面说明长期借款增加了上市公司的资金储备,使得经理层选择在职消费、渎职行为的动机得到增强,刺激了代理成本的提升;另一方面,债权人在长期对上市公司进行监督干预的成本提高,相应的监督效应下降。同时,相比于短期借款,上市公司对长期借款的偿债压力较为不显著,无法对经理人行为形成有效的约束效应。成熟期,长期借款变量对代理成本的促进效应进一步提高,回归系数增至0.29(t值为3.05)。说明长期借款的促进效应具有边际递增的特征,即民营上市公司经理层在充沛的可支配资源的刺激下,自利行为被纵容,长期借款的促进效应又加速了代理成本的提高,恶化了公司治理状态,同时也证明债权人未能围绕长期借款对上市公司形成动态治理。衰退期,变量回归系数增至0.34(z值为3.04),进一步印证了长期借款对代理成本的促进效应具有边际递增的特征和长期借款动态治理的失效。

表4 债权人动态治理效应检验

(四)稳健性检验

1.生命周期的划分

为检验本文对生命周期划分的合理性和稳健性,我们对企业生命周期划分的敏感性进行了测试。依照李云鹤等运用的划分方法,将资本支出率纳入指标体系[21],测试结果大体一致,短期借款仍在各个生命周期表现出了对代理成本的动态抑制效应,而长期借款的促进效应依然显著,因此研究结论保持不变。同时,参考佟岩等的研究[22],若企业3年的投资活动产生的现金流量净额之和为负,3年筹资活动产生的现金流量净额之和为正,则企业处于成长期,否则为成熟期;若均为负,则为衰退期,将企业生命周期进行重新划分。测试结论仍保持一致,表明本文对中国企业生命周期的划分方法具备稳健性。

图1 债权人的动态治理效应

2.代理成本

为检验管理费用率刻画的代理成本作为治理效应替代变量的稳健性,本文将管理费用率替换为总资产周转率后进行了重复实证[23]。总资产周转率能够从一定程度上反映经理层对资源的配置效率,总资产周转率越高,表明资源配置效率越高,经理与股东的目标函数趋同化程度越高,代理成本越低。变量替换后的实证检验结果与本文结论保持一致,表明本文选取行业调整后的管理费用率来反映治理效应具有稳健性。

四、结论与启示

为突破债权人治理的传统静态研究范式,本文在动态视角下,基于生命周期和动态能力理论,重新回归了债权人对股东于经理代理冲突的影响这一经典逻辑框架,探索中国情境下银行债权人是否具有对民营上市公司代理成本的动态治理效应。以2007-2011年民营上市公司经验数据作为研究样本,通过对企业生命周期进行系统划分,分析了在不同生命阶段中,民营上市公司银行短期借款和长期借款对代理成本的差异化影响。

第一,民营上市公司代理成本在不同的企业生命阶段发生了显著的波动。成熟期的民营上市公司代理成本水平最高,衰退期次之,初创期最低。这一结论从委托代理的角度补充了 DeAngelo等[20]、李云鹤[21]、佟岩和陈莎莎[22]针对企业在生命周期内表现出的异质性特征,拓展了不同生命阶段具有差异性的公司治理特征维度。

第二,短期借款在个生命阶段内均能抑制民营公司代理成本,并且抑制效应具有边际递增的特点,即表明债权人能够围绕短期借款依据不同的生命阶段对民营上市公司展开有效的动态治理。该结论突破了以往的债权人治理静态研究困境和“资本结构—财务绩效”的研究范式[2,6],认为债权人具备围绕短期借款形成对民营公司的动态治理能力,而这种机制的有效运行建立在债权人能够对民营上市公司不同生命周期中传递出的差异化的信息进行有效感知和捕捉的基础上。进而验证了Simon等、焦豪等提出的动态能力理论在债权人治理方面运用的合理性和可行性[14-15],进一步拓展了动态能力理论的应用范畴。

第三,长期借款不仅不能有效抑制民营上市公司代理成本,反而对其产生了显著的促进效应,同时证明债权人的长期借款未能表现出有效的动态治理作用。这一结论证实了在中国情境下,债务期限结构理论能够在动态层面上解释不同期限的债券融资对代理成本造成的差异化影响。在拓展了债务期限结构理论解释领域的同时,侧面印证了公司自由现金流对不同期限负债的差异化响应系数同样具备动态性,补充了自由现金流理论本土化检验的相关结论[2]。进而为正确全面理解债权人治理机制在中国情境下的运行实质提供了参考。

[1]HART O,MOORE J.Debt and seniority:All analysis of hard claims in constraining management[J].American Economic Review,1995,85:567-587.

[2]徐向艺,李鑫.自由现金流、负债融资与企业过度投资——基于中国上市公司的实证研究[J].软科学,2008(7):124-139.

[3]王旭.异质性债权人防御型治理与上市公司非效率投资——基于控股环境调节效应的实证研究[J].云南财经大学学报,2012(6):114-122.

[4]MILLER D,FRIESEN P.A Longitudinal study of the corporate life cycle[J].Management Science,1984,30(10):1161-1183.

[5]SEIFERT B,GONENC H.Issuing and repurchasing:The influence of mispricing,corporate life cycle and financing waves[J].Journal of Multinational Financial Management,2012,22(3):66-81.

[6]黄文青.债权融资结构与公司治理效率——来自中国上市公司的经验证据[J].财经理论与实践,2011,32:46-50.

[7]胡奕明,周伟.债权人监督:贷款政策与企业财务状况——来自上市公司的一项经验研究[J].金融研究,2006(4):49-60.

[8]杨勇,黄曼丽,宋敏.银行贷款、商业信用融资以及我国上市公司的公司治理[J].南开管理评论,2009,12(5):28-37.

[9]张兆国,闫炳乾,何威风.资本结构的治理效应:中国上市公司的实证研究[J].南开管理评论,2006,9(5):22-27.

[10]JAWAHAR I,Mc LAUGHLIN G.Toward a descriptive stakeholder theory:An organizational life cycle approach[J].A-cademy of Management Review,2001,26(3):397-414.

[11]ANTHONY J,RAMESH K.Association between accounting performance measures and stock prices[J].Journal of Accounting and Economics,1992,15(23):203-227.

[12]PARK Kwangmin,JANG SooCheong.Capital structure,free cash flow,diversification and firm performance:A holistic analysis[J].International Journal of Hospitality Management,2013,33:51-63.

[13]DEWATRIPONT M,TIROLE J.A theory of debt and equity:Diversity of securities and manager shareholder congruence [J].Quarterly,Journal of Economics,1994,109(8):1027-1054.

[14]SIRMON D,HITT M,IRELAND R D.Managing firm resources in dynamic environments to create value:Looking inside the black box[J].Academy of Management Review,2007,(32):273-292.

[15]焦豪,魏江,崔瑜.企业动态能力构建路径分析:基于创业导向和组织学习的视角[J].管理世界,2008(4):91-106.

[16]TEECE D J.Explicating dynamic capabilities:The nature and microfoundations of(sustainable)enterprise performance[J].Strategic Management Journal,2007,28:1319-1350.

[17]戴天婧,汤谷良,彭家钧.企业动态能力提升、组织结构倒置与新型管理控制系统嵌入——基于海尔集团自主经营体探索型案例研究[J].中国工业经济,2012(2):128-138.

[18]李世辉,雷新途.两类代理成本、债务治理及其可观测绩效的研究:来自我国中小上市公司的经验证据[J].会计研究,2008(2):30-37.

[19]BENS D,NAGAR V,WONG M H F.Real Investment Implications of Employee Stock Option Exercises[J].Journal of Accounting Research,2002,40(2):359-393.

[20]DeANGELO H,DeANGELO L,STULZ R.Dividend policy and the earned/contributed capital mix:A test of the life-cycle theory[J].Journal of Financial Economics,2006,81(2):227-254.

[21]李云鹤,李湛,唐松莲.企业生命周期、公司治理与公司资本配置效率[J].南开管理评论,2011,14(3):110-121.

[22]佟岩,陈莎莎.生命周期视角下的股权制衡与企业价值[J].南开管理评论,2010,13(1):108-115.

[23]王旭.政治关联、代理成本及债权人治理效应之关系——基于民营上市公司面板数据的实证研究[J].现代财经,2012(7):105-114.

猜你喜欢

公民与法治(2020年23期)2021-01-04 01:02:22

房地产导刊(2020年9期)2020-10-28 08:37:24

公民与法治(2020年17期)2020-10-27 02:27:54

中国果树(2020年2期)2020-07-25 02:14:18

蒙古学问题与争论(2020年0期)2020-03-29 06:27:08

法制与社会(2017年24期)2017-09-04 08:48:09

商情(2017年28期)2017-09-04 08:30:31

价值工程(2017年20期)2017-07-10 18:27:38

浙江柑橘(2016年4期)2016-03-11 20:13:01

植物营养与肥料学报(2014年1期)2014-03-11 20:24:38