基于层次分析法的电网企业财务风险预警模型研究

2013-09-20 09:19北京英大长安风险管理咨询有限公司北京100052

商业会计 2013年9期

□(北京英大长安风险管理咨询有限公司 北京100052)

构建电网企业财务风险预警模型,通过其预警功能对电网企业的财务状况进行实时监控。当电网企业出现财务状况恶化的倾向,预警功能将发出预警信号,提醒电网企业管理层尽早调整运营、采取对策,及时查找导致电网企业财务状况恶化的原因,并积极采取有效的应对措施,改善财务状况和财务结构,化解财务风险。

一、财务风险预警方法的理论综述

国内外对企业财务风险预警的研究主要分为两大类,即定性分析和定量分析。定性分析主要包括流程图分析法、管理评分法、四阶段症状分析法和专家调查法等,由于定性预警分析法的主观性太强,应用范围较窄,所以本文在此不作具体叙述。定量分析方法主要有两种类型:一种是单变量分析法,即通过分析个别财务比率来预测财务危机的程度及其影响,例如比佛模型;另一种是多变量分析法,即利用多个数量关系或者比率来预测企业财务危机,以取得更佳的预测效果,比如z分数模型、塔夫勒的模型、巴瑟瑞德模型、F模型、Edmister模型和K模型等。对于电网企业的财务预警方法的选择,从可操作性和实用性角度来看,单变量预警方法虽然简便易行,但很难满足实际需要,因此本文采用多变量模型。与此同时,由于在电网企业内部财务资料的取得相对容易,在此倾向于采用财务报表模型的预警方法。

从数学模型的使用上来看,比较常用的有两种:一种是建模法,另一种是评分法。建模法需要大量的统计样本,建立的模型预测精度相对较高,但实用性较差,适合于理论研究。而评分法操作方便,实用性强,通过对评分标准的调整可以很好地区分不同行业公司的财务特性,并能揭示产生风险的不同原因,有利于风险管理人员做出更加详尽的分析。因此,本文从实用的角度出发选择评分预警方法。

二、财务风险预警指标的具体选取

电网企业财务风险预警指标的选取思路,可参考财政部和国资委的企业绩效评价指标予以构建,包括偿债能力、盈利能力、经营情况和发展能力等,此外,由于企业的现金流量状况在评价企业财务是否发生危机时往往具有先行指示作用,也考虑作为一个维度纳入。同时,由于国家监管机构日益重视企业风险管理与内部控制体系建设工作,其重要程度与日俱增,为此,将风险管理状况也作为一个维度纳入预警指标类别中。因此,电网企业财务风险预警指标共分为六个类别,每个类别的具体指标选择参照有关文献进行设计,具体见图1所示。电网企业财务风险预警指标体系的设计,应适当保持一定的灵活性,不是一成不变的,应根据不同时期、不同阶段的工作要求进行不断调整。

图1 电网企业财务风险预警指标体系

三、财务风险预警指标权重的确定

(一)层次分析法简述。指标权重的确定是风险预警中的一个重要环节,直接关系到财务预警的结果。处于不同行业、不同发展时期的企业对于各财务预警指标的侧重点也不尽相同,但对于绝大多数企业来讲,财务指标的权重也并非无规律可循。为了避免随意性,我们采用层次分析法(AHP)来确定各财务预警指标的权重。层次分析法是对一些较为复杂、较为模糊的问题作出决策的简易方法,它特别适用于那些难于完全定量分析的问题。它是美国运筹学家T.I.Saaty教授提出的一种简便、灵活而又实用的多准则决策方法。层次分析法方法的基本流程是:首先,将复杂问题分解为多个组成因素,并将这些因素按隶属关系进一步分解,按目标层、准则层和指标层排列起来,形成一个多层次的递阶层次结构;其次,通过两两比较的方式确定各因素的相对重要性;最后,基于各因素的相对重要性确定层次总排序,即各因素相对于总目标而言的权重。

(二)指标权重具体计算。首先建立判断矩阵,判断矩阵用判断值表示同一层次各个指标的相对重要性。Sauty提出1-9个层次的标度方法。层次1-9的标度方法实际上只需要人们掌握其中5个层次的标度,而其他4个层次取其中值。这种标度方法及其含义如表1所示。

表1 相对比较标度

根据专家对各指标评分形成判断矩阵,通过求解矩阵,可以计算各指标权重系数,计算步骤如下:

5.一致性检验。 计算一致性指标 CI=(λmax-n)/(n-1)。 计算一致性比例CR=CI/RI。其中,RI为平均随机一致性指标,表2给出了通过500样本计算得到的2-12阶矩阵平均随机一致性指标值。

表2 平均随机一致性指标

当CR<0.10时,认为判断矩阵的一致性是可以接受的;当CR≥0.10时,则应对判断矩阵做一定的修正。

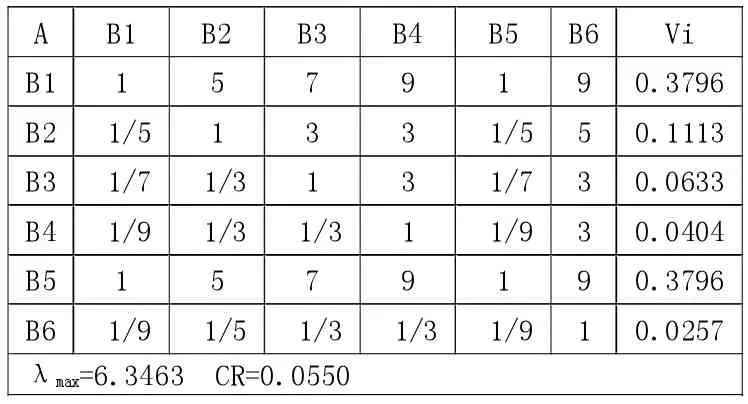

(三)指标权重计算结果。各预警指标的相对重要性判断,可邀请电力行业内的财务专家,采用德尔菲法对每一项财务预警指标的重要性进行匿名打分,德尔菲法本质上是一种反馈匿名函询法。其做法是,在对所要预测的指标权重征得电力行业财务领域专家的意见之后,进行整理、归纳、统计,再匿名反馈给各专家,再次征求意见,再集中,再反馈,直至得到稳定的意见。总之,它是一种利用函询形式的集体匿名思想交流过程,它有区别于其他专家预测方法的三个明显的特点,即:匿名性、多次反馈、小组的统计回答。根据电力行业财务领域专家对调查问卷的打分结果,经过统计后我们得到判断矩阵,经计算后结果如表3。

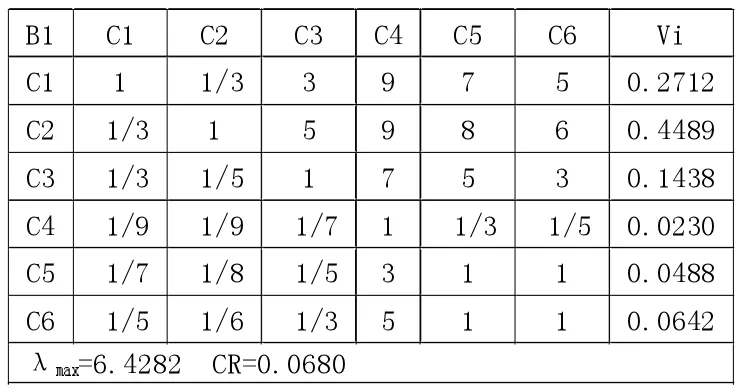

下面计算准则层B对判断层C(方案层)的相对权重,由于准则层 B2,B3,B4,B5,B6 层只有 2 个指标,因此其 CI均等于0,故未列出其判断矩阵。以下只列出准则层B1的判断矩阵,见表4。

表3 目标层A对准则层B的相对权重

表4 准则层B1对方案层C的相对权重

表5 电网企业财务风险预警指标及权重分布

四、预警指标评价标准及评分方法

电网企业财务风险预警指标的评价标准涉及三个值,即实际值、最佳值、不允许值。当某指标处于满意值时,电网企业发生财务风险的可能性较小或为0。不允许值是指被评价指标中可以被接受的上限值或下限值。电网企业可以参考国资委公布的企业绩效评价标准值予以选取。为保证预警指标标准的相对稳定,可以利用近三年的绩效评价标准值进行加权平均测算后再予以确定,执行一定时间后再根据客观情况变化予以调整。然而,国家监管部委公布的绩效评价标准值范围有限,电网企业可以自行测定预警指标的评价标准值。本文定量预警指标的主要评分方法采用的是功效系数法,即运用财务风险预警评价基本指标,将指标实际值对照相应评价标准值,计算各项指标实际得分。计算公式为:

单项指标得分=单项指标评分系数×单项指标权重

综合评价得分=Σ单项指标评分系数×单项指标权重

当相应指标值是越大越好时,计算公式如下:极大型评价指标系数=(实际值-最佳值)/(不允许值-最佳值),(其中,不允许值<实际值<最佳值)。若实际值≥最佳值,系数为0分(无风险);若实际值≤不允许值,系数为1(高风险)。

当相应指标值为越小越好时,计算公式如下:极小型评价指标系数=(实际值-最佳值)/(不允许值-最佳值),(其中,最佳值<实际值<不允许值)。若实际值≤最佳值,系数为0分(无风险);若实际值≥不允许值,系数为1(高风险)。

五、预警指标评价结果应用

电网企业可以根据自身实际情况,依照上述模型进行计算,得出财务风险预警评价得分,根据综合评价得分结果,按等级将企业的财务风险划分为安全区(绿灯)、预警区(黄灯区)和危险区(红灯区),并根据当时所处的不同区域采取相应的对策,具体见表6。

六、结语

本文在对电网企业财务风险预警的理论、数学方法进行综述的基础上,结合电网企业经营实际情况提出了有关财务风险预警指标,进一步运用层次分析法和德尔菲法对电网企业财务风险预警的模型进行构建,并对评分结果的应用从三个等级进行设计,从而形成了一个完整的电网企业财务风险预警模型,对电网企业的财务风险管理工作具有参考意义。

表6 财务风险评价等级

猜你喜欢

防爆电机(2022年4期)2022-08-17

心理学报(2022年5期)2022-05-16

建材发展导向(2022年4期)2022-03-16

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年35期)2021-02-16

当代陕西(2020年17期)2020-10-28

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18