油气田企业经济效益审计综合评价分析

2013-09-12 06:38:38曹志民

天然气技术与经济 2013年1期

曹志民

(中国石油西南油气田公司审计处,四川 成都 610051)

0 引言

油气田企业是典型的技术与资本密集型企业,其经济效益的实现,不仅要受市场风险和经营风险的影响,而且还要受地质风险、国家宏观经济环境和经济政策等方面的影响。因此,油气田企业的经济效益审计不仅具有一般性,还有其特殊性。研究油气田经济效益审计的内容、方法、程序等问题,具有较强的现实意义。

1 企业经济效益审计研究现状

经济效益审计经过近30年的发展,取得的主要研究成果有:界定了经济效益审计基本概念[1-2],归纳了经济效益审计的基本类型和特征,探讨了审计的目的、目标、程序、方法及评价标准等基本理论问题[3-9];讨论了经济效益审计的基本假设[10],发展了审计方法如合协分析和指数评价方法[11-12],对比分析了我国经济效益审计与西方绩效审计的异同[13]。这些结果,是我国经济效益审计研究中取得的丰硕理论成果的突出代表。但是,实务操作层面的研究文献并不多见,针对油气田企业的特点研究经济效益审计的文献更少。

2 油气田企业经济效益审计的内容

油气田企业经济效益审计的主要内容与一般企业是一致的,主要是审计生产经营活动的经济性、效率性和效果性,即西方审计中的“3E”审计。所谓经济性,是指生产经营活动的节约程度,即以最小的经济代价获得一定经济成果。所谓效率性,是指经济活动中投入资源与产出成果之间的比例关系,即企业经济活动中对社会资源的利用程度。所谓效果性,是指从事经营活动时实际取得成果与预期取得成果之间的对比关系,即对既定目标的实现程度及经营活动产生的影响。

“3E”审计从总体上概括了企业经济效益审计的主要内容。但由于不同企业具有自身的生产经营特点,故从具体内容上讲,不同类型的企业审计内容的重点也不同。油气田企业整个生产过程包括资源的勘探、开发、生产、输送、销售等环节,业务链条较长,影响生产经营效益的因素比较多,而且不同环节影响因素也各不相同。

1)油气勘探环节。油气资源勘探的主要目的是发现商业储量,这是资源型企业产生经营效益的核心和关键因素。因此,在该环节,经济效益审计主要是抓住影响储量发现的关键指标进行审计,如投资决策的科学性、投资效果评价指标、投资项目管理水平等。

值得注意的是,勘探不仅投资巨大,而且风险性高,不同油气田企业的投资效果往往十分悬殊。不同单位在同一地区搞勘探,在同一投入水平下可能取得差异非常大的勘探成果。同一构造的不同井网布置方案对钻井成功率的影响也非常大。因此,油气田企业勘探环节的经济效益审计要高度重视投资决策水平,同时也要兼顾风险性。

2)油气开发环节。油气开发的主要目的是建成生产能力并投入运行,确保企业产能建设指标的完成。因此,在该环节,主要审计产能建设投资决策的科学性、生产能力建成情况、产能投资项目管理水平、投资效益情况等。

3)油气输送与销售环节。油气输送与销售的主要目的是建立连接生产厂与市场的通道并将油气商品销售出去。因此,在该环节主要审计油气管道建设决策的科学性、项目管理水平、投资效益情况等。

3 经济效益审计综合评价指标及评价方法

3.1 综合评价指标

1)经济性审计——投资效益。投资决策的科学性主要体现在投资效益上,是油气田企业3个生产经营环节经济效益审计中的重要内容,因此,油气田企业投资效益审计指标主要包括投资利润率、投资利税率、财务净现值率、内部收益率、借款偿还期、现值指数等。其中:

现值指数=未来报酬的总现值/原投资额的现值 ×100% (1)

2)效果性审计——投资成果。对于投资效果的审计,可以审计以下指标:投资效果系数、油气单位发现成本、亿吨油气储量综合投资、亿吨油气储量直接投资、亿吨油气储量勘探工作量、新增单位生产能力投资、油气单位开发成本、新增百万吨油气产能综合投资、生产能力利用率等。其中:

投资效果系数=报告期新增企业增加值/同期固定资产投资额 (2)

油气单位发现成本=当年预探和评价综合投资/当年新增油气扩边与新发现可采储量 (3)

亿吨油气储量综合投资=勘探综合投资/新增油气探明(可采)储量 (4)

亿吨油气储量直接投资=勘探直接投资(物化探+探井)/新增油气探明(可采)储量 (5)

亿吨油气储量勘探工作量=勘探实物工作量/新增油气探明(可采)储量 (6)

新增单位生产能力投资=油气开发综合投资/新增油气生产能力 (7)

油气单位开发成本=当年开发综合投资/当年新增油气开发动用可采储量 (8)

新增单位油气产能综合投资=油气开发直接投资/新增油气生产能力 (9)

生产能力利用率=年产量/设计生产能力(10)

3)效率性审计——管理能力。项目管理水平的审计有以下指标:建设项目投产率、项目设计符合率、项目概算符合率、项目投资符合率、项目工期符合率、达产年限符合率等。

建设项目投产率=报告期全部建成投产项目个数/同期全部施工项目个数 (11)

项目设计符合率=(单项工程设计总数-单项工程设计变更数)/单项工程设计总数 (12)

项目概算符合率=(原设计概算总额±调整概算额)/原设计概算总额 (13)

项目投资符合率=实际投资/概算投资(14)

项目工期符合率=实际建设工期(年)/计划建设工期(年) (15)

达产年限符合率=实际达产年限/设计(计划)达产年限 (16)

3.2 综合评价方法

层次分析采取专家主观赋权与模型计算相结合的权重计算方法,可以较好地解决主观赋权的随意性,适用于复杂决策的层次结构模型,因此可用该方法进行赋权。然后根据计算得出的各指标权重向量,通过层层的加权计算,即可得出油气田企业的经济效益状况。

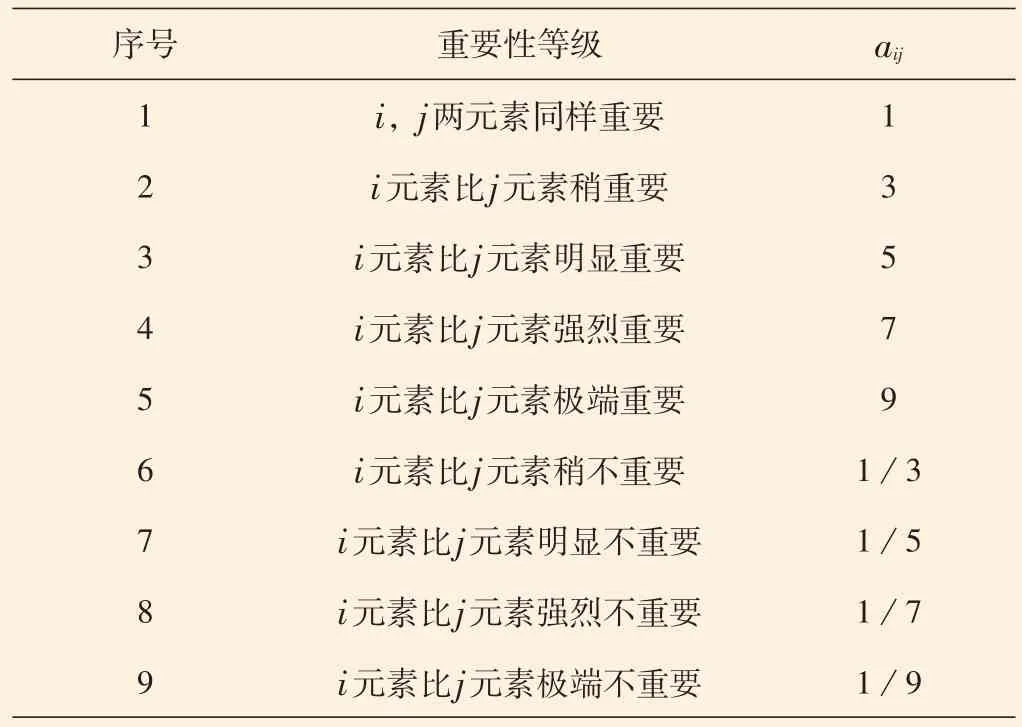

1)建立判断矩阵群。从第二层开始,针对上一层某个元素(今后泛称为准则),对下一层与之相关的元素,即层间有连线的元素,进行两两对比,并按其重要程度评定等级。记aij为i元素比j元素的重要性等级,记aji为j元素比i元素的重要性等级,下表列出了9个重要性等级及其赋值。

按两两比较结果构成判断矩阵A=[aij]。易见ai>0,aii=1且aij=1/aji,即A是正互反矩阵。

表1 重要性等级及其赋值表

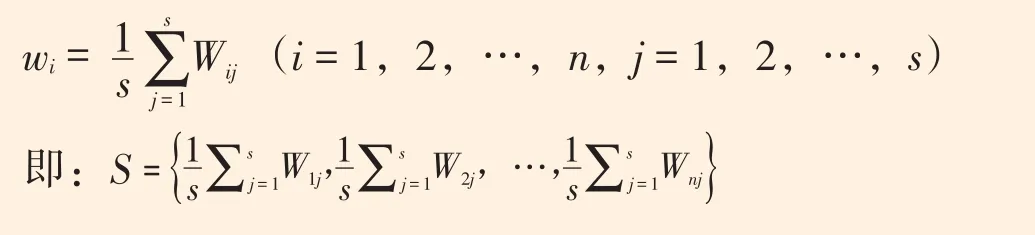

2)计算权重向量。求单个判断矩阵的权重向量:记判断矩阵为A=(aij)n×n,如对∀i,j,k=1,2,…,n,成立aik=aijajk,就说A是一致性矩阵。显见一致性矩阵A中元可表示成aij=wi/wj的形式。通常,判断矩降A并不满足一致性条件,但参照一致性矩阵的性质,可以采用和积法和根法计算权重向量。然后计算判断矩阵最大特征根,并对每个判断矩阵进行一致性检验,最终即可计算出多人同准则下判断矩阵群的权重向量。

利用专家估测法给出的因素集的判断矩阵,通过层次分析法计算出各因素ui=(1,2,n)的权重,可取其判断矩阵通过一致性检验的那些因素的权重的平均值作为其权重:

4 开展油气田企业经济效益审计的建议

1)进一步完善油气田企业经济效益审计评价指标体系。油气田企业的3个生产经营阶段各具特殊性,且审计对象可能是公司、油气矿或项目部,要想科学地评判不同生产经营阶段、不同审计对象的经济效益,就需要有针对性地建立不同的综合评价指标体系,以反映不同阶段、不同审计对象的特点。

2)研究寻找科学的综合评价方法。经济效益审计,有的指标可以定量测算,有的指标则只能定性分析。为了在不同的审计对象之间进行对比,判断出经济效益的高低优劣,这就需要建立科学的综合评价方法。此外,综合评价时不同指标在经济效益评价中的重要程度不同,也需要科学地对其进行赋权。勘探环节的风险性纳入经济效益审计是一个难点,亟需找出风险性与经济效益之间的关系,并将其科学地纳入经济效益审计中。

3)研究设计规范的和标准的经济效益综合评价数据体系。经济效益审计是一个庞杂的系统工程,要想实现规范化和标准化,建立标准的评价数据体系是提高审计效率的重要手段。否则即使在审计实务中搜集了大量的数据,也会因为有些数据不能满足需要而必须舍弃,从而丧失效率性。

4)逐步开展油气田企业经济效益审计实践,归纳总结典型案例。油气田企业经济效益审计是一个新的审计领域,能够借鉴的实务经验不多。因此,需要大量地开展经济效益审计实践,总结经验,归纳形成典型案例,并探索上升到理论阶段。

[1]竹德操.试论经济效益审计的若干基本理论问题[J].审计研究,1992(6):12-17.

[2]袁苗,彭瑞芬,郑涵,等.企业经济效益审计研究[J].中国总会计师,2009(9):86-88.

[3]王德升.关于经济效益审计若干理论问题的探讨[J].审计研究, 1992(2):16-19.

[4]四川省审计学会课题组.关于经济效益审计若干问题的研究[J]. 审计研究,1998(6):31-39.

[5]侯倩茹.经济效益审计的程序和方法探讨[J].管理工程师,2010(6):33-36.

[6]重庆市审计局课题组.经济效益审计规范化研究(上)[J]. 审计研究,1998(6):27-30.

[7]重庆市审计局课题组.经济效益审计规范化研究(下)[J]. 审计研究,1999(4):40-42.

[8]天津市审计学会课题组.经济效益审计若干问题研究[J]. 审计研究,1998(6):14-20.

[9]崔彤.经济效益审计依据若干问题的探讨[J].审计理论与实践,1999(6):11-13.

[10]李雨,张娥.试论经济效益审计基本假设的内容[J].审计研究,2000(4):62-63.

[11]杨印生,张魁元,吴国萍,等.工业企业综合经济效益审计评价的合谐分析方法[J].当代审计,1996(6):23-25.

[12]兴民,俊毅.经济效益审计的企业财务综合指数评价法[J]. 陕西审计,1996(3):13-14.

[13]何亮,康德彬,雷英.我国经济效益审计与西方绩效审计的比较[J]. 陕西审计,1998(3):34-35.

猜你喜欢

化工管理(2022年14期)2022-12-02 11:42:40

建材发展导向(2021年6期)2021-06-09 05:56:52

Journal of Geriatric Cardiology(2021年1期)2021-03-03 07:32:36

影像研究与医学应用(2019年9期)2019-04-24 03:52:28

经济技术协作信息(2018年8期)2019-01-14 03:06:18

西南石油大学学报(自然科学版)(2018年6期)2018-12-26 00:59:56

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:30

现代园艺(2017年19期)2018-01-19 02:50:29

中国实验诊断学(2017年11期)2017-11-28 09:17:08

能源(2016年1期)2016-12-01 05:10:19