国际食品价格对我国的传导效应分析——基于主成分分析和VAR模型的实证分析

2013-09-12 04:05刘艳芳

中国猪业 2013年3期

刘艳芳

(中商流通生产力促进中心,北京市 100006)

国际食品价格对我国的传导效应分析

——基于主成分分析和VAR模型的实证分析

刘艳芳

(中商流通生产力促进中心,北京市 100006)

本文通过对国际贸易、国际期货、进口成本等14个指标进行主成分分析,利用提取出的主成分和国内食品价格指数建立VAR模型,通过脉冲响应函数和方差分解,计算出各种因素对国内食品价格指数的影响程度和影响时间。

食品价格指数;国际贸易;国际期货;主成分分析;VAR模型;脉冲响应函数;方差分解

近年来,世界农产品价格的剧烈波动引起了世界各国的关注,特别是粮食价格的剧烈波动带动猪肉等畜产品价格的波动对世界各国产生了严重的影响。随着我国进口粮食量逐年增加,特别是油脂油料进口依存度已经超过80%,国际农产品价格的大幅波动无疑将对国内食品价格产生影响。

1 2006年以来国际食品价格指数波动特点

1.1 趋势性

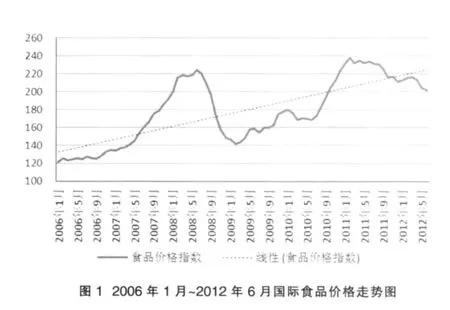

从近几年国际食品价格指数走势来看,国际食品价格基本呈上涨态势。从2006年的月均127点,上涨到2012年(1~6月)的月均211点,涨幅66%,年均涨幅9%。

1.2 周期性

2006年以来,国际食品价格经过两次大幅度的波动,一次是2008年,另一次是2010年下半年至2011年。具体来看,第一阶段,国际食品价格指数从2006年1月的121.2点一路飙升至2008年6月的224.4点,上涨103.2点,涨幅达85%以上,其中谷物类和油脂类涨幅明显,分别上涨了153%和179%。当时食品价格上涨的主要原因是欧美国家发展生物燃料,导致全球粮食和油料作物需求增加,买卖投机活跃,一些国家甚至出现粮食危机。第二阶段是2010年6月~2011年2月,价格指数从168.2点,上涨到237.9点,涨幅39%,其中仍是谷物和食用油类涨幅较大,分别为71%和53%。主要原因是极端天气导致全球大范围粮食减产以及美国推出量化宽松货币政策等 (图1)。

2 国际市场对国内食品价格的传导途径

2.1 外贸途径

外贸途径,即通过粮食市场进出口的途径,对国内市场产生影响。我国粮食类的自给率较高,达到95%以上,同时,国内粮食价格主要受政府调控,国际粮食贸易对国内粮食类价格影响较小;肉类的进出口贸易主要是内地与香港之间进行,国际肉类贸易对国内肉价影响甚微;影响较大的是大豆市场,近几年国内大豆消费的80%以上依靠进口,国际大豆价格直接影响国内大豆价格,进而影响国内食用油及豆粕价格,而豆粕价格是生猪、肉鸡和蛋鸡饲料的重要组成部分,其上涨又带动了肉类价格的上涨,肉类消费在食品消费中的比重高达25%左右,其中猪肉占10%左右,其上涨对食品价格上涨贡献很大。

2.2 市场预期途径

市场预期途径,主要是信息反应机制在起作用,国际期货市场价格影响国内期货市场,同时对国内现货价格也产生影响,市场预期也是建立在实际的进出口贸易基础之上的预期。值得关注的是,市场预期往往有加大波动幅度的效应。同时市场预期和第一种途径进出口贸易之间具有很强的相关性,两者互相影响的同时又最终影响食品价格。

2.3 间接的成本推动

一方面,国际原油等基础大宗商品价格的上涨带动国内化肥、地膜等农资价格的上涨,进而推动国内农产品价格的上涨;另一方面,国际原油价格的波动直接与国内成品油价格挂钩,导致国内的运输成本随着国际油价的波动而波动,而运输成本在农产品最终价格的形成中占有相当的比例,所以导致国内农产品价格与国际原油价格之间的关系愈加密切;最后,国际原油价格的上涨会带动玉米、大豆等工业需求的增加,进而影响玉米、大豆在饲用方面的市场供给,最终影响国内肉类成本。

3 实证分析

选择与以上三种传导途径相关的指标,用这些相关指标与国内食品价格指数构建VAR模型,通过脉冲响应和方差分析的方法,来判断哪种传导途径对国内的食品价格影响较大。

3.1 指标的选择

关于传导途径的相关指标,选择三方面数据,共计14个指标。一是外贸指标5个,具体包括大豆进口数量、谷物和谷物粉进口数量、食用植物油进口数量、小麦进口数量、玉米进口数量;二是期货指标6个,主要用到芝加哥近期合约期货价格,具体包括大豆、豆油、玉米、豆粕、棕榈油、小麦等的价格;三是农资价格和进口量指标3个,包括肥料进口量、原油进口量、0号柴油价格。

对于国内食品价格,采用国家统计局公布的CPI中的食品价格指数。国家统计局公布的数据包括环比和同比,通过对数据进行整理,得到以2006年1月为基期月度的定基指数。

3.2 主成分分析

主成分分析是对于原先提出的所有变量,建立尽可能少的新变量,使得这些新变量是两两不相关的,而且这些新变量在反映课题的信息方面尽可能保持原有的信息。即设法将原来变量重新组合成一组新的互相无关的几个综合变量,同时根据实际需要从中取出几个较少的综合变量尽可能多地反映原来变量的信息。

在本研究指标体系中,由于传导途径的相关指标数量较多,而且各个指标之间相关性较强,在进行分析时,容易产生多重共线性,如果剔除一些指标,信息量又有所缺失。因此采用主成分分析,对以上的指标进行降维,同时采用正交分解的方法,保证传导途径各项指标之间不存在较强的相关性,利用提取到的公共因子进行模型分析,并通过统计软件SPSS来实现主成分分析,提取主成分。

3.2.1 主成分 (因子)的提取

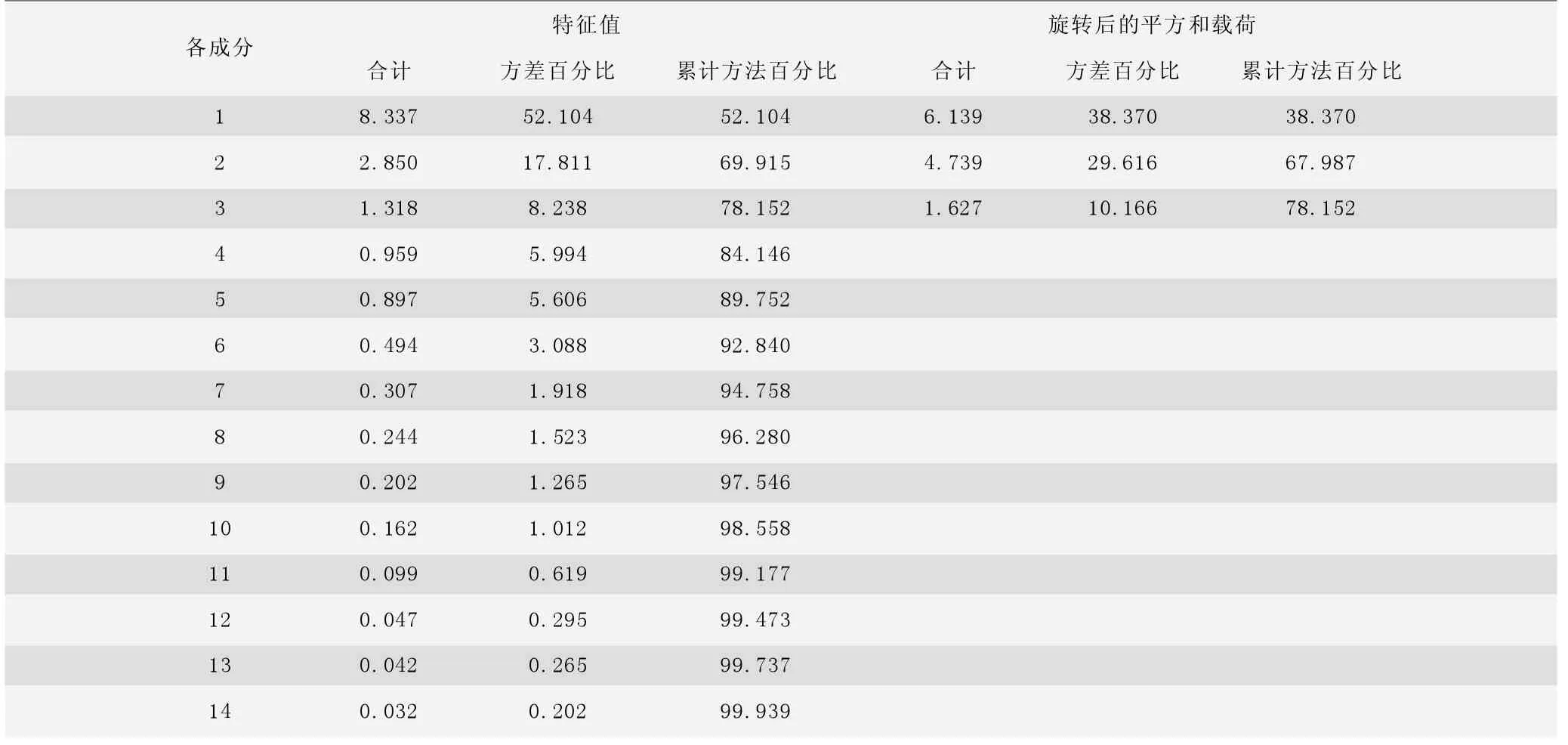

主成分提取数量的标准是特征值大于1,正交旋转方法采用最大方差的方法,得到的方差分解如表1所示。前三项主成分 (因子)已经可以解释原始的14项指标78.15%的信息,因此,采用前三项主成分 (因子)进行分析。

3.2.2 主成分 (因子)在各指标中的载荷

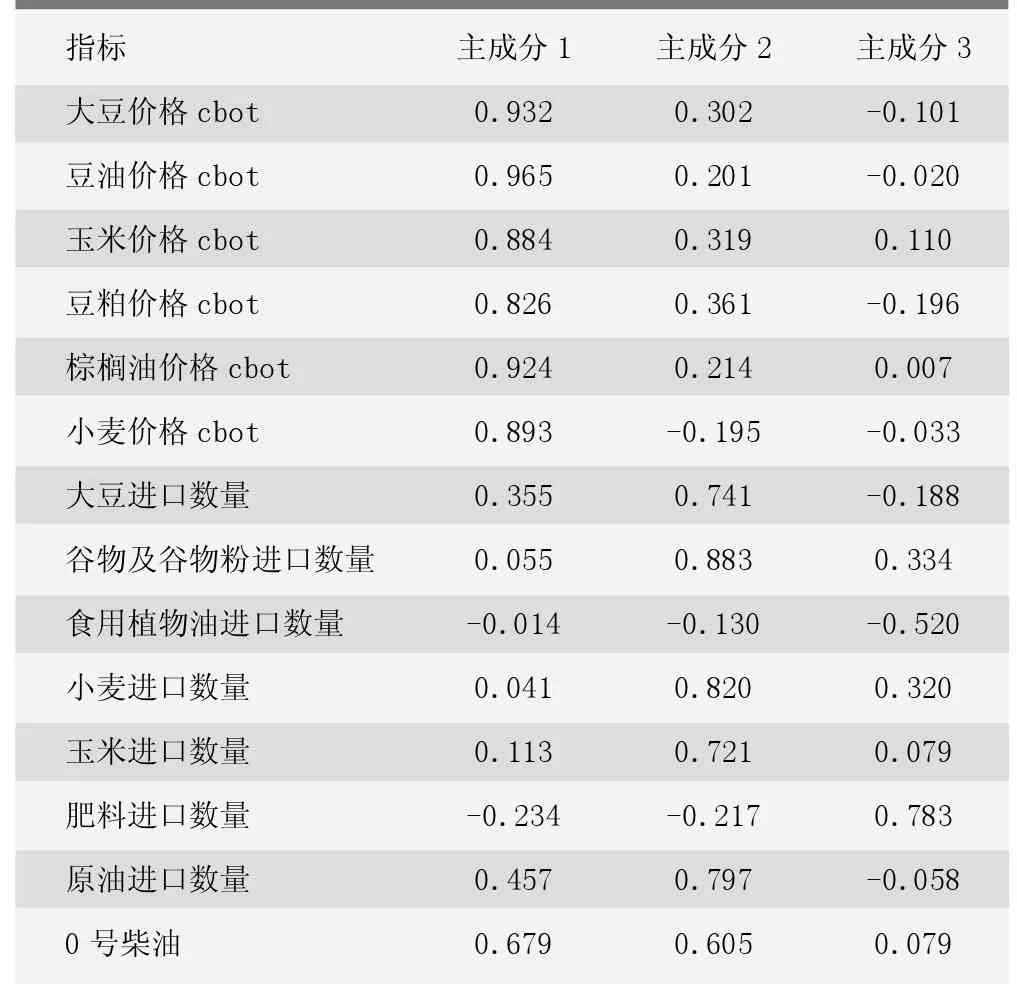

从旋转后的主成分分析矩阵看,第一主成分 (因子)在大豆期货价格、豆油期货价格、玉米期货价格、豆粕期货价格、棕榈油期货价格、小麦期货价格、0号柴油价格等这些指标的因子载荷度较高,可以称为期货价格因子,该因子对整个指标矩阵的方差解释度为38.37%;第二主成分 (因子)在大豆进口量、谷物和谷物粉进口量、小麦进口量、玉米进口量、原油进口量等指标的因子载荷度较高,可以称为进口量因子,该因子对整个指标矩阵的方差解释度为29.62%;第三主成分 (因子)在肥料进口量的因子载荷度较高,可称为外部成本因子,该因子对整个指标矩阵的方差解释度为10.17% (表 1、 表 2)。

3.3 VAR模型的构建

通过以上的主成分分析,得到了三个主因子即期货价格因子、进口量因子和外部成本因子。采用以上三个因子和国内食品价格指数构建VAR模型。

VAR模型 (向量自回归模型)是基于数据的统计性质建立的模型,该模型把每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的 “向量”自回归模型。VAR模型常用于预测相互联系的时间序列系统及分析随机扰动对变量系统的动态冲击,从而揭示各种经济冲击对经济变量形成的影响。

VAR模型的数学表达式如下:

其中,yt是m维内生变量向量;xt是d维外生变量向量;A1……Ap和B1……Br是待估计的参数矩阵,内生变量和外生变量分别有p和r阶滞后期;εt是随机扰动项,同期之间可以相关,但是不能自相关,不能与模型右边的变量相关。

表1 方差分解表

表2 旋转后的主成分矩阵

3.3.1 模型的因果检验和平稳性检验

VAR模型要求变量之间存在因果关系,采用Granger因果检验,根据因果检验结果,发现第三个因子即外部成本因子与其他几个变量之间不存在因果关系,因此剔除第三个因子。

VAR模型要求各序列为平稳序列。一般采用ADF检验方法,通过检验发现,三个因子和食品价格指数均为非平稳序列。分别对其一阶差分,结果均在1%的显著水平下拒绝原假设,即为平稳序列。因此,采用其1阶差分建立VAR模型。

3.3.2 确定最大滞后阶数

在VAR模型中,常用以下统计量来确定最大滞后阶数:LR检验统计量、最终预测误差FPE和信息准则 (SC信息准则和HQ信息准则)。根据以上准则,选择的最大滞后阶数为1期。

3.3.3 脉冲响应函数

脉冲响应函数是指向量自回归 (VAR)模型中,在扰动项上加一个标准差大小的冲击,通过变量之间的动态联系对变量的当前值和未来值所带来的影响。脉冲响应函数是追踪系统对一个内生变量的冲击效果,即假定系统只受一个变量的冲击,不受其他变量的冲击。

以下是期货因子和进口因子的信息反映机制对国内食用农产品价格波动的影响。

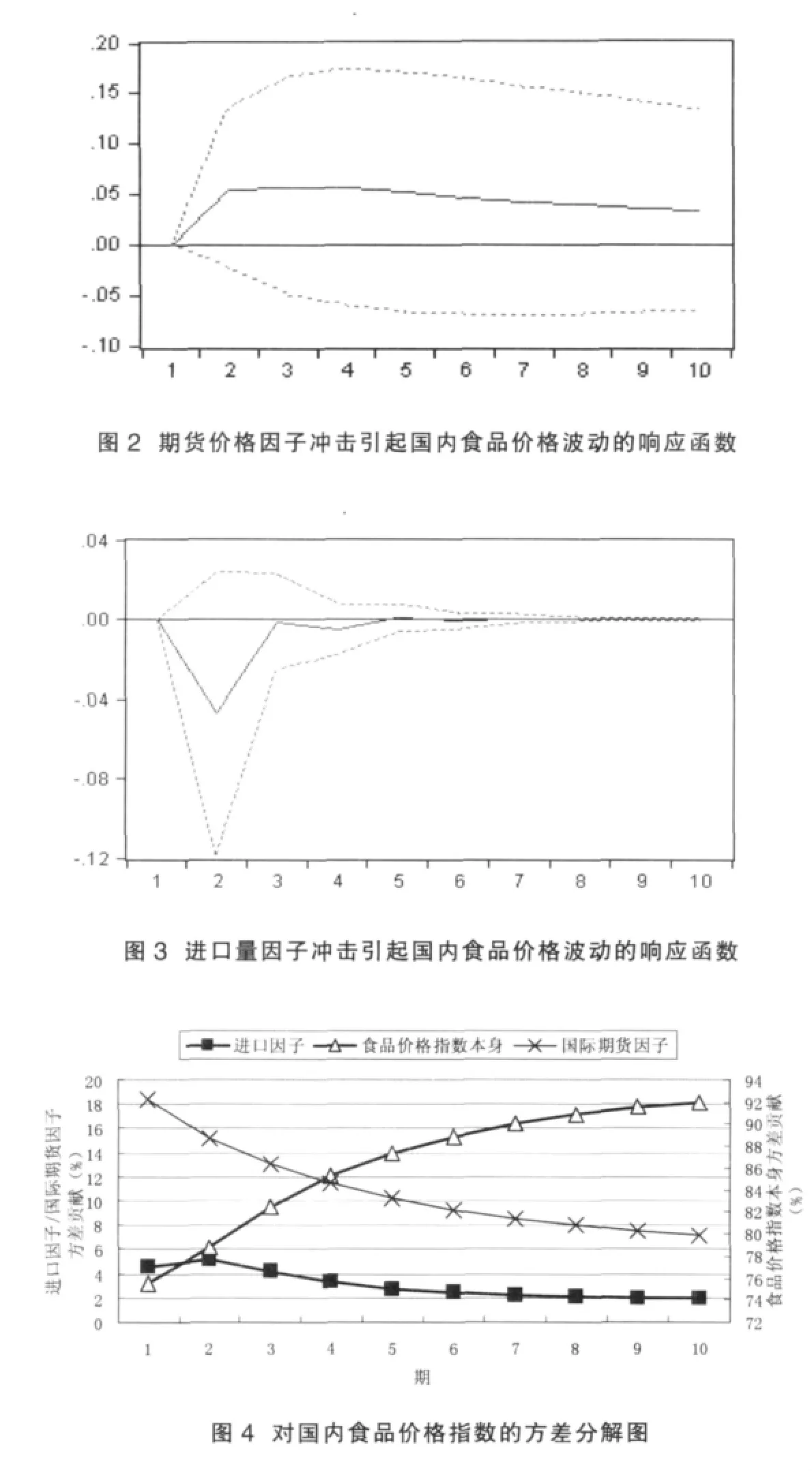

当本期给期货因子一个正冲击后,国内食品价格指数迅速上涨,到第二期达到最高,之后这种冲击的影响程度缓慢下降,到第8~9期以后,影响程度趋于稳定。这表明,国际期货价格受到某一个外部条件的冲击后,经过市场传递给国内食品价格,给国内食品价格一个正向的冲击,而且这一冲击具有显著的促进作用和较长时间的持续效应 (图2)。

当本期给进口量因子一个正冲击后,国内食品价格指数迅速下降,到第二期达到最低,之后迅速恢复,3~4期这种影响较小,之后基本不存在影响。这表明,国内农产品进口量受到某一个外部条件的冲击后,经过市场传递给国内食品价格,给国内食品价格一个反向的冲击,而且这一冲击持续时间较短 (图3)。

3.3.4 方差分解

方差分解是将系统的预测均方误差分解成系统中各变量冲击所作的贡献,以此可考察VAR系统中任意一个变量冲击的相对重要性。比较这个相对重要性信息随时间而发生的变化,就可以估计该变量的作用时滞,同时还可以估计出各个变量效应的相对大小,即变量冲击的贡献占总贡献的比例。

从图4可以看出,5~6期以后,方差的贡献百分比走势基本趋稳。国内食品价格指数的波动80%以上是由其自身的波动解释,17%左右的波动可以由国际期货因子的波动来解释,2%左右的波动由进口因子的波动来解释。由此也可以看出,市场的预期往往比贸易本身对国内价格的影响更强烈。

4 结论

4.1 国际市场影响国内食品价格的主要途径

国际市场主要通过三种途径影响国内食品价格,一种是进口途径,一种是市场预期,一种是外部成本推动。通过对这三种途径的主成分分析发现,市场预期途径可以解释这三种途径的一半左右的波动。通过定性分析可知,进口途径中,由于大豆进口占国内消费比重较高,豆油和豆粕对国内食品价格影响较大,其中豆粕影响最大,豆粕对食品价格的影响主要是通过提高生猪等畜禽的饲料成本来实现的。

4.2 国际期货价格和进口贸易对国内食品价格的不同影响

通过脉冲响应分析发现,国际期货价格对国内食品价格的影响具有一定的持续性,而进口贸易对国内食品价格只构成短暂的影响。定性分析发现,国际期货价格对国内的影响是全面的,不仅仅体现在部分品种和农产品方面,也会通过其他大宗商品如原油价格对整个食品价格产生影响,因此,其影响具有一定的持续性;而进出口贸易主要是大豆等单品的影响,大豆和豆粕的价格通过影响食用油特别是猪肉的生产成本,进而影响整个食品价格,其影响较为短暂,但其累计效应也不可忽视,例如近几年,豆粕和玉米价格的持续上涨是生猪养殖成本不断提高的主要原因之一。

4.3 食品价格指数的波动因素

通过方差分析发现,食品价格指数的波动因素中,80%以上波动可以由其自身或其他因素来解释,17%左右的波动可以由国际期货因子的波动来解释,2%左右的波动可以由进口因子的波动来解释。

F326.34

B

1673-4645(2013)03-0015-04

2012-10-29

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

今日农业(2021年5期)2021-11-27

中学生数理化·七年级数学人教版(2019年10期)2019-11-25

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

中学生数理化·高一版(2018年9期)2018-10-09

湖南教育·C版(2018年3期)2018-06-05

大众理财顾问(2016年10期)2016-12-02