贵州产能严重过剩水泥价格旺季下滑

2013-09-10 07:53贺光岳

四川水泥 2013年10期

文 | 贺光岳

市场淡季价格上涨,旺季价格却下跌,贵州水泥行情实在让人意外,但这却不难寻找到原因,上涨原因是协同,下降则是因为市场。

每年9~10月,是我国水泥行业的传统销售旺季,这段时期水泥销量普遍实现增长,水泥价格进入上行通道接连上涨,并且部分地区旺季行情还可延续至四季度末。

今年9月,全国大多数地区水泥市场呈回暖趋势,水泥销量有所增加,水泥价格回升。10月水泥市场旺季效应凸显,全国大部分地区水泥价格接连上涨,包括今年来市场一直表现较低迷的川渝地区,也在10月里大涨了40元/吨。除三北地区部分省份在10月后期因气候大幅转冷致市场下滑外,各地市场均表现不俗,并且从最近的水泥市场表现来看,行情在11月得到了延续。

不过意外的是,同样处在西南地区自6月下旬水泥价格连续上涨的贵州省,却在传统旺季9、10月里价格出现了大幅下滑,两月间部分企业水泥价格已下跌近100元/吨,并且目前仍在继续下跌。

市场淡季价格上涨,旺季价格却下跌,贵州水泥行情实在让人意外,但这却不难寻找到原因,上涨原因是协同,下降则是因为市场。

近期贵州省水泥市场

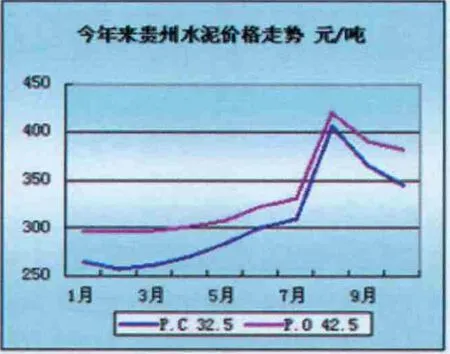

6月下旬,贵州水泥行业开始实施协同限产,区域内水泥企业逐步轮流检修,因此水泥价格开始攀升。7月,贵州水泥价格几度上调,成为当时全国水泥行业唯一价格大幅上涨的省份。8月,当全国水泥价格进入上行通道,贵州水泥价格更是再度暴涨,至此该省P.O 42.5标号水泥均价由5月的300元/吨出头上升到420元/吨,累积上涨了约115元/吨。

图一

图二

从图一可知,最近一年,全国水泥均价呈现“W”走势,6~7月正是价格的下行轨道,并在7月跌至谷底。受传统市场旺季即将来临影响,从8月开始水泥价格进入新一轮上行通道,并且9月、10月持续上涨,目前仍在攀升当中。从图二可知,6月过后,贵州水泥均价开始大幅上涨,并在8月攀升到今年的顶峰,而在水泥行业传统旺季9~10月水泥均价却持续下降。

旺季价格会下降,对此,当地水泥企业也早有预见。8月笔者对贵州水泥市场调研时,就有不少水泥厂向笔者表示:后市预计水泥价格会下调。各市州表述原因不尽相同,但都提到了同一情况,大致为协同限产结束后,各地停窑检修的生产线将恢复生产,水泥产量必然将大幅增加,投入市场的水泥量较之此前也将大幅增加,而贵州的水泥市场需求并无太多增长。再加上各市州一些其它原因,如:农忙、雨水、周边市场影响,这些前期在协同压制下的因素也都全部显现,以此来看8月过后贵州水泥价格下降便成了必然。

但9~10月是传统旺季,需求相比前期一般都会大幅增加,如此价格不能再增但也应该持稳,不至于连续两月下滑才是。归根结底,是产能严重过剩所致,市场需求增加不及产量增加的大,供给严重大于了需求。

产能增长过快 严重过剩

来自中国水泥协会数据显示,今年上半年全国新增水泥产能3880万吨,其中贵州就有600万吨以上水泥产能投产,占比约15.5%,贵州也成为了自全行业产能已严重过剩后,水泥产能仍然保持较高增长的少数地区之一。

早在几年前,随着西部大开发的不断深入,以及4万亿投资的拉动作用,国内水泥行业巨头普遍看好西南水泥市场前景,纷纷进入西南三省一市投资建设新线。自2009年以来贵州水泥行业实现了快速发展,水泥产能逐年大幅增长。

数据显示,2009年贵州水泥行业熟料产能不足1900万吨,但到了2011年底,熟料产能已达5700万吨以上,折合水泥产能在8000万吨以上,是2009年的3倍有余,3年的时间,贵州有50余条新型干法线建成投产,熟料产能年均增长率达73.2%。2011年同期,贵州共计生产水泥5000万吨,因同期水泥产量与市场需求量基本相同,所以可以认为2011年贵州水泥市场需求量约为5000万吨,以此可知同期贵州已过剩水泥产能3000万吨以上。

截至2012年底,贵州的水泥设计产能已近9200万吨,同期水泥产量为6100万吨,产能过剩约3100万吨,产能过剩率达33.7%。根据第六次人口普查,贵州省常住人口为3475万人,可知人均水泥产能拥有量约2.65吨,人均水泥使用量1.76吨,不仅远超国际水泥使用警戒线(平均1吨/人),同时人均产能和人均水泥使用量也超过我国水泥行业的平均水平。

与产能增长相对的便是价格持续下跌,此前有报道称2011年贵阳市的平均水泥价格比2010年下降了32.43%,不足300元/吨。同时贵州省下的各个市州也基本由之前的市场短缺变为了严重过剩。以毕节地区变化为例,2009年当地水泥产销比率为49%,水泥市场供不应求,到2011年该地水泥产销比率已达到了150%,十分过剩。

同时,2013年贵州仍有十几条新型干法水泥生产线在建,除去上半年已投产的生产线,目前仍有不下10条新线在建,未来贵州水泥设计产能突破亿吨不在话下,甚至有水泥行业人士预计到2014年底,贵州水泥产能将达1.2亿吨,届时产能过剩情况将更加严重。

巨头云集 协同不易

今年贵州省从6月下旬开始到8月结束的协同限产,可谓相当成功,P.O 42.5标号水泥均价由5月的300元/吨出头,飙升至420元/吨左右,同时P.C 32.5标号水泥均价也由5月的不足300元/吨,上升至400元/吨出头,水泥价格大幅上提的目的达到了。

但翻看贵州水泥行业的历史,如此大规模全省协同限产是从来没有过的。因为起步较晚,贵州的水泥行业并不如东部地区成熟,但此次取得如此效果,却让笔者刮目相看了。

因为不仅贵州整个水泥行业成熟度不如东部地区,协同的经验较少,并且区域内水泥行业龙头企业云集,这也给协同限产的实施增加了难度,大家都有实力,谁又会向谁妥协。另外贵州水泥行业的集中度不高,几大龙头企业虽然占比达51%,但余下的49%份额就分布在其它众多的中小水泥厂。

图三

从图三可知,在贵州的水泥企业龙头包括西南水泥、海螺水泥、台泥、拉法基水泥、红狮水泥,5家企业在贵州合计水泥产能占比51%。

据水泥商情网数据统计,截至2012年底,西南水泥在贵州拥有水泥生产线20条,设计水泥年产能2520万吨,占贵州总产能的27%,为贵州最大的水泥生产企业。其次为海螺水泥,截至2012年底在贵州拥有5条生产线,设计水泥年产能900万吨,占比10%。而台泥和拉法基分别在贵州有4条和5条生产线,设计年产能分别为620万吨和480万吨,占比分别为7%和5%。而红狮在贵州仅龙里红狮一条生产线,设计年产能200万吨,占比2%。此外,贵州本土水泥企业豪龙水泥拥有3条水泥生产线,设计年产能550万吨,占比6%,算是比较大的一个企业,其余水泥厂年产能均在150万吨以下。

笔者曾经在对山西水泥市场调研时,问过当地的水泥企业,当时处于一个价格低潮,便问有没有考虑过搞协同?得到的答案是:没法搞,大企业太多了,平时都是竞争对手,谁也不放心其他人,害怕我这边限产了,其他人不跟进,害怕甚至被抢了市场。山西省与贵州情况比较类似,同样是龙头企业云集,包括:冀东水泥、山水水泥、金隅水泥、华润水泥等国内大型水泥企业,几家企业都实力强劲,谁也不服谁,其它中小水泥企业更没有话语权,因此市场竞争异常激烈,协同几无可能,笔者自进入水泥行业以来,便没有听说过山西水泥行业协同的消息。由是可见协同的困难。

并且,从图三可以看出,除西南水泥和海螺水泥占比超过两位数以外,其它几家无头水泥企业占比均较低,因此贵州水泥行业的集中度实际上是比较偏低的,中小水泥厂有时是不会考虑太多的,这就更加增加了协同的难度。

旺季掉价

贵州水泥行业此次能够协同成功,主要还是应该归功于区域内的大型水泥企业。西南水泥组建于2011年底,经过2012年的兼并重组,迅速成为贵州最大的水泥生产企业,市场占有率远远超过第二名的海螺水泥,由是拥有了较大的话语权。

西南水泥隶属于中国建材集团旗下,查看中国建材集团旗下其它3家水泥企业,均有引导当地水泥企业协同提价的传统,包括南方水泥在华东、北方水泥在东北、中联水泥在华北的各类协同,三者共同的条件便是在当地拥有了较大的市场话语权。

随着今后贵州水泥行业进一步整合,行业集中度进一步提升,以此可以推断,此次是贵州水泥行业的第一次大规模协同,但不会是最后一次。并且难得的是海螺水泥也参加了这次协同,7、8月间其水泥售价同样大幅上涨。

但在笔者看来,协同限产只是治标之法,大涨过后使得旺季水泥价格迅速下跌,让人总有点得不偿失的感觉。进入11月以来,华东、华南、华中水泥价格上调的消息频出,旺季行情得到了很好的延续。甚至西南的川渝地区也保持旺季行情,11月初成都地区再次大幅上调水泥售价,并且水泥厂销量还不错,这却是与贵州形成了对比。并且往年此时的贵州水泥市场行情也与当下大为不同,上涨的态势甚至可延续到四季度后期。

尽管10月水泥均价在今年贵州整体情况来说,仍不算低,但上涨气势已歇,掉价趋势已成,在冬季气候大幅转冷之后,市场将更加严峻,价格恐将跌回涨价之前。

猜你喜欢

今日农业(2021年13期)2021-11-26

现代企业(2021年2期)2021-07-20

锻压装备与制造技术(2021年2期)2021-07-19

乡村地理(2019年2期)2019-11-16

中国化肥信息(2019年6期)2019-08-27

乡村地理(2018年3期)2018-11-06

当代水产(2018年8期)2018-11-02

贵茶(2018年6期)2018-05-30

贵茶(2018年6期)2018-05-30

能源(2018年10期)2018-01-16