货币政策与房地产市场关系的实证分析

2013-09-10 06:32上海大学徐博

中国商论 2013年28期

上海大学 徐博

近年来,我国房地产市场发展迅速,房地产价格高速增长,政府因此出台了一系列的房地产调控政策,来抑制房地产泡沫的过度膨胀。货币供应量和利率是政府调控宏观经济最常用的两大货币工具,两者的变化跟房地产市场关系密切。一方面,货币供应量的增加可能会刺激经济发展,加大通货膨胀,抬升房地产价格,利率的变动则涉及资本市场,对房地产市场的投资产生影响;另一方面,房地产市场作为国民经济中的重要产业,它的变化也会影响货币的供应量和利率。

1 文献综述

宋勃和高波(2007)对利率和房地产价格之间的关系做了深入的研究。在短期,中央银行实际贷款利率,存款准备金实际利率、一年期存款实际利率和一年期商业贷款实际利率对房价存在负作用;在长期,一年期存款实际利率对房价存在负作用,而一年期商业贷款实际利率对房价存在正作用。

贺晨(2009)建立了一个简化的内生货币模型,采用协整检验和格兰杰非因果检验,研究了商品房价格和货币供应量的关系,结果表明两者之间存在长期稳定的均衡关系,货币供应量的变化能很好地解释商品房价格的变化。封晴(2009)通过对房地产均价和货币供应量建立VAR模型,分析得两者之间存在格兰杰因果关系。即货币供应量是房地产价格的格兰杰原因。任碧云、梁垂芳(2009)认为货币供应量的过快增长会引起房屋销售价格指数和居民消费价格指数的上涨。田建强(2012)运用1999~2011年的季度数据分析了房地产价格和货币政策之间的相互作用机制,研究表明货币供应量、利率和房价之间存在交互影响。

以往的研究大多使用季度数据或者年度数据,并且多集中在货币供应量或利率单一变量对房地产价格的影响,未能反映出货币政策频繁变化的特性以及三者之间的相互关系。本文通过运用2001年至2013年的月度数据建立三个变量之间的计量模型,更加全面准确地反映货币政策和房地产市场之间的关系。

2 实证分析

数据指标的选取上,本文以国房景气指数来反映房地产市场的变化情况,广义货币供应量M2的同比增长率来描述货币市场供应量的变化,中央银行实际贷款利率的增长率来刻画利率市场的变化,数据时间跨度从2001年2份至2013年7月份,数据主要来源于中国人民银行网站和WIND数据库。采用EVIEWS软件进行检验。

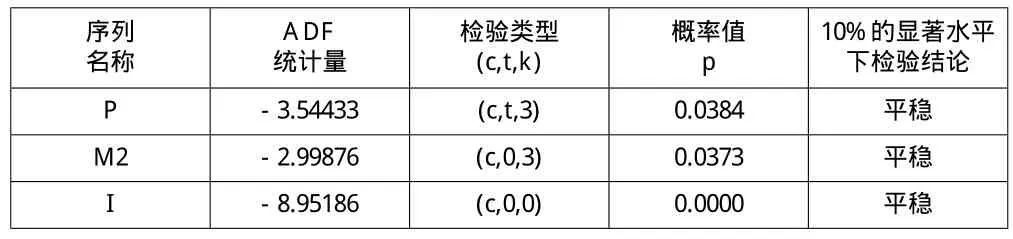

2.1 平稳性检验

本文运用ADF方法对货币供应量、利率和国房景气指数三个时间序列的进行了平稳性检验,如表1所示:三个时间序列都是0阶单整,不存在单位根,在10%的显著性水平下都较为平稳。

表1 ADF单位根检验结果

2.2 VAR模型及其平稳性检验

一般的VAR(P)模型表达式如下:

其中Xt即为研究变量(P,I,M2)所组成的列向量,A0为模型的常数项,AP为变量的系数矩阵,ut为当期误差项。

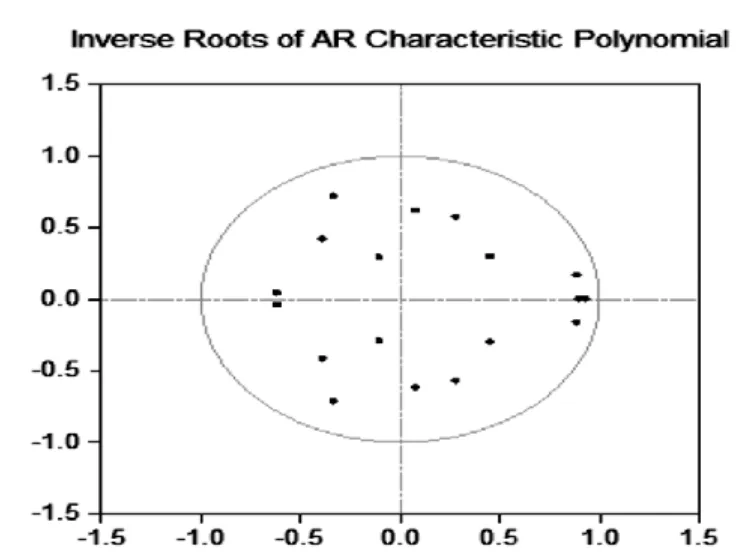

建立向量自回归模型之后,首先要确定模型的滞后期,根据AIC最小化原则,本文选取了“1 6”的滞后期。通过模型的单位根分布图可知,滞后期为6的VAR模型方程是平稳的。

图1 VAR模型单位根图

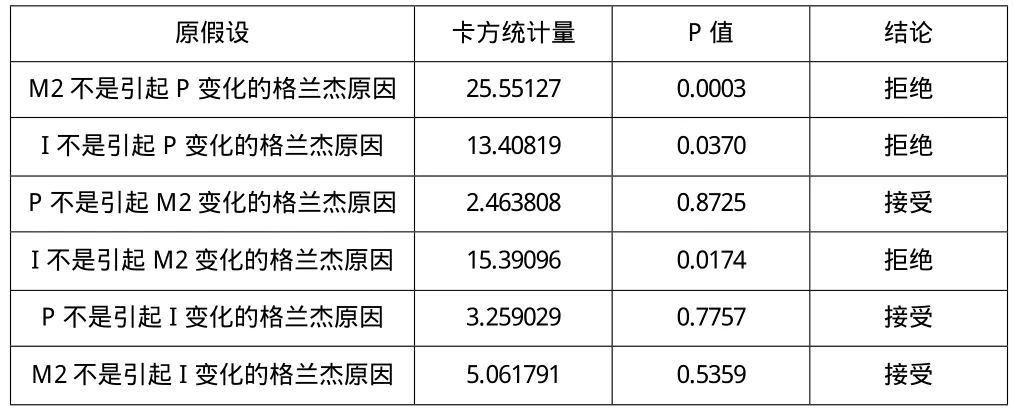

2.3 格兰杰因果关系检验

VAR模型的一个重要应用就是分析经济时间序列变量之间的因果关系,Granger因果检验则能避免无意义的不相关,判断变量之间真实的因果关系。如表2所示,可以发现货币供应量和利率是引起国房景气指数的格兰杰原因,利率政策的变化也是引起货币供应量变化的格兰杰原因,而国房景气指数和利率不是货币供应量的格兰杰原因,货币供应量对利率的影响也构不成格兰杰原因。

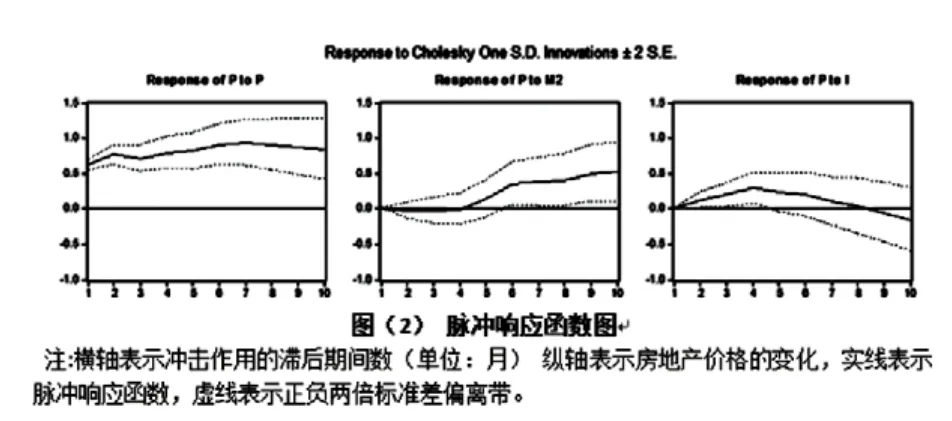

2.4 脉冲响应分析

脉冲响应函数描述了模型受到某种冲击时对系统的动态影响。从图(2)可以看出,国房景气指数本期的一个冲击会对以后时期产生较大的影响,并且影响较为持久;这表明当前国房景气指数的上涨会在将来一段较长的时间内促进房地产市场的繁荣,这主要归因为人们对房地产价格的上涨预期刺激购房需求,提升房价和地价。在给货币供应量本期一个冲击后,国房景气指数的前4期变化不明显,从第5期开始逐渐变大,之后趋于平稳;这表明货币供应量的一个冲击会在4个月以后对房地产市场产生稳定的拉动作用。利率本期的一个正的冲击会对国房景气指数前7期有个正向的拉升作用,在第4期达到最高点,之后逐渐下落,第8期以后变成一种负的作用;这是因为政府提升利率经常是为了抑制宏观经济过热,利率对房地产影响的传导效应往往需要一段时间,长期来看,利率的上升提高了房地产投资成本,减少了房地产投资的信贷资金,对房地产市场出现负的影响。

表2 格兰杰因果检验结果

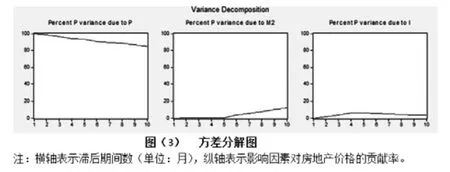

2.5 方差分解

方差分解通过分析每一个结构冲击对内生变量变化(常用方差度量)的贡献度,来评价不同结构冲击的重要性。因此,方差分解给出对VAR模型中变量产生影响的每个随机扰动的相对重要性的信息。

从图(3)可以看出,国房景气指数的自身贡献率很大且逐渐递减,前十期均在80%以上;货币供应量对国房景气指数的贡献率前5期较小,之后逐渐递增,最高达20%;而利率的贡献率最小,先增后减,最高只有10%。这说明我国房地产市场受前期变化和自我预期的影响较为明显,货币供应量长期来看是引起房地产市场繁荣的重要原因,利率政策对控制房地产市场过度膨胀的效果不明显。

3 结论与建议

近年来伴随着我国经济的快速增长,流动性过剩的问题十分显著,房地产市场成为热钱聚集的行业,货币供应量和房地产市场出现交互促进的现象,即货币供应量的增发带动房地产市场的兴旺,房地产市场反过来又引发货币的过量增发。与此同时,房地产市场中的刚需购房者和投机商对房地产市场的看涨预期也构成了房地产开发过热和价格高居不下的重要原因,正如本文模型的结论所示,国房景气指数的自身贡献率远大于货币供应量和利率对其的影响。

从2003年8月份国务院将房地产作为国民经济的支柱产业以来,中央政府出台了一系列的房地产调控政策,由于房地产在促进地方经济发展中的重要作用,地产调控政策对过热的房地产市场抑制作用并不明显。鉴于房地产市场的关联产业和影响因素众多,政府应从多个方面入手综合治理。

(1)改善经济环境,注重结构调整。我国房地产市场的膨胀发展的过程伴随着GDP的高速增长、贫富差距不断地加大、投资过热、内需不足等经济现象。因此有效地利用货币供应量和利率等宏观政策工具,优化经济结构,提高人民收入进而扩大内需,是疏导资本降低投资压力的关键举措。

(2)增强金融管制,防范金融风险。银行过于宽松的信贷政策不仅使贷款大量地集中在利润较高的房地产行业,加速了房地产市场的膨胀,而且使得银行本身也存在很大的风险。因此加强银行信贷管制,提高银行的创新能力,是引导资金正常流动的有效措施。

(3)加大房产调控,完善市场体制。投机性购房需求是诱发房地产过度开发的重要因素,尽管政府通过房产税、限购令以及调高二套房首付比例来限制投机性资金的流入,但是市场反应并不明显,主要是人们对房地产市场的预期依旧看涨。因此,加大保障性住房的建设和供应,降低人们对房价的走高预期,才是稳定市场的重要渠道。

[1]宋勃,高波.利率冲击与房地产价格波动的理论和实证分析:1998-2006[J].经济评论,2007(4).

[2]贺晨.商品房价格与货币供应量关系研究[J].管理世界,2009(1).

[3]封晴.我国房地产价格与货币供应量的实证研究[J].改革与开放,2009(7).

[4]任碧云,梁垂芳.货币供应量对居民消费价格指数与房屋销售价格指数的影响[J].中央财经大学学报,2009(1).

[5]田建强.我国利率水平、货币供应量和房地产价格的相互作用机制研究[J].江苏商论,2012(11).

猜你喜欢

今日农业(2022年14期)2022-09-15

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

中文信息(2017年3期)2017-05-22

中国新闻周刊(2014年5期)2014-02-17

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06