四川商贸流通业发展的现状、问题及对策

2013-09-10 06:32四川省经济发展研究院王雪锋

中国商论 2013年28期

四川省经济发展研究院 王雪锋

1 四川商贸流通业的发展现状

1.1 四川省商贸流通业总体发展状况

1.1.1 商贸流通业增加值变化情况

“十一五”以来,四川省商贸流通业增加值规模不断扩大,由2006年的792.87亿元增长至2012年的1985.81亿元,增长了1.5倍,年均增长16.1%。但商贸流通业增加值占地区生产总值的比重却呈下降趋势,由2006年的9.1%下滑到2012年的8.3%,下降了0.8个百分点。商贸流通业增加值占服务业增加值的比重相对稳定,但总体呈上升趋势,由2006年的23.8%上升到2012年的24.9%,上升了1.1个百分点。

1.1.2 社会消费品零售总额变化情况

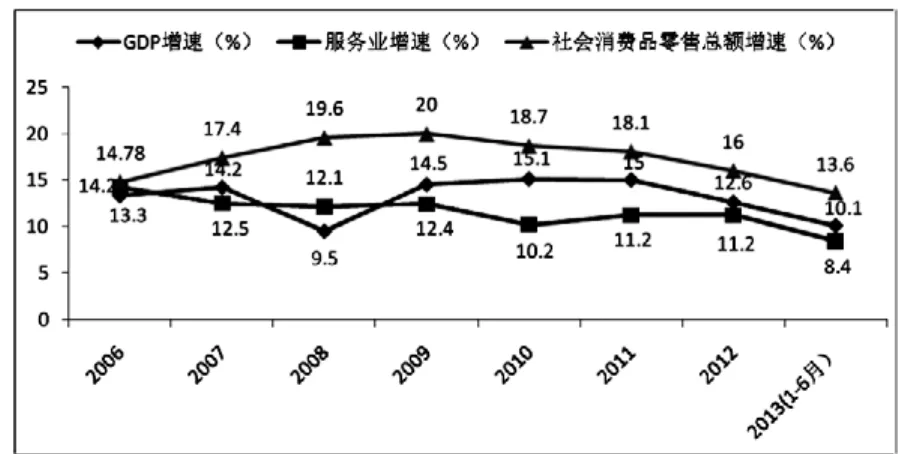

2006~2009年,四川省社会消费品零售总额增速呈上升趋势,由14.78%上升到20%,2009年以后,呈下降趋势,2012年回落到16%。近五年来,四川省社会消费品零售总额平均增速(18.48%)均高于国内生产总值增速(13.24%)和服务业增速(11.42%)。2013年以来,四川省社会消费品零售总额继续保持快速增长的势头,上半年全省实现社会消费品零售总额4882.81亿元,同比增长13.6%,比全国增速快0.9个百分点,居全国第五位。

图1 2006~2013年上半年四川社消零增速与GDP及服务业增速对比

1.2 四川省商贸流通业在全国的地位

社会消费品零售总额可以集中反映一个地区商贸流通业发展水平。2012年四川省全社会消费品零售总额为9087.9亿元,同比增长16%,规模居全国第九位,在11个2万亿元经济大省中,排名也为第九。四川省社会消费品零售总额与发达省份相比,差距较大,仅为广东的40%、山东的48%,也落后于辽宁、河北、河南等同等发展水平省份。增速超过全国平均水平1.7个百分点,居全国第二位,在11个2万亿元经济大省中,增速第一。

图2 2012年全国11个2万亿经济大省社会消费品零售总额及增速

1.3 四川省商贸流通业在西部地区的地位

2012年,四川省社会消费品零售总额以约9088亿元的规模稳居西部各省第一位,且远超过排在第二位的内蒙古50%多;人均社会消费品零售总额排在内蒙古(1.82万元)、重庆(1.35万元)和陕西(1.15万元)之后,以1.14万元位于第四位;以16%的增速位于西部第三位,落后于云南、甘肃和西藏18%的增速,以及青海16.1%的增速;社会消费品零售总额占GDP的比重也居于西部首位。

1.4 四川省商贸流通业城乡区域发展情况

从经营地区看,城镇消费是四川省消费市场的主体。2012年,城镇、乡村社会消费品零售总额分别为7316.2亿元、1771.7亿元,分别占社会消费品零售总额的80.5%、19.5%。2013年上半年,城镇、乡村社会消费品零售总额分别为3945.6亿元、937.2亿元,分别占社会消费品零售总额的80.8%、19.2%。

从四川省21市州社会消费品零售总额及增速情况分析,2012年,四川省社会消费品零售总额排名前三的是成都市、绵阳市和南充市,分别为3317.7亿元、572.8亿元和455.8亿元,分别占全省社会消费品零售总额的36.5%、6.3%和5.0%;社会消费品零售总额增速排名前三的是阿坝州、泸州市、达州市,增速分别为16.8%、16.6和16.5,成都社会消费品零售总额增速在21市州中排名第八位,为16%。2013年上半年,四川省社会消费品零售总额排名前三的是成都市、绵阳市和南充市,分别为1815.7亿元、307.3亿元和250.4亿元,分别占全省社会消费品零售总额的36.8%、6.2%和5.1%;社会消费品零售总额增速排名前三的是泸州市、南充市、资阳市,增速分别为14.8%、14.7和14.6,成都社会消费品零售总额增速在21市州中排名第十四位,为12.5%。

2 四川商贸流通业发展的主要问题及原因分析

2.1 四川商贸流通业发展的主要问题

2.1.1 整体发展水平不高

虽然四川省商贸流通业发展迅速,但是在全省经济发展中仍属于比较薄弱的环节,商贸流通企业规模小、实力弱、管理技术水平低,这不仅严重阻碍商贸流通行业自身的发展,同时对整个社会经济发展的促进和带动作用没有充分发挥出来。商贸流通业对GDP的贡献度不高,2012年批发和零售、住宿和餐饮对经济增长的贡献率仅为7.6%。商贸流通业增加值占GDP的比重偏低,2012年批发和零售、住宿和餐饮增加值仅占GDP的8.3%,低于上海和北京的18%和16%,甚至低于贵州的12%,远低于美国的25%。

2.1.2 餐饮收入增速回落较快

近年来,受经营成本上升、经济增速放缓、外部消费环境变化等影响,四川省餐饮业收入增长乏力。餐饮业的下滑态势在2010年已现端倪,统计数据显示,2010年后餐饮业增速一路下滑,2012年下降至17%。2013年上半年依然延续下降态势,下滑至10%,增速比去年同期回落7.3个百分点。由于餐饮业市场需求持续疲软,餐饮企业转型升级缓慢,导致川菜、川酒等部分食品行业和企业生产经营越发困难,比如今年7月酒、饮料和精制茶制造业仅增长2.2%,增速比上月回落10.1个百分点。尤其是白酒行业,1~7月白酒产业增加值仅增长8.3%,7月当月同比负增长22.3%。

2.1.3 区域发展差距较大

由于四川省各区域内部经济社会发展差异较大,导致城乡之间、地区之间商贸流通产业发展不平衡。一是城乡发展不协调。由于城市服务业发展条件好、商贸服务业企业主要集中在城市,总量规模大、增长速度快,农村则相对薄弱,大型商业企业的连锁经营网络还未能延伸到集镇和农村,城乡市场分割较为明显。2012年四川省城镇市场消费品零售额是乡村市场消费品零售额的4.1倍,增速比乡村市场消费品零售额增速高1.9个百分点。二是区域发展不平衡。消费市场高度集中,2012年成都市社会消费品零售总额为3317.7亿元,占全省社会消费品零售总额的36.5%,是排在第二位绵阳的5.8倍。2013年上半年,成都市社会消费品零售总额为1815.7亿元,占全省社会消费品零售总额的36.9%,是排在第二位绵阳的5.9倍。

2.1.4 商贸流通业现代化水平较低

虽然四川省连锁经营、物流配送、电子商务等现代流通方式业起步较早,但发展缓慢。一是不少连锁企业虽然在组织形式上形成了连锁,但通常只是统一店名和标识,在具体经营运作方面远远未达到“统一采购、统一配送、统一核算、统一管理”的规范化标准。二是物流配送基础落后、相关政策不完善、集成化管理程度不高,专业化、社会化的第三方物流企业发展缓慢,导致相对健全的物流配送体系远未形成。三是电子商务发展无序,信息化水平偏低,没有形成大规模的本土化的网上商城,商业地理信息系统和公共商业信息服务平台也较为落后,导致四川省的零售商业和批发贸易发展水平滞后,对外的辐射范围较小。

2.2 四川商贸流通业发展存在问题的主要原因

2.2.1 工业化发展阶段制约

从国际历史经验看,发达国家迈入以服务经济主导的发展阶段都是发生在工业化进程基本完成的时间段,如美国真正开始服务经济主导的时间是19世纪60年代,此前服务业比重提高的速度非常缓慢(比重提高四、五个点用了近十年甚至更长时间),反而工业比重则处在持续上升发展阶段。当前,四川省总体上还处于工业化中期阶段,工业作为主导的发展模式短期内不会发生改变,将仍是四川省经济的主导支撑。未来一定时期内,服务经济的更快成长受到局限,商贸流通业增速及占比难以大幅提升。

2.2.2 城镇化水平偏低及城镇体系不完善

服务经济本质上是都市经济,相关研究证明,商贸流通业发展水平与城镇化率呈正相关关系,城镇化水平的高低决定了商贸流通业发展需求。当前,四川省城镇化水平总体偏低,2011年城镇化率为41.83%,全国排名第25位,低于全国平均水平9.44个百分点,远低于北京(86.2%)、上海(89.3%)、广东(66.5%)等经济发达省市。即使是在西部,四川省的城镇化率也仅处于中下水平,居第7位,分别低于内蒙古、重庆、宁夏、陕西、青海、新疆14.79、13.19、7.99、5.47、4.39、1.71个百分点。同时,四川省城镇体系不尽完善,尚未形成梯次发展格局。除成都市外,缺乏百万人口以上特大城市,区域性中心城市培育不够,一定程度上制约了商贸流通业发展。

2.2.3 对商贸流通业的重要性认识不足

长期以来,四川省各地、各部门由于对商贸流通业在经济发展中的作用重视不够,对商贸流通业在“大市场、大流通”中的主力军作用,对商贸流通业在现代工业化进程中的基础地位,对商贸流通业是关系到经济发展和民生需要的基础本质认识不足,导致对商贸流通业缺乏明确的战略定位。在工作中表现为:重生产、轻流通;重产值、轻效益;重商品市场、轻要素市场;重微观解决事务,轻宏观政策指导。各地对抓工业发展轻车熟路,对如何发展商贸流通业深入研究不够,大多缺乏清晰思路和总体规划。

2.2.4 政策制约严重

对比工业,四川省商贸流通业的发展缺乏长期的、系统的政策扶持,甚至存在政策歧视,导致商贸流通业发展缓慢。各地对商贸流通业的财政投入、资金支持相对其他行业明显不足,导致城乡流通设施严重滞后。商业企业用水、用电的代价和成本相对于工业企业要高很多,商业企业与工业、农业企业用地价格差别很大,导致商业企业的运行成本大幅增加。在对国内流通业实行产业政策歧视的同时,却对外资流通企业实行或明或暗的“超国民优惠待遇”,使国内流通企业更是雪上加霜。

2.2.5 体制机制障碍制约

商贸流通业发展存在诸多体制机制障碍。收入分配体制改革滞后,致使居民收入水平提升较慢,影响居民消费能力,制约居民商贸业需求。商贸流通业管理体制不顺,主要表现为职能交叉,多头管理,各自为政,政出多门,不利于商贸流通业统筹发展。商贸流通企业被乱收费、乱罚款、乱摊派的现象屡禁不止,有的部门重收费、轻服务,在一定程度上制约了流通业的发展。商贸流通领域法律法规等制度体系不健全,导致调控手段乏力,相关发展规划在落实过程中往往得不到有效执行。

3 对策建议

3.1 统筹规划商贸流通业发展

加强对发达市与其他地区、城市与农村商贸流通业发展的统筹规划,合理布局重点区域重大商业设施,统筹商业空间发展资源,合理构建商业网络布局。进一步强化成都在全省乃至西部地区的商贸中心地位,继续大力支持成都发展总部经济,引进国际国内知名商业企业和品牌入驻,促进高端商业资源集聚发展。从城乡一体化和建设社会主义新农村的高度考虑商业资源的合理配置,鼓励商贸流通企业向农村延伸、渗透,设立以连锁经营等为主的现代商业网点,提升农村流通业态水平。

3.2 加快培育大型商贸流通企业

各地、各有关部门要高度重视大型商贸流通企业培育工作,研究出台支持企业规模化发展政策,促进企业做大做强。重点推进列入国家、省、市龙头企业的商贸流通企业加快发展,通过股权置换、资产收购、兼并重组等方式形成大型企业集团。鼓励商贸流通类上市公司开展资本运作、优化整合资源,逐步形成一批投资主体多元化、服务形式多样化的龙头企业。大力支持民营商贸流通企业发展,鼓励商贸流通企业“引进来”和“走出去”,支持有条件的企业打造全球供应链,构建跨国采购和销售网络,加快培育一批有国际竞争力的商贸流通企业。

3.3 大力挖掘商贸流通领域的消费潜力

加快城乡商贸流通体系建设,进一步挖掘商贸流通领域的消费需求,促进四川省商贸流通业持续健康发展。加快开发老龄人口消费市场,创新养老产品与服务,定期举办老年消费品展销会。放宽市场准入,鼓励社会资本依法依规投资健康服务业,积极为群众提供丰富、多样的健康服务产品。积极推动商贸流通领域信息化应用,培育信息消费需求,加快促进信息消费。支持品牌连锁餐饮企业加快转型升级,鼓励各地开展美食节、特色菜品评选等节庆餐饮促销活动。坚持商会联动,着力打造会展服务平台,通过推动商贸展销活动和发展节庆经济等方式,扩大商品消费。

3.4 积极发展现代流通方式

推进现代流通方式,提升商贸流通业现代化水平和服务水平。大力发展连锁经营,不断提高连锁企业经营管理水平,不断扩大覆盖面和经营范围,逐步形成中心城市向周边城镇、中心城镇向广大农村辐射的连锁网络。塑造多层次的物流配送体系,加强连锁企业内部物流配送中心的建设和管理,整合物流资源,培育物流市场,大力发展第三方物流。加快发展电子商务,加快商贸流通企业信息化建设步伐,积极吸引大型电子商务公司总部进驻四川,推动建立大规模本土化的网上商城。

3.5 着力完善商贸流通业扶持政策

充分认识商贸流通业的地位和作用,进一步加大政策扶持力度,优化发展环境。加大对流通业发展的资金支持力度,重点支持符合流通产业现代化的发展项目。贯彻落实国家税费优惠、减免政策,减轻商贸流通业的税费水平。尽快落实商贸流通企业水价、电价和天然气价格与工业的并轨,降低商贸流通企业用电、用水、用气价格。进一步完善刷卡消费政策,降低银行卡刷卡手续费收费标准。实行有利于商贸流通业发展的土地管理政策,加大对商贸流通业发展的金融支持力度。

4 结语

商贸流通业是连接生产和消费的桥梁和纽带,是衡量一个地区经济发展快慢、市场繁荣与否的重要标志之一,处于市场经济中最活跃的环节,在第三产业中处于举足轻重的地位。四川省商贸流通业近些年来虽然发展迅速,但是在全省经济发展中仍然属于比较薄弱的环节,同时省内各区域内部经济社会发展差异较大,连锁经营、物流配送、电子商务等现代流通方式业发展缓慢,还需要加强对发达市与其他地区、城市与农村商贸流通业发展的统筹规划,合理布局重点区域重大商业设施,统筹商业空间发展资源,合理构建商业网络布局,加快城乡商贸流通体系建设,进一步挖掘商贸流通领域的消费需求,促进四川省商贸流通业持续健康发展。

[1]易开刚,琚春华.统筹城乡商贸发展的路径:产业选择与空间优化[J].现代商贸评论,2008(00).

[2]蒋勇.永川全力打造西部统筹城乡商贸发展样板[J].决策导刊,2011(01).

[3]邵昱.西部经济发展与成都商贸中心的构建——,97成都商贸发展战略研讨会综述[J].经济学家,1997(03).

[4]徐孝勇.西南地区商贸中心构建与发展对策研究[D].西南大学,2005.

猜你喜欢

英语文摘(2022年8期)2022-09-02

现代企业(2021年2期)2021-07-20

商业经济研究(2020年10期)2020-05-23

商业经济研究(2020年10期)2020-05-23

大众投资指南(2019年10期)2019-12-20

消费导刊(2018年19期)2018-10-23

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

中国财政年鉴(2017年0期)2017-07-04