我国文化创意上市公司的经营能力研究

2013-09-02 14:44暨南大学经济学院刘鸣敏

中国商论 2013年34期

暨南大学经济学院 刘鸣敏

文化创意产业是指以创作、创造、创新为根本手段,以文化内容和创意成果为核心价值,以知识产权实现或消费为交易特征,为社会公众提供文化体验的具有内在联系的行业集群。全世界都在关注文化创意产业发展,并认为它是经济发展的一个新的增长点。在我国经济结构转型升级背景下,文化创意产业相对于资源密集型传统产业更显示了无可比拟的优越性,高收益、低能耗的文化创意产业将成为我国调整经济结构、转变经济增长方式的重要举措。我国政府近年来相继出台一系列政策来鼓励支持推动文化创意产业发展成为我国的支柱性产业,比如:2010年文化部等九个部门出台了首个支持文化产业《关于金融支持文化产业振兴和发展繁荣的指导意见》;2012年5月正式颁布《文化部“十二五”时期文化改革发展规划》并指出将推动文化产业成为国民经济支柱性产业;2012年5月财政部成立“国家文化发展基金”计划;2012年6月文化部首次将文化部管理的文化领域全面向民间资本开放的《关于鼓励和引导民间资本进入文化领域的实施意见》。这些政策文件的出台激励了发展文化创意产业的积极性,比如:2011年,全国电影票房达到131.15亿元,同比增长28.93%,其中国产影片票房占53.61%;新闻出版产业总产出达1.5万亿元,新建国家级新闻出版产业基地5个;互联网和移动网游的市场规模进一步扩大,全年国产网络游戏备案585款,同比增长超过200%,显示我国文化创意产业规模稳步提升。

近年来,伴随政策向文化创意产业倾斜,文化创意产业刮起了“上市潮”,涌现出了诸如蓝色光标、皖新传媒、乐视网、中南出版传媒、华策影视等上市企业。以传媒板块为例,截至2013年6月30日,总资产排行前十位的文化创意产业上市公司资产规模达841.46亿元,且67.74%的企业净利润环比增长率高于100%。

研究文化创意产业发展及其相关问题,特别有关文化创意产业上市公司发展的相关问题,具有很强的现实意义。比如现实中我国文化创意产业呈现出融资方式单一、融资渠道受限等问题,距理想的融资模式尚存差距,而现有研究文献大都倡导完善我国文化创意产业融资模式的方式,侧重逻辑说明和定性论述。本文选择我国文化创意产业上市公司为研究对象,从上市公司融资实效出发,拟通过相关数理方法,探析上市企业盈利能力和融资结构的关系,并分析得出债务融资成本高是抑制企业理想融资结构形成的重要因素,为现有研究成果提供必要的数据佐证。

1 文化创意产业上市公司盈利能力与融资结构的实证分析

1.1 样本数据选择

考虑各指标的可得性和有效性,本文选取样本公司2010~2012间年度资产负债率<100%,数据来源于我国文化创意产业33家上市公司财务报表,利用(时序全局)主成分分析法对影响企业盈利能力的4项指标——销售净利率、资产净利率、净资产收益率、销售毛利率进行评价,以确定描述企业盈利能力的综合指标F;同时本文选用资产负债率X来刻画企业融资结构,最后分析资产负债率X与企业盈利能力的综合指标F的关系。所选取的33家文化创意产业上市公司样本部分原始数据见表1,本文选用的统计工具是软件SPSS Statistics 20。

表1 2010~2012年度我国文化创意产业33家上市公司盈利情况和资本构成(单位:%)

1.2 时序全局主成分分析

主成分分析是基于原始数据信息损失最少的原则,利用降维的思想,把多个指标通过线性变换转化成少数几个综合指标的一种多元统计方法,能很好地规避变量间多重共线性问题,提高分析结果的可信度。因本文采用了面板数据,故选取时序全局主成分分析法,以保证分析的系统性、一致性。

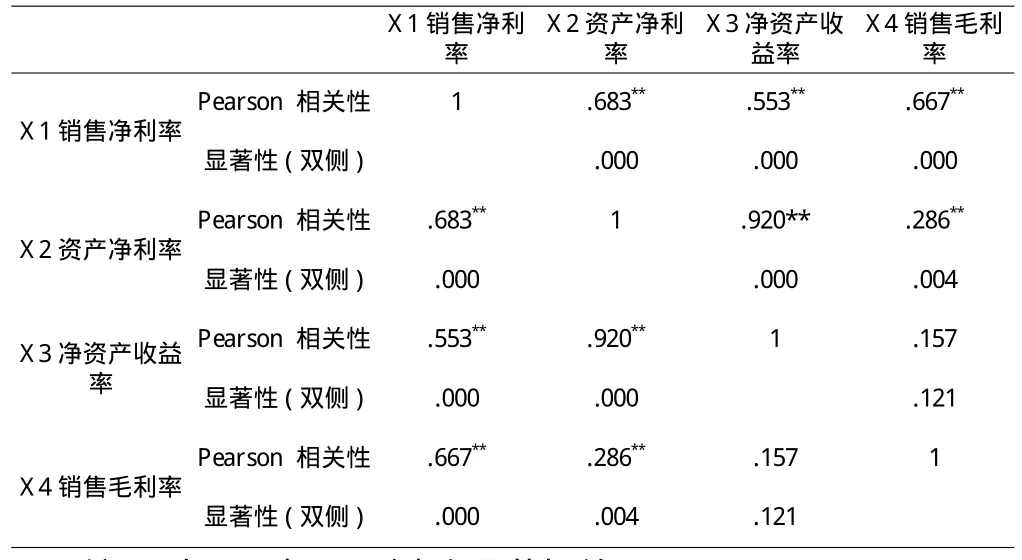

首先测度自变量间的共线性。依据表2分析结果,r23=0.920,r12=0.683,r14=0.667,相关系数表明反映企业盈利能力的各指标之间具备高度或中度的相关性,直接进行回归分析较难准确刻画企业盈利能力,故可通过(时序全局)主成分分析,运用因子得分综合评价各企业的盈利能力。

表2 企业盈利能力各指标相关性

1.2.1 提取主成分

依据表1的原始财务面板数据信息,利用SPSS进行时序全局主成分分析法,主要统计结果见表3及表4。

表3 方差贡献度

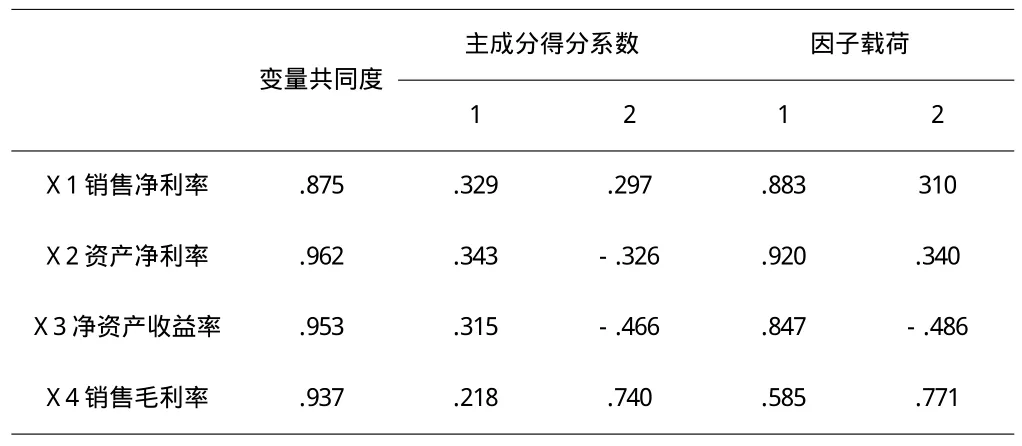

表4 变量共同度、主成分得分系数及因子载荷

1.2.2 结果解释

首先,根据以上统计结果,基于特征根大于1的原则,可知提取了两个主成分。基于表3,第一主成分的方差贡献度为67.093%,第二主成分的方差贡献度为26.068%,累积方差贡献度为93.161%,即两个主成分共解释了总变量93.161%的信息。其次,依据表4,显示的变量共同度都大于85%,表明提取的主成分对每个变量的解释程度较高;因子载荷矩阵中表明提取的每个主成分与原始变量的相关程度较高。同时,结果反映出第一个主成分主要涵盖了前三个变量的信息,可以理解成“公司资产的获利能力”;第二个主成分主要涵盖了第四个变量的信息,侧重描述“公司的经营能力”。

最后,根据表4主成分得分系数,可进一步得到标准化的原始变量表示的主成分的表达式,若记标准化的原始变量为zx1、zx2、zx3、zx4,两主成分记为f1、f2,则表达式为:

1.2.3 盈利能力综合得分

结合上述统计所产生的新变量f1、f2,代入每个主成分的特征根,可进一步求得各企业盈利能力的综合得分F,计算公式为:

代入具体数值,计算得出2010~2012年度所选文化创意产业上市公司F的具体得分。

1.3 相关分析与回归分析

在时序全局主成分分析的基础上,本文进一步研究企业盈利能力综合指标F与资产负债率X之间的数量关系。首先进行相关分析,所得结果如表5所示。

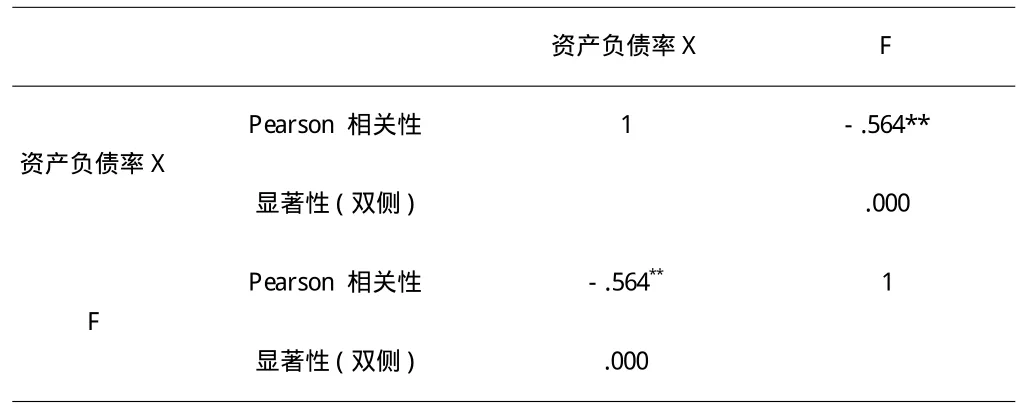

表5 盈利能力F与资产负债率X的相关性

依据表5,盈利能力F与资产负债率X的相关系数为-0.564,且在0.01(双侧)水平显著相关,说明在不考虑其他因素的情况下,企业的资本结构对上市公司盈利能力呈现较为明显的负相关关系。

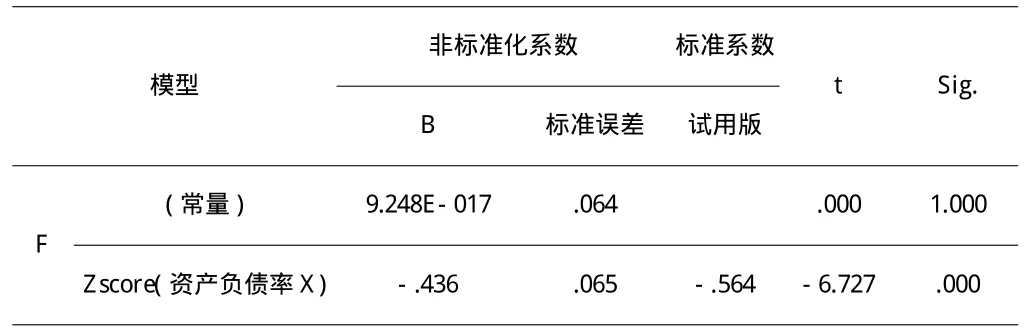

运用回归分析从数量上考察资产负债率X对企业盈利能力F的影响程度。为统一量纲,须将资产负债率X标准化,统计结果见表6。最终回归结果整理如表7。

表6 资产负债率X描述性统计

表7 回归结果

传统公司融资理论认为,从净收入的角度,企业负债通过以下两个方面来影响企业盈利能力:一是通过财务杠杆、税盾效应等作用提升企业的盈利能力;二是负债增加了企业运营的(固定)财务成本,降低了企业经营的灵活性,对盈利能力构成负面影响。理想的市场环境中,企业负债规模对企业盈利能力的综合影响表现出类似“倒U”型曲线,顶点即为合理的负债规模:在合理可控的范围内,负债的正向效应高于负向效应;当负债规模过度扩大时,负债造成的成本压力将影响企业的正常经营。依据表7,我国文化创意产业上市公司资产负债率对企业盈利能力综合表现为负面影响,但是否能直接表明我国文化创意产业上市公司现有负债规模整体过高(超过了理论合理值),下文将对此做进一步探讨。

首先,3个年度33家文化创意产业上市公司仅西藏旅游、奥飞动漫、省广股份3家企业盈利能力和负债规模在所选年度都表现出正相关关系,蓝色光标、华谊兄弟、桂林旅游、皖新传媒、北巴传媒、华闻传媒、歌华有线、中视传媒等15家企业盈利能力和负债规模表现出单一年度的正相关关系。需要指出的是,上述公司资产负债率超出了市场平均规模(ZX>0)时,仍对企业盈利能力发挥正向效应,如西藏旅游、省广股份、桂林旅游、北巴传媒、歌华有线、中视传媒,表明文化创意产业上市公司的整体负债规模尚未达到(超过)合理值。

其次,结合表6描述结果和我国经济资本市场环境,本文认为,所选3个年度33家文化创意产业上市公司的平均资本负债水平(为31.0649%)尚处于较低水平,而阻碍负债通过财务杠杆效应提升企业盈利能力是因为文化创意产业资本市场尚未充分开放,债务融资(主要为银行贷款)的成本相对较高,超过了适度负债财务杠杆的正向效应。我国文化创意产业上市企业尚未形成合理有效的融资结构。这也侧面验证了黄少安(2001)、肖泽忠(2008)等学者关于我国上市企业具备较强股权融资偏好的研究结论。

2 结语

基于上述分析结果,所选样本上市公司的盈利能力与其资产负债比表现为中度的负相关关系,即资产负债率1个标准单位的变化将引起盈利能力0.436个标准单位的负向变化。导致这一结果是因为我国文化创意产业债务融资成本过高,抑制了适度负债规模财务杠杆、节税等效应的发挥。我国应该适当完善文化创意产业融资环境,拓宽文化创意产业上市公司的融资渠道,实现融资方式多样化。

[1] NGA.New Engine of Growth[R].Washington,DC:2012(5).

[2] Tooth,Jenny.Mini-Study on the Access to Finance activities of the European Creative Industry Alliance[R].2010(1).

[3] UNESCO.Statistic on Cultural Industries[R].Bangkok:2007.

[4] European Union OMC.European Agenda For Culture Work Plan For Culture 2011-2014[R].2012.

[5] Higgs,P.&S.Cunningham.Beyond the creative industries: Mapping the creative economy in the United Kingdom[R].London:2008.

[6] KEA.Measuring economic impact of CCIs policies[R].CREA.RE,2012.

[7] UNESCO.Funding Culture Managing the Risk[R].Paris,2010.

[8] CSES.Study on the Contribution of Culture to Local and Regional Development-Evidence from the Structural Funds[R].2010(9).

[9] 胡惠林.文化产业学[M].北京:高等教育出版社,2006.

[10] 陈忱.中外文化产业比较研究[J].中国经贸导刊,2004(12).

[11] 王利明.非公有资本进入文化产业的投资机遇[J].传媒,2005(9).

[12] 田宝会,田光.促进非公有资本进入文化产业的思路和对策[J].经济与管理,2007(7).

[13] 胡晓鹏.基于资本属性的文化创意产业研究[J].中国工业经济,2006(12).

[14] 白远.论文化创意产业投资的行业界定和发展条件[J].国际贸易,2007(11).

[15] 束义明.我国传媒上市公司经营绩效评价及实证研究[J].出版发行研究,2011(1).

[16] 刘颖菲,王长寿.文化产业上市公司资本结构与企业绩效实证分析[J].价值工程,2011(36).

[17] 邓建商.中国传播与文化产业上市公司经营绩效实证研究[J].现代商贸工业,2009(13).

[18] 孙烨.我国文化产业上市公司财务竞争力比较研究[J].商业会计,2011(4).

[19] 黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001(11).

[20] 肖泽忠,邹宏.中国上市公司资本结构的影响因素和股权融资偏好[J].经济研究,2008(6).

猜你喜欢

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

群众(2018年18期)2018-10-26

海峡姐妹(2018年3期)2018-05-09

商周刊(2017年6期)2017-08-22

中国财政年鉴(2017年0期)2017-07-04

中国经济周刊(2017年19期)2017-05-23

商(2016年34期)2016-11-24

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06