实物期权理论视域下我国开发商闲置土地行为分析

2013-08-28 13:57王宏新蔡梦晗邵俊霖

地域研究与开发 2013年5期

王宏新,蔡梦晗,邵俊霖

(北京师范大学政府管理学院,北京100875)

0 引言

房地产行业作为国民经济发展的先导性产业,其健康发展不仅事关国民经济的稳定运行,同时也影响着城镇化进程的推进。土地作为房地产企业最大的成本构成,如何恰当地选择开发时机是每个房地产企业都会慎重考虑的问题。2013年6月4日,融创中国与绿城中国出资约79.96亿元,从新世界发展有限公司手中收购了上海黄埔地块项目,而该地块1993年的获得价格仅仅为7.5亿元。据悉,该地块自购得后,直到2007年3月才真正开工建设。如新世界发展这般故意拖慢开发节奏的房企不在少数,为何这些企业宁愿冒着被土地部门查处甚至收回土地的风险也要延迟开发时间?本研究试图用实物期权的方法,探究土地开发的最优时机,进而解释房地产开发商的“囤地”行为。

分析企业投资策略、定价土地的传统方法是贴现现金流法中的净现值法(NPV)和内部收益率法(IRR),即通过计算现金流贴现值评估某一项目的投资是否合适。由于这种传统方法的假设前提与房地产业实际情况不符,因此,在分析中存在一定偏差,如一个项目用净现值法分析得出不宜投资的结论,实际却有着不错的收益前景等。造成这种分析偏差的原因在于:第一,传统方法假设未来现金流收益是可预测的,并可通过确定的贴现率进行贴现。房地产市场风云莫测,开发主体很难准确预测开发项目的市场反应情况,这种前提下确定的贴现率很难保证绝对客观准确。第二,传统方法假设投资是可逆的。由于房地产企业的每笔项目资金投入中有相当大一部分变成沉淀成本,如土地等,因此,房地产项目的投资基本是不可逆的。第三,传统方法假设项目投资决策是刚性的,项目初期认定不可行的投资决策不会随市场环境等因素的改变而变更;然而房地产企业的投资决策是柔性的,存在一定延迟性。大多企业并不急于在拿地当下就决定开工建设,这是因为考虑到市场观望过程中会获得更丰富的信息、从而尽可能地规避风险。

除此之外,传统方法还忽略了不确定性(土地市场的不确定性因素主要有:未来资产价格、开发成本、利率、税收及管制政策等)和开发期权对定价的影响[1],导致其无法解释“房价上涨的同时依然有大量闲置土地存在”的现象。由此可见,传统的贴现现金流法在分析房地产企业对土地的决策中存在一定的局限性。

而考虑到不确定性的实物期权方法可以很好地解释房地产开发商诸如将土地暂时闲置等等的一系列土地开发行为,促使投资者面对高度不确定性的市场环境做出更明智的投资决策;除此之外,实物期权方法还关注项目的潜在价值以及项目经营者的决策柔性等方面,因此,在土地投资及房地产开发决策领域得到了广泛应用,受到了学界及业界的广泛关注。

1 文献回顾

实物期权理论是金融期权在实物资产中的应用,是期权所有者对某实物资产进行投资或不投资的选择权。它传达了这样一种观点:即企业可以取得一个权利,在未来以一定价格取得或出售一项实物资产或投资计划,可以应用类似评估一般金融期权的方式来评估实物资产的投资价值。由于这种评估方法的对象为实物资产,故称其为实物期权。

在国外,Stewart Myers[2]最先提出实物期权理念。他发现许多公司实物资产尤其是成长机会,可以看成一种看涨期权,这种期权的价值依赖于公司未来的投资选择。对于公司投资项目来讲,其产生的现金流会受到两方面影响,一是对实物资产的使用情况,二是所选择的未来投资机会,因此,早期的投资决策会给未来项目扩张带来价值。这种以投资项目、自然资源等实物资产为标的期权,其价值会随市场的波动而变化,其市场价格就是项目的总现值,执行价格就是投资成本。当公司进行了投资以后,就相当于执行了该期权,获得了这项资产,同时也意味着放弃了不执行期权而在等待过程中出现的诸如产品价格上升、投资成本下降等收益。如果资产价值上升,投资获得的收益也随之上升;如果资产价值下降,企业则无需继续投资,损失的仅仅是为了获得这项投资机会而花费的成本。实物期权理论的基本思想正是把所有的投资选择权(投资时间、投资规模、进入或退出等)都看成有价值的期权。

自此,以实物期权为基础的理论研究和应用研究成为学界热点,并被逐步扩大到自然资源估价、技术创新、土地开发等各个领域中。J.Cox等提出二项式模型,该模型假设资产未来价值呈离散状态[3]。S.Titman首次将期权定价理念引入土地定价研究中,运用简单的两阶段、两时期的二叉树分析框架对闲置土地进行估计,发现市场不确定性因素的增加会带来等待期权价值的上升[4]。随后,Williams引入连续时间的无套利模型,采用了双不确定性变量——开发成本和租金,验证了Titman的结论[5]。Laura Quigg运用实证方法得出未开发土地的价格比已开发土地的价格高出6倍,证明了期权价值的存在[6]。D.R.Cappozza等将土地市场的空间和时间风险结构引入构建的地价模型中,发现等待转换的土地价格随着城市租金增长率的增加而增加,随着风险规避程度减少而减少[7]。Martha Amram等专注于闲置土地开发案例的研究,并与贴现现金流法进行比较[8]。T.Joseph等通过分析新加坡房地产市场发现,开发权价值约占地价的45%左右[9]。E.Oikarinen等运用实物期权定价模型分析赫尔辛基市的地价与房价动态波动关系,发现地价波动幅度较大,同时建筑用地的价格直接影响着当地空置土地的价格[10]。C.R.Cunningham利用西雅图的数据,通过实证检验发现房价不确定性增加一个标准差会降低11%的开发可能性,提高1.6%的空置土地价格,与实物期权理论一致[11]。J.M.Clapp等通过引入期权变量的特征价格模型,发现闲置土地再开发的实物期权价值与房价波动呈正相关,同时还指出更高的房产税会减少再开发的期权价值[12]。

我国学界在20世纪90年代开始关注实物期权理论,主要集中在理论介绍和实物期权模型在企业价值评估、投资决策和项目评估等方面的应用。首先从国外引用实物期权概念的是陈小悦等,他们先介绍了实物期权的种类,并利用离散模型和连续模型对实物期权进行估值[13]。范龙振研究了企业经营柔性影响下时间选择型实物期权的价值,后与唐国兴研究将项目投资机会看作美式看涨期权,运用蒙特卡罗模拟法和二叉树法研究项目暂停生产的管理柔性价值及影响。陈永庆等认为应将风险投资项目中的实物期权看作欧式期权,运用Black-Sholes模型予以定价,并在此基础上构建了风险项目投资的时机选择模型[15]。张维等立足于信息经济学,将实物期权法与贴现现金流法进行对比,分析了实物期权价值对不充分信息的客观处理方式,并建立了基于最优信息系统的信息选择实物期权数理模型[16]。而针对土地投资及房地产开发决策领域的研究主要集中在农地征用补偿方面与房地产投资行为分析方面。黄祖辉等利用实物期权理论分析非公共利益性质下的征地补偿制度侵害了农民的土地发展权,并指出因这种不符合社会正义的征地行为产生的土地配置低效率、土地开发时机的延误等消极影响[17]。张金明等指出当市场不确定时,土地开发可被看做是一种等待型实物期权,并运用实物期权定价模型分析土地开发的最佳时机,从而探讨了在离散条件下和连续条件下土地开发决策的一般模型[18]。无独有偶,王勇等也利用实物期权理论研究了农地征用补偿问题,他们认为应通过实物期权定价模型估算农地征用的货币补偿标准,并在此基础上提出混合补偿方式,即除了货币补偿形式外,还可用具有相同收益特征的资产组合来补偿被征地农民[19]。徐爽等结合中国1998—2006年土地和住房市场的数据证实,土地的真实价值由地租的折现和土地的期权价值共同构成;同时指出不能有效证实房价上涨是地方政府对土地的垄断和高价出让导致的;最后建议构建并完善土地的合理定价制度,促进农民收入的合理提高[20]。王媛等则将实物期权模型运用到政府供地分析中,结合杭州市243宗地块样本,考察影响土地供应时机的因素,结果发现政府供地也出于财政收入最大化目的选择何时供应土地[21]。综上不同研究可以看出:在土地投资及房地产开发决策方面所做出的一系列选择权构成待开发土地价值的一部分;市场不确定性因素将影响选择权的价值,进而影响土地价值;市场不确定性增加,投资价值上升,最佳投资时机后推。

2 实物期权定价基本模型

一般认为,如果一个项目当前投资的净现值较少或为负,而推迟到下一时期投资,其净现值为正或较大,那么这个项目既不可放弃,也不适于立即开发,应当选择等待适合的投资时机,这种思想符合实物期权应用领域中的延迟投资期权宗旨。就房地产市场这个不完全竞争的市场而言,不确定性因素很大,政府政策、未来房价预期、税率等众多因素都会影响到房地产开发商拿地后的投资决策。因此,当市场、经济、技术条件对当前投资不利、投资项目有升值预期时,开发商可以运用延迟投资期权理论,将拿到手的地块闲置,等待进一步更明确的市场信息,并分析何时是比较合理的开发时机。

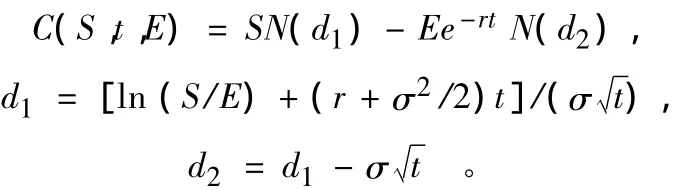

2.1 Black-Sholes模型

Fischer Black和Myron S.Scholes于1973年提出了无红利分配的看涨期权定价模型,即Black-Sholes模型[22]:

式中:S表示标的项目现金流现值;E表示标的项目初始投资支出;t表示该期权的剩余寿命期,其期权价值为C(S,t,E);N(d)表示标准正态分布函数N(x)当x=d时的值,是随机变量小于d的概率;r表示无风险利率,一般以国债利率为准;σ表示项目资产价格的波动率。

当开发商购得某块土地的开发权,即拥有一个看涨期权,有权在规定的有限期内任何时刻开发项目,从而获得收益。因此,可以运用Black-Sholes模型计算开发商通过延迟土地开发获得的期权收益。需要注意的是,闲置土地是有收益的,所以不能完全采用无红利分配的Black-Sholes模型;同时,开发商通过“招拍挂”从土地储备中心购得土地开发权是有成本的,这部分是开发商为获得期权收益而必须付出的成本。

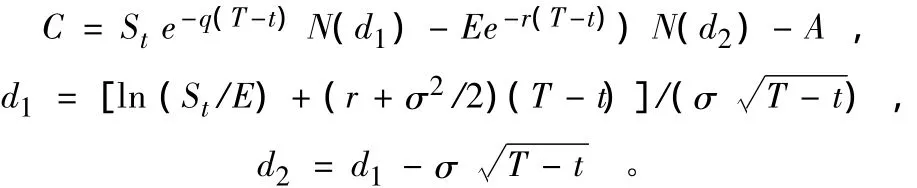

因此,假设土地延迟到t时期开发,土地开发权购得成本为A,则开发商通过土地延迟开发获得的实际期权价值C为:

式中:St表示项目预期现金流在t时期的现值;T表示项目有效投资时间。当开发商通过计算发现C>0,表明推迟土地开发是有价值的,开发商就会选择闲置土地,推迟开发。

2.2 延迟投资期权定价模型

通过Black-Sholes模型的分析,我们已经清楚房地产企业为什么做出将土地暂时闲置、推迟开发的选择,那么,土地闲置到什么时候进行开发是最有利可图的呢?

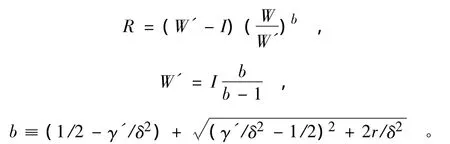

房地产开发企业闲置土地、推迟开发相当于选择了一项延迟投资期权,拥有以预先确定的土地价格开发土地的权利。房地产企业要选择适当的开发时机,即决定何时执行延迟投资期权,可以运用延迟投资期权模型来评估最佳开发时机[23]。土地开发投资决策是以使得土地开发的净收益最大。假设该延迟土地开发项目总价值为W,土地开发总成本为I,则土地开发净收益V为:V=W-I。因为W服从几何布朗随机过程,故:dW=Wγdt+Wδdz。式中:γ是W的漂移参数,表示土地开发项目的瞬时增长率,在风险中性环境下,可由γ=r-ξ推出;ξ表示低于均衡报酬的差额,即土地供应的机会损失;δ为W的波动率,表明市场的不确定性;dz是一个标准维纳过程的增量。

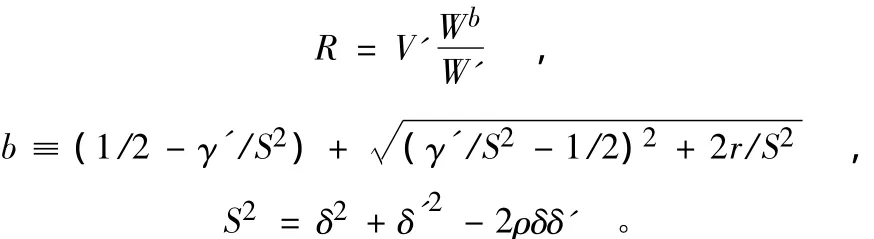

设R为项目投资机会价值,其在时间t的预期报酬现值为:

当R值最大时,便是最佳投资时机。McDonald和Siegel对上式有分析解:

由于土地开发总成本为I也服从几何布朗分布,故:

当土地开发项目总价值W和土地开发总成本I满足W/I=b'/(b'-1)时,项目投资机会价值最大,为土地开发最佳投资时机。运用伊藤定理求解,可得:

式中:ρ为W与I的相关系数。

3 造成土地闲置现象因素分析

通过上述期权定价模型,可以看出项目总价值的波动率(δ)、无风险利率(r)等因素都对房地产开发商选择最佳土地开发时机有重要影响,具体影响如下:

3.1 项目总价值的波动率

项目总价值波动率越大,意味着该项目所处的市场不确定性越高。对于延迟投资期权而言,市场波动率愈大,延迟型项目期权的价值就愈大。这是因为在市场不确定前提下,竞争、技术、风险等都处于不断变化中,市场主体倾向于在观望中获得更全面、准确的信息,降低投资的风险,因此,在这种波动的市场环境下,延迟投资期权价值更高。就土地市场而言,开发商作为投资决策的主体,面对充满不确定性的市场,自然更倾向于闲置土地、推迟开发。这也意味着,当国家针对土地市场和房地产市场的调控政策不能保持长期、连贯的稳定时,会增加市场的不确定性,调控预期效果就会大打折扣,开发商闲置土地的行为也就见怪不怪了。

3.2 无风险利率

当无风险利率r越大时,期权推迟执行的可能性就越大,期权价值也越大。一般来讲,开发商手中的流动资金是有限的,其必然会在投资无风险产品所获得的收益和投资开发土地所获得的收益之间权衡,当无风险利率高时,意味着投资无风险产品回报率大,开发商会选择闲置土地,等待更好的开发时机[24]。

3.3机会损失

当无风险利率一定时,机会损失ξ越大,意味着γ越小,期权价值越小,项目投资机会价值R也随之降低,延迟型项目期权执行时机提前。这一点符合实际,当一项投资的机会损失上升时,说明市场行情不被看好,项目投资应尽早进行;当房地产市场预期下降,房地产开发商也不愿意将手中的土地继续闲置下去。

4 结论

目前,我国“土地财政”现象仍然大量存在,地方政府相当重视房地产业对经济增长的拉动效应,加之土地作为不可再生性资源,供给具有刚性,长期来看供不应求是必然趋势。因此,房地产市场预期乐观,房地产开发商出于利润最大化考虑会选择囤积土地。同时,不能否认的是,房地产业本身具有长周期、高投入的特点,我国房地产市场尚需规范,完善的金融市场未完全建立起来,加之我国房地产调控政策存在不连贯性,给房地产业发展带来较高的政策风险,房地产开发企业也面临着极大的投资不确定性[25]。在利润最大化和风险最小化的双重驱动下,开发商拿地后推迟开工建设变得水到渠成。通过运用实物期权理论分析房地产企业在土地投资开发方面的决策,可以帮助理解其行为背后的驱动因素,在此基础上推导出房地产企业进行土地开发的最佳强度和时机,既可以为开发商的理性决策给予一定的指导,也可对政府调控土地市场的政策提供相应的理论支持和建议。需要指出的是,本研究中的模型未考虑更复杂分阶段的期权定价模型,更没有结合博弈论有关方法做更细致、全面的分析,这些问题还需以后更进一步的研究。

[1]Turvey C.Can Hysteresis and Real Options Explain the Farm Land Valuation Puzzle?[R].Guelph:Department of Agricultural Economics and Business,University of Guelph,2002.

[2]Myers S C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(9):145-147.

[3]Cox J,Ross S,Rubinstein M.Options Pricing:A Simplified Approach[J].Journal of Financial Economics,1979,7(3):229-263.

[4]Titman.Urban Land Prices under Uncertainty[J].American Economic Review,1985,75,(3):505-514.

[5]Williams,Joseph.Real Estate Development as An Option[J].Journal of Real Estate Finance and Economics,1991,4(2):191-208.

[6]Quigg Laura.Empirical Testing of Real Option-PricingModels[J].Journal of Finance,1993(48):621-640.

[7]Capozza D R,Sick G A.Valuing Long-term Leases:The Option to Redevelop[J].Journal of Real Estate Finance and Economics,1991,4(2):209-223.

[8]Martha Amram,Nalin Kulatilaca.Real Option:Managing Strategic Investment in An Uncertain World[M].Boston:Harvard Business School Press,1999.

[9]Joseph T,Sirmans L O,Turnbull K.The Option Value of Vacant Land[R].Georgia:Georgia State University,2006.

[10]Oikarinen E,Risto,Peltola.Dynamic Linkages between Prices of Vacant Land and Housing:Empirical Evidence from Helsink[EB/OL].(2006-10-04)[2013-05-19].http://ideas.repec.org/p/rif/dpaper/1004.html#biblio.

[11]Cunningham C R.House Price Uncertainty,Timing of Development,and Vacant Land Prices:Evidence for Real Options in Seattle[J].Journal of Urban Economics,2006,9(1):1-31.

[12]Clapp J M,Bardos K S,Wong S K.Empirical Estimation of the Option Premium for Residential Redevelopment[J].Regional Science and Urban Economics,2012,42(1):240-256.

[13]陈小悦,杨潜林.实物期权的分析与估值[J].系统工程理论与方法应用,1998(3):6-9.

[14]范龙振,唐国兴.经营柔性、价值评价与投资决策[J].上海经济研究,1998(4):38-40.

[15]陈永庆,王浣尘.期权理念在风险投资决策中的应用[J].管理工程学报,2001(2):67-69.

[16]张维,程功.实物期权方法的信息经济学解释[J].现代财经,2001(1):3-6.

[17]黄祖辉,汪晖.非公共利益性质的征地行为与土地发展权补偿[J].经济研究,2002(5):66-71.

[18]张金明,刘洪玉.实物期权与土地开发决策模型[J].土木工程学报,2004(5):92-95.

[19]王勇,付时鸣.农地征用补偿的实物期权分析[J].改革,2005(9):58-62.

[20]徐爽,李宏瑾.土地定价的实物期权方法:以中国土地交易市场为例[J].世界经济,2007(8):63-72.

[21]王媛,贾生华,张凌.土地投资决策的实物期权理论述评[J].中国土地科学,2010(9):76-80.

[22]叶莉,赵璐佳,陈立文.房地产开发最佳投资时机的选择[J].统计与决策,2011(21):65-68.

[23]王家华.延迟投资的期权决策方法与应用研究[J].经济学研究,2006(7):32-37.

[24]李红波,刘亚丽.基于实物期权模型的土地供应时机分析[J].重庆大学学报(社会科学版),2013,19(1):45-49.

[25]程城.“后地段时代”我国房地产开发[J].地域研究与开发,2012,31(6):64-67.

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

中国农业信息(2022年3期)2022-09-21

好日子(2022年3期)2022-06-01

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

华人时刊(2017年21期)2018-01-31

湖南农业(2016年3期)2016-06-05

公民与法治(2016年16期)2016-05-17

公民与法治(2016年16期)2016-05-17

中国卫生(2015年4期)2015-11-08